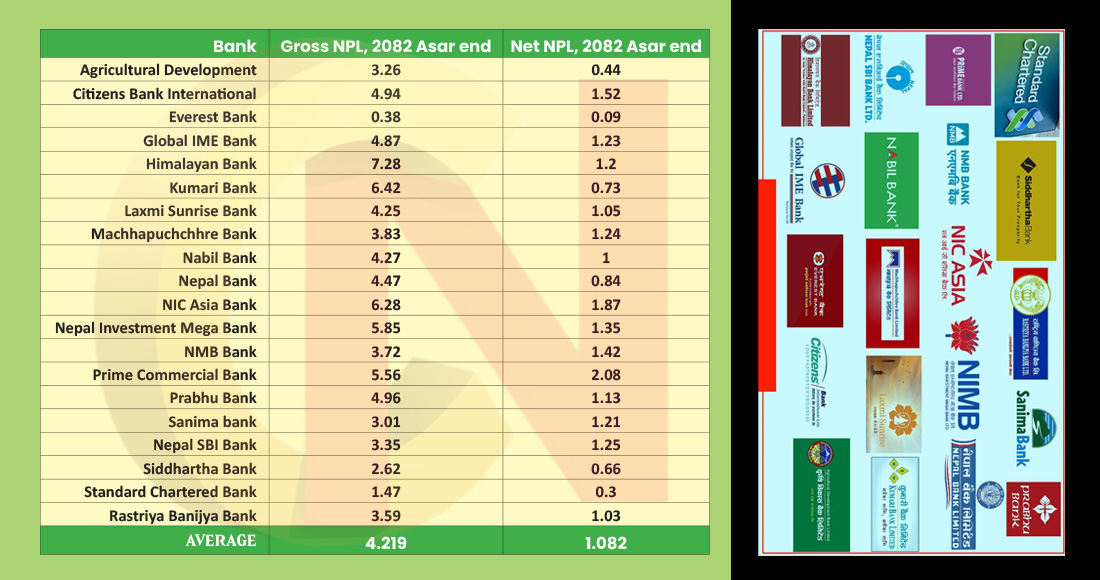

काठमाडौं। गत वर्षदेखि नै ६/७ प्रतिशतको हाराहारीमा पुगेको वाणिज्य बैंकहरुको कुल निष्कृय कर्जा (ग्रस एनपिएल) गत वर्षको अन्त्यमा आइपुग्दा सवाँ ७ प्रतिशतसम्म पुगेको छ। तर, ग्रस एपिएल ७ प्रतिशतमाथि पुगेपनि बैंकहरुले त्यसको व्यवस्थापन उचित तबरले गरेको खुद निष्कय कर्जाको तथ्यांकले देखाएको छ।

ग्रस एनपिएलले अर्थतन्त्रको संकटबाट सर्वसाधारण ऋणीहरूमा परेको वास्तविक असर देखाए पनि, बैंकले त्यसमा गरेको प्रोभिजनले उनीहरूको जोखिम व्यवस्थापन क्षमतालाई प्रतिविम्बित गर्दछ। गत वर्षको असार मसान्तसम्म औाषत ४ प्रतिशतमाथि रहेको वाणिज्य बैंकहरुको ग्रस एनपिएल बैंकले प्रोभिजन गर्दा नेट एनपिएल भने १.०८ प्रतिशत कायम भएको छ।

करिब सवाँ ७ प्रतिशतसम्म ग्रस एनपिएल बोकेका बैंकहरूले समेत पर्याप्त नोक्सानी व्यवस्था (प्रोभिजन) गरी आफ्नो नेट एनपिएललाई १ प्रतिशतभन्दा तल कायम गर्न सफल भएका हुन्। यसले निक्षेपकर्ताको सुरक्षाका लागि बैंकिङ प्रणाली सुरक्षित रहेको पुष्टि गर्दछ।

असार मसान्त २०८२ सम्मको तथ्यांक अनुसार वाणिज्य बैंकहरुमध्ये ५ वटाको ग्रस एनपिएल ५ प्रतिशतमाथि ७.२८ प्रतिशतसम्म छ तर, यी बैंकहरुको नेट एनपिएल भने ०.७३ प्रतिशतदेखि २.०८ प्रतिशतमात्रै रहेको सम्बन्धित बैंकहरुद्वारा प्रकाशित वालेस डिस्क्लोजरको तथ्यांकले देखाउँछ।

अघिल्लो वर्षदेखि नै समग्र अर्थतन्त्रमा आएको मन्दीका कारण बैंकहरूले अपेक्षित रुपमा कर्जा असुली गर्न नसक्दा कुल निष्कृय कर्जा बढ्दो अवस्थामा देखिएको छ। वाणिज्य बैंकहरूको औषत कुल निष्कृय कर्जा नै गत असार मसान्तमा ४.२२ प्रतिशत कामय थियो। भने ५ बैंकको एनपिएल ५ प्रतिशतमाथि हुँदा ६ वटाको ४ प्रतिशतमाथि ५ प्रतिशतसम्म, ६ वटाको ३ प्रतिशतमाथि ४ प्रतिशतसम्म र ३ वटाको मात्रै ३ प्रतिशतभन्दा कम एनपिएल कायम थियो।

ग्रस एनपिएलमा आएको यो तथ्यांकले बैंकिङ क्षेत्रमा ‘राम्रा’ भनिएका बैंकहरूमा पनि सम्पत्ति तथा दायित्व व्यवस्थापन कमजोर हुँदै गएको वा संस्था जोखिममा पर्दै गएको हो कि भन्ने विषयमा आम लगानीकर्ता र निक्षेपकर्ताबीच बहस र चिन्ता बढेको छ।

के साँच्चै कुनै पनि बैंकमा ग्रस एनपिएल धेरै हुनु भनेको त्यो बैंकको जोखिममा पर्दै गएको वा गुणस्तर खस्किएको भन्ने संकेत हो त? यसको जवाफका लागि बैंकहरूले निष्कृय कर्जामा गर्ने प्रोभिजन र त्यसपछि निस्कने खुद निष्कृय कर्जा को अवस्था हेर्नु जरुरी हुने नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइराला बताउँछन्।

‘बैंकमा कुल निष्कृय कर्जा धेरै देखिनुलाई सोही बैंक जोखिममा परेको वा गुणस्तर खस्किएको एकमात्रै संकेत मान्न सकिँदैन, ग्रस एनपिएलले ऋणीले समयमै साँवा ब्याज नतिरेको अवस्थालाई देखाउँछ,’ संघका अध्यक्ष कोइरालाले क्यापिटल नेपालसँग भने, ‘जुन अर्थतन्त्रको मन्दीको वास्तविक असर हो। तर, बैंकको वास्तविक जोखिम व्यवस्थापन क्षमतालाई भने खुद निष्कृय कर्जाले देखाउँछ, ऋणीले तिर्न नसकेपनि त्यसमा प्रोभिजन बैंकहरुले गरेर निक्षेप सुरक्षित गरेका छन्।’

नेट एनपिएल नै कुनै पनि बैंकको सम्पत्ति र जोखिम व्यवस्थापनको यथार्थ सूचक रहेको उनको भनाइ हो। बैंकहरूले राष्ट्र बैंकको प्रावधान अनुसार, निष्कृय कर्जालाई सुक्ष्म निगरानीदेखि खराब कर्जासम्म वर्गीकरण गरी १ प्रतिशतदेखि शतप्रतिशतसम्म प्रोभिजन अनिवार्य रूपमा गर्नुपर्छ। यसरी गरिएको प्रोभिजनले तत्कालका लागि बैंकको नाफा तथा लाभांशलाई प्रभावित गरे पनि निक्षेपकर्ताको निक्षेप सुरक्षाको सुनिश्चित गर्ने गर्छ।

ग्रस एनपिएल र नेट एनपिएलको गणित

ग्रस एनपिएलः ऋणीले भाखाभित्र नतिरेको सबै कर्जा ग्रस एनपिएल हुन। बैंकहरूको ग्रस एनपिएल भन्दा नेट एनपिएल बढी हुँदैन। तर, तुलनात्मक रुपमा कुनै बैंकका ग्रस एनपिएल बढी भएको बैंकको नेट एनपिएल भने कम हुन सक्छ।

कुल निष्कृय कर्जालाई कुल कर्जाले भाग गरी १०० ले गुणन गर्दा आउने अनुपात ‘कुल निष्कृय कर्जा अनुपात’ वा ‘निष्कृय कर्जा’ अनुपात हो। यसलाई ग्रस एनपिएल भन्छौं।

कुल निकृय कर्जाबाट निष्कृय कर्जाका लागि गरिएको प्रोभिजन घटाउँदा खुद निष्कृय निस्किन्छ। यस्तै, कुल कर्जामा कुल प्रोभिजन घटाउँदा खुद कर्जा निस्किन्छ। खुद निष्कृय कर्जालाई खुद कर्जाले भाग गरी १०० ले गुणन गर्दा आउने अनुपात नै खुद निष्कृय कर्जा अनुपात हो। यसलाई हामी नेट एनपिएल भन्छौं। नियामकीय व्यवस्थाअनुसार जति धेरै प्रोभिजन गरिएको हुन्छ, खुद निष्कृय कर्जा अनुपात पनि त्यति कम आउँछ।

उदाहरणः यदि ‘क’ बैंकको कुल कर्जा १०० रुपैयाँ छ। कुल कर्जामा १० रुपैयाँ निष्कृय कर्जा भए त्यसबाट खुद कर्जा निकाल्नु पर्ने हुन्छ। त्यो कर्जालाई बैंकले नियामकीय प्रावधान अनुसार डिफल्ट भएको समयसीमाअनुसार शुक्ष्म निगरानीको भए ५ प्रतिशत, कमसल भए २५ प्रतिशत, शंकास्पद भए ५० र खराब भए शत प्रतिशत प्रोभिजन गर्छ। बैंकले गरेको प्रोभिजनअनुसार नेट एनपिएल अनुपातमा आउँछ।

बैंकले सक्रिय कर्जामा गर्नु पर्ने प्रोभिजन सहित वर्गिकरणमा राखेर थप प्रोभिजन गर्दा आउने जोड कुल निष्कृय कर्जा हो। साथै, कुल कर्जामा कुल प्रोभिजन घटाएपछि खुद कर्जा निस्किन्छ।

नेट एनपिएलः कुल कर्जामा प्रोभिजन घटाउदा आउने अनुपात नेट एनपिएल हो। उल्लेखित बैंकमा १० रुपैयाँ निष्कृय कर्जामा सबै खराब कर्जा रहेछ भने बैंकले १०० प्रतिशत प्रोभिजन गरेको हुन्छ भने, त्यो बैंकको नेट एनपिएल ‘शुन्य’ प्रतिशत हुन्छ। निष्कृय कर्जामा निष्कृय कर्जाका लागि गरिएको प्रोभिजन गरेपछि खुद निष्कृय कर्जा शुन्य हुन्छ।

निष्कृय कर्जा १० रुपैयाँ मात्रै र सक्रिय कर्जा ९० रुपैयाँ रहेछ भने सक्रिय कर्जामा राष्ट्र बैंकको नियमअनुसार १.२५ प्रतिशत प्रोभिजन गर्नुपर्छ। बैंकले सक्रिय कर्जा ९० रुपैयाँको १.२५ प्रतिशत प्रोभिजन गर्दा प्रोभिजन १.१२ प्रतिशत आउँछ। अब अघिको १० प्रतिशत गरेर ग्रस एनपिएल ११.१२ प्रतिशत हुन्छ।

यसमा १०० रुपैयाँ घाटाउँदा ११.१२ घटाउँदा ८८.८७ आउँछ। यो भनेको नेट लोन हो। यसरी ० ले भाग गर्दा खराब कर्जा भएको बैंकको नेट एनपिएल ‘शुन्य’ नै आउँछ।

अब शंकास्पद, कमशल वा शुक्ष्म निगरानीको कर्जा रहेछ भने, कुल निष्कृय कर्जाबाट सक्रिय कर्जा निकालेर सक्रिय कर्जाको प्रोभिजन र वर्गीकृत प्रोभिजनमा कुल निष्कृय कर्जाको अनुपातबाट खुद कर्जा र खुद निष्कृय कर्जा निकाल्न सकिन्छ।

शंकास्पद कर्जामा ५ रुपैयाँ प्रोभिजन गर्दा ५ रुपैयाँ नेट एनपिएल हुन्छ। नेट एनपिएल रेसियो निकाल्न नेट एनपिएल भाग नेट कर्जा गर्नुपर्छ। नेट एपिएल ५ भाग कुल लोन लस प्रोभिजन गर्दा ९३.८८ आउँछ। अब ५ लाई ९३.८८ ले भाग गरी सयले गुणन गर्दा ५.३२ आउँछ। उल्लेदित बैंकको निष्कृय कर्जा शंकास्पद वर्गको हुँदा ग्रस एनपिएल १० प्रतिशत र नेट एनपिएल ५.३२ प्रतिशत हुन्छ।

ग्राहकले कर्जा नतिर्दा बढेको ग्रस एनपिएल बैंकको जोखिम व्यवस्थापनले घट्यो

गत वर्षको असार मसान्तसम्म सबैभन्दा बढी ग्रस एनपिएल सबैभन्दा बढी हिमालयन बैंकको छ। उक्त अवधिमा ग्रस एनपिएल ७.२८ प्रतिशत ग्रस एनपिएल मौज्दात रहेको हिमालयन बैंकको नेट एनपिएल १.२ प्रतिशत प्रतिशत रहेको छ।

राष्ट्र बैंकले बैंकहरूको कुल निष्कृय कर्जालाई भन्दा खुद निष्कृय कर्जालाई नै वास्तविक मान्ने हुँदा हिमालयन बैंकलाई निक्षेपकर्ताले सुरक्षित बैंकको रुपमै मुल्यांकन गर्नुपर्ने देखिन्छ। साथै, गत वर्षको असार मसान्तसम्म ३ देखि ७ प्रतिशतबीचमा ग्रस एनपिएल भएका बैंकहरूको नेट एनपिएल पनि ०.७३ देखि पौने २ प्रतिशतबीच रहेको छ। उक्त अवधिमा १४ वटा बैंको नेट एनपिएल १ देखि २.०८ प्रतिशत र ६ वटाको १ प्रतिशतभन्दा कम छ।