काठमाडौं। उद्योग, वाणिज्य तथा आपूर्ति मन्त्रालयले तयार पारेको 'कम्पनी कानून सम्बन्धमा व्यवस्था गर्न बनेको विधेयक, २०८२' को मस्यौदाले व्यावसायिक जगत र कानुन विज्ञहरूमा तीव्र असन्तुष्टि जन्माएको छ। मस्यौदामा सयाैं त्रुटी रहेको, अहिले लागू भइरहेको कम्पनी ऐन यसभन्दा कैयौं गुणा उन्नत भएको र नयाँ ऐन लागू भए ४ देखि ५ महिनासम्म समग्र कम्पनी कारोबार ठप्प हुने गम्भीर चेतावनी विज्ञहरूले दिएका छन्।

कम्पनी कानूनका जानकार तथा व्यावसायिक क्षेत्रका विज्ञहरूले मस्यौदाको दफा/दफा समीक्षा गरेपछि यसमा कम्पनी कानूनको आधारभूत सिद्धान्तविपरीतका, लगानी वातावरणका लागि प्रतिकूल र कार्यान्वयनमा असम्भवप्राय प्रावधानहरू रहेको ठहर गरेका छन्। नयाँ ऐन बनाउनुभन्दा विद्यमान कम्पनी ऐनमा विशेषज्ञ समूहमार्फत थपघट र संशोधन गर्नु नै देशका लागि उचित बाटो भएकाे विज्ञहरूको बुझाइ छ।

दायित्व सीमितताको आधारभूत सिद्धान्त नबुझी मस्यौदा

मस्यौदाको दफा १४ मा 'कम्पनीको दायित्व सीमित हुने' व्यवस्था गरिएको छ। जसमा लेखिएको छ- यस ऐनबमोजिम संस्थापित कम्पनीको दायित्व प्रबन्धपत्रमा उल्लिखित सेयर पुँजीको अधिकतम रकम वा प्रबन्धपत्रमा उल्लिखित प्रतिभूतिसम्म मात्र सीमित रहनेछ।

यस व्यवस्थामाथि विज्ञहरूले गम्भीर प्रश्न उठाएका छन्। कम्पनी कानूनका जानकारहरूका अनुसार ट्रस्टीको हैसियतमा काम गर्ने व्यक्तिलाई कम्पनीको दायित्व सीमित हुँदैन- यो विश्वभर स्थापित कानुनी सिद्धान्त हो। तर मस्यौदाले यस आधारभूत अवधारणालाई नबुझेर सरसर्ती सबैको दायित्व सीमित गरिदिएको छ। "मस्यौदाकारलाई कम्पनी ऐनको सामान्य ज्ञान पनि नभएकाे बुझियाे," एक जानकारले भने।

५० करोड विदेशी लगानीमा अनिवार्य पब्लिक लिमिटेड : एफडीआई पलायनको खतरा

मस्यौदाको दफा १८ मा खास प्रकारका व्यवसायका लागि पब्लिक कम्पनी संस्थापना अनिवार्य गरिएको छ। यसमा खानी तथा खनिज उत्खनन, दूरसञ्चार सेवा, बैंक तथा वित्त, बीमा, धितोपत्रको कारोबार, विद्युत् उत्पादन (५ मेगावाटभन्दा माथि), म्युचुअल फन्ड लगायत क्षेत्र समेटिएका छन्। त्यसमा विवादकै केन्द्रमा रहेको एउटा उपखण्ड छ- पचास करोड रुपैयाँ वा सोभन्दा बढी विदेशी लगानी भएको कुनै पनि व्यवसाय।

यसको अर्थ हो- जुनसुकै क्षेत्रमा ५० करोड रुपैयाँभन्दा बढी विदेशी लगानी आएमा त्यो कम्पनी अनिवार्य रूपमा पब्लिक लिमिटेड बन्नुपर्नेछ। यस ऐन सुरु हुँदाका बखत यसरी कारोबार गरिरहेको कुनै प्राइभेट कम्पनी दुई वर्षभित्र पब्लिक कम्पनीमा परिणत हुनैपर्छ, अन्यथा जरिमानासहित थप म्याद मात्र पाउने हुनेछ।

विज्ञहरूका अनुसार यो प्रावधान विदेशी लगानीकर्ताका लागि एक ठूलो अवरोध हो। विदेशी लगानीकर्ता सामान्यतः आफ्नो व्यवसायमा नियन्त्रण कायम राख्न चाहन्छन्, आफूले खोजेको साझेदारसँग काम गर्न चाहन्छन् र सार्वजनिक भइसकेपछि आउने नियामकीय झन्झट र पारदर्शिताको दबाबसँग उनीहरू सहज हुँदैनन्। "यो प्रावधानले नेपालमा ५० करोडभन्दा बढी विदेशी लगानी ल्याउने हरेक कम्पनीलाई पब्लिक बनाउन बाध्य पार्छ। यो व्यावसायिक जगतको लागि ठूलो हतोत्साहन हो," एक विज्ञले भने।

प्राइभेट कम्पनीको सेयर बेच्न दुई महिने प्रतीक्षा : व्यावसायिक लचकतामा आघात

मस्यौदाको दफा ७७ मा प्राइभेट कम्पनी तथा सूचीकृत नभएका कम्पनीको सेयर हस्तान्तरणसम्बन्धी नयाँ प्रक्रिया तोकिएको छ। यसअनुसार कुनै प्राइभेट वा सूचीकृत नभएको पब्लिक कम्पनीको सेयर बेच्न चाहने सेयरधनीले बिक्री मूल्यसमेत खुलाई सञ्चालक समितिसमक्ष निवेदन दिनुपर्छ। सञ्चालक समितिले त्यस्तो निवेदन पाएको दुई महिनाभित्र अन्य सबै संस्थापक र साधारण सेयरधनीलाई सूचना दिनुपर्छ। त्यसपछि जुन सेयरधनीले पहिले निवेदन दिन्छन् उनैलाई सेयर खरिदको पहिलो अधिकार हुनेछ, र एकै दिन निवेदन परेमा समान अनुपातमा सेयर वितरण हुनेछ।

दफाको उपदफा (४) ले पार्छ- यदि हालको सेयरधनीले सेयर खरिद नगरे मात्र कम्पनीको नियमावलीबमोजिम अन्य व्यक्तिलाई बेच्न सकिनेछ। यस व्यवस्थाको व्यावहारिक प्रभावबारे विज्ञहरू भन्छन्- एउटा उद्यमी आफ्नो प्राइभेट कम्पनीको सेयर बेच्न वा नयाँ लगानी भित्र्याउन चाहँदा दुई महिना प्रतीक्षा गर्नुपर्ने, सबै सेयरधनीलाई जानकारी दिनुपर्ने र उनीहरूको 'पहिलो अस्वीकारको अधिकार'' को प्रतीक्षा गर्नुपर्ने हुन्छ। यसले व्यावसायिक निर्णय लिने गति अत्यन्तै सुस्त बनाउनेछ। अहिलेको कम्पनी ऐनमा यस्तो कठोर प्रक्रियागत बन्धन छैन।

सरकारी पत्रले सेयरमा हक कायम : सम्पत्ति अधिकारमाथि खतरा

मस्यौदाको एउटा उपदफाले अदालतको आदेश वा सरकारी निकायको पत्रबमोजिम सेयर वा डिबेञ्चरमा कुनै व्यक्तिको हक कायम भएमा कम्पनीले त्यस्तो व्यक्तिको नाम सेयरधनी वा डिबेञ्चरधनीका रूपमा दर्ता गर्नुपर्ने व्यवस्था गरेको छ।

विज्ञहरू भन्छन् — अदालतको आदेशबाट सेयरमा हक कायम हुने व्यवस्था स्वाभाविक र न्यायसंगत हो, तर 'सरकारी निकायको पत्र मात्रैले' हक कायम हुने व्यवस्था संविधानप्रदत्त सम्पत्ति अधिकारमाथि प्रत्यक्ष हस्तक्षेपको ढोका खोल्छ। सरकारी निकायको कुनै पत्रले निजी कम्पनीको सेयरमा कसैको हक स्थापित गर्न सक्ने हो भने त्यो अधिकारको दुरुपयोग हुने सम्भावना अत्यधिक रहन्छ र लगानीकर्ताले आफ्नो सम्पत्ति सुरक्षित छ भनेर विश्वास गर्न सक्दैनन्।

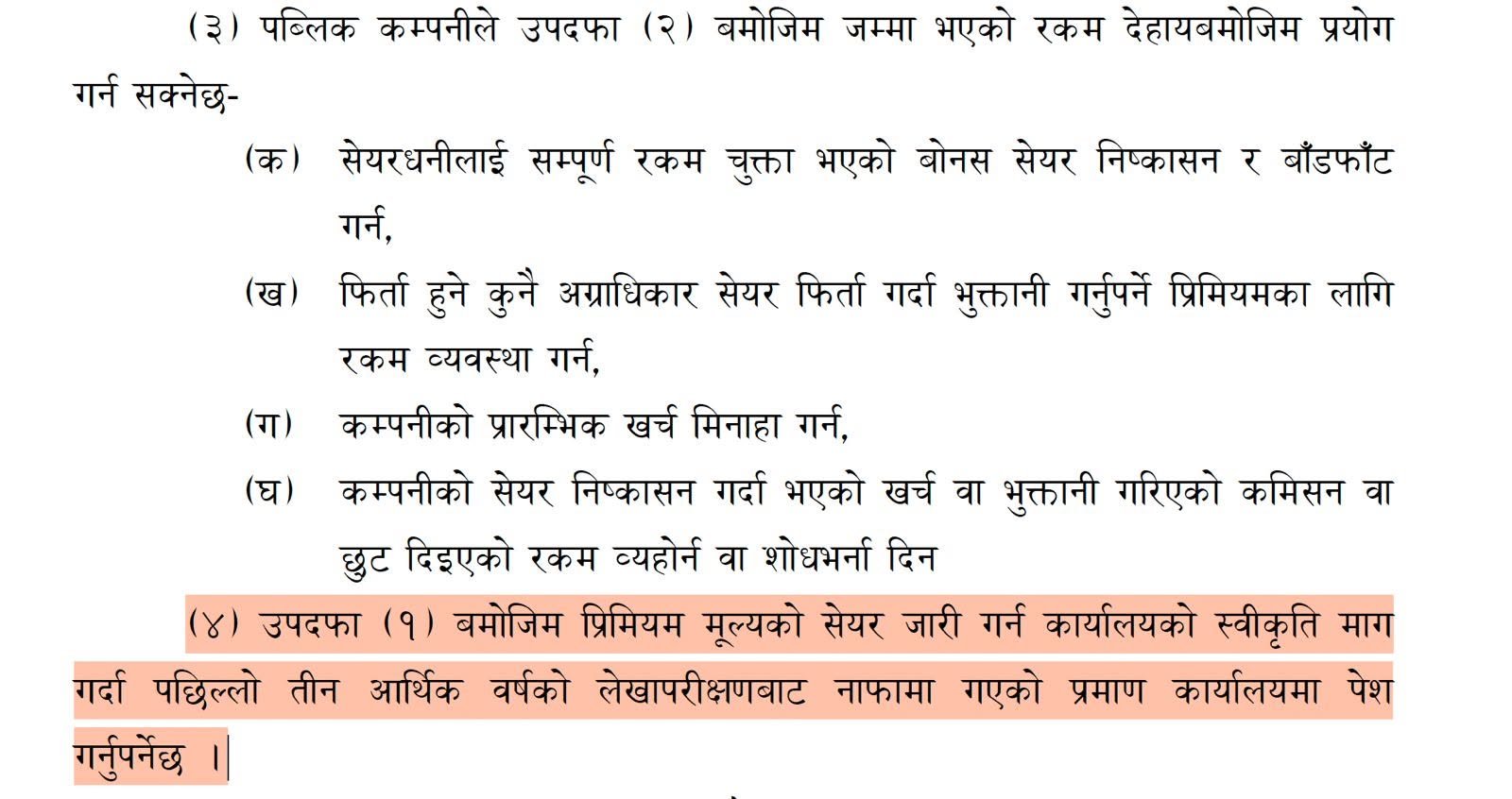

प्रिमियम सेयरका लागि तीन वर्षको नाफा अनिवार्य : पुँजी बजारको विकास अवरुद्ध

मस्यौदाको एक उपदफाले पब्लिक कम्पनीले प्रिमियम मूल्यमा सेयर जारी गर्न चाहेमा कार्यालयको स्वीकृतिका लागि आवेदन दिँदा पछिल्लो तीन आर्थिक वर्षको लेखापरीक्षणबाट नाफामा गएको प्रमाण अनिवार्य रूपमा पेस गर्नुपर्ने व्यवस्था गरेको छ।

यस प्रावधानको व्यावहारिक समस्या भनेकाे विस्तार हुँदै गरेका कम्पनी, नयाँ क्षेत्रमा लगानी गर्ने कम्पनी वा स्टार्टअप कम्पनीहरूले प्रायः शुरुका वर्षहरूमा नाफा देखाउन सक्दैनन्। अमेरिका, भारत लगायत देशहरूमा उच्च वृद्धिशील कम्पनीहरूले घाटामा रहँदाहुँदै पनि प्रिमियममा सेयर जारी गर्न पाउँछन् र त्यसले उनीहरूलाई पुँजी जुटाउन मद्दत गर्छ। नेपालले यो अवसर बन्द गर्न लागेको विज्ञहरूको ठहर छ।

धितोपत्र व्यवसायीबाट मात्र कारोबार : खर्चिलो र बाधक व्यवस्था

मस्यौदाको दफा ४९ मा पब्लिक कम्पनीले आफ्नो सार्वजनिक निष्कासन, सेयर बिक्री र बाँडफाँट, रकम भुक्तानी लगायतका सम्पूर्ण कारोबार धितोपत्र व्यवसायीमार्फत मात्र गर्नुपर्ने बाध्यकारी व्यवस्था गरिएको छ।

विद्यमान कम्पनी ऐनमा यस्तो पूर्ण बाध्यता छैन। यस प्रावधानले कम्पनीको सञ्चालन लागत बढाउने मात्र होइन, कम्पनीको आफ्नो कारोबारमा पनि थप मध्यस्थ खडा गरिने भएकाले व्यावसायिक दक्षता घट्नेछ। "धितोपत्र व्यवसायीको माध्यम अपरिहार्य ठाउँमा मात्र हुनुपर्छ, सबै कारोबारमा बाध्यात्मक रूपमा लाद्नु गलत हो," एक जानकारले भने।

सेयर खरिदमा आयस्रोत देखाउनुपर्ने : कर कानूनसँग दोहोरोपना

मस्यौदाको दफा ८८ मा सेयर खरिद गर्दा प्रचलित नेपाल कानूनमा तोकिएको सीमाभन्दा बढी मूल्यको सेयर खरिद गरेमा आयस्रोतको प्रमाण पेस गर्नुपर्ने व्यवस्था गरिएको छ।

विज्ञहरू भन्छन्- आयस्रोत खुलाउनु पर्ने दायित्व आयकर ऐन तथा सम्पत्ति शुद्धीकरण निवारण ऐनले पहिलेदेखि नै तोकेको छ। कम्पनी ऐनमा यो व्यवस्था पुनः राख्दा कानूनी दोहोरोपना मात्र हुँदैन, लगानीकर्तालाई थप कागजी झन्झटले व्यावसायिक वातावरण झनै जटिल बनाउँछ। खासगरी खुला बजारमा सेयर किन्न चाहने साना लगानीकर्ताहरू यस व्यवस्थाबाट हतोत्साहित हुनेछन्।

फरवार्ड डिलिङमाथि प्रतिबन्ध : जोखिम व्यवस्थापनको औजार खोसियो

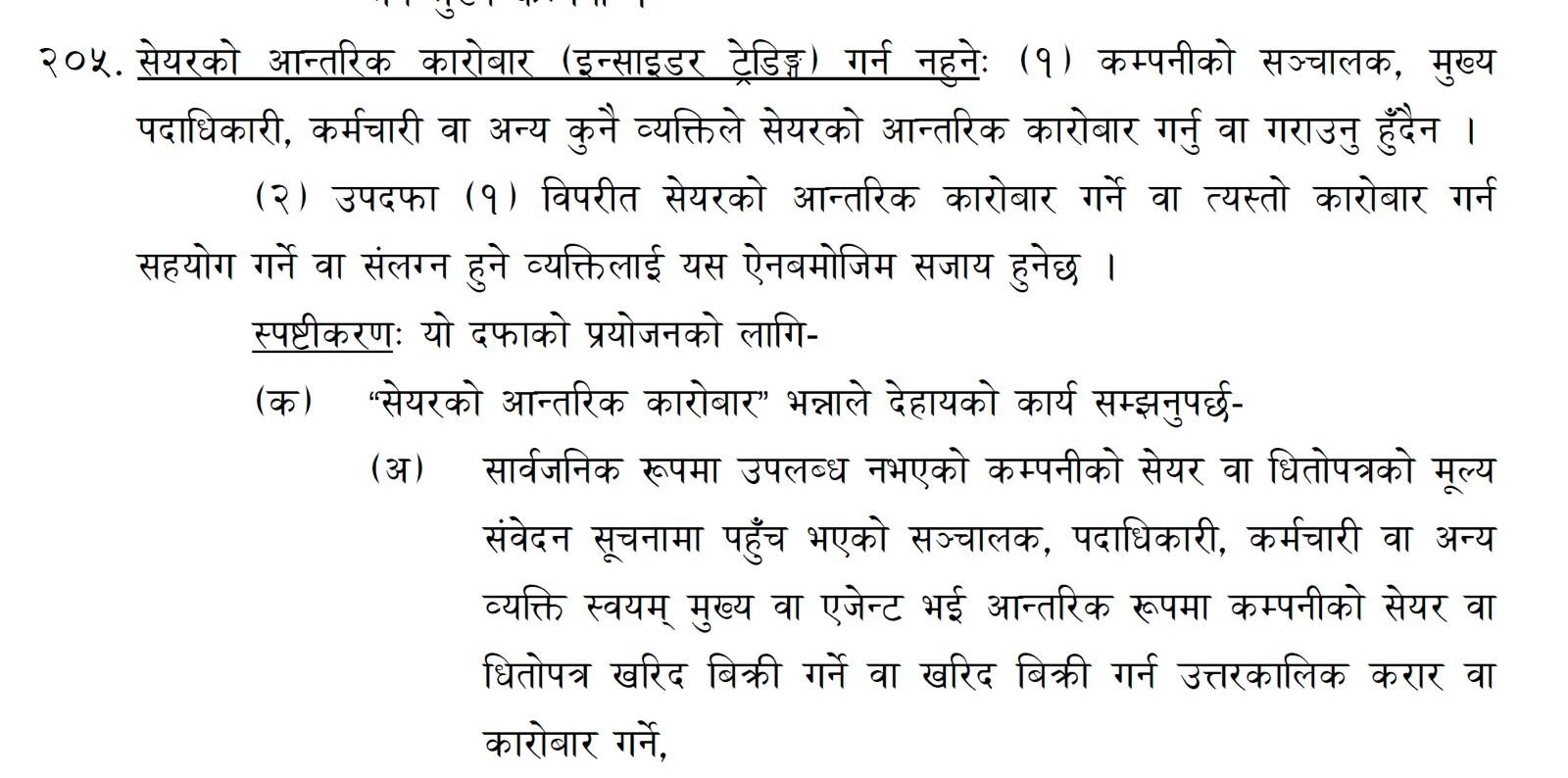

मस्यौदाको दफा १०१ मा 'उत्तरकालिक कारोबार (फरवार्ड डिलिङ) गर्न नहुने' व्यवस्था राखिएको छ। यसअनुसार कम्पनीका सञ्चालक, प्रबन्ध सञ्चालक वा व्यवस्थापकीय तहमा कार्यरत पदाधिकारीले निश्चित् भविष्यमा निश्चित् मूल्य र संख्यामा सेयर बिक्रीको उद्देश्यले आफ्नै कम्पनी, सहायक कम्पनी वा सम्बद्ध कम्पनीको सेयर खरिदसम्बन्धी उत्तरकालिक कारोबार गर्न पाइनेछैन। यदि उल्लंघन भएमा त्यस्तो सेयर बिनाशर्त कम्पनीलाई समर्पण गर्नुपर्नेछ र कम्पनीले कुनै रकम भुक्तानी गर्नु आवश्यक छैन।

यस प्रावधानले जोखिम व्यवस्थापनको एउटा महत्त्वपूर्ण उपकरण नष्ट गर्ने विज्ञहरूको चिन्ता छ। फरवार्ड कारोबार सञ्चालकहरूले आफ्नो सेयर भविष्यमा बेच्ने योजना बनाउन, र त्यसको मूल्य जोखिमबाट बच्नका लागि प्रयोग गर्ने एक अन्तर्राष्ट्रिय रूपमा मान्यताप्राप्त प्रविधि हो। यसलाई ढालीढुली प्रतिबन्ध लगाउनु उचित कदम होइन। "इन्साइडर ट्रेडिङ रोक्नु र फरवार्ड डिलिङ प्रतिबन्ध गर्नु फरक कुरा हो। तर, मस्यौदाकारले यो भेद बुझेका छैनन्," एक विज्ञले टिप्पणी गरे।

दफा नम्बर फेरियो भने समग्र प्रणाली ठप्प : ४–५ महिना कारोबार अस्तव्यस्त

कम्पनी रजिष्ट्रार कार्यालयका कम्प्युटर सफ्टवेयरहरू, सेयर हस्तान्तरण प्रणाली, कम्पनी दर्ता डेटाबेस र अन्य सम्बन्धित प्रणालीहरू पुराना दफाको सन्दर्भमा निर्मित भएकाले ती सबै काम नलाग्ने हुनेछन्। नयाँ दफा नम्बरबमोजिम सबै प्रणाली पुनः अद्यावधिक गर्न कम्तीमा ४ देखि ५ महिना लाग्नेछ र त्यसबीचमा कम्पनी दर्ता, सेयर हस्तान्तरण, नवीकरण लगायत हजारौं काम रोकिनेछन्। "दफा नम्बर परिवर्तन हुने वित्तिकै सबै काम बर्बाद हुन्छ," विज्ञहरू भन्छन्।

मस्यौदाको दफा २७४ मा कम्पनी सम्बन्धी कसुर र सजायका व्यवस्था गरिएको छ। एक वर्षदेखि तीन वर्षसम्म कैद वा एक लाखदेखि तीन लाखसम्म जरिमाना तोकिएका कसुरहरूमा कम्पनीको सम्पत्ति दुर्विनियोग, झूठो ढंगले कागजपत्रमा लेख्नु, सेयर वा डिबेञ्चरको विवरणपत्रमा गलत सूचना राख्नु लगायत समेटिएका छन्। यस्तै, तीन महिनादेखि एक वर्षसम्म कैद वा पचास हजारदेखि दुई लाखसम्म जरिमाना लाग्ने कसुरहरूको सूची पनि लामो छ। विज्ञहरूले यी व्यवस्थाहरूमा भाषागत अस्पष्टता, जरिवाना रकमको असंगतता र 'यस ऐनबमोजिम सजाय हुनेछ' भन्ने अनिश्चित उल्लेखको समस्या देखाएका छन्, जसले न्यायिक व्याख्यामा विवाद र अनिश्चितता पैदा गर्नेछ।

नयाँ ऐन होइन, पुरानै संशोधन

विज्ञहरूका अनुसार, नयाँ ऐन ल्याएर मुलुक अगाडि बढ्दैन। अहिलेको कम्पनी ऐन संसारका उत्कृष्ट कम्पनी ऐनहरूसँग तुलना गर्दा धेरै अगाडि छ र यसलाई समय र आवश्यकताअनुसार सुधार गर्दा पुग्छ। विज्ञ समूह बनाएर पोइन्ट-टु-पोइन्ट संशोधन गर्ने, रिलेटेड पार्टी रिपोर्टिङलाई सुदृढ बनाउने र कम्पनीको कसुरसम्बन्धी व्यवस्था थप स्पष्ट र कडा बनाएर जान सकिन्छ।

"अहिले कम्पनी ऐनमा समस्या छैन, कम्पनी रजिष्ट्रार कार्यालयमा समस्या छ। त्यहाँको जनशक्ति, प्रविधि र कार्यसंस्कृति सुधार गर्नु जरुरी छ," विज्ञहरूले भने, "नयाँ ऐन बनाएर यी समस्या हल हुँदैनन्। प्रस्तावित ऐन लागू भयो भने अहिलेकोभन्दा पनि पश्चगामी कानुन देश र व्यवसायी दुवैले भोग्नुपर्नेछ।"