काठमाडौं। बैंक तथा वित्तीय संस्थाहरूले प्रवाह गरेका कर्जामध्ये कृषि क्षेत्रमा सबैभन्दा बढी समस्या रहेको देखिएको छ। नेपाल राष्ट्र बैंकले गरेको अध्ययनअनुसार कृषि र माछा पालन क्षेत्रमा बैंकहरूले दिएको कर्जामा सबैभन्दा बढी निष्कृय कर्जा (एनपिएल) रहेको पाइएको हो।

राष्ट्र बैंकले बैंकहरूले कर्जा प्रवाह गर्ने कृषि तथा वन, माछा पालन, खानीसम्बन्धी, कृषि, वन, पेय पदार्थ तथा गैर–खाद्य उत्पादनसँग सम्बन्धित, निर्माण कार्य, विद्युत्, ग्यास तथा पानी, धातु उत्पादन, मेसिनरी तथा विद्युतीय उपकरण र संयोजन, यातायात, सञ्चार तथा सार्वजनिक सेवा, थोक तथा खुद्रा व्यापारी, वित्त, बिमा तथा रियल स्टेट, पर्यटन सेवा, अन्य सेवा, उपभोग कर्जा, स्थानीय सरकार र अन्य क्षेत्र गरी १५ वटा क्षेत्रमा वर्गीकरण गरेको छ।

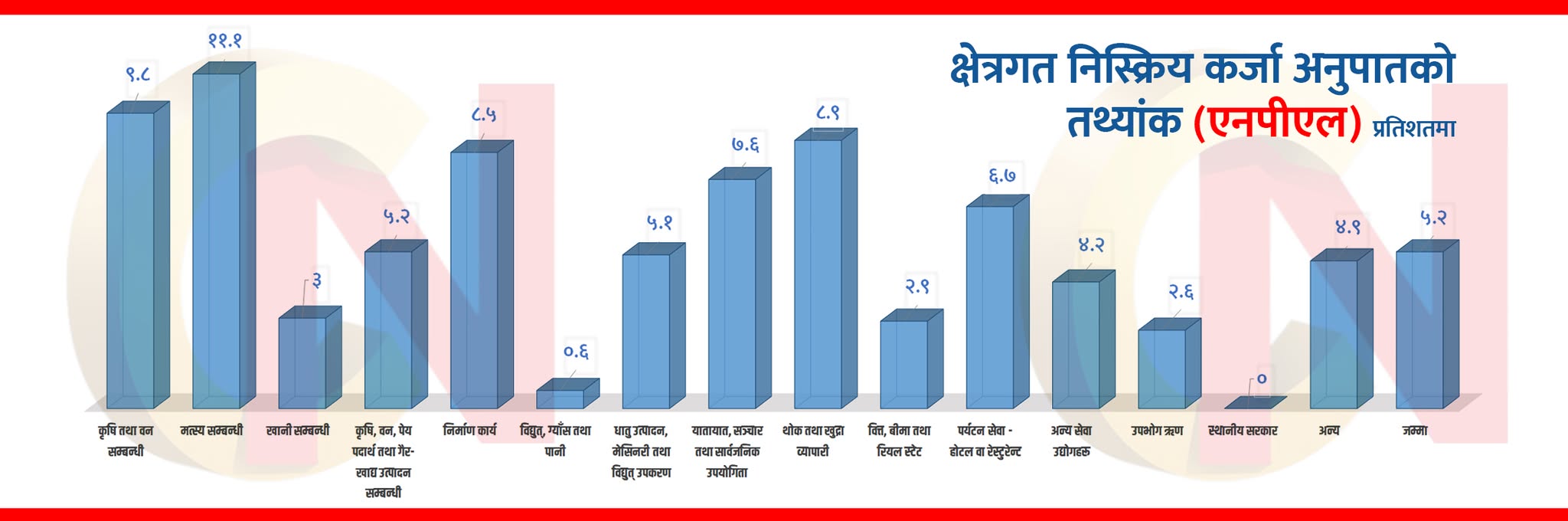

उल्लेखित बैंकिङ क्षेत्रमा चालु वर्षको तेस्रो त्रैमास (चैत मसान्तसम्म) प्रवाहित कर्जामा कुन क्षेत्रमा कति एनपिएल छ? भनेर राष्ट्र बैंकले अध्ययन गरेको थियो। जसमध्ये ८ वटा क्षेत्रमा ५ प्रतिशतमाथि ११.१ प्रतिशतसम्म एनपिएल देखिएको छ। स्थानीय सरकारमा प्रावाहित कर्जाबाहेकका ६ वटा क्षेत्रको एनपिएल ५ प्रतिशत तल ०.६ प्रतिशतसम्म रहेको छ।

निर्देशित क्षेत्रमध्येका केही क्षेत्रमा एनपिएल राष्ट्र बैंकले उल्लेख गरेको औसत सामान्यभन्दा उच्च देखिएको छ।

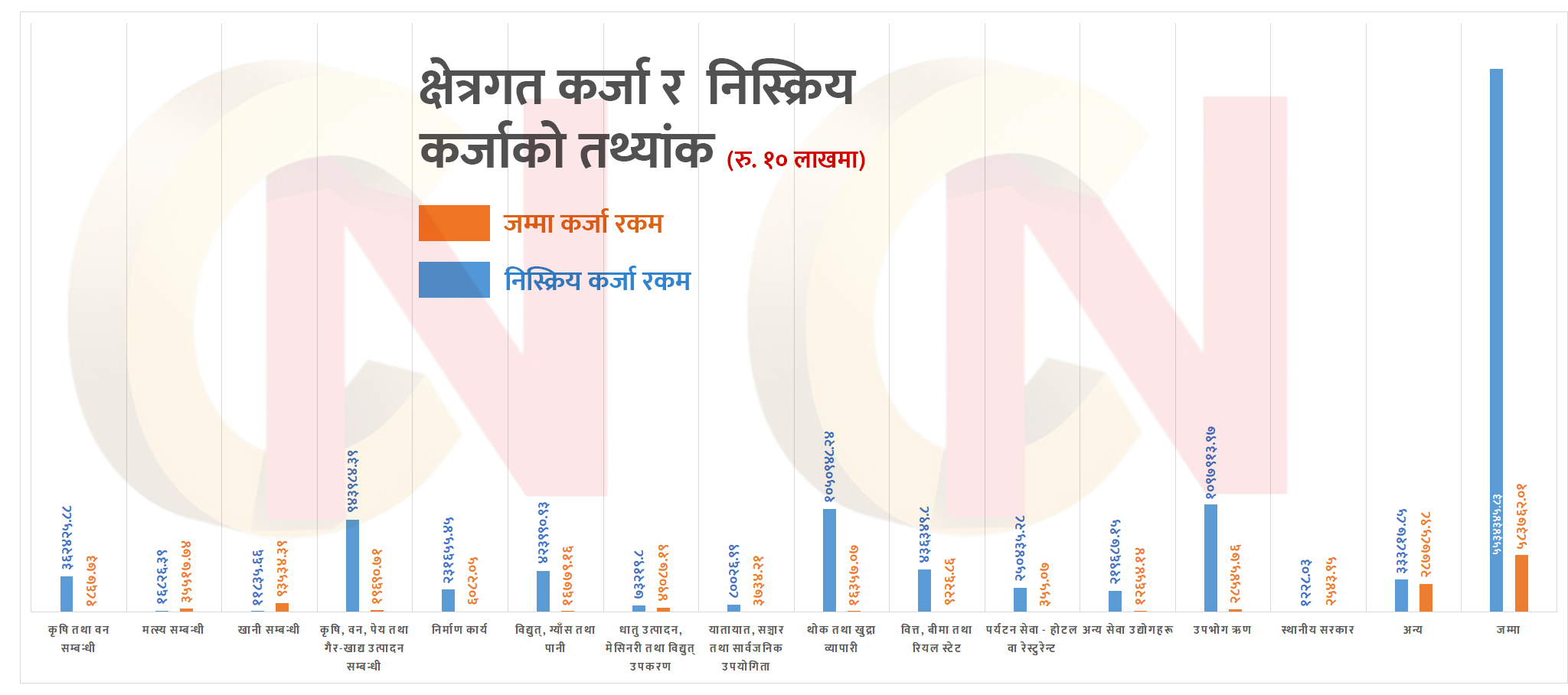

यी क्षेत्रहरूमा चालु आर्थिक वर्षको चैत मसान्तसम्म बैंक तथा वित्तीय संस्था (लघुवित्त वित्तीय संस्थाबाहेक)ले कुल ५५ खर्ब ३४ अर्ब ३४ करोड ५८ लाख रुपैयाँ कर्जा प्रवाह गरेका छन्। बैंकद्वारा प्रवाहित कर्जा राष्ट्र बैंकले तोकेको प्राथमिकता प्राप्त क्षेत्रमा बढी रहेको देखिन्छ।

निर्देशित क्षेत्रमध्येका केही क्षेत्रमा एनपिएल राष्ट्र बैंकले उल्लेख गरेको औसत सामान्यभन्दा उच्च देखिएको छ। राष्ट्र बैंकको पछिल्लो विवरणअनुसार माछा पालन क्षेत्रमा सबैभन्दा बढी ११.१ प्रतिशत एनपिएल देखिएको छ भने, कृषि तथा वन, थोक तथा खुद्रा व्यवसाय, निर्माण, तथा यातायात-सञ्चार क्षेत्रमा एनपिएलको कर्जाको भार बढी देखिएको छ।

राष्ट्र बैंकले कृषि, उर्जा, लघु घरेलु तथा साना मझौला उद्योग, पर्यटन क्षेत्रलाई प्राथमिकतामा राखेर बैंकहरुलाई समय र सीमा तोकेर कर्जा प्रवाह गराइरहेको छ। नियामकले निर्धारण गरेअनुसार निर्देशित क्षेत्रमा कर्जा प्रवाह नगर्ने बैंकहरुले हर्जनासमेत तिर्नु पर्छ। यसले बैंकहरूले निर्देशित क्षेत्रमा मागको औचित्य, परियोजनाको मूल्यांकन नगरी हर्जनाबाट बच्नलाई कर्जा प्रवाह गर्दा समस्या बढी देखिएको हो।

सबैभन्दा धेरै निष्कृय कर्जा माछा पालन क्षेत्रमा देखिएको छ। योसँगै यो क्षेत्रको कर्जा असुल गर्न कठिन अवस्थामा पुगेको छ। त्यसपछि कृषि तथा वन क्षेत्रमा ९.८ प्रतिशत, थोक तथा खुद्रा व्यवसायमा ८.९ प्रतिशत, निर्माण क्षेत्रमा ८.५ प्रतिशत र यातायात, सञ्चार तथा सार्वजनिक सेवा क्षेत्रमा ७.६ प्रतिशत निष्कृय कर्जा देखिएको छ।

राष्ट्र बैंकले औसत ५ प्रतिशतसम्मको एनपिएललाई सामान्य रहेको मान्दै आएको छ। उल्लेखित ६ वटा क्षेत्रबाहेक बाँकी ९ वटा क्षेत्रमा भने ५ प्रतिशत तल ०.६ प्रतिशतसम्म एनपिएल देखिएको राष्ट्र बैंक स्रोतले जानकारी दिएको छ।

क्षेत्रगत निष्कृय कर्जाको तथ्यांकले सरकारको प्राथमिकताका क्षेत्रमा बैंकहरूले प्रवाहित कर्जा बैंकिङ क्षेत्रका लागि खतराको संकेत गरेको छ।

जसमा सबैभन्दा न्यून एनपिएल विद्युत्, ग्यास तथा पानी आपूर्ति क्षेत्र ०.६ प्रतिशत एनपिएल रहेको छ। जसले गर्दा यो क्षेत्र सबैभन्दा सुरक्षित मानिएको छ। साथै, कृषि, वन, पेय पदार्थ तथा गैर-खाद्य उत्पादनसँग सम्बन्धित कर्जामा ५.२ प्रतिशत र मेसिनरी तथा विद्युतीय उपकरण र संयोजनका क्षेत्रमा प्रवाहित कर्जामा ५.१ प्रतिशत निष्कृय कर्जा अनुपात रहेको छ।

क्यापिटल नेपाललाई प्राप्त राष्ट्र बैंकको तथ्यांकअनुसार बैंकहरूले चालु वर्षको वैशाखसम्म कृषि तथा वनसम्बन्धी क्षेत्रमा कुल ३ खर्ब ६२ अर्ब ४२ करोड रुपैयाँ कर्जा प्रवाह गरेका छन्। जसको ५.२ प्रतिशत अर्थात् ३५ अर्ब ५१ करोड रुपैयाँ निष्कृय कर्जा रहेको देखिन्छ।

क्षेत्रगत कर्जा प्रवाह र निष्कृय कर्जा- प्राथमिक क्षेत्रमा उच्च जोखिम

क्षेत्रगत निष्कृय कर्जाको तथ्यांकले सरकारको प्राथमिकताका क्षेत्रमा बैंकहरूले प्रवाहित कर्जा बैंकिङ क्षेत्रका लागि खतराको संकेत गरेको छ। बैंकहरू विभिन्न क्षेत्रहरूमा प्रवाह गरेको कर्जा प्रवाहको विश्लेषण गर्दा धेरै प्राथमिकता प्राप्त र उत्पादनमुखी क्षेत्रहरूमा कर्जाको असुली जोखिम उच्च देखिएको हो।

राष्ट्र बैंकका अनुसार एनपिएल दर ५ प्रतिशत नाघ्नु भनेको कर्जा प्रवाहमा वित्तीय स्रोतको गुणस्तर खस्किँदै जानु र समग्र अर्थतन्त्रको लागि चिन्ताजनक विषय हो। त्यसैले नियामकले बैंकिङ क्षेत्रको निष्कृय कर्जा ५ प्रतिशत तल राख्ने गरी मौद्रिक उपकरणहरू प्रयोग गरी जारी नीति निर्देशनमा संशोधन तथा परिमार्जन गर्दै ऋणीलाई ऋण तिर्न समय थप गरिरहेको हुन्छ।

तर, बैंकहरूले चैत मसान्तसम्म प्रवाहित कर्जामा क्षेत्रगत एपिएलको तथ्यांक मूल्यांकन गर्दा नीति निर्मातादेखि बैंकहरूले समेत सरकारको प्राथमिकतामा परेको क्षेत्रमा कर्जा प्रवाहमा संयमता अपनाउनुपर्ने देखिन्छ।

माछा पालन र कृषि क्षेत्र- प्राथमिकतामा जोखिम उच्च

नेपालजस्तो कृषि प्रधान देशमा कृषि र माछा पालन क्षेत्र सधैं प्राथमिकता प्राप्त कर्जा क्षेत्र हुन्। तर, त्यही क्षेत्रमा निष्कृय कर्जाको अनुपात सबैभन्दा बढी देखिएको छ।

माछा पालन क्षेत्रमा कूल १६ अर्ब ८२ करोड ६३ लाख रुपैयाँ कर्जा प्रवाह भएकोमा ११.१ प्रतिशत कर्जा निष्कृय छ। जुन १ अर्ब ८६ करोड ७७ लाख रुपैयाँ हो। यो क्षेत्रको उच्च एनपिएलले सरकारको प्रवद्र्धन क्षेत्र र बैंकको कर्जा प्रवाहबीच गहिरो असमञ्जस्यता रहेको प्रष्ट हुन्छ।

उत्पादनमा मौसमी अनिश्चितता, रोगव्याधिको जोखिम र मूल्य अस्थिरताले गर्दा उनीहरू कर्जा तिर्न असमर्थ भइरहेका छन्।

धेरै जसो कर्जा लिने किसानहरू व्यवसायिक व्यावस्थापन, बजार पहुँच, बिमा सुविधा र वित्तीय साक्षरताबाट बञ्चित छन्। उत्पादनमा मौसमी अनिश्चितता, रोगव्याधिको जोखिम र मूल्य अस्थिरताले गर्दा उनीहरू कर्जा तिर्न असमर्थ भइरहेका छन्।

कृषि तथा वनसँग सम्बन्धित क्षेत्र पनि एनपिएल सुचीको दोस्रो स्थानमा छ। यो क्षेत्रमा कूल ३ खर्ब ६२ अर्ब ४२ करोड रुपैयाँ कर्जा प्रवाह भएकोमा ९.८ प्रतिशत अर्थात् ३५ अर्ब ५१ करोड रुपैयाँ निष्कृय भएको छ। यति ठूलो अनुपातमा कर्जा असुल हुन नसक्नु कृषिमा संरचनात्मक कमजोरी रहेको प्रष्ट हुन्छ।

थोक र खुद्रा व्यापार- सर्वाधिक कर्जा प्रवाहसँगै उच्च जोखिम

बैंकिङ क्षेत्रको एनपिएल उच्च देखिएको अर्काे क्षेत्र थोक तथा खुद्रा व्यापार हो। यस क्षेत्रमा कूल १० खर्ब ५० अर्ब ९४ करोड रुपैयाँ कर्जा प्रवाह गरिएको छ, जुन सबै क्षेत्रमध्ये सबैभन्दा बढी हो। तर यसमा पनि ८.९ प्रतिशत अर्थात् ९३ अर्ब ५३ करोड रुपैयाँ कर्जा निष्कृय छ।

यसको पछाडि कोभिड महामारीपछि बजारमा आएको मन्दी, ग्राहकको खर्च क्षमतामा आएको गिरावट, बैंक ब्याज दरको चाप, करको बढ्दो बोझ, आयात निर्यातसम्बन्धी अवरोधजस्ता कारण मुख्य रहेको सरोकारवालाहरुको भनाई छ। पछिल्लो वर्ष समग्र आर्थिक मन्दीको प्रभावमा यो क्षेत्रका साना तथा मझौला व्यवसायहरूले बैंकको ऋण तिर्ने क्षमतामा कमी कारणले एनपिएल बढेको हो।

निर्माण, पर्यटन र उत्पादन- संकट र सम्भावना सँगसँगै

निर्माण क्षेत्रमा पनि कर्जा प्रवाहसँगै एनपिएल पनि उच्च छ। चैत मसान्तसम्म बैंकहरुले यो क्षेत्रमा कुल २ खर्ब ३१ अर्ब ६५ करोड रुपैयाँ कर्जा प्रवाह गरेमध्ये ८.५ प्रतिशत अर्थात् १९ अर्ब ६९ करोड रुपैयाँ कर्जा निष्कृय भएको छ।

आन्तरिक पर्यटन बढे पनि अन्तर्राष्ट्रिय पर्यटक आगमन अपेक्षाअनुसार नभएको र पुराना ऋणको पुनःभुक्तानी दबाब अझै कायम रहेको हुँदा समस्या बढेको व्यवसायीहरू बताउँछन्।

पछिल्लो समय सरकारी पूँजी खर्चमा सुस्तता, ढिलासुस्ती, ठेक्कापट्टा प्रक्रियाको अपारदर्शिता, ठेक्का सम्झौताअनुसार सरकारी भुक्तानीमा ढिालाई र बैंक कर्जाको उपयोगमा देखिएको दुरुपयोगले यस क्षेत्रमा एनपिएल दर बढाएको हो।

पर्यटन क्षेत्र

पर्यटन क्षेत्रको विशेषतः होटल तथा रेस्टुरेन्ट, अझै पनि कोभिड महामारीपछिको असरबाट पूर्णरूपमा मुक्त हुन नसकेको क्षेत्रगत एनपिएलको तथ्यांकले देखाउँछ। यो क्षेत्रमा बैंकहरुद्वारा २ खर्ब ५० अर्ब ४३ करोड रुपैयाँ कर्जा प्रवाह भएकोमा ६.७ प्रतिशत अर्थात् १६ अर्ब ७७ करोड रुपैयाँ असुली हुन बाँकी छ।

आन्तरिक पर्यटन बढे पनि अन्तर्राष्ट्रिय पर्यटक आगमन अपेक्षाअनुसार नभएको र पुराना ऋणको पुनःभुक्तानी दबाब अझै कायम रहेको हुँदा समस्या बढेको व्यवसायीहरू बताउँछन्।

कृषि, वन, पेय पदार्थ तथा गैर–खाद्य उत्पादन क्षेत्र

कृषि क्षेत्रसँग सम्बन्धित उद्योग र उत्पादन उद्योगहरु (कृषि, वन, पेय पदार्थ तथा गैर–खाद्य उत्पादन क्षेत्र) मा बैंकहरुले चैत मसान्तसम्म कुल ९ खर्ब ४३ अर्ब ९८ करोड रुपैयाँ कर्जा प्रवाह गरेका छन्। जसको ५.२ प्रतिशत अर्थात् ४९ अर्ब ८ करोड रुपैयाँ एनपिएल भएको हो।

उत्पादन लागत बढ्नु, विद्युत आपूर्तिमा समस्या, अन्तर्राष्ट्रिय बजारको प्रतिस्पर्धा र कच्चा पदार्थमा निर्भरताले यस क्षेत्रमा समस्या आएको देखिन्छ। साथै, मेसिनरी तथा विद्युतीय उपकरण र संयोजनका क्षेत्रमा बैंकहरुद्वारा प्रवाहित कर्जामा ७३ अर्ब २१ करोड रुपैयाँ कर्जामा ५.१ प्रतिशत अर्थात् ३ अर्ब ७३ करोड रुपैयाँ निष्कृय कर्जा अनुपात रहेको छ।

एनपिएलको कारण स्थायित्व देखिएका क्षेत्र

प्राप्त तथ्यांकले विद्युत, ग्याँस तथा पानी आपूर्ति क्षेत्र वित्तीय स्रोत लगानीको हिसाबले सबैभन्दा स्थिर र सुरक्षित क्षेत्र रहेको देखिन्छ। यो क्षेत्रमा बैंकहरुले कुल ४ खर्ब २३ अर्ब ९९ करोड रुपैयाँ कर्जा प्रवाह भए तापनि एनपिएल ०.६ प्रतिशत अर्थात् २ अर्ब ५४ करोड रुपैयाँ असुली हुन बाँकी छ।

यस्तै, वित्त, बीमा तथा रियल स्टेट क्षेत्रमा ४ अर्ब ३६ अर्ब ३४ करोड रुपैयाँ कर्जा प्रवाह हुँदा २.९ प्रतिशत एनपिएल, स्थानीय सरकारलाई दिइएको १ अर्ब २२ अर्ब रुपैयाँ कर्जामा शून्य एनपिएल देखिएको छ।

साथै, उपभोगको क्षेत्र बैंकहरुले दोस्रो सर्वाधिक धेरै कर्जा प्रवाह गरेको भएको क्षेत्र हो। यो क्षेत्रमा १० खर्ब ९७ अर्ब ९१ करोड रुपैयाँ कर्जा प्रवाह भएको एनपिएल २.६ प्रतिशत अर्थात् २८ अर्ब ५४ करोड रुपैयाँ असुली हुन बाँकी छ। उपभोग कर्जा व्यक्तिगत खर्च, घर कर्जा, सवारी साधन कर्जा, शिक्षा ऋण आदिमा हुने भएकाले यसमा मासिक आम्दानी, रोजगारी स्थायित्व, ब्याजदर स्थिरता आदिले महत्वपूर्ण भुमिका राख्छ।

अन्य सेवा उद्योगहरूमा २ खर्ब १९ अर्ब ६८ रुपैयाँ कर्जा प्रवाह भएकोमा ४.२ प्रतिशत असुल हुन बाँकी रहेको देखिन्छ। तथ्यांकअनुसार उत्पादन तथा सेवा प्रवाह स्थायित्वमा रहेका क्षेत्रहरूले राम्रो कर्जा रिकोभरी भइरहेको पाइएको छ भने, कृषि तथा माछापालनजस्ता क्षेत्रमा कर्जाको भुक्तानी जोखिम बढिरहेको देखिन्छ।