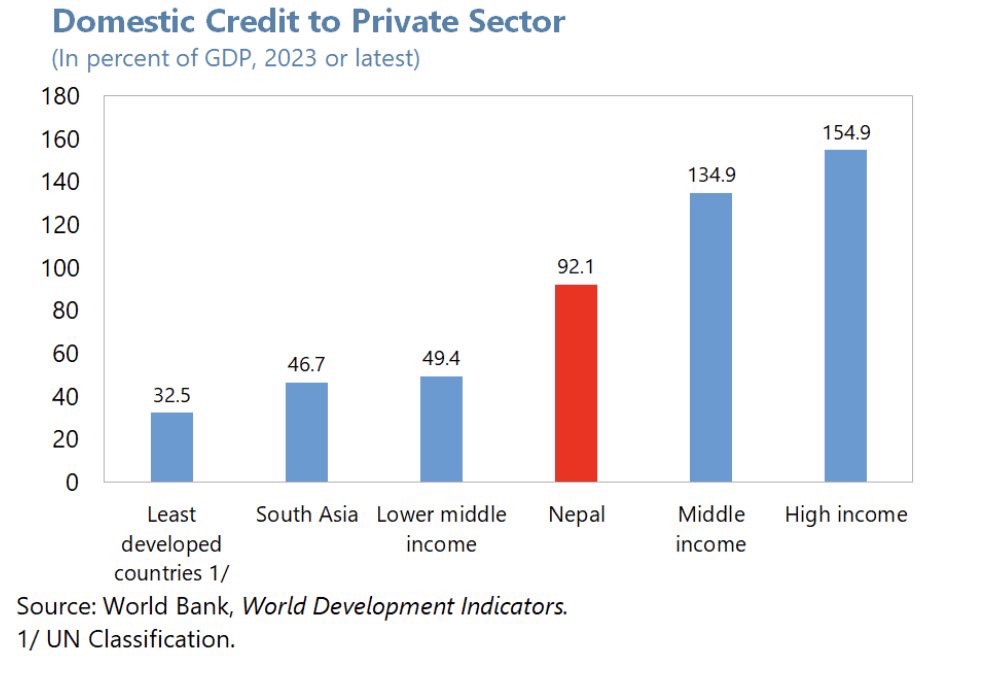

काठमाडौं। नेपालमा निजी क्षेत्रलाई प्रवाह हुने घरेलु ऋणको अनुपात कुल गार्हस्थ उत्पादन (जीडीपी)को ९२.१ प्रतिशत पुगेको छ। यो अनुपात नेपालजस्तै आर्थिक स्थिति भएका मुलुकको तुलनामा झन्डै दोब्बर रहेको विश्व बैंकको तथ्यांकले देखाएको छ।

विश्व बैंकको विश्व विकास सूचकांक (वल्र्ड डेभलपमेन्ट इन्डिकेटर्स) ले सार्वजनिक गरेको सन् २०२३ को तथ्यांकअनुसार नेपालको निजी क्षेत्र ऋण अनुपात दक्षिण एसियाली क्षेत्रका मुलुकमा सबैभन्दा उच्च रहेको छ। यो अनुपात अल्पविकसित मुलुकको औषत ३२.५ प्रतिशतभन्दा करिब तीन गुणा र तल्लो मध्यम आय भएका मुलुकको औसत ४९.४ प्रतिशतभन्दा झन्डै दोब्बर रहेको तथ्यांकले देखाएको छ।

विश्व बैंकको प्रतिवेदनले निजी क्षेत्रलाई हुने घरेलु ऋणको अनुपात विभिन्न आय समूहका मुलुकमा फरकफरक रहेको देखाएको छः

अल्पविकसित मुलुक (३२.५%): संयुक्त राष्ट्रसंघको वर्गीकरणअनुसार सबैभन्दा कम विकसित मुलुकहरूमा निजी क्षेत्रलाई हुने ऋण जीडीपीको एक तिहाइ मात्र रहेको छ। यी मुलुकमा औपचारिक बैंकिङ प्रणालीको पहुँच सीमित र वित्तीय क्षेत्रको विकास प्रारम्भिक चरणमा रहेको हुन्छ।

दक्षिण एसियाली औषत (४६.७%): नेपाल, भारत, बंगलादेश, पाकिस्तान, श्रीलंकालगायतका दक्षिण एसियाली मुलुकको औषत अनुपात ४६.७ प्रतिशत रहेको छ। तर, नेपालको अनुपात यो क्षेत्रीय औसतभन्दा करिब दोब्बर रहेको छ।

तल्लो मध्यम आय मुलुकहरू (४९.४%): विश्व बैंकको आय वर्गीकरणअनुसार नेपाल पनि यसै समूहमा पर्छ। तर, यस समूहको औषत ४९.४ प्रतिशत मात्र रहेको छ, जबकि नेपालको अनुपात यसको झन्डै दोब्बर छ।

नेपाल (९२.१%): यो अनुपात नेपालको आर्थिक विकासको चरण र आय स्तरलाई हेर्दा असामान्य रूपमा उच्च रहेको अर्थशास्त्रीहरू बताउँछन्। विशेषगरी नेपालजस्ता विकासोन्मुख अर्थतन्त्रमा यति उच्च ऋण अनुपातले वित्तीय क्षेत्रको जोखिम बढाएको संकेत गर्छ।

मध्यम आय मुलुकहरू (१३४.९%): मध्यम आय भएका मुलुकमा निजी क्षेत्र ऋण उच्च रहेको देखिन्छ, जुन यी मुलुकको विकसित बैंकिङ प्रणाली र औद्योगिक विकासको परिणाम हो।

उच्च आय मुलुकहरू (१५४.९%): विकसित मुलुकमा यो अनुपात सबैभन्दा उच्च रहेको छ, जुन परिपक्व वित्तीय बजार, उच्च आर्थिक सक्रियता र विकसित पुँजी बजारको परिणाम हो।

अर्थशास्त्री डा. समीर खतिवडाले नेपालको यो असामान्य उच्च ऋण अनुपातप्रति गम्भीर चिन्ता व्यक्त गरेका छन्। उनले भने, ‘नेपालमा निजी क्षेत्रको ऋण उच्च छ। यो अनुपात हाम्रो तुलनात्मक समूहका धेरैजसो मुलुकभन्दा उल्लेखनीय रूपमा उच्च रहेको छ।’

डा. खतिवडाले आर्थिक वृद्धिका नाममा निजी क्षेत्रलाई थप ऋण प्रवाह गर्नुपर्ने तर्कलाई अस्वीकार गर्दै भने, ‘आर्थिक वृद्धिको लागि निजी क्षेत्रलाई थप ऋणको लागि बहस गर्नु उचित हुँदैन। हामीसँग पहिले नै पर्याप्त भन्दा बढी ऋण प्रवाह भइसकेको छ,’ उनले भने, ‘निजी क्षेत्रका लागि अत्यधिक सहज ऋण प्रवाहको नकारात्मक प्रभावबारे विशाल व्यष्टि आर्थिक साहित्यहरू उपलब्ध छन्। यसले वित्तीय संकट, सम्पत्ति मूल्यमा अस्वाभाविक वृद्धि र आर्थिक असन्तुलन सिर्जना गर्न सक्छ।’

नेपालमा निजी क्षेत्रलाई यति उच्च मात्रामा ऋण प्रवाह भइरहे पनि अर्थतन्त्रको वृद्धिदर अपेक्षित स्तरमा पुग्न सकेको छैन। पछिल्लो समय आर्थिक वृद्धिदर करिब ४–५ प्रतिशतको दायरामा रहिरहेको छ, जुन दक्षिण एसियाली औसतभन्दा कम हो। यसले ऋणको उत्पादनशील क्षेत्रमा प्रयोग नभएको संकेत गर्छ।

अर्थशास्त्रीका अनुसार ठूलो परिमाणको ऋण घर तथा जग्गा खरिद, उपभोग्य वस्तुको खरिद र अन्य गैर–उत्पादनशील क्षेत्रमा लगानी भइरहेको छ। विशेषगरी रियलस्टेटमा अत्यधिक लगानीले सम्पत्तिको मूल्यमा कृत्रिम वृद्धि ल्याएको छ।

अत्यधिक ऋण विस्तारले बैंक तथा वित्तीय संस्थाहरूको जोखिम बढाउन सक्छ। यदि यी ऋणहरू गैर–उत्पादनशील क्षेत्रमा केन्द्रित भए, आर्थिक मन्दीको अवस्थामा नासिब्याउने ऋणको परिमाण उल्लेख्य रूपमा बढ्न सक्छ।

राष्ट्र बैंकको तथ्यांकअनुसार नासिब्याउने ऋणको अनुपात पछिल्लो समय केही घटे पनि अझै पनि चिन्ताजनक रहेको छ। विशेष गरी, निर्माण व्यवसाय, आवास कर्जा र व्यक्तिगत कर्जामा नासिब्याउने ऋणको अनुपात उच्च रहेको छ।

उच्च ऋण अनुपातले वास्तविक वित्तीय समावेशीकरण भएको संकेत गर्दैन। नेपालमा ऋण वितरण असमान रूपमा भइरहेको छ। ठूला व्यवसायी, सम्पत्तिशाली व्यक्ति र सहरी क्षेत्रमा ऋण केन्द्रित हुँदा साना व्यवसायी, कृषक र ग्रामीण क्षेत्रका जनतालाई औपचारिक वित्तीय सेवा पुग्न सकेको छैन।

विश्व बैंकको प्रतिवेदनअनुसार नेपालमा अझै पनि करिब ५० प्रतिशत जनसंख्याको औपचारिक बैंकिङ प्रणालीमा पहुँच छैन। यसले उच्च ऋण अनुपात केही व्यक्ति र समूहमा केन्द्रित भएको संकेत गर्छ।

उच्च ऋण प्रवाहले मुद्रास्फीतिमा दबाब सिर्जना गर्न सक्छ। नेपालमा पछिल्लो समय मुद्रास्फीति उच्च रहिरहेको छ, जसको एक कारण अत्यधिक ऋण प्रवाह पनि हो। यसले क्रयशक्ति घटाउने र आम जनताको जीवनस्तरमा असर पार्ने गर्छ।

साथै, अत्यधिक ऋण विस्तारले विदेशी विनिमय सञ्चितिमा पनि दबाब सिर्जना गर्न सक्छ। किनभने ठूलो परिमाणको ऋण आयातमा खर्च हुने भएकोले व्यापार घाटा बढ्न सक्छ।

निजी क्षेत्रमा अत्यधिक ऋण विस्तार वित्तीय संकटको प्रमुख कारण हुन सक्छ। सन् २००७–०८ को विश्वव्यापी वित्तीय संकटको मूल कारण पनि अमेरिकामा अत्यधिक सजिलो ऋण उपलब्धता थियो।

नेपालमा निजी क्षेत्रलाई यति उच्च मात्रामा ऋण प्रवाह भइरहे पनि अर्थतन्त्रको वृद्धिदर अपेक्षित स्तरमा पुग्न सकेको छैन। पछिल्लो समय आर्थिक वृद्धिदर करिब ४–५ प्रतिशतको दायरामा रहिरहेको छ, जुन दक्षिण एसियाली औसतभन्दा कम हो।

एसियाली वित्तीय संकट (१९९७–९८) मा पनि थाइल्यान्ड, इन्डोनेसिया, दक्षिण कोरिया जस्ता मुलुकमा अत्यधिक ऋण विस्तार प्रमुख कारण थियो। यी मुलुकमा पनि निजी क्षेत्र ऋण जीडीपीको १००–१५० प्रतिशतसम्म पुगेको थियो।

अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) ले पनि विकासोन्मुख मुलुकहरूलाई ऋण विस्तारमा सतर्क रहन बारम्बार सुझाव दिँदै आएको छ। आईएमएफका अनुसार, द्रुत ऋण विस्तारले अर्थतन्त्रमा असन्तुलन सिर्जना गर्छ र दिगो विकासमा बाधा पु¥याउँछ।

कृषि, उद्योग, पर्यटन, ऊर्जा, प्रविधि जस्ता उत्पादनशील र रोजगारीमूलक क्षेत्रमा ऋण प्रवाह केन्द्रित गर्नुपर्ने विशेषज्ञहरू बताउँछन्। राष्ट्र बैंकले यी क्षेत्रमा ऋण प्रवाह गर्ने बैंकहरूलाई प्रोत्साहन दिनुपर्ने र रियल स्टेट जस्ता गैर–उत्पादनशील क्षेत्रमा ऋण सीमित गर्नुपर्ने सुझाव छ।

नयाँ ऋण विस्तारभन्दा विद्यमान ऋणको गुणस्तर सुधारमा जोड दिनुपर्ने अर्थशास्त्री बताउँछन्। नासिब्याउने ऋण व्यवस्थापन, ऋण पुनर्संरचना र असुलीमा प्रभावकारिता बढाउनुपर्ने आवश्यकता छ। नेपालको अर्थतन्त्र अझै पनि कृषि र सेवा क्षेत्रमा धेरै निर्भर छ। औद्योगिक उत्पादन र निर्यात प्रवद्र्धनमा लगानी बढाएर अर्थतन्त्रको विविधीकरण गर्नुपर्ने विशेषज्ञहरूको सुझाव छ।

राष्ट्र बैंकले मौद्रिक नीति र बैंकिङ नियमनलाई थप विवेकपूर्ण र प्रभावकारी बनाउनुपर्ने आवश्यकता छ। पूँजी पर्याप्तता अनुपात, तरलता व्यवस्थापन, जोखिम भारित सम्पत्ति व्यवस्थापन जस्ता नियामकीय उपायलाई कडाइका साथ लागू गर्नुपर्ने सुझाव छ।

जनतामा वित्तीय साक्षरता बढाउनुपर्ने र जिम्मेवार ऋण लिने संस्कारको विकास गर्नुपर्ने विशेषज्ञ बताउँछन्। धेरै उपभोक्ताले आफ्नो चुक्ता क्षमताभन्दा बढी ऋण लिएर पछि समस्यामा परिरहेका छन्।

सरकारले आर्थिक नीति, राजकोषीय व्यवस्थापन र वित्तीय क्षेत्र सुधारमा बलियो नेतृत्व प्रदान गर्नुपर्ने आवश्यकता छ। सार्वजनिक लगानी बढाएर निजी क्षेत्रको लागि अनुकूल वातावरण सिर्जना गर्नुपर्ने विशेषज्ञहरू बताउँछन्। नेपालमा निजी क्षेत्रलाई हुने ऋण प्रवाहको अनुपात तुलनात्मक मुलुकभन्दा उल्लेखनीय रूपमा उच्च रहेको छ।

यो उच्च अनुपातले वित्तीय स्थिरता, आर्थिक सन्तुलन र दिगो विकासका लागि चुनौती खडा गरेको छ। डा.खतिवडाले जस्तो चेतावनी दिएजस्तै, अब नेपाललाई थप ऋण विस्तारभन्दा विद्यमान ऋणको उत्पादनशील प्रयोग र गुणस्तर सुधारमा जोड दिनुपर्ने देखिन्छ।

राष्ट्र बैंक, सरकार, बैंक तथा वित्तीय संस्थाहरू र अन्य सरोकारवालाहरूले यी चुनौतीलाई गम्भीरताका साथ सम्बोधन गर्दै दिगो आर्थिक वृद्धिका लागि सन्तुलित र विवेकपूर्ण ऋण नीति तर्जुमा गर्नुपर्ने आवश्यकता रहेको छ। अन्यथा, उच्च ऋण अनुपातले भविष्यमा गम्भीर वित्तीय संकट निम्त्याउन सक्ने जोखिम रहेको अर्थशास्त्रीको चेतावनी छ।

-1719220661.jpg)