काठमाडौं। पछिल्ला वर्षहरूमा नेपालको बैंकिङ क्षेत्र खराब कर्जाको भारीले थिचिँदै गएको छ। यो भारी बैंकहरूले स्वयं जोखिम मूल्यांकन गरेर प्रवाह गरेको कर्जा डिफल्ट भएर नभई सरकारका प्राथमिकता प्राप्त क्षेत्रमा नियामकले तोकेको समयसीमाभित्र अनिवार्य रूपमा प्रवाह गरेको कर्जा डिफल्टको हो।

नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाका लागि अनिवार्य गरेको 'निर्देशित कर्जा' नीति अहिले बैंकिङ क्षेत्रका लागि ठूलो भारी बनेको तथ्यांकले पुष्टि गरेको छ। कुल कर्जा कारोबारमा ४० प्रतिशत नियामकको निर्देशनमा कर्जा प्रवाह गरेका बैंकहरूलाई अहिले त्यही कर्जा खराब हुँदा समस्याले विकराल रुप लिएको छ।

चार दशक पुरानो नीति, नयाँ संकट

राष्ट्र बैंकले ऐच्छिक रूपमा चार दशकअघिबाट सुरू गरेको प्राथमिकता प्राप्त क्षेत्र कर्जा नीति हाल अनिवार्यको स्थितिमा छ। नियामकले कृषि, साना तथा मझौला उद्यम, ऊर्जा र विपन्न वर्गका लागि अनिवार्य रुपमा कुल कर्जाको निश्चित प्रतिशत निर्देशित कर्जामा प्रवाह गर्नुपर्ने व्यवस्था गरेको छ। यही क्षेत्रअन्तर्गतको खराब कर्जा १० प्रतिशत नजिक पुगेको छ।

सरकारको लक्ष्यअनुसार केन्द्रीय बैंकले नीतिगत व्यवस्था गरी २०३१ सालमा ५ प्रतिशतबाट सुरू भएको यो व्यवस्था २०६४/६५ मा ऐच्छिक बनाइएको थियो। २०६८/६९ सालमा तत्कालीन गभर्नर डा. युवराज खतिवडाले पुनः ब्युँताएको निर्देशित कर्जा नीति हालसम्म आइपुग्दा कुल कर्जाको ४० प्रतिशत पुर्याउनुपर्ने लक्ष्यमा छ। तर तथ्यांकले यो नीतिले सोचेजस्तो नतिजा नदिएको स्पष्ट देखाउँछ।

कृषि र माछापालन: सबैभन्दा बढी जोखिमयुक्त क्षेत्र

नियामकले प्राथमिकता तोकेका कृषि र साना व्यवसायजस्ता क्षेत्र नै खराब कर्जाका मुख्य स्रोत बन्न पुगेका छन्। नेपालको अर्थतन्त्रमा कृषि र माछापालन क्षेत्रको महत्त्वपूर्ण स्थान रहे पनि यी क्षेत्रमा खराब कर्जाको अनुपात चिन्ताजनक रूपमा बढेको छ।

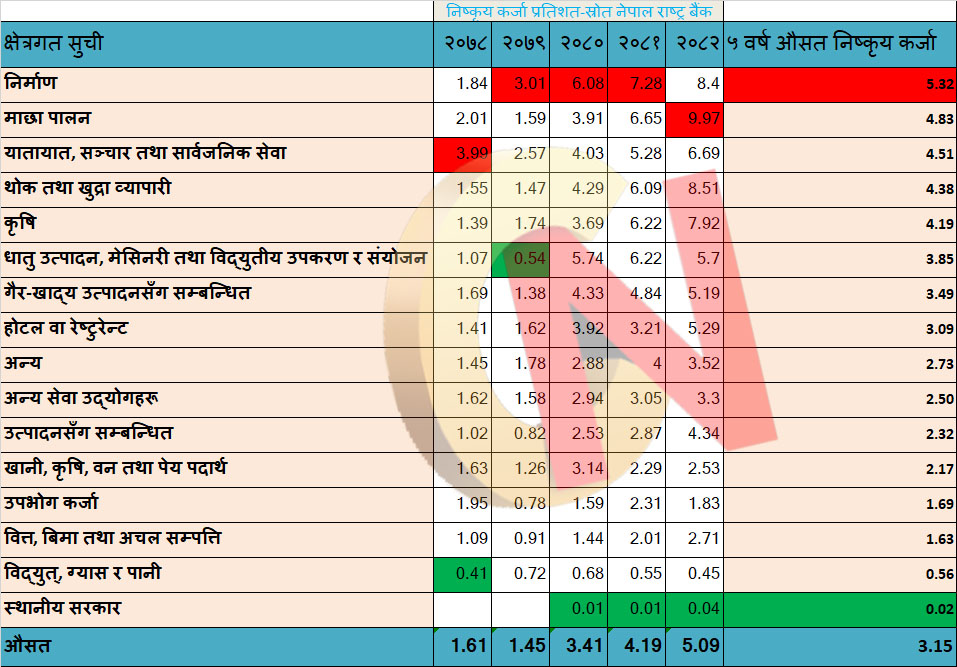

क्यापिटल नेपाललाई प्राप्त तथ्यांकअनुसार कृषि क्षेत्रमा २०७८ असारमा २ खर्ब ७८ अर्ब ११ करोड रुपैयाँ कर्जा प्रवाह भएकोमा २०८२ असारसम्म आइपुग्दा यो वृद्धि भएर ३ खर्ब ५६ अर्ब ३१ करोड रुपैयाँ पुगेको छ। यद्यपि कृषि क्षेत्रको एनपिएल दरमा भने यसबीच ६.५३ प्रतिशतले वृद्धि भएको छ। २०७८ मा मात्रै १.३९ प्रतिशत रहेको कृषि क्षेत्रको निष्क्रिय कर्जा २०८२ असारसम्म आइपुग्दा ७.९२ प्रतिशत पुगेको छ। यसले कृषि क्षेत्रमा कर्जा असुलीको चुनौती बढ्दै गएको प्रष्ट पार्छ।

कृषि र माछापालन दुवै क्षेत्रमा पछिल्लो पाँच वर्षमा लगानीको मात्रा बढेको छ।

त्यसैगरी माछापालन क्षेत्रमा पनि कर्जा प्रवाहको आकार क्रमशः बढ्दै गएको देखिन्छ। २०७८ असारमा ८ अर्ब ९७ करोड रुपैयाँ रहेको कुल कर्जा २०८२ असारमा १६ अर्ब २६ करोड रुपैयाँ पुगेको छ। यस क्षेत्रमा पनि एनपिएल दर २०७८ मा २.०१ प्रतिशत रहेकोमा पाँच वर्षमा ७.९६ प्रतिशतले वृद्धि भएर २०८२ सम्म ९.९७ प्रतिशत पुगेको छ। जुन समग्र क्षेत्रगत तुलनामा निकै उच्च हो।

कृषि र माछापालन दुवै क्षेत्रमा पछिल्लो पाँच वर्षमा लगानीको मात्रा बढेको छ। तर, लगानी वृद्धिसँगै खराब कर्जाको प्रतिशत पनि बढ्दै जानुले यस क्षेत्रको व्यावसायिक सुरक्षा र कर्जा व्यवस्थापनमा थप ध्यान दिनुपर्ने आवश्यकता देखाउँछ। तथ्यांकले कृषि कर्जाको प्रभावकारी सदुपयोग र असुली प्रक्रियामा सुधार गर्नुपर्ने स्पष्ट हुन्छ। कृषि र माछापालन क्षेत्रको खराब कर्जा वृद्धिले नेपालको वित्तीय स्थायित्वमाथि नै प्रश्नचिह्न खडा गरिदिएको छ।

समस्याको जड: पुरानो नीति, नयाँ यथार्थ

यो समस्याको मूल जड झन्डै डेढ दशकअघि तय गरिएको 'निर्देशित कर्जा' नीति हो। अर्थतन्त्रको आकार सानो हुँदा र कुल बैंक कर्जा करिब ६०० अर्ब मात्र हुँदा ल्याइएको यो नीति अहिले कुल कर्जा ५६ खर्ब नाघिसक्दा पनि उस्तै स्वरुपमा छ। बैंकहरूले राष्ट्र बैंकको कडा नियामकीय जरिवाना अर्थात् हर्जानाबाट बच्नका लागि मात्र 'कोटा' पुर्याउने उद्देश्यले यी क्षेत्रमा लगानी गरिरहेका छन्।

नियामकले प्राथमिकता प्राप्त क्षेत्रमा तोकिएको समयसीमामा कर्जा प्रवाह नगर्ने बैंकलाई प्रवाह गर्न बाँकी कर्जा बराबरको हर्जाना लगाउँछ। जब बैंकले व्यावसायिक सम्भाव्यता र ऋणीको नगद प्रवाह (क्यास फ्लो)भन्दा पनि नियामकको हर्जानाबाट बच्न ऋण प्रवाह गर्छ, तब कर्जाको गुणस्तर खस्कनु स्वाभाविक हुन्छ।

बैंकिङ क्षेत्र सुधार कार्यदलले समेत ६ महिनाअघि नै निर्देशित क्षेत्र कर्जा नीतिको प्रभावकारिता र सान्दर्भिकता सकिएको निष्कर्ष निकाल्दै तत्काल पुनरावलोकन गर्न सुझाव दिएको थियो। कार्यदलले कृषि र ऊर्जामा मात्र सीमित नभई सूचना प्रविधि (आईटी), स्वास्थ्य र पर्यटनजस्ता नयाँ सम्भावना भएका क्षेत्रलाई समेट्न र 'दण्ड'को सट्टा 'प्रोत्साहन'मा आधारित नीति लिन सुझाएको थियो।

यस्तो नीतिको समयसापेक्ष पुनरावलोकन नहुँदा बैंकहरूको पुँजी कोषमा दबाब परिरहेको छ।

गभर्नर र केन्द्रीय बैंकका उच्च अधिकारीहरूले मौद्रिक नीतिमार्फत यो नीति संशोधन गर्ने आश्वासन दिएको ६ महिनाभन्दा बढी समय बितिसक्दा पनि नीतिगत परिवर्तन अध्ययनमै सीमित हुनुले नियामकको कार्यक्षमतामाथि प्रश्न उठाएको छ। यो ढिलाइले बैंकहरूलाई पुरानै असफल नीति पालना गर्न र उच्च जोखिम भएका क्षेत्रमा जबरजस्ती लगानी गर्न बाध्य पारेको छ, जसले गर्दा बैंकिङ क्षेत्रमा एनपिएलको बोझ झन्झन् थपिँदै गएको छ।

बैंकहरूको पुँजी कोषमा दबाब

यस्तो नीतिको समयसापेक्ष पुनरावलोकन नहुँदा बैंकहरूको पुँजी कोषमा दबाब परिरहेको छ। एनपिएल बढ्दा बैंकहरूले कर्जा नोक्सानी व्यवस्था (प्रोभिजन)मा ठूलो रकम छुट्याउनुपर्ने हुन्छ। यसले बैंकको नाफा घटाउने मात्र नभई नयाँ कर्जा प्रवाह गर्ने क्षमतालाई पनि संकुचित बनाइरहेको छ।

कृषि र माछापालनपछि निर्माण क्षेत्रमा प्रवाहित कर्जाको एनपिएल बढेको देखिन्छ। बैंक तथा वित्तीय संस्थाले २०७८ असार मसान्तसम्म निर्माण क्षेत्रमा कुल ४ खर्ब १४ अर्ब ३८ करोड रुपैयाँ कर्जा प्रवाह गर्दा १.८४ प्रतिशत एनपिएल थियो। २०८२ असार मसान्तसम्म आइपुग्दा यो क्षेत्रको कर्जा भने घटेको छ। तर, एनपिएल भने ६.५६ प्रतिशतले बढेको छ। उक्त अवधिमा बैंकहरूले निर्माण क्षेत्रमा कुल २ खर्ब ३१ अर्ब ३३ करोड रुपैयाँ कर्जा प्रवाह गरेका छन्। जसमा ८.४० प्रतिशत एनपिएल छ।

विगतदेखि सरकारले निर्माण व्यवसायीको बक्यौता भुक्तानी नगर्दा र यो निर्माण क्षेत्रले तीव्रता नपाउँदा ऋणीहरूले समयमै बैंकको कर्जा तिर्न नसक्दा यो क्षेत्रको एनपिएल बढेको प्रष्ट हुन्छ।

थोक तथा खुद्रा व्यापार: सबैभन्दा ठूलो कर्जा प्रवाह क्षेत्र

बैंकहरूले प्रवाह गर्ने कर्जामध्ये सबैभन्दा बढी थोक तथा खुद्रा व्यापार क्षेत्रमा हो। समग्र अर्थतन्त्रमा आएको सुस्तताले उपभोगमा कमी आउँदा यो क्षेत्रको एनपिएलसमेत पाँच वर्षमा ६.९६ प्रतिशतले वृद्धि भएको छ। बैंकहरूले ०७८ असार मसान्तमा कुल ४१ खर्ब १७ अर्ब रुपैयाँ कर्जा प्रवाह गरेमध्ये १३ खर्ब रुपैयाँ बढी थोक तथा खुद्रा व्यापार क्षेत्रमा प्रवाह गरेका थिए। उक्त कर्जामा १.५५ प्रतिशत एनपिएल थियो।

आर्थिक सुस्तताका कारण घटेको उपभोक्ता माग र थुप्रिएको मौज्दातले व्यापारीको नगद प्रवाह ठप्प पार्दा बैंकको किस्ता तिर्ने क्षमतामा ह्रास आएको छ।

०८२ असार मसान्तसम्म कुल ५५ खर्ब ९१ अर्ब ६३ करोड रुपैयाँ कुल कर्जा प्रवाह गर्दा १० खर्ब ३२ अर्ब ८१ करोड रुपैयाँ थोक तथा खुद्रा व्यापार क्षेत्रमा प्रवाह भएको छ। उक्त समयमा यो क्षेत्रको एनपिएल ८.५१ प्रतिशत पुगेको छ। यो क्षेत्रको एनपिएल दरले समग्र बजार चलायमान नभएको र उपभोक्ताको मागमा ठूलो संकुचन आएको देखिन्छ।

आर्थिक सुस्तताका कारण घटेको उपभोक्ता माग र थुप्रिएको मौज्दातले व्यापारीको नगद प्रवाह ठप्प पार्दा बैंकको किस्ता तिर्ने क्षमतामा ह्रास आएको छ। अर्कोतर्फ राष्ट्र बैंकले व्यापारिक कर्जालाई 'अनुत्पादक' मानेर चालु पुँजी कर्जामा गरेको कडाई र घरजग्गाजस्ता क्षेत्रमा भएको कर्जा दुरुपयोगले गर्दा थोक तथा खुद्रा व्यापार क्षेत्रमा निष्क्रिय कर्जाको ग्राफ उच्च विन्दुमा पुगेको विज्ञहरू बताउँछन्।

पर्यटन क्षेत्र: कोभिड महामारीको दीर्घकालीन प्रभाव

पर्यटन क्षेत्र, विशेषतः होटल तथा रेस्टुरेन्ट, अझै पनि कोभिड महामारीपछिको असरबाट पूर्ण रुपमा मुक्त हुन नसकेको क्षेत्रगत एनपिएलको तथ्यांकले देखाउँछ। यो क्षेत्रमा बैंकहरूद्वारा २ खर्ब ५६ अर्ब ७९ करोड रुपैयाँ कर्जा प्रवाह भएकोमा ५.२९ प्रतिशत अर्थात् १३ अर्ब ५८ करोड रुपैयाँ असुली हुन बाँकी छ। आन्तरिक पर्यटन बढे पनि अन्तर्राष्ट्रिय पर्यटक आगमन अपेक्षाअनुसार नभएको र पुराना ऋणको पुनः भुक्तानी दबाब अझै कायम रहेको हुँदा समस्या बढेको व्यवसायीहरू बताउँछन्।

विद्युत् क्षेत्र: उज्यालो पक्ष

प्राप्त तथ्यांकले विद्युत्, ग्यास तथा पानी आपूर्ति क्षेत्र वित्तीय स्रोत लगानीको हिसाबले सबैभन्दा स्थिर र सुरक्षित क्षेत्र रहेको देखिन्छ। यो क्षेत्रमा बैंकहरूले कुल ४ खर्ब २३ अर्ब ९९ करोड रुपैयाँ कर्जा प्रवाह भए पनि एनपिएल ०.६ प्रतिशत अर्थात् २ अर्ब ५४ करोड रुपैयाँ मात्र असुली हुन बाँकी छ।

नियामकीय मान्यताअनुसार एनपिएल दर ५ प्रतिशत नाघ्नु भनेको कर्जा प्रवाहमा वित्तीय स्रोतको गुणस्तर खस्किँदै जानु र समग्र अर्थतन्त्रको लागि चिन्ताजनक विषय हो। त्यसैले नियामकले बैंकिङ क्षेत्रको निष्क्रिय कर्जा ५ प्रतिशत तल राख्ने गरी मौद्रिक उपकरणहरू प्रयोग गरी जारी नीति निर्देशनमा संशोधन तथा परिमार्जन गर्दै ऋणीलाई ऋण तिर्न समय थप गरिरहेको हुन्छ। तर बैंकहरूले असार मसान्तसम्म प्रवाहित कर्जामा क्षेत्रगत एनपिएलको तथ्यांक मूल्यांकन गर्दा नीति निर्मातादेखि बैंकहरूले समेत सरकारको प्राथमिकतामा परेको क्षेत्रमा कर्जा प्रवाहमा संयमता अपनाउनुपर्ने देखिन्छ।

नेपालजस्तो कृषि प्रधान देशमा कृषि र माछापालन क्षेत्र सधैँ प्राथमिकता प्राप्त कर्जा क्षेत्र हुन्। तर, त्यही क्षेत्रमा निष्क्रिय कर्जाको अनुपात सबैभन्दा बढी देखिएको छ। गत असार मसान्तसम्म माछापालन क्षेत्रमा कुल १६ अर्ब २६ करोड रुपैयाँ कर्जा प्रवाह भएकोमा १ अर्ब ६२ करोड रुपैयाँ कर्जा निष्क्रिय छ। यो क्षेत्रको उच्च एनपिएलले सरकारको प्रवर्द्धन क्षेत्र र बैंकको कर्जा प्रवाहबीच गहिरो असमञ्जस्यता रहेको प्रष्ट हुन्छ।

निर्देशित कर्जा नीतिको मूल उद्देश्य प्राथमिकता प्राप्त क्षेत्रमा वित्तीय पहुँच बढाउनु थियो।

धेरैजसो कर्जा लिने किसानहरू व्यवसायिक व्यवस्थापन, बजार पहुँच, बिमा सुविधा र वित्तीय साक्षरताबाट बञ्चित छन्। उत्पादनमा मौसमी अनिश्चितता, रोगव्याधिको जोखिम र मूल्य अस्थिरताले गर्दा उनीहरू कर्जा तिर्न असमर्थ भइरहेका छन्। यसले संरचनात्मक सुधार नभई केवल कर्जा प्रवाह बढाउने नीतिले मात्र समस्या समाधान हुन नसक्ने स्पष्ट पार्छ।

निर्देशित कर्जा नीतिको मूल उद्देश्य प्राथमिकता प्राप्त क्षेत्रमा वित्तीय पहुँच बढाउनु थियो। तर, कार्यान्वयनमा आएको कमजोरी, समयसापेक्ष पुनरावलोकनको अभाव र दण्डात्मक दृष्टिकोणले यो नीति बैंकिङ क्षेत्रका लागि बोझ बनेको छ। बैंकहरू व्यावसायिक सम्भाव्यता हेरेर नभई नियामकीय हर्जानाबाट बच्न कर्जा प्रवाह गरिरहेका छन्। जसको परिणाम उच्च एनपिएलको रुपमा देखिएको छ।

यस समस्या समाधानका लागि नीतिगत सुधार अत्यावश्यक छ। कृषि र ऊर्जामा मात्र सीमित नभई सूचना प्रविधि, स्वास्थ्य र पर्यटनजस्ता नयाँ सम्भावना भएका क्षेत्रलाई समेट्न, दण्डको सट्टा प्रोत्साहनमा आधारित नीति लिन र कर्जा लिनेहरूलाई व्यवसायिक व्यवस्थापन, बजार पहुँच र वित्तीय साक्षरता दिलाउन आवश्यक छ। यसो नभए नेपालको बैंकिङ क्षेत्रमा खराब कर्जाको संकट झन् गहिरिँदै जानेछ र यसले समग्र अर्थतन्त्रमा नै नकारात्मक प्रभाव पार्ने छ।