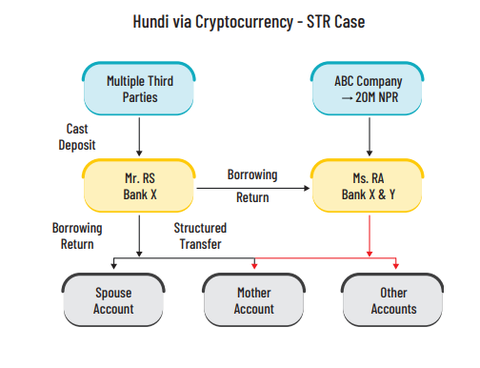

काठमाडौं। राजधानीको एउटा नाम चलेको बैंकको काउन्टरमा ‘मिस्टर आर.एस.’को खातामा अस्वाभिक कारोबारको चहलपहल देखियो। आरएस एउटा सामान्य कम्पनीमा आबद्ध थिए। तर, उनको खातामा हुने कारोबारले ठूलै व्यापारिक घरानाको झल्को दिन्थ्यो। दिनहुँजसो दर्जनौँ असम्बन्धित व्यक्तिहरूले उनको खातामा रकम जम्मा गर्थे। रकम जम्मा गर्नेहरू को हुन्? आरएससँग उनीहरूको के नाता छ? कसैलाई थाहा थिएन।

रकम जम्मा गर्दा भौचरमा एउटै कुरा लेखिन्थ्यो- ‘सापटी लिएको ऋण फिर्ता।’ तर, अचम्म त के थियो भने जम्मा भएको रकम केही घण्टा पनि खातामा टिक्दैनथ्यो। आर.एस.ले सो रकम तुरुन्तै अन्य विभिन्न व्यक्तिहरूको खातामा टुक्रा-टुक्रा पारेर पठाउँथे। यसलाई वित्तीय भाषामा ‘स्ट्रक्चरिङ’ भनिन्छ। जुन निगरानीबाट बच्नका लागि गरिन्छ।

यो शंकास्पद जालो आरएसमा मात्र सीमित थिएन। अनुसन्धान गर्दै जाँदा उनकी श्रीमती ‘मिस आरए’को विषय अझै जटिल भेटियो। एउटा शैक्षिक परामर्श केन्द्रमा काउन्सिलरको रूपमा काम गर्ने उनको आम्दानी र बैंक खाताको कारोबारबीच कुनै मेल खाँदैनथ्यो। अनुसन्धानका क्रममा उनकी श्रीमतीको खातामा क्रिप्टोकरेन्सी कारोबारमा संलग्न व्यक्तिहरूबाट ठूलो रकम आएको देखियो।

उनले एउटा कम्पनीबाट मात्रै एकैपटक २ करोड रुपैयाँ प्राप्त गरेकी थिइन् भने ‘मिस्टर एजी’ नामका एक व्यक्तिबाट १९ लाख रुपैयाँ लिएकी थिइन्। ती ‘एजी’को विगत खोतल्दा उनी अवैध क्रिप्टोकरेन्सी कारोबारमा संलग्न रहेको खुल्यो। मिस्टर आरएस र मिस आरए दुवै जनाले आफ्नो मात्रै नभएर परिवार तथा साथीहरूको समेत खाता प्रयोग गरेर यस्ता अवैध कारोबारमा गरेको पाइएको थियो।

यो कुनै काल्पनिक कथा होइन, नेपाल राष्ट्र बैंकको वित्तीय जानकारी एकाइ (एफआइयू) पछिल्लो वार्षिक प्रतिवेदनमा सार्वजनिक गरेको नेपालमा हुने हुन्डी र सम्पत्ति शुद्धीकरणको एउटा प्रतिनिधि ‘केस स्टडी’ हो।

विदेशमा क्रिप्टोमार्फत भुक्तानी लिने र नेपालमा त्यसको राफसाफ गर्न आरएस जस्ता व्यक्तिहरूको खाता प्रयोग गर्ने गरिएको पाइयो।

राष्ट्र बैंकको निर्देशन अनुसार बैंक तथा वित्तीय संस्थाहरूले आफ्ना ग्राहकको पहिचान (केवाइसी) र कारोबारको निरन्तर अनुगमन गरी कुनै पनि अस्वाभाविक वा शंकास्पद कारोबार भेटिएमा सोको जानकारी अनिवार्य रूपमा वित्तीय जानकारी एकाइलाई गराउनुपर्छ। यस्तो शंकास्पद कारोबार प्रतिवेदन (एसटिआर/एसएआर) कारोबार भएको वा शंका लागेको तीन दिनभित्र ‘गो-एएमएल’ प्रणालीमार्फत विद्युतीय माध्यमबाट पठाउनुपर्ने व्यवस्था गरिएको छ।

यही व्यवस्थाको पालना गर्दै बैंकले एफआइयूमा समयसीमाभित्रै रिपोटिङ गर्यो। यो कुनै ऋण फिर्ताको कारोबार थिएन। बरु क्रिप्टोकरेन्सीको आवरणमा लुकेको ‘हुन्डी’को नयाँ र खतरनाक जालो देखियो। विदेशमा क्रिप्टोमार्फत भुक्तानी लिने र नेपालमा त्यसको राफसाफ गर्न आरएस जस्ता व्यक्तिहरूको खाता प्रयोग गर्ने गरिएको पाइयो।

अन्ततः एफआइयूको विश्लेषणले उक्त कारोबार हुन्डी भएको निचोड निकाल्यो। राष्ट्र बैंकको रिपोर्टका अनुसार गो-एएमएलमा हुन्डीसँग सम्बन्धित ६१३ वटा संकास्पद कारोबार रिपोटिङ भएका छन्।

डिजिटल वालेटः हुन्डीको नयाँ ‘हाइवे’

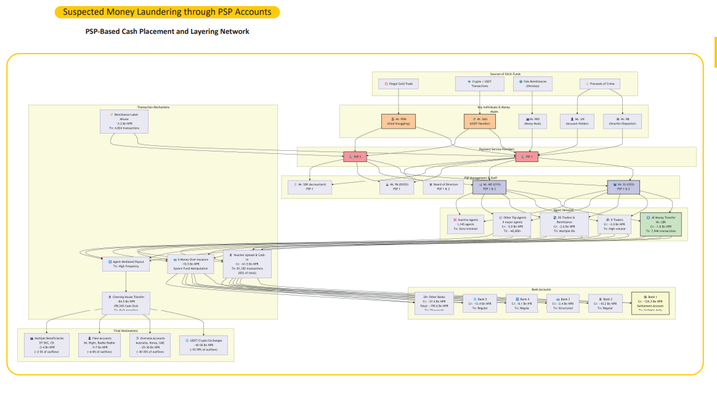

नेपालको वित्तीय प्रणालीमा हुन्डी गम्भीर समस्या हो। तर, पछिल्लो समय हुन्डी अब सडकको कुना वा गोप्य कोठामा मात्र सीमित छैन। हुन्डी कारोबार परम्परागत भौतिक नगदको लेनदेनमा मात्र सीमित नभएर कारोबारीहरूले आफ्नो अवैध आर्जनलाई वैध बनाउन ‘क्रिप्टोकरेन्सी’ र ‘पेमेन्ट सर्भिस प्रोभाइडर’ (पिएसपी) अर्थात् डिजिटल वालेटहरूको दुरुपयोग गरिरहेको तथ्यहरू बाहिरिएको छ। हाम्रै खल्तीमा हुने डिजिटल वालेटहरू हुन्डीको माध्यम बनिरहेका एफआइयूको अध्ययन प्रतिवेदनले देखाएको हो।

डिजिटल भुक्तानी सेवा प्रदायकहरू डिजिटल कारोबारका लागि हुन्। तर, कतिपय अवस्थामा यस्ता संस्थाका एजेन्ट नेटवर्कहरू हुन्डीको नगद संकलन गर्ने माध्यम बनेका छन्। सीमावर्ती क्षेत्रहरूबाट साना-साना रकम धेरै व्यक्तिमार्फत जम्मा गर्ने र त्यसलाई अनौपचारिक प्रणालीबाट सेटल गर्ने गरिएको पाइएको एफआईयूको अध्ययनमा देखिएको हो।

एफआइयूको अर्को ‘केस स्टडी’अनुसार, हुन्डी कारोबारीहरूले रेमिट्यान्स भुक्तानी र राफसाफका लागि क्रिप्टोकरेन्सीलाई माध्यम बनाउन थालेका पाइएको छ। एफआइयूको अध्ययनमा दुई वटा भुक्तानी सेवा प्रदायकहरूका एजेन्ट खातामा अस्वभाविक नगद जम्मा भएको देखियो। ती वालेटहरू डिजिटल भुक्तानीका लागि लाइसेन्स प्राप्त थिए।

तर, तिनीहरूको काम बैंक जस्तै ‘नगद संकलन’को माध्यम बनिरहेको थियो। सीमावर्ती क्षेत्रका एजेन्टहरूले दैनिक ६ लाख रुपैयाँभन्दा बढी नगद जम्मा गर्थे। तीन वर्षको अवधिमा ती खाताहरूमा १० अर्ब ३५ करोड रुपैयाँभन्दा बढीको कारोबार भएको देखियो।

परम्परागत रूपमा हुन्डी भनेको एउटा देशमा पैसा बुझाउने र अर्को देशमा सोही बराबरको रकम भुक्तानी लिने प्रक्रिया हो।

यो कारोबारमा २९० भन्दा बढी ‘मनी म्युल्स’ (आफ्नो खाता अरूलाई प्रयोग गर्न दिने व्यक्तिहरू)को प्रयोग गरिएको थियो। हुन्डी कारोबारीहरूले सर्वसाधारणलाई केही कमिसनको लोभ देखाएर उनीहरूको वालेट र बैंक खातामार्फत अवैध रकम ओसारपसार गर्ने गरेको प्रतिवेदनले देखाउँछ।

नेपालमा कसरी हुन्छ हुन्डी?

परम्परागत रूपमा हुन्डी भनेको एउटा देशमा पैसा बुझाउने र अर्को देशमा सोही बराबरको रकम भुक्तानी लिने प्रक्रिया हो। जसमा बैंकिङ च्यानल प्रयोग हुँदैन। तर, अहिले यसका तरिकाहरू बदलिएका छन्।

नेपालमा नगद संकलन गर्ने र त्यसको बदलामा विदेशमा क्रिप्टोमार्फत भुक्तानी दिने वा उताबाट क्रिप्टो पठाएर यता नगद वितरण गर्ने गिरोह सक्रिय रहेको पाइएको छ। विदेशमा कमाएको डलर वा अन्य मुद्राले क्रिप्टोकरेन्सी किन्ने र सो क्रिप्टो नेपालमा रहेका हुन्डी एजेन्टलाई बेचेर नेपाली रुपैयाँ लिने कार्य भइरहेको अध्ययनका क्रममा पाइएको थियो।

यस्ता अवैध रकमलाई एउटै खातामा नराखी सयौँ डिजिटल वालेट र बैंक खातामा छरेर पठाउने, ताकि प्रहरी वा बैंकले ठूलो कारोबारको सुइँको नपाओस् भनेर डिजिटल लेयरिङ गरिन्छ। साथै, सामान आयात गर्दा कम मूल्यको बिल बनाउने र बाँकी रकम हुन्डीमार्फत विदेश पठाउने जस्ता व्यापारिक आवरण अर्थात् ‘ट्रेड बेस्ड मनी लाउन्डरिङ’ (टिबिएमएल)मार्फत् अवैध कारोबार हुने अध्ययनको क्रममा भेटिएको थियो। एफआइयूले गत वर्ष मात्रै टिबिएमएलका ४३ वटा ठूला केसहरू पहिचान गरेको छ।

एफआइयूले कसरी पत्ता लगाउँछ अवैध कारोबार?

राष्ट्र बैंकअन्तर्गतको वित्तीय जानकारी एकाई (एफआइयू) वित्तीय अपराधविरुद्ध लड्ने देशको मुख्य ‘ब्रेन’ हो। हुन्डीका यस्ता जटिल संयन्त्र पत्ता लगाउन एफआइयूले अत्याधुनिक ‘गो-एएमएलमा’ प्रणालीको प्रयोग गर्छ। यसमा नेपालका सबै बैंक, बिमा कम्पनी, क्यासिनो, घरजग्गा व्यवसायी र सुनचाँदी व्यापारी आबद्ध छन्। कुनै पनि शंकास्पद लेनदेन हुना साथ यो प्रणालीले एफआइयूलाई जानकारी दिन्छ।

बैंकहरूले ग्राहकको कारोबारको रेड फ्ल्यागको ढाँचा विश्लेषण गर्छन्। यदि, कसैले व्यवसायको प्रकृतिभन्दा बाहिर गएर पटक-पटक साना रकम जम्मा गर्छ वा असामान्य रूपमा नगद जम्मा गर्छ भने त्यसलाई ‘रेड फ्ल्याग’ मानिन्छ।

बैंकहरूले आफ्ना ग्राहकको व्यवहारमा शंका लागेमा एफआइयूलाई रिपोर्ट गर्छन्।

यस्तै, जब बैंक वा वित्तीय संस्थालाई कुनै कारोबारमा शंका लाग्छ। उनीहरूले एफआइयूलाई एसटिआर पठाउँछन्। प्रतिवेदनअनुसार गत वर्ष यस्ता प्रतिवेदनको संख्यामा उल्लेख्य वृद्धि भएको छ। सन् २०२४/२५ मा मात्रै एफआइयूले ९ हजार ५६५ वटा यस्ता रिपोर्टहरू प्राप्त गरेको थियो। जुन अघिल्लो वर्षको तुलनामा ३० प्रतिशत बढी हो।

यसैगरी, एफआइयूले पैसा कहाँबाट आयो र कहाँ गयो? भन्ने ‘फण्ड फ्लो’ पनि हेर्छ। परिवारका सदस्य, व्यवसायिक साझेदार र सहयोगीहरूको खाताबीचको सम्बन्धलाई ‘लिंकेज म्यापिङ’ गरेर हुन्डीको मुख्य नाइकेसम्म पुग्ने प्रयास गरिन्छ। साथै, एफआईयूले सञ्चार माध्यम कुनै व्यक्तिबारे समाचार वा अन्य माध्यममा अवैध काममा संलग्न भएको सूचना आएमा उसको बैंक खाताको विशेष निगरानी गर्छ।

यस्तै, प्रकारको निगरानी बैंकहरु स्वयमले पनि गर्छन्। बैंकहरूले आफ्ना ग्राहकको व्यवहारमा शंका लागेमा एफआइयूलाई रिपोर्ट गर्छन्। बैंकहरुले एफआइयूमा थ्रेसहोल्ड रिपोर्टिङ गर्नु पर्छ। निश्चित सीमा (१० लाख रुपैयाँ)भन्दा बढीको प्रत्येक नगद कारोबारको जानकारी एफआइयूमा पुग्छ। गत वर्ष २२ लाखभन्दा बढी यस्ता रिपोर्टहरू एफआइयूले प्राप्त गरेको थियो।

साथै, एफआइयूले ठूलो डाटा विश्लेषण गर्न एआईको प्रयोग सुरु गरेको छ। यसले हजारौँ खाताहरूबीचको लुकेको सम्बन्ध र कारोबारको ढाँचा सेकेन्डभरमै पत्ता लगाउँछ।

अवैध कारोबार रोक्न एफआइयूका प्रयासहरू

नेपालको सम्पत्ति शुद्धीकरण निवारण संयन्त्रमा हुन्डी र अवैध मुद्रा ओसारपसार नियन्त्रण जस्ता रणनीतिक कमजोरीहरू देखिएकाले फाइनान्सियल एक्सन टाक्स फोर्स (एफएटिफ)ले सन् २०२५ फेब्रुअरीमा नेपाललाई ‘ग्रे लिस्ट’ (बढ्दो निगरानीको सूची)मा राखेको छ।

एफआइयूले यस वर्ष नेपालको प्राविधिक अनुपालन सुधार गर्न र हुन्डी जस्ता अवैध च्यानल रोक्न कडा नीतिहरू लागू गरेको छ।

यो सूचीबाट बाहिर निस्कन नेपालले आगामी दुई वर्षभित्र एफएटिएफसँगको सहमतिअनुसार पेश गरेको र एफएटिएफद्वारा तोकिएका कार्ययोजना पूर्ण रूपमा कार्यान्वयन गर्नुपर्ने हुन्छ। सोहीअनुसार एफआइयूले आफ्नो हिस्सको जिम्मेवारी निभाइरहेको छ। एफआइयूले यस वर्ष नेपालको प्राविधिक अनुपालन सुधार गर्न र हुन्डी जस्ता अवैध च्यानल रोक्न कडा नीतिहरू लागू गरेको छ।

हुन्डीको जालो विदेशसम्म फैलिएको हुन्छ। एफआइयू नेपालले ‘एग्मोन्ट ग्रुप’मार्फत विश्वका अन्य देशका एफआइयूसँग सूचना साटासाट गर्छ। गत वर्ष मात्रै ६४ वटा यस्ता अन्तर्राष्ट्रिय सूचना आदानप्रदान भएका छन्।

एफआइयूले विश्लेषण गरेर तयार पारेका ९४५ वटा वित्तीय गुप्तचरी रिपोर्टहरू नेपाल प्रहरी, सम्पत्ति शुद्धीकरण अनुसन्धान विभाग र राजस्व अनुसन्धान विभागलाई पठाएको छ। आर.एस. र आर.ए. जस्ता अनेकौं व्यक्तिहरूमाथि अहिले यिनै रिपोर्टका आधारमा मुद्दा चलिरहेको छ।