नेपालको बैंकिङ क्षेत्रमा खतरनाक प्रवृत्ति मौलाउँदै गएको छ। बैंकहरूले क्षेत्रगत कर्जा जोखिम विश्लेषण, बजार माग अवस्था र लगानी सम्भाव्यता ननियाली ऋण दिने गरेका छन्। यस्तो अन्धाधुन्ध कर्जा प्रवाहले बैंकिङ क्षेत्र मात्रै होइन, देशको समग्र अर्थतन्त्रलाई नै गम्भीर संकटतर्फ धकेलिन सक्ने अवस्था आउन सक्छ।

सिमेन्ट, होटल, स्टिल, दाना र जुत्ताचप्पल उद्योगजस्ता विभिन्न क्षेत्रमा बजार मागभन्दा धेरै ठूलो मात्रामा ऋण लगानी भएको छ। बैंकहरूले लगानीकर्ताको अनुहार र धितो मात्र हेरेर कर्जा दिने र बजार सर्वेक्षण नगर्ने प्रवृत्तिले यी क्षेत्र अहिले गम्भीर संकटमा परेका छन्।

सिमेन्ट उद्योगः अधिक उत्पादनको मार

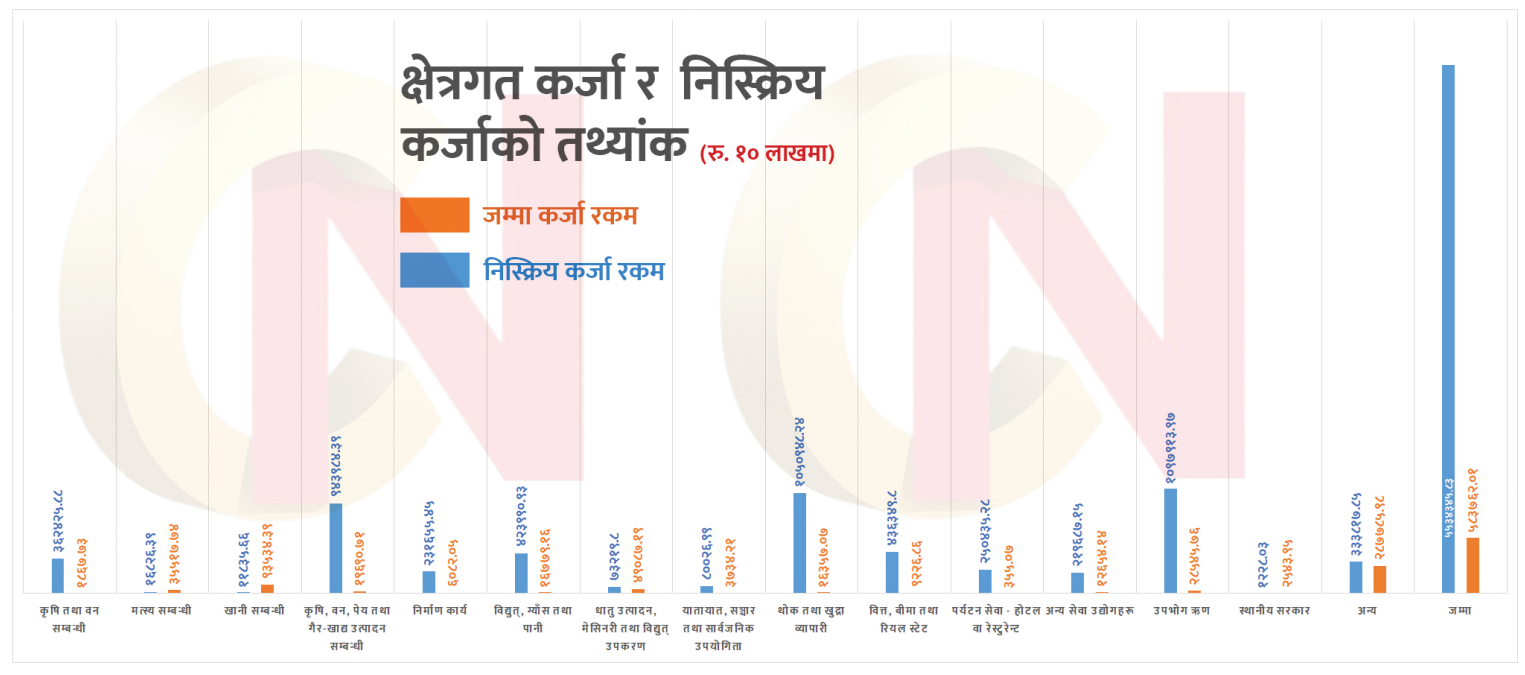

नेपालमा सिमेन्टको मागका तुलनामा उत्पादन क्षमता निरन्तर बढिरहेको छ। तैपनि बजार अध्ययनबिनै बैंकले यस क्षेत्रमा ठूलो परिमाणमा कर्जा दिइरहेका छन्। परिणामस्वरुप बजारमा आवश्यकताभन्दा धेरै सिमेन्ट कारखाना सञ्चालनमा आएका छन्। सिमेन्ट उद्योगमा ३ खर्ब ५० अर्ब बढीको लगानी भइसकेको छ। हाल सञ्चालनमा ६५ वटा उद्योग छन्। यिनमा ४४ क्लिंकर र २१ वटा ग्रान्डिङ युनिट छन्। सिमेन्ट उद्योगले बैंक तथा वित्तीय संस्थाबाट करिब १ खर्ब ५० अर्ब रुपैयाँ कर्जा लिएका छन्।

यद्यपि, उद्योगको क्षमता र वास्तविक खपतको ठूलो खाडलका कारण हाल सिमेन्ट उद्योगले गम्भीर संकट भोगिरहेका छन्। सिमेन्ट उद्योगको कुल वार्षिक उत्पादन क्षमता २५ मिलियन टन (५० करोड बोरा) भए पनि आन्तरिक बजारको खपत ८ मिलियन टन (१६ करोड बोरा)मा सीमित छ। क्षमताको ३०/३२ प्रतिशत मात्रै उपयोग भइरहेको छ।

‘माग नबढेको अवस्थामा हाल सञ्चालित उद्योग क्षमताले नै आगामी १० वर्षको माग धान्न सक्ने नेपाल सिमेन्ट उत्पादक संघका पूर्वअध्यक्ष ध्रुव थापा सुनाउँछन्। यो अवस्था सिर्जना हुनुमा बैंकको अन्धाधुन्ध कर्जा प्रवाहको मुख्य भूमिका रहेको उद्योगीहरू बताउँछन्। कुनै लगानीकर्ता सिमेन्ट उद्योग खोल्न आयो भने बैंकले बजार माग अध्ययन नगरी धितो र व्यक्तिगत साख हेरेर मात्र ऋण उपलब्ध गराउँदै आएका छन्। अहिले पनि नयाँ सिमेन्ट उद्योगका लागि ऋण प्रवाह भइरहेको छ, जसले अवस्था झनै जटिल बनाउने निश्चित छ।

होटल उद्योगः घट्दो प्रतिफल, बढ्दो ऋण

नेपालको पर्यटन क्षेत्रमा होटलको आर्थिक अवस्था दयनीय बन्दै गएको छ। होटलको आरओई (रिटर्न अन इक्विटी) निरन्तर घटिरहेको अवस्थामा पनि बैंकले यस क्षेत्रमा ऋण प्रवाह गर्न कुनै कसर बाँकी राखेका छैनन्।

पर्यटक आवागमन संख्या, उनीहरूको दैनिक खर्च र नेपालका होटलको औषत ‘रुम अकुपेन्सी’बारे सामान्य अध्ययन नगरी बैंकले धमाधम ऋण दिइरहेका छन्। यसको परिणाम के भने पहिले राम्रो प्रदर्शन गरिरहेका होटल पनि बजारमा अत्यधिक प्रतिस्पर्धाका कारण समस्यामा परे।

पर्यटन तथ्यांक र होटल क्षमताबीच बेमेल

पर्यटन विभागका अनुसार तारे होटलको संख्या ३२ वटा छन्। यद्यपि, अन्नपूर्ण, लाजिम्पाटको सांग्रिला, पोखराको फूलबारी, हिल्टनजस्ता केही बन्द वा सञ्चालनमा छैनन्। आगामी दिनमा थपिने तारे होटल अहिले सञ्चालनमा रहेजत्तिकै संख्यामा (करिब २५ देखि ३० वटा) नयाँ तारे होटल विभिन्न चरणमा (निर्माण वा फिनिसिङ) थपिँदैछन्। होटल क्षेत्रलाई बैंक तथा वित्तीय संस्थाले करिब साढे ३ खर्ब रुपैयाँ कर्जा दिएका छन्। पछिल्लो आर्थिक सर्वेक्षणअनुसार नेपालमा एक हजार ४१६ होटलका ५४ हजार ३७० बेड छन्।

अहिले पनि प्रत्येक वर्ष दर्जनौं नयाँ होटल सञ्चालनमा आइरहेका छन् र सबैले बैंकबाट सजिलै ऋण पाइरहेका छन्।

होटलको कुल क्षमता हेर्दा ३५ देखि ४० लाख पर्यटकलाई सेवा दिन सक्छन्। तर, अहिले कुल क्षमताको करिब ३३ प्रतिशत मात्रै अकुपेन्सी छ। सन् २०२५ मा १२ लाख पर्यटन भित्रिने अनुमन गरिए पनि हालसम्म ११ लाख ४७ हजार हाराहारी मात्रै पर्यटक आगमन भएको हुँदा सन् २०२४ को जस्तै २०२४ मा पनि साढे ११ लाख मात्रै पर्यटक भित्रिने होटल एसोसिएसन नेपाल (हान)का अध्यक्ष विनायक शाह बताउँछन्। पोखरा, लुम्बिनी र चितवनजस्ता पर्यटकीय क्षेत्रमा पनि यस्तै अवस्था छ।

बैंकले यी तथ्यांकको विश्लेषण नगरी जो आयो उसैलाई ऋण दिने गरेका छन्। अहिले पनि प्रत्येक वर्ष दर्जनौं नयाँ होटल सञ्चालनमा आइरहेका छन् र सबैले बैंकबाट सजिलै ऋण पाइरहेका छन्।

स्टील उद्योगः माग र आपूर्ति असन्तुलन

बैंकहरूले अन्धाधुन्ध ऋण लगानी गम्भीर समस्यामा परेको अर्को क्षेत्र हो–स्टील उद्योग। रड र अन्य स्टील उत्पादनको माग र आपूर्तिको हिसाबकिताब नगरी बैंकले ऋणीको अनुहार हेरेरै मात्र कर्जा दिँदा समग्र उद्योग नै संकट उन्मुख भएको छ।

नेपालमा निर्माण क्षेत्रको वृद्धिदर र रडको आवश्यकताबीच सम्बन्ध अध्ययन गर्नुको सट्टा बैंकले धितो र उद्यमीको वित्तीय स्थिति हेरेर मात्र कर्जा दिएका छन्। फलस्वरुप देशभर ठूला ठूला स्टील उद्योग स्थापना भए तर बजारमा माग सीमित भएकाले धेरै उद्योग आधा क्षमतामा मात्र सञ्चालन हुन बाध्य छन्।

नेपालका स्टील उद्योगमा करिब ३ खर्ब लगानी छ। ५० वटा स्टील/आइरन उद्योग सञ्चालनमा छन्। यिनमा १९ वटा इन्डक्सन फर्नेक्स/भट्टीसहितका छन् भने २८ वटा बिलेट ल्याएर डन्डी बनाउने उद्योग छन्। केही कर्कटपाता, एंगल, च्यानल बनाउने उद्योग हुन्। यी सबै उद्योगले बैंक तथा वित्तीय संस्थाबाट करिब १ खर्ब ५० अर्ब रुपैयाँ कर्जा लिएका छन्।

स्टील तथा डन्डी उद्योगको वार्षिक जडित क्षमता २८ लाख टन भएको नेपाल उद्योग वाणिज्य महासंघ उद्योग समिति सभापति राजेशकुमार अग्रवाल बताउँछन्। उनका अनुसार उद्योगले बजार खपतअनुसार ११ लाख टन मात्रै उत्पादन गरिरहेका छन्। यो भनेको कुल क्षमताको ४० देखि ४५ प्रतिशत मात्रै हो।

कारखानाले क्षमताको ३५-४० प्रतिशत मात्र उत्पादन गरिरहेका छन्।

‘रोलिङ मिल मात्र भएका (भट्टी नलगाएका) धेरै उद्योग बन्द अवस्थामा छन् किनभने घाटा कम गर्न उद्योग चलाउनुको साटो बन्द गर्नु उचित हुन्छ,’ उनले भने, ‘यो डुंगामा ८ जना बस्ने ठाउँ छ, पहिल्यै १६ जना बसिरहेका छन्। नयाँ उद्योग थपिए अहिले भइरहेका सबै उद्योग एकैचोटि डुब्ने जोखिम छ।’

दाना उद्योगको पनि हालत उस्तै

नेपालमा ११३ वटा दाना उद्योग सञ्चालनमा छन्। यिनमा बैंकको १ खर्ब ६० अर्ब लगानी छ। त्यसमध्ये ५० अर्ब बैंक तथा वित्तीय संस्थाको कर्जा लगानी छ। यी उद्योगको वार्षिक कारोबार १ खर्ब ६० देखि ६७ अर्ब रुपैयाँसम्म छ।

दाना उद्योगको दैनिक १० हजार टन उत्पादन क्षमता भए पनि अहिले दैनिक ३ हजार ५०० टन मात्र उत्पादन गरिरहेका छन्। कारखानाले क्षमताको ३५-४० प्रतिशत मात्र उत्पादन गरिरहेका छन्। न्यून उपयोगले उत्पादन लागतमा दबाब सिर्जना गरेको भन्दै नयाँ उद्योग तत्काल आवश्यक नभएको नेपाल दाना उद्योग संघका पूर्वअध्यक्ष रविन पुरी बताउँछन्।

‘अहिलेको स्थितिमा खपत वृद्धि स्थिर रहँदासम्म वा सामान्य खपत बढ्दै गए पनि हाल जडित क्षमताले आगामी ५ देखि ७ वर्षसम्मको मागलाई सजिलै धान्न सक्छ,’ गिरी भन्छन्।

उद्योगीको आम्दानी हेर्ने हो भने विकराल अवस्था झल्किन्छ। धेरै स्टील कम्पनीलाई ऋण तिर्नसमेत गाह्रो भएको छ। तर, यस्तो अवस्थामा पनि नयाँ स्टील उद्योगका लागि बैंकबाट ऋण प्रवाह निरन्तर भइरहेको छ।

सिमेन्ट, होटल र स्टील मात्र होइन, अन्य धेरै क्षेत्रमा पनि यस्तै समस्या देखा परेको छ। दाना, जुत्ताचप्पल र कपडा उद्योगमा पनि बजार मागभन्दा बढी उत्पादन क्षमता छ। कुखुरा तथा पशुपालन विकाससँगै दाना उद्योगको माग बढेको छ। बैंकहरूले यस क्षेत्रमा पनि अत्यधिक ऋण प्रवाह गरेका छन्।

नेपालमा कुखुराको संख्या, दैनिक दाना खपत र बजार आकारको विश्लेषणबिनै दर्जनौं दाना उद्योग स्थापना भएका छन्। दाना उद्योगबीच अस्वस्थ प्रतिस्पर्धा बढ्दा यसको मूल्य न्यून भएको छ र धेरै कम्पनी घाटामा सञ्चालन हुन बाध्य छन्। कतिपय कम्पनी बन्द हुने अवस्थामा पुगेका छन्, तर बैंकले दिएको ऋण भने कायमै छ।

स्वदेशी उत्पादनलाई प्रोत्साहन गर्ने नाममा बैंकहरूले जुत्ताचप्पल उद्योगमा पनि ठूलो परिमाणमा ऋण लगानी गरे। तर, चीन र भारतबाट सस्तो जुत्ताचप्पल आयात निरन्तर भइरहँदा स्थानीय उद्योग बजारमा टिक्न सकेका छैनन्। बैंकले बजार प्रतिस्पर्धा र आयातको प्रभाव विश्लेषण नगरी मात्र ऋण दिएका थिए।

नेपालको बैंकिङ क्षेत्र विगत दुई दशकमा उल्लेखनीय परिवर्तनको साक्षी भएको छ। सन् २००० को दशकको प्रारम्भमा नेपालमा तीन वटा बैंक मात्रै थिए। अहिले सो संख्या २० वटा वाणिज्य बैंक र १७/१७ विकास बैंक र फाइनान्स कम्पनी छन्।

यो वित्तीय प्रणालीमा गहिरिँदो संरचनात्मक समस्याको संकेत हो। यो निष्क्रिय कर्जाको हिस्सा हरेक वर्ष बढ्दै गएको छ।

यो विस्तार अर्थव्यवस्थाको उदारीकरण र वित्तीय समावेशिता अभियानको एक स्वाभाविक परिणाम हो। तथापि, यो द्रुत विस्तारसँगै समस्या पनि सतहमा आएका छन्।

नेपाल राष्ट्र बैंकको तथ्यांकअनुसार बैंकिङ क्षेत्रको निष्क्रिय कर्जा ७ प्रतिशत माथि पुगेको छ। यो वित्तीय प्रणालीमा गहिरिँदो संरचनात्मक समस्याको संकेत हो। यो निष्क्रिय कर्जाको हिस्सा हरेक वर्ष बढ्दै गएको छ। यसैकारण बैंकको लाभांश क्षमता क्षीण बनाइरहेको छ।

बैंकिङ समस्याको मूल कारण मूलतः दुई क्षेत्रमा निहित छ। पहिलो, बैंकले धितोलाई अधिक महत्व दिन्छन् र ऋणीको वास्तविक नगद प्रवाह क्षमतालाई नजरअन्दाज गर्छन्। दोस्रो, बैंकको क्षेत्रगत जोखिम विश्लेषण अत्यन्तै कमजोर छ।

सन् १९९० दशकको उत्तराद्र्धमा नेपालले आर्थिक उदारीकरण र खुला नीति अपनाएको थियो। उक्त अवधिमा दक्षिण एसियाको अर्थव्यवस्थामा कपडा उद्योगले निकै प्रगति गरिरहेको थियो। थाइल्यान्ड, भियतनाम, बंगलादेशजस्ता देशमा कपडा उद्योग तीव्र गतिमा विकसित हुँदै थिए। नेपालमा पनि यस सम्भावनालाई देखेर सरकार र निजी क्षेत्र दुवैले कपडा उद्योगमा लगानी सुरु गरे।

यस क्षेत्रमा नेपालका बैंक पनि सम्भावना देखेर उत्साहित भए। अन्तर्राष्ट्रिय मानकको स्ट्यान्डर्ड चार्टर्ड बैंक नेपालले कपडा उद्योगमा ठूलो लगानी गर्ने निर्णय लियो। कपडा उद्योग नेपालको भविष्यको प्रमुख स्तम्भ बन्न सक्छ भन्ने आकलनका आधारमा बैंकहरूले लगानी बढाइरहेका थिए। कपडा उद्योगलाई रोजगार सिर्जना, निर्यात तथा आयात प्रतिस्थापनको प्रमुख अस्त्र पनि मानिन्छ।

अथाह सम्भावना र दैनिक रूपमै उपयोगी हुने भएकै कारण नेपालका बैंकले आत्मविश्वासका साथ यस उद्योगमा कर्जा दिन सुरु गरे। प्रतिष्ठित उद्योगी शशिकान्त अग्रवालले पनि सोही समयमा स्ट्यान्डर्ड चार्टर्ड बैंकबाट ऋण लिएर कपडा उद्योग खोलेका थिए।

नेपालको व्यावसायिक संसारमा अग्रवालको स्थापित पहिचान थियो। स्टील, खाद्यान्न, स्टकमा आधारित व्यवसायमा अग्रवाल लागिसकेका थिए। उनी कपडा उद्योग खोल्ने तयारीमा लागिरहेका बेला स्ट्यान्डर्ड चार्टर्ड बैंकमा कार्यरत उपेन्द्र पौडेल अग्रवाललाई ऋण लिन आग्रह गर्दै आइपुगे। उनैको जोडबलमा अग्रवालले स्ट्यान्डर्ड चार्टर्डबाटै ऋण लिए।

पौडेल क्रेडिट तथा सम्बन्ध व्यवस्थापकको रूपमा कार्यरत थिए। पौडेल अनुभवी अन्तर्राष्ट्रिय बैंकिङ अभ्यासमा राम्रो दख्खल राख्नेमध्येमा पर्छन्। परिणाम स्वरुप अग्रवालले स्ट्यान्डर्ड चार्टर्ड बैंकबाट कर्जा लिएर कपडा उद्योगमा ठूलो पुँजी लगानी गरे। अग्रवालले कर्जा लिएको केही महिना नबित्दै स्ट्यान्डर्ड चार्टर्डको विशेष विभाग रिस्क एनलाइसिस टिमले नेपालका कपडा उद्योग ६ महिनाभित्र कोल्याप्स हुने प्रतिवेदन बैंक व्यवस्थापनलाई दियो।

नेपालका कपडा उद्योगले भारत र चीनबाट आउने सस्तो आयातको सामनामा गर्नुपर्ने हुन्छ।

टिमले नेपालका कपडा उद्योगको समग्र स्वास्थ्य, उत्पादन क्षमता, बजार माग, आपूर्ति, अन्तर्राष्ट्रिय प्रतिस्पर्धा र अन्य विभिन्न कारण विश्लेषण गर्दा कपडा उद्योगमा गरिएको लगानी उच्च जोखिममा पुग्ने निष्कर्ष निकालेको थियो। त्यति मात्रै होइन, टिमले यदि बैंक यस क्षेत्रमा लगानी गरेको भए जतिसक्दो छिटो रिकोभरी गर्नसमेत निर्देशन दियो।

जोखिम विश्लेषण टिमले पहिलोमा, नेपालका कपडा उद्योगले भारत र चीनबाट आउने सस्तो आयातको सामनामा गर्नुपर्ने हुन्छ। त्यहाँको उत्पादन लागत नेपालको तुलनामा कम छ। दोस्रोमा, नेपाली कपडाको गुणस्तर र मूल्य दुवैमा भारतीय र चिनियाँ अधिक प्रतिस्पर्धी हुन्। तेस्रो, उपभोक्तामा नेपाली उत्पादनप्रति आस्था घटिरहेको छ। चौथोमा, विश्वव्यापी तयारी पोसाक उद्योगमा उत्पादन क्षमता बजार मागभन्दा बढी रहेको औंल्याएको थियो।

सोही विश्लेषणका आधारमा रिस्क एनलाइसिस टिमले नेपालका गार्मेन्ट उद्योग ६ महिनाभित्र धराशयी हुने र संकटमा पर्ने सम्भावना औंल्याएको थियो। अध्ययनअनुसार नै नेपालका कपडा उद्योग ६ महिनामै तहसनहस बने।

रिस्क एनलाइसिस टिमले भनेअनुसार बैंकले उपलब्ध गराएको ऋण तत्काल तिर्न ताकेता गर्यो। टिमले नेपाली कपडा उद्योगीको नगद प्रवाह, व्यावसायिक क्षमता, उद्योगको भविष्यलगायत सबै कुरा मूल्यांकन गरेको थियो।

बैंकले अग्रवाललाई तत्काल ऋण तिर्न ताकेता गरेपछि उनी आश्चर्यमा परे। उनले बैंकसामु सोधे, ‘मेरो सावाँब्याज बक्यौता नै छैन। किस्ता पनि समयमै दिँदै छु। मेरो व्यवसाय राम्रैसँग चलेको छ। तपार्इंले किन अचानक कर्जा तिर्न ताकेता गर्नुभयो?’

प्रतिउत्तरमा पौडेलले नेपालको कपडा उद्योग ६ महिनाभित्र तहसनहस हुँदै छ। यो क्षेत्रमा गरेको ऋण तत्काल उठाउनुपर्ने रिस्क एनलाइसिस टिमको निर्देशन छ। भारत र चीनबाट सस्तो कपडा आयात हुँदै छ। नेपाली कपडा बजारमा नबिकेर गोदाममा थुप्रिँदै छ। सोही कारण भएर कर्जा तिर्न ताकेता गरिएको भन्ने जवाफ फर्काए।

‘नेपालका टेक्सटायल उद्योग गम्भीर संकटमा पस्यो। रिस्क टिमको भविष्यवाणी साँच्चै मिल्यो,’ त्यसबेलाको अवस्था सम्झिँदै अग्रवाल भन्छन्, ‘त्यतिखेर बैंकले गरेको कार्य अनुचित लागे पनि पछि सत्य सावित हुन गयो।’ भारत र चीनबाट आउने सस्ता कपडाले नेपाली बजारमा पूरा आधिपत्य जमाए। नेपाली उत्पादन गोदाममा थुप्रिन लाग्यो। स्टक बेच्न सकिएन।

बैंकले ऋणीको अनुहार हेरेर ऋण दिने गरेको छन्। ऋणीले मागेको क्षेत्र कति सम्भावनायुक्त हो भन्नेमा ख्याल गर्दैनन्।

टिम सूक्ष्म अध्ययनका कारण स्ट्यान्डर्ड चार्टर्ड बैंक सम्भावित संकटबाट जोगियो। अन्य बैंकले कपडा उद्योगमा गरेको लगानी अहिलेसम्म पनि ‘सेटलमेन्ट’ गर्न सकेका छैनन्। अझै पनि टेक्सटायलमा प्रवाह भएको ऋण निष्क्रिय छ।

नेपालमा स्ट्यान्डर्ड चार्टर्ड, एभरेष्टलगायत सीमित बैंकले मात्रै रिस्क एनलाइसिस गर्छन्। कुन क्षेत्रमा लगानी हुँदै छ, त्यसको व्यावसायिक सम्भावना के छ भनेर बैंकले सामान्य जानकारीसमेत राख्दैनन्। बैंकले ऋणीको अनुहार हेरेर ऋण दिने गरेको छन्। ऋणीले मागेको क्षेत्र कति सम्भावनायुक्त हो भन्नेमा ख्याल गर्दैनन्।

क्षेत्रगत जोखिम मूल्यांकन किन जरुरी

बैंकको क्षेत्रगत कर्जा जोखिम मूल्यांकन भनेको कुनै खास आर्थिक उद्योग वा क्षेत्रमा प्रवाह गरेको कर्जाले बोक्ने सम्भावित नोक्सानीको व्यवस्थित विश्लेषण हो। यसले उद्योगको स्वास्थ्य, नियामक वातावरण, बजार माग र आर्थिक चक्रका कारण उक्त क्षेत्रमा ऋण लिने कम्पनीको तिर्ने क्षमता (रिपेमेन्ट क्यापासिटी) मा पर्न सक्ने असरलाई मापन गर्छ। यो प्रक्रिया केवल ऋणीको वित्तीय विवरण हेर्ने कार्यमा सीमित नभई समग्र उद्योगको स्वास्थ्य र बाह्य कारकमा निहित रहन्छ।

यस्ता विश्लेषणले बैंकको कर्जा पोर्टफोलियोमा कुनै एक क्षेत्रको अत्यधिक एकाग्रताले सिर्जना गर्न सक्ने प्रणालीगत जोखिम पहिचान हुन्छ। यसरी बैंकले जोखिम तह निर्धारण गरी कर्जाको ब्याजदर र धितोको आवश्यकता समायोजन गर्छन्।

बैंकहरूको जोखिम मूल्यांकन अभ्यास

नेपालका वाणिज्य बैंकले क्षेत्रगत जोखिम मूल्यांकनलाई आफ्नो कर्जा पोर्टफोलियो व्यवस्थापनको महत्वपूर्ण अंगको रूपमा लिने गरे पनि यसको अभ्यास गरेको पाइँदैन।

बैंकले जोखिम व्यवस्थापनका लागि ‘पोर्टफोलियो रिभ्यू’ प्रक्रिया अपनाउँछन्। यो काम प्रायः बैंकको स्वतन्त्र जोखिम विभागले गर्ने गर्छ। कर्जा प्रवाह गर्नुअघि बैंकले खासगरी सिमेन्ट, हाइड्रोपावर, घरजग्गा, छड उद्योगमा विशेष ध्यान दिन्छन्।

मूल्यांकनको मुख्य आधार

माग र उत्पादन क्षमताः उद्योगको उत्पादन क्षमता पर्याप्त वा बढी छ भन्ने हेरिन्छ। अधिक उत्पादन भए बजारमा प्रतिस्पर्धा बढेर नाफा घट्ने र कर्जा भुक्तानीमा समस्या आउने जोखिम हेरिन्छ।

लगानीकर्ताको सक्षमताः कम्पनीका पछाडि रहेका उद्योगी (लगानीकर्ता)को अनुभव, वित्तीय सक्षमता र तिनको अन्य आयस्रोतलाई विश्लेषण गरिन्छ, ताकि कुनै एक परियोजना असफल भए पनि ऋणीले अन्य आम्दानीबाट कर्जाको किस्ता तिर्न सकोस्।

तथ्यांक अभाव र धितोमाथिको निर्भरताः नेपालमा बैंकको जोखिम व्यवस्थापन क्यासफलो वा व्यवसायको वास्तविक क्षमताभन्दा पनि धितोमा अत्यधिक केन्द्रित छ। धितोलाई नै प्राथमिक सुरक्षा कबच मान्ने प्रवृत्तिले सूक्ष्म विश्लेषणमा कमी आएको छ।

नेपाली बैंकले क्षेत्रगत जोखिम मूल्यांकन गर्दा विविध चुनौती सामना गर्नुपर्ने हुँदा पनि धितो मूल्यांकनलाई नै प्राथमिकतामा राख्ने सरोकारवाला बताउँछन्। विश्वसनीय तथ्यांक अभावले क्षेत्रगत विश्लेषणको प्रमुख हुँदा बैंकले जोखिम न्यूनीकरणका लागि धितोलाई नै भरपर्दो आधार मान्न बाध्य भएको एभरेष्ट बैंकका प्रमुख कार्यकारी अधिकृत सुदेश खालिङ बताउँछन्।

‘नेपालमा राष्ट्र बैंकले उपलब्ध गराउने तथ्यांकका कारण समस्या भइरहेको हुन्छ। उनीहरूसँग पुरानो डेटा हुन्छ। बैंकलाई त्यस्तो तथ्यांकमा मूल्यांकन गर्न समस्या हुन्छ,’ खालिङ भन्छन्, ‘यस्तो अवस्थामा गहिरो क्षेत्रगत विश्लेषण अभाव पूर्ति गर्न बैंकलाई धितो मूल्यांकनमा अधिक भर पर्नुपर्ने बाध्यता सिर्जना भएको छ। ‘इन्डस्ट्री बिग्रेको अवस्थामा उसलाई टिकाउन अरु आयबाट पनि धान्न सक्ने हुन्छ। तर, आजका दिनमा कर्जा दिँदा धितोलाई प्राथमिकता दिने चलन छ। उत्पादन क्षमता र क्यासफलोको अध्ययन निर्णायक भए पनि अन्तिम सुरक्षा कबच धितो नै मान्ने संस्कार सबै बैंकमा छ।’

यद्यपि एभरेष्ट बैंकले धितोभन्दा अघि बजार माग, उद्योगको क्षमता र क्यासफलोलाई पहिलो प्राथमिकतामा राख्दै क्षेत्रगत जोखिम मूल्यांकन गरेर कर्जा व्यवसाय गर्ने उनले बताए।

प्रतिस्पर्धामा टिक्न बैंकले कहिलेकाहीँ जोखिमलाई बेवास्ता गरेर पनि कर्जा प्रवाह गर्नुपर्ने अवस्था आउँछ।

बैंकहरूसँग त्यस्तो विश्वसनीय किसिमको एनालाइसिस रिसर्च रिपोर्ट (वैज्ञानिक अनुसन्धान प्रतिवेदन) उपलब्ध छैन। वैज्ञानिक अनुसन्धान प्रतिवेदन अभाव र अस्वस्थ प्रतिस्पर्धालाई क्षेत्रगत जोखिम मूल्यांकनका चुनौती मान्दै आएका छन्। बैंकबीचको उच्च प्रतिस्पर्धाले जोखिममा आधारित मूल्य निर्धारण गर्ने अभ्यास छैन। प्रतिस्पर्धामा टिक्न बैंकले कहिलेकाहीँ जोखिमलाई बेवास्ता गरेर पनि कर्जा प्रवाह गर्नुपर्ने अवस्था आउँछ।

नियामक (राष्ट्र बैंक)ले समग्र अर्थतन्त्रको जोखिम विश्लेषण गरेर बैंकलाई ‘वे फर्वार्ड’ वा मार्गनिर्देशन उपलब्ध नगराउँदा बैंकहरूले एकल रूपमा विश्लेषण गर्नुपर्ने दबाब परेको अर्थविद् अनलराज भट्टराई बताउँछन्।

‘नेपालको क्षेत्रगत जोखिम मूल्यांकन बैंक, लगानीकर्ता र सरकारका लागि अत्यन्तै आवश्यक विषय हो। बैंकले गरेको जोखिम विश्लेषण रिपोर्ट आन्तरिक प्रयोजनका लागि मात्रै हुन्, जसलाई सार्वजनिक गर्ने वा लगानीकर्तासँग बाँड्ने अभ्यास छैन। अहिलेसम्म बैंकसँग सर्वस्वीकार्य र वैज्ञानिक अनुसन्धान रिपोर्ट उपलब्ध छैन,’ विज्ञ भट्टराई भन्छन्।

नेपाली बैंकले क्षेत्रगत जोखिम मूल्यांकन गर्ने अभ्यासलाई औपचारिक रूप दिएका छन्, तर तथ्यांक अभाव, धितोमाथिको अत्यधिक निर्भरता र नियामकको सूचना सहयोग कमीले गर्दा यो अभ्यास अन्तर्राष्ट्रिय स्तरको सूक्ष्मतामा पुग्न सकेको छैन।

बृहत् आर्थिक विश्लेषणका आधारमा क्षेत्रगत कर्जा सीमा वा अनिवार्य लगानीको कोटा तोकेर वित्तीय स्थायित्वका लागि मार्गनिर्देशन गर्नमा नियामकको महत्वपूर्ण भूमिका हुन्छ, जसले बैंकलाई दिगो र सुरक्षित कर्जा लगानी गर्न मद्दत पुर्याओस्। क्षेत्रगत जोखिम मूल्यांकनमा राष्ट्र बैंकको भूमिका सूक्ष्म हस्तक्षेप (माइक्रो म्यानेजमेन्ट) गर्नु नभएर मार्गदर्शक हुनुपर्ने नेपाल बैंकर्स संघ अध्यक्ष सन्तोष कोइराला बताउँछन्।

‘राष्ट्र बैंकको भूमिका कुनै एक खास उद्योग वा कम्पनीमा कर्जा प्रवाह गर्ने वा नगर्ने भनेर प्रत्यक्ष हस्तक्षेप गर्नु कदापि हुनुहुँदैन। हामी नियामकबाट बजारको समग्र स्वास्थ्य, जोखिम सघनता र सम्भावित चुनौतीको सूचनामूलक मार्ग निर्देशनको भने अपेक्षा गर्दछौं,’ कोइराला भन्छन्, ‘राष्ट्र बैंकले आफ्नो अनुसन्धान विभागमार्फत क्षेत्रगत जोखिम विश्लेषण गरेर बैंकहरूलाई नियमित साझेदारी गर्नु आवश्यक छ।’

उनका अनुसार आजको वित्तीय प्रणालीमा देखिएको अस्वस्थ प्रतिस्पर्धा र जोखिममा आधारित मूल्य निर्धारण अभावलाई नियन्त्रण गर्न नियामकले हस्तक्षेप नगरी समग्र बजारको जोखिम अवस्थाबारे सूचित गर्नुपर्छ। मार्गदर्शन अभावमा बैंकहरू धितोमा मात्र भर पर्न बाध्य भइरहेका हुन्छन्।

एभरेष्ट बैंक सीईओ खालिङ पनि बैंकलाई नयाँ कर्जा प्रवाह गर्दा बढी सतर्क हुन र एनपीएल नियन्त्रण गर्न राष्ट्र बैंकको जोखिम मूल्यांकन सूचनाले ठूलो सहयोग पुर्याउने ठान्छन्। उनका अनुसार यदि राष्ट्र बैंकले समयमै गलैंचा, तयारी पोसाक वा सिमेन्ट उद्योगमा कर्जा सघनता अर्थ-केन्द्रित (कन्सट्रेसन) र त्यस क्षेत्रको उत्पादन क्षमतामा आएको उतारचढावलाई पहिचान गरी विश्लेषण गरेको भए बैंकले ती क्षेत्रमा अनावश्यक लगानीबाट जोगिएर एनपीएलको समस्या कम गर्न सक्थे।

यसले बैंकिङ प्रणालीमा पारदर्शिता बढाउँछ र एनपीएल नियन्त्रण गर्न सहयोग गर्छ।

‘क्षेत्रगत जोखिम मूल्यांकनमा केन्द्रीय बैंकको मार्गदर्शनले व्यक्तिगत बैंकहरूको नाफा सुनिश्चित गर्नेभन्दा पनि समग्र वित्तीय प्रणालीको स्थायित्व सुनिश्चित गर्न मद्दत गर्छ। बैंकहरूलाई सामूहिक सचेतना प्रदान गर्नु नै नियामकको सबैभन्दा ठूलो र प्रभावकारी भूमिका हो’, कोइराला भन्छन्, ‘प्राथमिकता प्राप्त क्षेत्रमा कुल कर्जाको ४० प्रतिशत लगानी गर्नुपर्ने निर्देशन दिँदा राष्ट्र बैंकले ती क्षेत्रको दीर्घकालीन जोखिम क्षमता र आर्थिक आधार स्पष्ट पार्नुपर्छ। निर्देशन मात्र नभई त्यसको वैज्ञानिक औचित्यसहितको मार्गदर्शन नियामकले दिनुपर्छ।’

जोखिम मूल्यांकनमा नियामकीय भूमिका

केन्द्रीय बैंकले समग्र अर्थतन्त्र र वित्तीय स्थायित्वलाई ध्यानमा राखेर क्षेत्रगत जोखिमको सूचना र विश्लेषण (जस्तैः कुन क्षेत्रमा अत्यधिक सघनता छ वा कुन नयाँ क्षेत्रमा सम्भावना छ) बैंकलाई उपलब्ध गराउनुपर्छ। यसो गर्दा बैंकहरूले कर्जा प्रवाह गर्दा बढी सचेत हुन पाउँछन् र अस्वस्थ प्रतिस्पर्धा नियन्त्रण गर्न मद्दत पुग्छ। यसले बैंकिङ प्रणालीमा पारदर्शिता बढाउँछ र एनपीएल नियन्त्रण गर्न सहयोग गर्छ। तर, राष्ट्र बैंकले हालसम्म यस्तो प्रकारको अध्ययन विश्लेषण गर्न बैंकहरूलाई कुनै मार्गनिर्देशन नगरेको प्रवक्ता गुरु पौडेल बताउँछन्।

‘नियामकीय व्यवस्थाले हरेक इजाजत प्राप्त संस्थालाई आफ्नो आन्तरिक जोखिम मूल्यांकन आफैं गर्ने जिम्मेवारी तोकेको छ। कुनै पनि कर्जा प्रवाह गर्नुपूर्व ऋणीको नगद प्रवाह (क्यासफलो) र परियोजनाको सम्भाव्यता हेर्ने दायित्व बैंककै प्राथमिक जिम्मेवारीअन्तर्गत पर्छ,’ राष्ट्र बैंक प्रवक्ता पौडेल भन्छन्, ‘नियामकको काम कुनै एक विशिष्ट उद्योग वा ऋणीलाई कर्जा देऊ वा नदेऊ भनी प्रत्यक्ष निर्देशन दिँदैन। हाम्रो भूमिका समग्र वित्तीय स्थायित्व कायम गर्ने र बैंकको जोखिम सघनतामाथि सूक्ष्म निगरानी गर्ने हो।’

यस्तै, राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापा पनि प्रणालीगत स्थिरताका लागि सामूहिक जोखिम व्यवस्थापन स्वयं बैंकहरूले नै गर्नुपर्ने बताउँछन्।

‘राष्ट्र बैंकले बैंकहरूलाई कुन क्षेत्रमा ऋण कम गर वा बढाइहाल भनी सूक्ष्म हस्तक्षेप वा प्रत्यक्ष निर्देशन दिनुहुँदैन। केन्द्रीय बैंकको काम भनेको समग्र बजार जोखिम र प्रणालीगत स्थायित्व सूचना प्रवाह गर्नु हो,’ थापा भन्छन्, ‘प्रत्यक्ष हस्तक्षेपले बजारमा ‘बायस’ (पूर्वाग्रह)उत्पन्न गर्छ र बैंकहरूको व्यावसायिक स्वतन्त्रतालाई सीमित गर्छ।’

बैंकले आफ्नो जोखिम मूल्यांकनलाई आन्तरिक नियन्त्रण प्रणालीभित्र सुदृढ पार्नुका साथै समग्र प्रणालीगत स्थिरता कायम गर्न तोकिएको पुँजी पर्याप्तता र प्रोभिजनिङसम्बन्धी नियामकीय मापदण्ड पूर्ण पालना गर्नुपर्छ।

जोखिम मूल्यांकनमा अन्तर्राष्ट्रिय अभ्यास

नेपालको केन्द्रीय बैंकले क्षेत्रगत जोखिम मूल्यांकन र भविष्यको चुनौती वा अवसरबारे अध्ययन विश्लेषणमा प्रत्यक्ष मार्गनिर्देशन नगरे पनि अन्तर्राष्ट्रिय अभ्यासमा यस्तो काम भएको पाइन्छ। संसारभरका केन्द्रीय बैंकले क्षेत्रगत अध्ययन विश्लेषण गरेर सूक्ष्म हस्तक्षेपभन्दा प्रणालीगत स्थायित्व सुनिश्चित गर्ने अर्थविद् डा. समिर खतिवडा बताउँछन्।

‘विश्वका धेरै देशका केन्द्रीय बैंकले ‘स्ट्रेस टेस्टिङ र सुपरभाइजरी रिभ्यू’मार्फत बैंकको जोखिम सघनतामाथि निगरानी गर्छन्,’ डा. खतिवडा भन्छन्, ‘त्यहाँका केन्द्रीय बैंकले समग्र आर्थिक र क्षेत्रगत जोखिम विश्लेषण गरेर बैंकहरूलाई दिशानिर्देश दिन्छन्। यसले गर्दा बैंकले कर्जा पोर्टफोलियो व्यवस्थापनमा बुद्धिमानी निर्णय लिन सक्छन्।’

विश्वभरका विकसित देशमा बैंकहरूले क्षेत्रगत विश्लेषण र जोखिम मूल्यांकन गरेर मात्र ऋण दिने गर्छन्।

अर्थविद् डा. खतिवडाका अनुसार यद्यपि कर्जाको विस्तृत मूल्यांकन बैंकले गर्ने भए पनि नेपालको केन्द्रीय बैंकले पारदर्शी रूपमा औद्योगिक जोखिमको ‘गाइडेन्स’ दिनु आवश्यक छ। उनका अनुसार संसारभरका केन्द्रीय बैंक (जस्तैः अमेरिकी फेडरल रिजर्भ)ले वित्तीय प्रणालीको समग्र स्वास्थ्य र अन्योन्याश्रित सम्बन्धलाई प्राथमिकतामा राख्दै प्रणालीगत जोखिमको निगरानी गर्छन्। उनीहरू नियमित रूपमा ठूला बैंकलाई स्ट्रेस टेस्टिङ गराउँछन्, ताकि आर्थिक मन्दी वा झट्काको अवस्थामा बैंकले कति नोक्सानी थेग्न सक्छन् भन्ने मापन होस्।

रेड फ्ल्याग

विश्वभरका विकसित देशमा बैंकहरूले क्षेत्रगत विश्लेषण र जोखिम मूल्यांकन गरेर मात्र ऋण दिने गर्छन्। जुन क्षेत्रमा कर्जा माग धेरै भइरहेको छ, त्यस क्षेत्रको बजार सर्वेक्षण, माग र आपूर्ति अवस्था, भविष्यको सम्भावना र प्रतिस्पर्धाको स्तर पत्ता लगाएपछि मात्र बैंकले कर्जा दिने गर्छन्।

यदि कुनै क्षेत्रमा अधिक उत्पादन सम्भावना देखियो भने अन्तर्राष्ट्रिय बैंकले त्यस क्षेत्रमा ‘रेड फ्ल्याग’ लगाउँछन्। यस्तो अवस्थामा या बैंकले महँगो ब्याजदरमा ऋण दिन्छन् वा सकेसम्म त्यस क्षेत्रमा ऋण नदिने निर्णय गर्छन्। यसले गर्दा बजारमा सन्तुलन कायम रहन्छ।

अमेरिकामा २००८ को आर्थिक संकटपछि बैंकले रियलस्टेट क्षेत्रमा कडा जोखिम मूल्यांकन नगरी ऋण दिने अभ्यास बन्द गरे। आजभोलि अमेरिकी र युरोपेली बैंकले प्रत्येक क्षेत्रको लागि छुट्टै जोखिम विश्लेषण गर्ने र ‘सेक्टर-स्पेसिफिक लेन्डिङ लिमिट’ तोक्ने गरेका छन्।

यदि होटल उद्योगमा अत्यधिक लगानी भइरहेको देखियो भने बैंकहरू स्वतः त्यस क्षेत्रमा ऋण कडाइ गर्छन्। यसले गर्दा बजारमा स्वस्थ प्रतिस्पर्धा कायम रहन्छ र आर्थिक संकटबाट बच्न सकिन्छ।

अमेरिका-फेडरल रिजर्भ (फेड)

फेडले प्रणालीगत जोखिममाथि अत्यधिक ध्यान केन्द्रित गर्दछ। यसले निश्चित उद्योगको अन्योन्याश्रित (जस्तैः घरजग्गा र वित्तीय सेवा) विश्लेषण गर्न स्ट्रेस टेस्टिङ गर्छ। जेपी मोर्गन चेजजस्ता ठूला बैंकले परिस्कृत मात्रात्मक मोडलिङ र आर्थिक चक्र भविष्यवाणीको प्रयोग गर्छन्। उनीहरूले क्षेत्रगत एक्सपोजरलाई जीडीपी वृद्धि, बेरोजगारी दर र कमोडिटी मूल्यसँगको सम्बन्धका आधारमा निरन्तर समायोजन गर्छन्।

युरोपेली संघ-युरोपेली केन्द्रीय बैंक (ईसीबी)-जर्मन

ईसीबीले क्षेत्रीय असमानता र क्रस-बोर्डर जोखिमलाई ध्यान दिन्छ। यसको ‘सुपरभाइजरी रिभ्यू एन्ड इभ्यालुयसन’ प्रक्रियाले बैंकको आन्तरिक जोखिम मूल्यांकनलाई कडा निगरानी गर्छ।

पीबीओसीको जोखिम मूल्यांकन राज्यको नीतिगत निर्देशनबाट त्यहाँका बैंक अत्यधिक प्रभावित हुन्छन्।

त्यहाँका डोइचे बैंक, बीएनपी परिबासजस्ता बैंकले देश-विशिष्ट र क्षेत्र-विशिष्ट आर्थिक मन्दी परिदृश्य प्रयोग गर्छन्। उनीहरू विशेषगरी ऊर्जा क्षेत्र (रुस-युक्रेन संकटपछि) र अटोमोबाइल उद्योगको नियामक जोखिममा ध्यान दिन्छन्।

अटोमोबाइल उद्योगलाई दिइने कर्जामा बैंकहरूले ईयूको उत्सर्जन मापदण्ड र विद्युतीय सवारी (ईभी)तर्फको परिवर्तनलाई जोखिम सूचक मान्छन्।

चीन-पिपुल्स बैंक अफ चाइना (पीबीओसी)

पीबीओसीको जोखिम मूल्यांकन राज्यको नीतिगत निर्देशनबाट त्यहाँका बैंक अत्यधिक प्रभावित हुन्छन्। यसले सरकारी प्राथमिकतामा रहेका क्षेत्र (जस्तैः हाई-टेक उत्पादन, हरित ऊर्जा) लाई कम जोखिम मान्दछ। आईसीबीसीजस्ता बैंकले ‘पोलिसी रिस्क’लाई प्राथमिक जोखिमका रूपमा हेर्छन् र ऋण दिँदा सरकारको पाँच वर्षे योजनाको तालमेललाई अधिकतम महत्व दिन्छन्।

रियलस्टेट क्षेत्रमा अत्यधिक ऋण प्रवाहपछि पीबीओसीले ल्याएको ‘तीन रातो रेखा (थ्री रेड लाइन)’ नियमले ती कम्पनीको ऋण लिने क्षमतालाई सीमित गर्यो, जसले यो क्षेत्रको प्रणालीगत जोखिम नियन्त्रणमा सहयोग पुर्यायो।

जापान-बैंक अफ जापान (बीओजे)

बिओजेले औद्योगिक विश्लेषणमा जनसांख्यिकीय जोखिम (घट्दो जनसंख्या र बुढ्यौली समाज) र दीर्घकालीन मूल्यस्फीतिको जोखिमलाई समाहित गर्छ। एमएसएफजीजस्ता बैंकले स्थिर वा घट्दो बजारमा ग्राहकको लोयल्टी र विदेशी बजारमा विस्तारको सम्भावनालाई प्रमुख रूपमा हेर्छन्। युवा जनशक्ति अभावका कारण जापानका बैंकले साना व्यवसायलाई कर्जा दिँदा कम्पनीको ‘उत्तराधिकार योजना’लाई दिगोपनका लागि महत्वपूर्ण जोखिम सूचक मान्छन्।

भारत-रिजर्भ बैंक अफ इन्डिया (आरबीआई)

आरबीआईले उच्च आर्थिक वृद्धिको सम्भावना र अपर्याप्त पूर्वाधार जोखिमलाई सन्तुलनमा राख्छ। भारतको एसबीआईजस्ता बैंकले ‘जोइन्ट लेन्डर फोरम’मार्फत पुँजीगत सघन अर्थात् पुँजी प्रदान (क्यापिटल इन्टेनसिभ) क्षेत्र (जस्तैः दूरसञ्चार, स्टील)को ऋणभारमाथि सहभागी जोखिम विश्लेषण गर्छन्। स्टील उद्योगमा नयाँ परियोजनालाई ऋण दिँदा बैंकले सरकारको ‘मेक इन इन्डिया’ नीतिको समर्थन, घरेलु फलामको उपलब्धता र अन्तर्राष्ट्रिय कमोडिटी मूल्यको अस्थिरतालाई जोखिम तत्व मान्छन्।

ब्राजिल-बान्को सेन्ट्रल डु ब्राजिल (बीसीबी)

बीसीबीले उच्च मुद्रास्फीति र राजनीतिक अस्थिरतालाई प्रमुख जोखिम मान्दै विशेषगरी कमोडिटी उद्योग (कृषि र खनिज)को विश्वव्यापी मूल्य संवेदनशीलतालाई निगरानी गर्छ। त्यहाँका इटाउ युनिबान्कोजस्ता बैंकले वैदेशिक मुद्रा जोखिमलाई प्राथमिकता दिन्छन्। किनकि, डलरमा कमाइ हुने तर स्थानीय मुद्रामा खर्च हुने उद्योग जोखिममा हुन्छन्। कृषि क्षेत्रलाई कर्जा दिँदा बैंकहरूले विश्वव्यापी सोयाबिन वा कफीको मूल्य प्रक्षेपण र ब्राजिलको सरकारी निर्यात नीतिको विश्लेषण अनिवार्य गर्छन्।

दक्षिण कोरिया-बैंक अफ कोरिया (बीओके)

बीओकेले टेक सञ्चालित अर्थतन्त्रमा सेमिकन्डक्टर र जहाज निर्माणजस्ता निर्यातमुखी उद्योगको विश्वव्यापी माग एवं आपूर्ति शृंखला जोखिमलाई नियाल्छ। त्यहाँका सिनहानजस्ता बैंकले प्रमुख चेबोलस् (ठूला पारिवारिक व्यापार समूह)मा केन्द्रित जोखिम र प्राविधिक अप्रचलनको तीव्र गतिलाई मूल्यांकन गर्छन्।

दक्षिण कोरियाको सेमिकन्डक्टर कम्पनीलाई कर्जा दिँदा त्यहाँका बैंकले चीन-अमेरिका व्यापार युद्धको असर र नयाँ चिप प्रविधिमा उक्त कम्पनीको अनुसन्धान तथा विकास खर्चलाई महत्वपूर्ण जोखिम घटक मान्छन्।

अस्ट्रेलिया-रिजर्भ बैंक अफ अस्ट्रेलिया (आरबीए)

आरबीएले उत्खनन (माइनिङ) र घरजग्गामाथिको अत्यधिक निर्भरताले निम्त्याउने जोखिमलाई केन्द्रीय निगरानीमा राख्छ। त्यहाँका कमनवेल्थ बैंक अफ अस्ट्रेलियाजस्ता बैंकले कमोडिटी मूल्यको प्रक्षेपण र चीनको आर्थिक स्वास्थ्य (अस्ट्रेलियाको निर्यातको प्रमुख बजार)लाई नजिकबाट नियाल्छन्। उत्खनन् परियोजनालाई ऋण दिँदा बैंकहरूले त्यसको पर्यावरणीय अनुमति र फलाम अयस्क वा कोइलाको विश्वव्यापी दीर्घकालीन मागको प्रक्षेपणलाई विश्लेषण गर्छन्।

सिंगापुर-मनिटरी अथोरिटी अफ सिंगापुर (एमएएस)

एमएएसले वित्तीय हबको रूपमा बाह्य जोखिम (जस्तैः विश्वव्यापी व्यापार प्रवाह, समुद्री सुरक्षा)माथि बढी केन्द्रित हुन्छ। त्यहाँको डीबीएसजस्ता बैंकले विशेषगरी समुद्री व्यापार, लजिस्टिक र तेल तथा ग्यास व्यापार क्षेत्रको जोखिम मूल्यांकनमा एमएएसको विशेषज्ञता प्रयोग गर्छन्। व्यापार वित्तमा जोखिम मूल्यांकन गर्दा बैंकले भू-राजनीतिक व्यापार मार्गको स्थिरता र विश्व व्यापार संगठनका नियमलाई जोखिम सूचक मान्छन्।

साउदी केन्द्रीय बैंक-सामा (एसएएमए)

सामाले तेलको मूल्य अस्थिरताबाट उत्पन्न हुने राजस्व जोखिमलाई केन्द्रमा राखेर ‘भिजन २०३०’ अन्तर्गत अर्थतन्त्रको विविधीकरणलाई समर्थन गर्छ। त्यहाँका बैंकले तेल उद्योगलाई कर्जा दिँदा पीओईसी कोटा हेर्छन्। उनीहरू अहिले पर्यटन र मनोरञ्जनजस्ता नयाँ क्षेत्रलाई दिएको कर्जा जोखिम मूल्यांकनमा ध्यान केन्द्रित गरिरहेका छन्।

पर्यटन परियोजनालाई ऋण दिँदा साउदीका बैंकले सरकारी सहयोग र विदेशी पर्यटक आगमनको दीर्घकालीन प्रक्षेपणलाई जोखिम मूल्यांकनको आधार बनाउँछन्, किनभने यो अपेक्षाकृत नयाँ क्षेत्र हो।

नेपालको बैंकिङ धितोको भ्रम र निष्क्रिय कर्जा दबाब

नेपालको बैंकिङ प्रणालीमा लामो समयदेखि धितोलाई मात्रै कर्जाको प्राथमिक आधार मान्ने प्रवृत्तिले जरा गाडेको छ। बैंकहरूले घरजग्गा वा अन्य सम्पत्तिको बढ्दो मूल्यलाई नै अन्तिम सुरक्षा ठान्दै ऋणी कम्पनीको वास्तविक नगद प्रवाह, बिक्री प्रवृत्ति र कर्जा तिर्ने क्षमताजस्ता महत्वपूर्ण वित्तीय सूचकलाई बेवास्ता गरिरहेका हुन्छन्।

यसले उत्पादक क्षमताभन्दा सम्पत्तिको अनुमानित मूल्यमा आधारित कर्जालाई प्रोत्साहन दिइरहेको छ। ‘धितो-आधारित बैंकिङ सिन्ड्रोम’ ले सुरुमा लगानी सुरक्षाको भ्रम सिर्जना गरे पनि यसले समग्र अर्थतन्त्रमा नै संरचनात्मक जोखिम निम्त्याउँदै गएको छ।

नेपालमा अघिल्लो वर्षदेखि नै समग्र अर्थतन्त्र मन्दीको अवस्थामा छ। आर्थिक वृद्धि सुस्त हुँदै जाँदा तरलतामा दबाब पर्दा र रियलस्टेट बजारमा अस्थिरता आउँदा ऋणीहरूको ‘अन्डरलाइङ क्यासफलो’ अवरुद्ध भइरहेको छ। यसको प्रत्यक्ष परिणाम अहिले बैंकहरूमा बढ्दो निष्क्रिय कर्जा (एनपीएल)को रूपमा देखिएको छ। एनपीएलको मात्रा बढ्दा बैंकको नाफा घट्छ, नयाँ कर्जा प्रवाह क्षमतामा कमी आउँछ र समग्र तरलतामा दबाब सिर्जना हुन्छ।

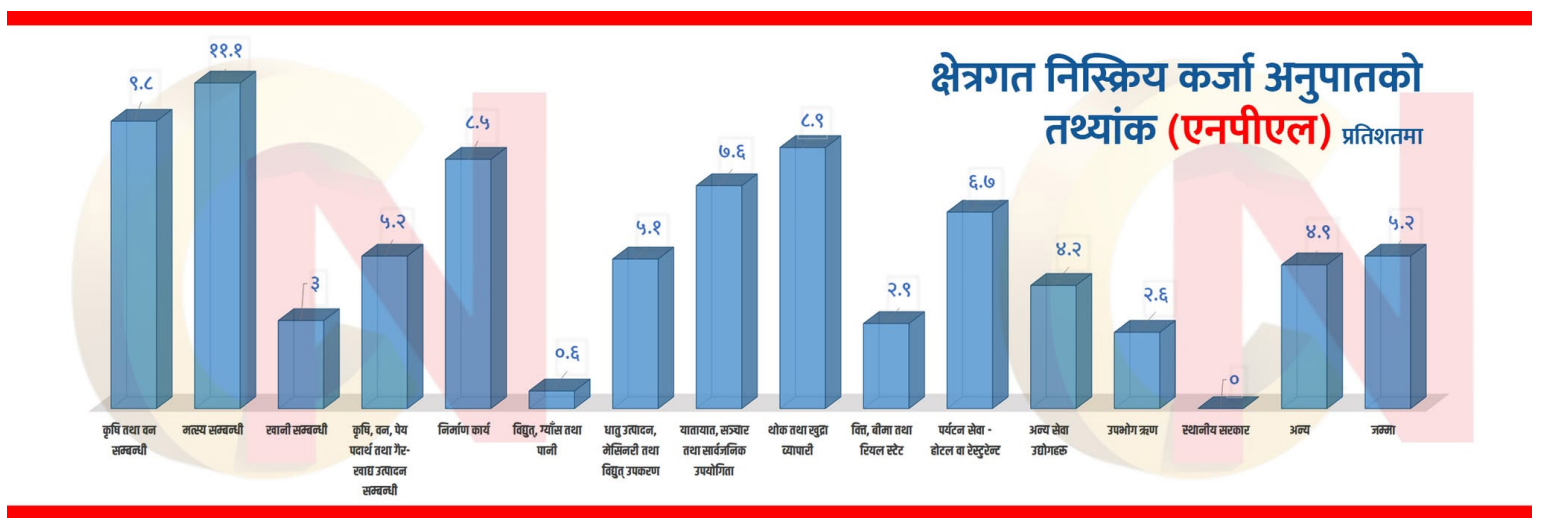

ऋणीले कर्जा किस्ता तिर्न नसक्दा राष्ट्र बैंकको पछिल्लो तथ्यांकअनुसार एनपीएल औषत ५.२६ प्रतिशत (चालू वर्षको ३ महिना) पुगेको छ। ऋण नतिर्ने ऋणी बढ्दै जाँदा उठाउनुपर्ने ब्याज बक्यौता ३ खर्ब ४८ अर्ब १० करोड रुपैयाँ पुगेको छ भने एनपीएलमा बैंकले नियामीय प्रावधानमा रहेर ३ खर्ब १२ अर्ब ९३ करोड पुगेको छ।

प्रोभिजन शतप्रतिशत नै गरेको कर्जा असुलीमा बैंकहरू धितो लिलाम गर्न बाध्य हुन्छन् तर, मूल्य घटिसकेको वा खरिदकर्ता नभेटिने समस्याले गर्दा धितोले पनि जोखिमको क्षतिपूर्ति दिन सकेको छैन। फलस्वरुप बैंकमा ५१ अर्ब १२ करोड रुपैयाँ बढीको गैरबैंकिङ सम्पत्ति थुप्रिएको छ।

बैंकमा अनुसन्धान विभाग अभाव

अधिकांश बैंकमा बजार अनुसन्धान र क्षेत्रगत विश्लेषण गर्ने छुट्टै विभाग छैन। ऋण दिने अधिकारी व्यक्तिगत रूपमा ऋणीको साख र धितो मात्र हेर्छन्, त्यो क्षेत्रको समग्र बजार अवस्था होइन। बैंकहरूको यो अन्धाधुन्ध ऋण प्रवाहको प्रभाव केवल बैंकिङ क्षेत्रमा मात्र सीमित छैन। यसले देशको समग्र आर्थिक स्वास्थ्यमा गम्भीर असर पारिरहेको छ।

गैरबैकिङ सम्पत्ति वृद्धि, अत्यधिक प्रतिस्पर्धा र कम मुनाफाका कारण धेरै उद्योग ऋण तिर्न नसकेपछि बैंकको एनपीए बढ्दै गएको छ। उत्पादनशील क्षेत्रमा जानुपर्ने पुँजी अनुत्पादक रूपमा अल्झिएको छ। रोजगारी सिर्जनामा अवरोध ल्याउँछ भने उद्योग बन्द हुँदा चौतफी असर पर्छ।

अर्थशास्त्रीका अनुसार नेपालका बैंकहरूले २१औं शताब्दीमा पनि २०औं शताब्दीको पुरानो बैंकिङ प्रणाली अपनाइरहेका छन्। विश्वभरका बैंक डेटा विश्लेषण र सेक्टर रिस्क एनालाइसिसमा लागिपरेका बेला नेपालमा अझै धितो र अनुहार हेरेर ऋण दिइरहेका छन्।

यो समस्या समाधानका लागि बहुआयामिक प्रयास आवश्यक छ। बैंक, नियामक निकाय र सरकार सबैले मिलेर काम गर्नुपर्ने विज्ञहरू बताउँछन्। निश्चित रकमभन्दा बढीको ऋण दिँदा बैंकले अनिवार्य रूपमा बजार अनुसन्धान र क्षेत्रगत विश्लेषण गर्नुपर्ने नियम बनाउनुपर्छ। यस अनुसन्धानलाई ऋण स्वीकृतिको आधार बनाउनुपर्छ। अन्तर्राष्ट्रिय अभ्यासअनुसार नेपालमा पनि रेड फ्ल्याग प्रणाली लागू गर्नुपर्छ। जुन क्षेत्रमा अत्यधिक ऋण प्रवाह भइरहेको छ, त्यस क्षेत्रमा स्वतः रेड फ्ल्याग लाग्ने र बैंकहरू सचेत हुने व्यवस्था मिलाउनुपर्छ।

प्रत्येक बैंकमा अनिवार्य रूपमा सेक्टर रिसर्च एन्ड एनालाइसिस टिम हुनुपर्छ। यो टिमले विभिन्न क्षेत्रको बजार अवस्था, माग-आपूर्ति, प्रतिस्पर्धा र भविष्यको सम्भावनाको निरन्तर अध्ययन गर्नुपर्छ।

राष्ट्र बैंकले विभिन्न क्षेत्रको उत्पादन क्षमता, माग, आपूर्ति र ऋण प्रवाहको केन्द्रीय डाटाबेस स्थापना गर्नुपर्छ। यो डाटा सबै बैंकलाई उपलब्ध गराउनुपर्छ, जसले गर्दा उनीहरू बुद्धिमतापूर्ण निर्णय लिन सक्छन््।

जुन क्षेत्रमा अत्यधिक प्रतिस्पर्धा छ वा अधिक उत्पादन जोखिम छ, त्यस क्षेत्रमा स्वतः उच्च ब्याजदर लाग्ने प्रणाली विकास गर्नुपर्छ। यसले नयाँ लगानीकर्तालाई सचेत गराउनेछ र अनावश्यक लगानी रोक्न सहयोग गर्नेछ।