काठमाडौं। नेपालमा विगत साढे तीन दशकयता भएका ठूला कर्जा विस्तारका सबै लहर अर्थतन्त्रका लागि हानिकारक साबित भएका छन्। नेपाल राष्ट्र बैंकले हालै सार्वजनिक गरेको एक अध्ययन प्रतिवेदनले सन् १९९० यताका तीनवटा ठूला कर्जा विस्तारले दिगो आर्थिक वृद्धि ल्याउनुको सट्टा आयातमुखी उपभोग, सेयर बजारको उतारचढाव र बाह्य क्षेत्रको संकट मात्रै निम्त्याएको जनाएको छ।

राष्ट्र बैंकका कावा निर्देशक बीरेन्द्रबहादुर बुढाले तयार पारेको "ए एनोटोमी अफ नेपाल्स क्रेडिट बुम १९९०–२०२५" शीर्षकको ६४औं कार्यपत्रले सन् १९९४ देखि १९९६, सन् २००८ देखि २०१० र कोभिड–१९ महामारीपछि सन् २०२० देखि २०२२ सम्मलाई नेपालका तीन प्रमुख कर्जा विस्तार अवधिका रूपमा पहिचान गरेको छ। अन्तर्राष्ट्रिय मापदण्डअनुसार यी तीनवटै अवधिलाई प्रतिवेदनले 'खराब बुम' भनी वर्गीकरण गरेको छ।

तीनै अवधिमा उत्पादनभन्दा उपभोगमा कर्जा

अध्ययनका अनुसार यी तीनवटै अवधिमा औसत १८.७ प्रतिशतका दरले कर्जा वृद्धि भए पनि वास्तविक आर्थिक वृद्धिदर भने त्यसको अनुपातमा निकै कमजोर रह्यो। कर्जा विस्तारले मुलुकको उत्पादन क्षमता बढाउनुको सट्टा घरजग्गा र सेयर बजार जस्ता सम्पत्तिको मूल्य मात्र बढाएको र अन्ततः शोधनान्तर घाटा तथा विदेशी मुद्रा सञ्चितिमा चरम दबाब सिर्जना गरेको प्रतिवेदनमा उल्लेख छ।

पहिलो लहर सन् १९९१ को प्रजातन्त्र पुनःस्थापनापछि भएको वित्तीय क्षेत्र उदारीकरणसँगै सुरु भएको थियो। सन् १९९४ देखि १९९६ को बीचमा बैंक तथा वित्तीय संस्थाको संख्या ७ बाट बढेर ५५ पुग्दा कर्जा विस्तार भयो, तर त्यसले चालू खाता घाटालाई कुल गार्हस्थ्य उत्पादनको ८.७ प्रतिशतसम्म पुर्यायो र विदेशी मुद्रा सञ्चिति घटेर ५.४ महिनाको आयात धान्न सक्ने विन्दुमा ओर्लियो।

दोस्रो लहर सन् २००८ देखि २०१० को अवधिमा विप्रेषण आप्रवाह र घरजग्गामा भएको लगानीका कारण देखिएको थियो। बैंकहरूले घरजग्गा र ओभरड्राफ्ट कर्जामा व्यापक लगानी गरे, तर त्यसले उद्योगधन्दा स्थापना गर्नुभन्दा आयात मात्र बढायो। यस अवधिमा विदेशी मुद्रा सञ्चिति ९.४ महिनाबाट घटेर ७.४ महिनामा झरेको थियो।

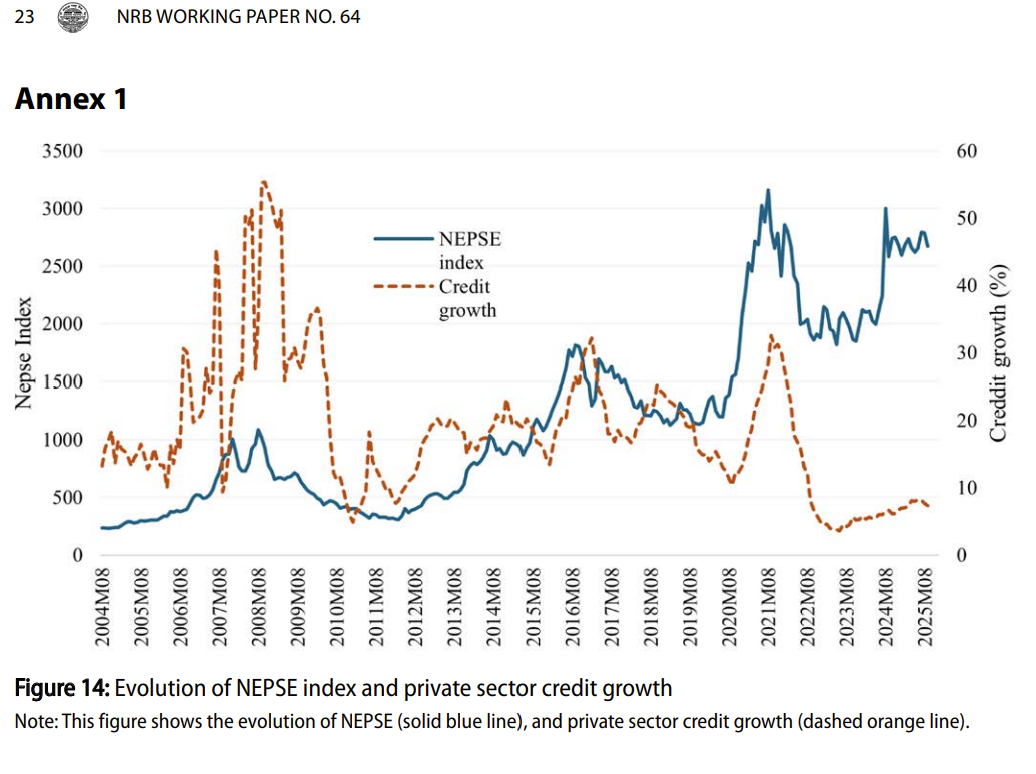

सेयर बजार र कर्जा विस्तार सँगसँगै

अध्ययनले नेप्से परिसूचकको उतारचढाव र बैंक कर्जाको वृद्धिबीच प्रत्यक्ष सम्बन्ध रहेको देखाएको छ। सन् २००६ मा ३७९ बिन्दुमा रहेको नेप्से परिसूचक सन् २००८ को अगस्टसम्ममा तेब्बर भई १०८६ बिन्दु पुगेको र त्यसपछि १५ महिनाभित्रै आधाभन्दा बढी घटेको थियो। यस्तै प्रवृत्ति तेस्रो कर्जा विस्तारका बेला पनि दोहोरियो, जब नेप्से अगस्ट २०१९ को १२२४ बाट अगस्ट २०२१ सम्ममा ३१६० बिन्दु पुगी एक वर्षभित्रै करिब ३५ प्रतिशतले खस्यो।

निर्माण, फाइनान्स र उपभोग्य ऋणमा केन्द्रित कर्जा

प्रतिवेदनले कर्जा विस्तारको क्षेत्रगत बाँडफाँडमा पनि गम्भीर प्रश्न उठाएको छ। नेपालमा कर्जाको बाढी आउँदा त्यो पैसा गैर-व्यापारिक क्षेत्र, विशेष गरी निर्माण, उपभोग्य ऋण र फाइनान्स कम्पनीहरूमा केन्द्रित हुने गरेको पाइएको छ। कृषि र उत्पादनमूलक क्षेत्रमा कर्जा प्रवाह न्यून रहँदा त्यसले देशको उत्पादन आधार बढाउन सकेन। यसैको प्रत्यक्ष असरस्वरूप नेपालको व्यापार घाटा निरन्तर चुलिँदै गएको प्रतिवेदनमा जनाइएको छ।

संकटपछि पाँच वर्षसम्म नउठ्ने अर्थतन्त्र

अध्ययनले प्रत्येक कर्जा विस्तारपछि अर्थतन्त्र मन्दीको नजिक पुग्ने र आर्थिक वृद्धिदर सुस्त हुने गरेको देखाएको छ। दीर्घकालीन औसत वृद्धिदर ४.४ प्रतिशत रहेकोमा पहिलो बुमपछिका तीन वर्ष (१९९७–१९९९) मा यो ४.२ प्रतिशत, दोस्रो बुमपछिका तीन वर्ष (२०११–२०१३) मा ३.८७ प्रतिशत र तेस्रो बुमपछिका तीन वर्ष (२०२३–२०२५) मा ३.४२ प्रतिशतसम्म खस्केको तथ्याङ्कले देखाउँछ।

बैंकिङ प्रणालीको ऋणभार निर्माण र त्यसको पुनरुत्थानमा पनि लामो समय लागेको प्रतिवेदनमा उल्लेख छ। दोस्रो बुमपछि बैंकको सम्पत्ति र कर्जा-जीडीपी अनुपात बुम-उत्कर्षको स्तरमा फर्किन पाँच वर्षभन्दा बढी समय लागेको थियो, भने तेस्रो बुमपछि हालसम्म पनि यी सूचक बुम-उत्कर्षको स्तरमा फर्किन सकेका छैनन्।

लेखकले नेपाल जस्तो स्थिर विनिमय दर व्यवस्था भएको मुलुकमा अन्धाधुन्ध कर्जा विस्तार हुनु भनेको विदेशी मुद्रा सञ्चिति रित्तिनु र शोधनान्तर संकट निम्त्याउनु हो भन्ने कुरा प्रतिवेदनले स्पष्ट पारेको बताएका छन्। यो अध्ययन राष्ट्र बैंकको आन्तरिक कार्यक्रम अन्तर्गत गत जनवरी १६ मा प्रस्तुत गरिएको थियो र यसमा व्यक्त धारणा लेखकको निजी हो, राष्ट्र बैंकको आधिकारिक धारणा नभएको प्रतिवेदनमा स्पष्ट पारिएको छ।

प्रतिवदेनकाे पूर्णपाठ