काठमाडौं। नेपालका बैंक तथा वित्तीय संस्थाबाट कर्जा लिनु पर्दा बैंकले खोज्ने धितो सुरक्षणसँगै चाहिन्छ-जमानीकर्ता। बैंकले कर्जा सम्झौता गर्दा ऋणीले समयमै ऋण नतिरेको खण्डमा जमानीकर्तालाई जिम्मेवार बनाएर अघि बढाउँछ।

ऋणीले ऋण नतिरेको अवस्थामा जमानीकर्तालाई जिम्मेवार बनाएर बैंकहरु कम्फर्ट जोनमा बस्छन्। व्यवसायीले नेपालका बैंक तथा वित्तीय संस्थाबाट कर्जा लिन धितो अनिवार्य बुझाउनुपर्छ। ऋण माग्न आउने ऋणीलाई बैंकले कर्जा प्रयोजनसँगै धितो सुरक्षण र धितोका लागि जमानीकर्ता नराखी हुँदैन।

बैंकले सम्पत्ति होस् या परियोजना धितो। दुवैमा अनिवार्य खोज्ने भनेको जमानीकर्ता नै हो। ग्राहकसँग पर्याप्त धितो सुरक्षण भए पनि कर्जाको जमानी बस्ने व्यक्ति नभए बैंकले ऋणी दिँदैन। ऋणीको जमानी बस्ने व्यक्ति पनि ऋण लिने व्यक्तिकै सरह जिम्मेवारी हुन्छ।

नेपालमा बैंक तथा वित्तीय संस्था अर्थात ऋण दिने साहुले दोस्रो व्यक्ति (ऋणी)लाई ऋण दिएर असुलीको सुनिश्चिता तेस्रो व्यक्तिबाट लिने प्रचलन वर्षौदेखिको हो। नेपालमा अर्थतन्त्र मन्दीको अवस्थामा पुगेपछि ऋणी सो सरह जिम्मेवार बनाउँदै बैंकहरुले जमानीकर्तालाई ऋण असुलीको अस्त्र बनाइरहेका छन्।

अन्तर्राष्ट्रिय असल बैंकिङ अभ्यास हेर्ने हो भने ऋण दिने प्रमुख आधार भनेको ऋण लिने व्यक्तिको नगद प्रवाह अवस्था, व्यवसाय तथा परियोजना मूल्यांकनलाई बनाइएको हुन्छ।

ऋणीले ऋण समयमै तिर्छ भनेर पूर्ण विश्वास गर्न नसक्दा बैंकहरुले तेस्रो पक्ष जमानीकर्तालाई प्राथमिकतामा राखेर ऋणी सरह जिम्मेवार बनाउँदै गएका हुन्।

अन्तर्राष्ट्रिय असल बैंकिङ अभ्यास हेर्ने हो भने ऋण दिने प्रमुख आधार भनेको ऋण लिने व्यक्तिको नगद प्रवाह अवस्था, व्यवसाय तथा परियोजना मूल्यांकनलाई बनाइएको हुन्छ। तर, नेपालको बैंकिङ अभ्यासमा ऋण दिने प्रमुख आधार धितो सुरक्षण र ऋणको जमानत बस्ने व्यक्तिपछिमात्रै परियोजना मूल्यांकन, व्यवसायको अवस्था तथा ऋणको आवश्यकता र नगद प्रवाह मूल्यांकन हुन्छ।

बैंक कर्जा प्रवाहपछि त्यसको सदुपयोगबारे भन्दा बढी कर्जाको सुरक्षण र असुलीको विकल्प मूल्यांकनमा बढी केन्द्रित हुँदा बिना धितो र बिना जमानत कर्जा लिन समस्या भइरहेको हुन्छ। बैंकले सुरक्षणमा धितोलाई प्राथमिकतामा राखे पनि जमानतकर्तालाई भने अनिवार्य नगर्नुपर्ने आवश्यकता बढ्दै गएको छ। बैंकले ऋणीमाथि विश्वास गरेर कर्जा प्रवाह गर्दा तेस्रो पक्षले अनायसमा कानुनी झन्झट खेप्नुपर्ने बाध्यता हटेर जान्छ।

बैंकहरुले तेस्रो पक्ष अर्थात् जमानीकर्तालाई भन्दा ऋणीलाई विश्वास गरेर कर्जा प्रावाह गर्नुपर्ने राष्ट्र बैंकका कार्यकारी निर्देशक रामु पौडेल बताउँछन्। ‘कानुनी रुपमा जमानीकर्ता अनिवार्य होइन, बैंकहरुले अभ्यासमा ल्याएको विषय हो, राष्ट्र बैंकले यसको व्याख्या मात्रै गरेको छ, अनिवार्य हुनुपर्छ भनेको छैन,’ उनले क्यापिटल नेपालसँग भने, ‘बैंकहरुले आफू सुरक्षित हुनलाई धितोपछि तेस्रो पक्ष जमानीकर्ता पनि अनिवार्य जस्तो गर्दा कर्जा डिफल्ट भए असम्बन्धित व्यक्तिले दुःख पाउँछन्। बैंकहरुले ऋणीको परियोजना र नगद प्रवाह मूल्यांकन गरेर कर्जा प्रवाहको अभ्यासलाई प्राथमिकतामा राख्नु आवश्यक छ।’

राष्ट्र बैंकले जोमिख मूल्यांकन गर्नुपर्ने प्रावधान राखे पनि जमानीकर्तालाई अनिवार्य नगरेको उनले बताए। राष्ट्र बैंकले एकीकृत निर्देशनमार्फत् ऋणीको जमानतकर्तालाई व्यक्तिगत र संस्थागत गरी दुई प्रकारमा वर्गीकरण गरेको छ। एकाघर परिवार सदस्य वा व्यक्तिगत चिनजानको आधारमा व्यक्तिगत जमानी र संस्था, कम्पनी, फर्मले कर्जा लिँदा उसको संस्थापकलाई लिइने संस्थागत जमानी। राष्ट्र बैंकले इजाजत पत्र प्राप्त संस्थाहरुबाट कुनै पनि किसिमको व्यक्तिगत तथा संस्थागत जमानीमा प्रदान भएको कर्जा तथा सुविधा निर्धारित समयमा चुक्ता नगरेमा जमानी दिने व्यक्ति तथा संस्थालाई एकीकृत निर्देशनको अधिनमा रही कालोसूचीमा समावेश गर्नुपर्ने व्यवस्था गरेको छ।

ऋणीको जमान बसेकाले धेरै जना कालोसूचीमा समेत परेको गुनासो राष्ट्र बैंकमा परिरहेको हुन्छ।

त्यस्ता जमानीकर्ताले गरेको जमानी रकमको सीमासम्मको रकम चुक्ता भएको सम्बन्धित इजाजत पत्र प्राप्त संस्थाबाट जानकारी प्राप्त हुन आएमा मात्रै जमानीकर्ताको नाम कालोसूचीबाट हटाउनुपर्ने राष्ट्र बैंकको प्रावधान हो। यसरी जमानीमा दिएको कर्जाको हकमा राष्ट्र बैंकले अतिरिक्त कर्जा नोक्सानी (प्रोभिजन)मा केही सहुलियत दिएको छ। जसले बैंकहरु ऋण प्रवाह गर्दा धितो सुरक्षणसँग जमानीकर्ता पनि खोज्छन्। तर, यस्तो व्यवस्था बाफियामा भने उल्लेख छैन।

ऋणीको जमान बसेकाले धेरै जना कालोसूचीमा समेत परेको गुनासो राष्ट्र बैंकमा परिरहेको हुन्छ। बैंकहरुले ऋणीसँगै जमानकर्तालाई पनि कालोसूची गर्न थालेपछि जमानीकर्ताको हकमा भने कहिले कति जवाफदेही बनाउन सकिने भन्नेबारे भने राष्ट्र बैंक बोलेको छ।

राष्ट्र बैंकले चालु नै ऋण असुलमा ऋणी वा उसको धितोमार्फत् नभएको अवस्थामा मात्रै जमानत बस्ने व्यक्तिलाई कालोसूचीमा राख्न पाउने व्यवस्था गरेको हो। सोअघिसम्म ऋणी कालोसूचीमा परेसँगै जमानकर्ता पनि कालोसूचीमा पर्ने गरेका थिए।

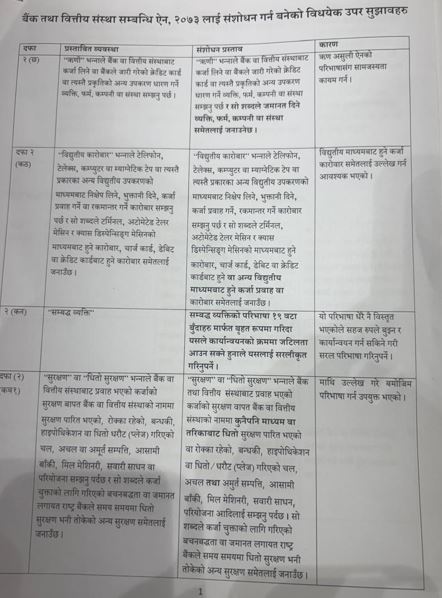

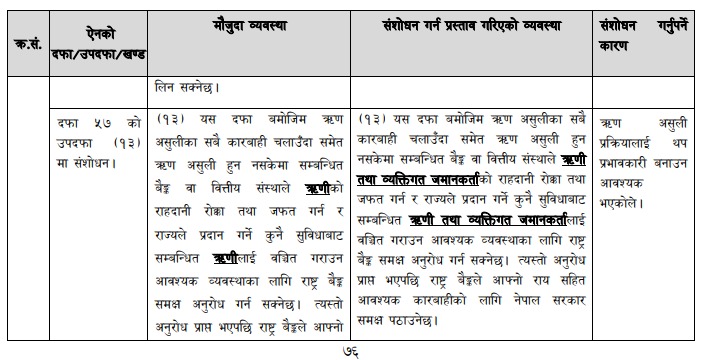

यसले जमानकर्तालाई केही राहत भएको छ। तर, पछिल्लो समय पुनः जमानकर्तालाई पनि ऋणी सो सरह जिम्मेवार बनाउने गरी ऐन संशोधनको तयारी भइरहेको छ। बैंक तथा वित्तीय संस्थासम्बन्धी ऐन, २०७३ लाई संशोधन गर्न बनेको विधेयकमा ऋण असुली थप प्रक्रियालाई प्रभावकारी बनाउन आवश्यक भएकाले भन्दै ‘ऋण असुलीका सबै कारबाही चलाउँदासमेत ऋण असुली हुन नसकेमा सम्बन्धित बैंक वा वित्तीय संस्थाले ऋणी तथा व्यक्तिगत जमानकर्ताको राहदानी रोक्का तथा जफत गर्न र राज्यले प्रदान गर्ने कुनै सुविधाबाट सम्बन्धित ऋणी तथा व्यक्तिगत जमानकर्तालाई बञ्चित गराउन आवश्यक व्यवस्थाका लागि राष्ट्र बैंक समक्ष अनुरोध गर्न सक्नेछ’ उल्लेख छ।

बाफिया संशोधन गर्न बनेको विधेयकमा बैंकर्सहरुले समेत ‘ऋणी’को परिभाषालाई थप प्रष्ट बनाउँदै संशोधन प्रस्ताव गरेका छन्।

यस्तो अनुरोध प्राप्त भएपछि राष्ट्र बैंकले आफ्नो रायसहित आवश्यक कारबाहीका लागि सरकार समक्ष पठाउनुपर्ने प्रस्तावित संशोधन बाफियामा उल्लेख छ।

ऋणी सरह जमानीकर्ता बनाइनुपर्ने प्रस्ताव

हालसम्म बाफियाको १३० दफा बमोजिम ऋण असुलीका सबै कारबाही चलाउँदासमेत ऋण असुली हुन नसकेमा सम्बन्धित बैंक वा वित्तीय संस्थाले ऋणीको राहदानी रोक्का तथा जफत गर्न र राज्यले प्रदान गर्ने कुनै सुविधाबाट सम्बन्धित ऋणीलाई बञ्चित गराउन आवश्यक व्यवस्थाका लागि राष्ट्र बैंक समक्ष अनुरोध गर्न सक्ने व्यवस्था रहेको छ।

साथै, बाफिया संशोधन गर्न बनेको विधेयकमा बैंकर्सहरुले समेत ‘ऋणी’को परिभाषालाई थप प्रष्ट बनाउँदै संशोधन प्रस्ताव गरेका छन्। हालसम्म बाफियामा ऋणी भन्नाले बैंक तथा वित्तीय संस्थाबाट कर्जा लिने वा बैंकले जारी गरेको क्रेडिट कार्ड वा त्यस्तै प्रकृतिको अन्य उपकरण धारण गर्ने व्यक्ति, फर्म, कम्पनी वा संस्था सम्झनु पर्छ’ भन्ने उल्लेख छ।

तर, संशोधन प्रस्तावमा ‘ऋणी’को परिभाषालाई थप प्रष्ट बनाउँदै संशोधन प्रस्ताव गरेका छन्। जसमा ऋणी भन्नाले बैंक तथा वित्तीय संस्थाबाट कर्जा लिने वा बैंकले जारी गरेको क्रेडिट कार्ड वा त्यस्तै प्रकृतिको अन्य उपकरण धारण गर्ने व्यक्ति, फर्म, कम्पनी वा संस्था सम्झनु पर्छ र सो शब्दको जमानत दिने व्यक्ति, फर्म वा संस्थालाई समेत जनाउने छ’ भनेर उल्लेख गरिएको छ।

ऋण असुली ऐनको परिभाषासँग सामजस्यता कायम गर्न संशोधन प्रस्ताव गरिएको संघले उल्लेख गरेको छ। ऋणको जमानत बसेपछि ऋणी सो सरह जिम्मेवार र जवाफदेही बन्न आवश्यक भएको उक्त प्रस्ताव गरिएको संघका अध्यक्ष सन्तोष कोइराला बताउँछन्।

‘यदि, कोही व्यक्ति कसैको ऋणको जमानत बस्छ भने ऋणीले नतिरेको अवस्थामा जमानीकर्ताले तिर्न सक्नु पर्छ, यसलाई कानुनमा उल्लेख भएर आउन आवश्यक भएको हुँदा प्रस्ताव गरिएको हो,’ संघका अध्यक्ष कोइरालाले भने, ‘कानुनमा ऋणी र जमानीकर्ताको परिभाषा संघबाट प्रस्ताव गरेअनुसार आएमा भोलिका दिनमा ऋण तिर्ने जिम्मेवारी ऋणी र जमानतकर्तामा समान हुने र असुलीको लागि समेत बैंकले ऋणीलाई सरह कानुनी कारवाही गराउन सक्छ।’

बैंकद्वारा प्रवाहित ऋणको दुरुपयोग भएमा बैंक दोषी ठहर हुने ऐन लागू भएको अवस्थामा बैंकहरुले ऋणीलाई कर्जा तिर्न जवाफदेही बनाउने व्यक्तिको रुपमा जमानकर्ता लिने गरेको उनको भनाइ छ।

भविष्यमा ऋण असुलीको प्रक्रियालाई सहज बनाउने र बैंक तथा वित्तीय संस्थाले जमानीकर्तामाथि पनि ऋणी सरह कानुनी कारबाही गर्न सक्ने सुनिश्चितता संशोधित ऐनमा हुनुपर्ने उनको भनाइ छ। यता, एभरेष्ट बैंकका प्रमुख कार्यकारी अधिकृत सुदेश खालिङसमेत बैंकहरुले ऋणीलाई नगद प्रवाह र व्यवसाय मूल्यांकनका आधारमा कर्जा प्रवाह गर्दा वित्तीय अनुशासन राम्रो हुने बताउँछन्।

‘बैंकहरुले धितो र जमानीकर्ताबिना परियोजना मूल्यांकन गरेर कर्जा प्रवाह गर्न सक्दा धेरै राम्रो हो, प्रोजेक्ट फाइनान्स र स्टार्टअपलाई धेरै सहयोग हुन्छ,’ बैंकका कार्यकारी अधिकृत खालिङले क्यापिटल नेपालसँग भने, ‘तर, नेपाल जस्तो देशमा धितो बिना र जमानीकर्ता नभएको अवस्थामा कर्जा प्रवाह गर्न धेरै जोखिम हुन्छ, ऋणीले नतिरे भोलि बैंकिङ कसुर ऐनले के हेरेर कर्जा दियौँ? भनेर बैंकलाई कर्जा अपचलन गरेको ठहर गर्ने हुँदा पनि बैंक आफू सुरक्षित हुने बाटो हिँड्न बाध्य छ।’

बैंकद्वारा प्रवाहित ऋणको दुरुपयोग भएमा बैंक दोषी ठहर हुने ऐन लागू भएको अवस्थामा बैंकहरुले ऋणीलाई कर्जा तिर्न जवाफदेही बनाउने व्यक्तिको रुपमा जमानकर्ता लिने गरेको उनको भनाइ छ।

‘जमानी बस्नेले आफू कालोसूचीमा पर्ने डरमा ऋणीलाई तिर्नु पर्छ भनेर फोर्स गर्दा पनि धेरै डिफल्ट भएको कर्जा नियमित भएका हुन्छन्, व्यक्तिगत जमानीको हकमा भने कर्जा असुली धितो सुरक्षणमार्फत् गर्नु पर्दा हकवाला व्यक्तिले सम्पत्ति हकको विषयमा मुद्दा हाल्ने हुँदा हकवाला व्यक्तिलाई व्यक्तिगत जमानी राख्ने गरिएको हो,’ उनले भने।

बैंकहरुले तेस्रो पक्षलाई जिम्मेवार बनाएर कर्जा दिने प्रचलन विस्तारै हट्दै जानुपर्ने सिटिजन्स बैंकका कार्यकारी अधिकृत गणेशराज पोखरेल बताउँछन्। ‘ऋणीलाई विश्वास गरेर ऋण दिने प्रचलन राम्रो हो, बैंकहरुले ऋणीको व्यवसाय मूल्यांकन वा नगद प्रवाहको अवस्था आम्दानी मूल्यांकन गरेर कर्जा दिनुपर्ने हो,’ उनले भने, ‘तर, कसैले चिनजानका आधारमा रिफर गरेर कर्जा दिन्छ भने बैंकले उसैलाई जमानी बस्न भन्नु बाध्य छन्, बैंकले चिन्ने व्यक्ति जमानी बस्दा असुलीमा पनि सहज हुन्छ।’

बैंकको कर्जा नतिर्ने मात्रै नभएर जमानी बस्ने व्यक्तिसमेत कालोसूचीमा पर्ने हुँदा यसको संख्या लाखमाथि पुगेको छ।

बैंकिङ कसुर ऐनले कर्जा असुली नभएको अवस्थामा बैंकरलाई दोषी ठहर गर्दा बैंकहरुले जमानीकर्तालाई अनिवार्य गर्न बाध्य भएको उनको भनाइ छ। यद्यपि, ऋणीले ऋणको साँवा ब्याज भुक्तानीमा जिम्मेवार भएर नियमसंगत गरेको अवस्थामा बैंकहरुले भविष्यमा जमानीकर्ताको अभ्यास हटाउँदै जान सक्ने उनको भनाइ छ।

बैंकको कर्जा नतिर्ने मात्रै नभएर जमानी बस्ने व्यक्तिसमेत कालोसूचीमा पर्ने हुँदा यसको संख्या लाखमाथि पुगेको छ। कर्जा सूचना केन्द्रको तथ्यांकअनुसार जेठ १९ गतेसम्म बैंक तथा वित्तीय संस्थाको कर्जा नतिरेको र चेक अनादर गर्दा एक लाख २५ हजार ८४४ जना कालोसूचीमा परेका छन्।

लघु वित्तको कर्जा नतिर्ने ऋणीलाई २०७९ साउनदेखि कालोसूचीमा राख्ने प्रावधान गरिएको हो। त्यसयता लघुवित्तीय संस्थाको तर्फबाट ८ हजार १२९ जना कालोसूचीमा परेका छन्। बैंक तथा वित्त कम्पनीको तर्फबाट एक लाख १७ हजार ७०१ जना कालोसूचीमा परेका हुन्।