काठमाडौं। नेपालका वाणिज्य बैंकहरूको प्राथमिक पुँजीकोष कोर क्यापिटल एडुकेसी रेसियो (सिसिएआर) बलियो बन्दै गएको तथ्यांकले देखाएको छ। गत आर्थिक वर्षको चौथो त्रैमास (असार मसान्त)को अपरिस्कृत वित्तीय विवरणअनुसार अधिकांश बैंकहरूको प्राथमिक पुँजीकोषमा उल्लेख्य वृद्धि भएको हो।

अघिल्लो वर्षसम्म पुँजीकोष दबाबका कारण अधिकांश बैंकहरुलाई कर्जा विस्तार गर्न सकस परेको थियो। केही बैंकहरुले नियामकले तोकेको तल्लो सीमा कायम गर्न नसकेका कारण लाभांश वितरण गर्न सकेका थिएनन्।

नेपाल राष्ट्र बैंकद्वारा जारी ‘क्यापिटल एडिक्वेसी फ्रेमवर्क २०१५’अनुसार बैंकहरूले ८.५ प्रतिशत प्राथमिक पुँजी (सिसिएआर) र २.५ प्रतिशत क्यापिटल कन्जरभेसन बफर अर्थात् पूरक पुँजी (सिएआर) गरी ११ प्रतिशत कायम गर्नुपर्छ। अघिल्लो आर्थिक वर्षमा एनआईसी एसिया र कुमारी बैंकले तोकिएको प्राथमिक पुँजीकोष कायम गर्न सकेका थिएन्। जसले गर्दा गत वर्ष यी बैंकहरुले लगानीकर्तालाई लाभांश वितरण गर्न राष्ट्र बैंकले रोक्यो।

साथै, उक्त समय करिब एक दर्जन वाणिज्य बैंकले प्राथमिक पुँजीकोष सीमानजिक रहेकाले थप कर्जा विस्तार गर्न सकस परेको थियो। राष्ट्र बैंकले साढे ९ प्रतिशभन्दा तल प्राथमिक पुँजीकोष कायम भएका बैंकहरुलाई ‘क्यापिटल प्लान’ र व्यवसायिक योजना मागेर प्राथमिक पुँजी बढाउने सुझाउँदै आवश्यक निगरानी गर्छ।

अघिल्लो वर्षहरुमा पुँजीकोषका कारणले व्यवसाय विस्तार रोकेर रिकोभरी मात्रै गरी रहेका अधिकांश बैंकहरुको प्राथमिक पुँजीकोष गत वर्ष सुदृढ बनेको तथ्यांकले देखाएको छ।

यदि, कुनै बैंकले त्रैमासिक रुपमा तोकिएको पुँजीकोष कायम गर्न नसकेमा राष्ट्र बैंकले लाभांश वितरणमा रोक लगाउनुको साथै अन्य कारबाहीसमेत गर्छ। त्यसैले पुँजीकोष व्यवस्थापन गर्न बैंकहरुले नयाँ व्यवसाय विस्तार रोकेर कर्जा रिकोभरीमा लाग्नुपर्ने हुन्छ।

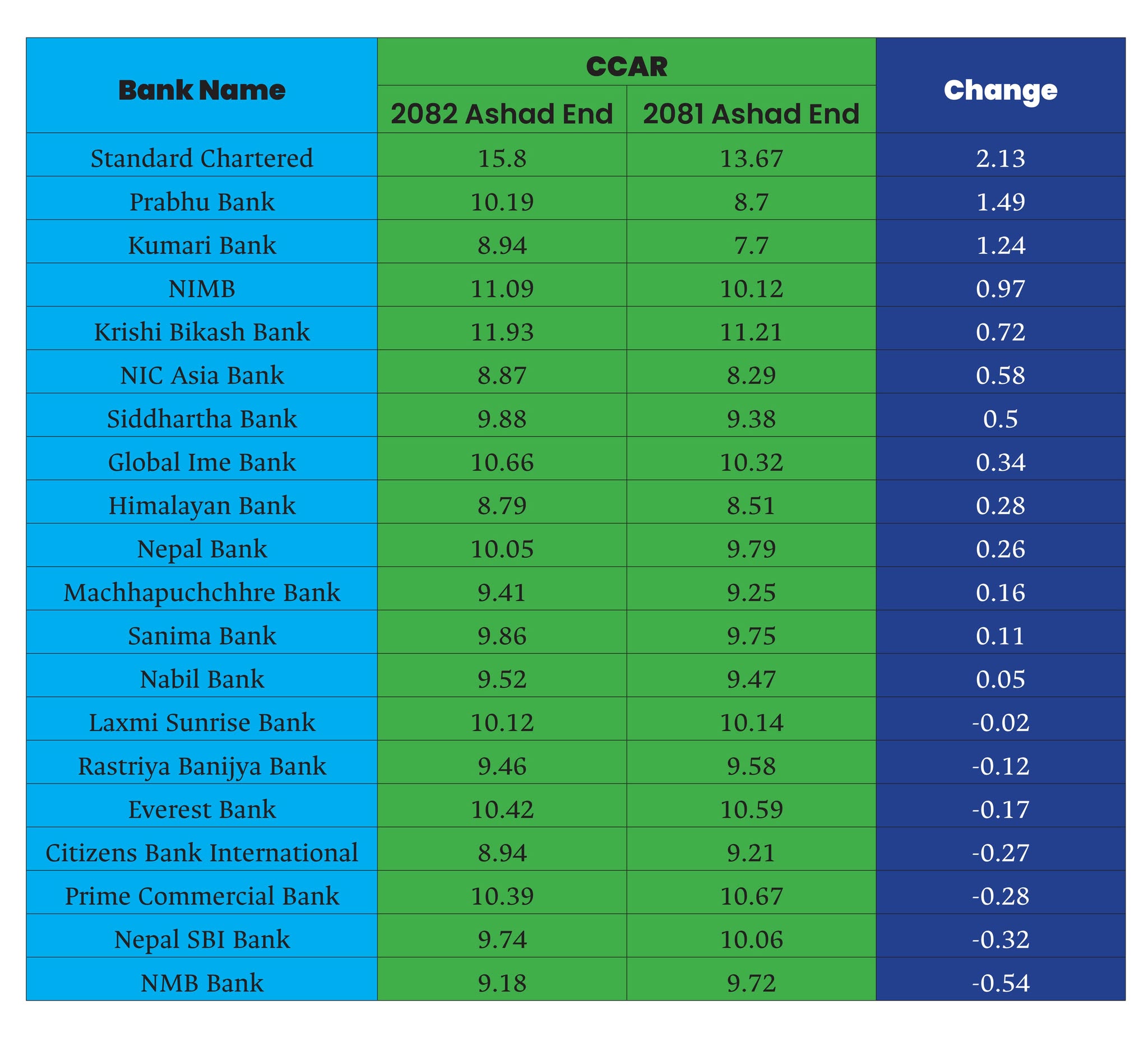

अघिल्लो वर्षहरुमा पुँजीकोषका कारणले व्यवसाय विस्तार रोकेर रिकोभरी मात्रै गरी रहेका अधिकांश बैंकहरुको प्राथमिक पुँजीकोष गत वर्ष सुदृढ बनेको तथ्यांकले देखाएको छ। सञ्चालनमा रहेका २० वाणिज्य बैंकहरुमा १३ वटा वाणिज्य बैंकहरुको सिसिएआर साढे ९ प्रतिशतमाथि छ।

गत वर्ष वाणिज्य बैंकहरुको औसत प्राथमिक पुँजीकोष १०.१६ प्रतिशत कायम छ। अघिल्लो वर्ष वाणिज्य बैंकहरुको प्राथमिक पुँजीकोष औसतमा ९.८१ प्रतिशत कायम थियो।

एक वर्षको अवधिमा १३ वटा वाणिज्य बैंकहरुको प्राथमिक पुँजीकोष ०.०५ प्रतिशतदेखि २.१३ प्रतिशत विन्दुले वृद्धि भएको छ। जसमा प्राथमिक पुँजीकोषको ग्रोथमा स्ट्याण्डर्ड चार्टर्ड बैंक पहिलो, प्रभु बैंक दोस्रो र कुमारी बैंक तेस्रो स्थानमा छ।

अन्य सात वाणिज्य बैंकहरुको प्राथमिक पुँजीकोष भने ०.०२ प्रतिशत विन्दुदेखि ०.५४ प्रतिशत विन्दुले घटेको छ। उक्त अवधिमा एनएमबि बैंकको प्राथमिक पुँजीकोष सबैभन्दा बढीले घटेको हो।

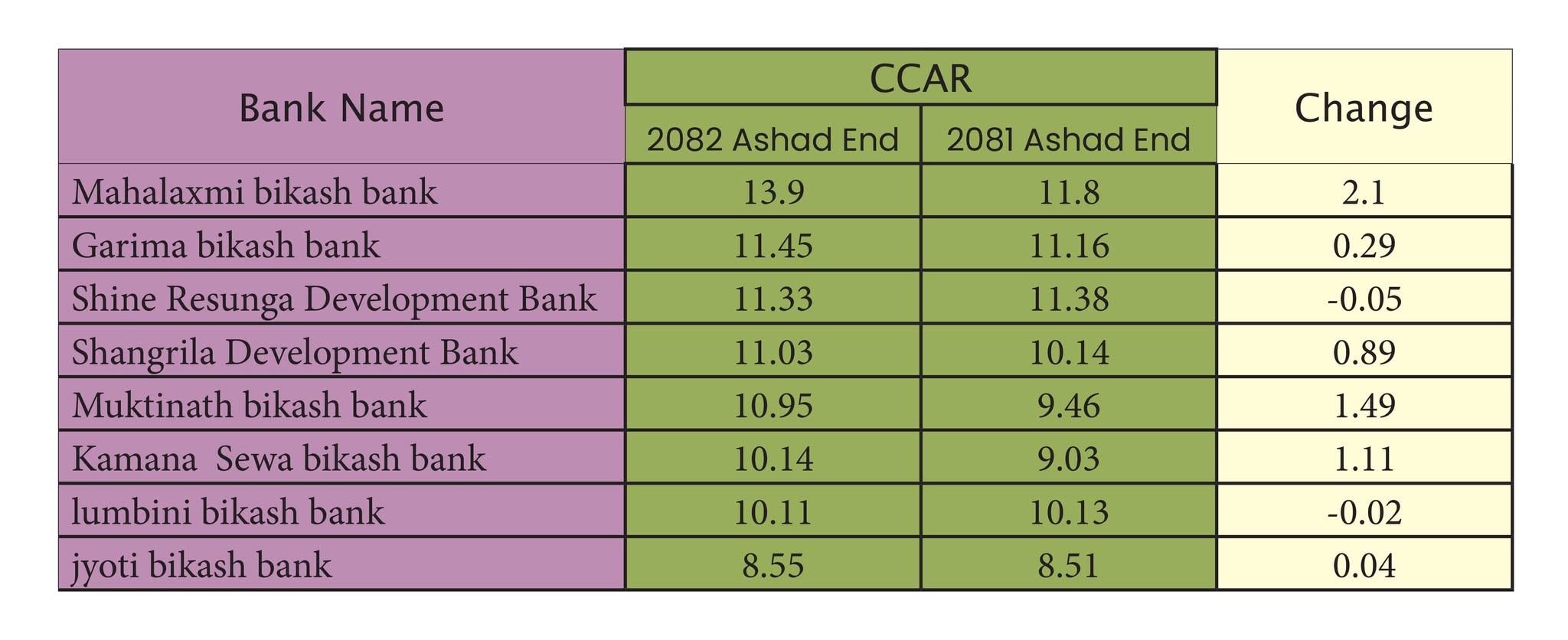

आठ वटा राष्ट्रिय स्तरका विकास बैंकहरुले न्यूनतम पुँजीकोष कायम गर्दा ७ वटाको प्राथमिक पुँजीकोष १० प्रतिशतमाथि छ। यी बैंकहरुमा एक वर्षको अवधिमा दुई वटाको प्राथमिक पुँजीकोष सामान्य घट्दा अन्य सबैको वृद्धि भएको छ।

पर्याप्त पुँजीकोषले बैंकलाई थप कर्जा प्रवाह गर्न र नयाँ उत्पादन तथा सेवा विस्तार गर्न अवसर दिन्छ। यसले बैंकको नाफा र बजार हिस्सा बढाउन मद्दत गर्छ।

प्रोभिजनको प्रभाव र वास्तविक अवस्था

बैंकहरुको बढ्दो प्राथमिक पुँजीकोषले बैंकिङ प्रणालीको वित्तीय सुदृढता र स्थिरता थप बलियो बनेको संकेत गर्छ। यद्यपि, नेपाल बैंकर्स संघका उपाध्यक्ष सुरेन्द्रराज रेग्मीले अहिलेको यो तथ्यांकलाई प्रोभिजनल (अस्थायी) मान्नुपर्ने बताउँछन्।

कतिपय बैंकहरूले लाभांश वितरणमा कडाई गर्दै नाफालाई जगेडा कोषमा सञ्चित गरेका हुँदा पुँजीकोष बलियो भएको उनको भनाइ छ।

‘अहिले बैंकहरूले सार्वजनिक गरेको तथ्यांक अपरिष्कृत हो। अन्तिम लेखापरीक्षण हुँदा बैंकहरूको कर्जा नोक्सानी (प्रोभिजन) थपघट हुन सक्छ। जसले गर्दा नाफामा पनि परिवर्तन आउँछ र अन्ततः प्राथमिक पुँजीकोष पनि तलमाथि हुन सक्छ,’ संघका उपाध्यक्ष रेग्मीले क्यापिटल नेपालसँग भने, ‘यो मुख्यतया बैंकहरूले गत वर्ष बाँड्न नमिल्ने भएपछि वा कमाएको नाफालाई नगद लाभांश वितरण नगरी सञ्चित नाफा (रिजर्भ एन्ड सरप्लस)मा राखेकाले सम्भव भएको हो।’

कतिपय बैंकहरूले लाभांश वितरणमा कडाई गर्दै नाफालाई जगेडा कोषमा सञ्चित गरेका हुँदा पुँजीकोष बलियो भएको उनको भनाइ छ। रेग्मीका अनुसार कुनै पनि बैंकको खराब कर्जा बढ्दा त्यसको लागि थप प्रोभिजन गर्नुपर्ने हुँदा नाफा घट्छ र पुँजीकोषमा नकरात्मक असर पर्छ।

अहिले बैंकहरूले चौथो त्रैमासमा कर्जा असुलीमा राम्रो प्रगति गरेकाले नाफा बढेको र यसको सकरात्मक प्रभाव पुँजीकोषमा देखिएको उनले बताए।

‘वितरण योग्य नाफा कम भएका वा नभएका बैंकहरूको वित्तीय अवस्था तुलनात्मक रूपमा कमजोर देखिएको छ। जब बैंकहरूले अन्तिम वित्तीय विवरण तयार गरी नगद लाभांश बाँड्छन्, तब उनीहरूको पुँजीकोष अनुपातमा केही दबाब पर्न सक्छ,’ उनले भने।

यता, डेभलपमेन्ट बैंकर्स एसोसिएशनका उपाध्यक्ष दिनेश थकालीसमेत बैंकहरूले आफ्नो नाफा व्यवस्थापन गरी पुँजीकोषको अवस्था बलियो बनाएको बनाउँछन्।

‘आर्थिक वर्षको अन्तिम त्रैमासमा ऋण असुलीमा ध्यान दिएकाले बैंकहरूको नाफा बढेको देखिन्छ र पुँजीकोषमा समेत बढेको छ,’ संघका उपाध्यक्ष थकालीले क्यापिटल नेपालसँग भने, ‘अधिकांश बैंकहरुले राम्रो रिकोभरी गरेर सञ्चित नाफा बढाएर पुँजीकोष बलियो बनाए भने केही बैंकले राष्ट्र बैंकले दिएको सुविधा उपयोग गरेर बलियो बनाएका छन्।’

गत वर्षदेखि आर्थिक गतिविधिमा आएको सुधार र बैंकहरूको सक्रियताका कारण कर्जा असुलीमा वृद्धि भएको छ।

गत वर्ष राष्ट्र बैंकले दुई करोड ५० लाख रुपैयाँसम्मको कर्जालाई ‘रेगुलेटरी रिटेल पोर्टफोलियो’मा गणना गर्न सक्ने व्यवस्था गरेको थियो। यसमा रहने कर्जालाई राष्ट्र बैंकले ७५ प्रतिशत जोखिम भार तोकेको हुँदा बैंकहरुलाई पुँजीबाट लगानी गर्नु भार कम भयो। जसले गत वर्षको अन्त्यमा बैंकहरुको पुँजीकोष बलियो भएको थकालीको बुझाई हो।

गत वर्षदेखि आर्थिक गतिविधिमा आएको सुधार र बैंकहरूको सक्रियताका कारण कर्जा असुलीमा वृद्धि भएको छ। यसले खराब कर्जा (एनपिएल)मा कमी आएको छ भने बैंकहरूले प्रोभिजनका लागि कम रकम छुट्याउनु परेको छ। यसबाट बैंकको नाफा बढेको छ। जसले पुँजीकोषलाई बलियो बनाउन मद्दत गरेको छ।

बैंकहरूको प्राथमिक पुँजीकोष बलियो हुनुले समग्र वित्तीय प्रणाली सुदृढ बन्छ। यसले बैंकिङ क्षेत्रमा आउन सक्ने प्रणालीगत जोखिम कम गर्न मद्दत गर्छ।