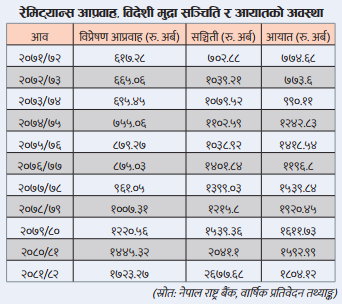

काठमाडौं। पछिल्ला दिनमा नेपालको विदेशी मुद्रा सञ्चितिले कीर्तिमान् कायम गर्दै गएको छ। विगत १० वर्षे अवधिमा नेपालको विदेशी मुद्रा सञ्चिति २२४.९४ प्रतिशतले वृद्धि भएर २०८२ असारसम्म २६ खर्ब ७७ अर्ब ६८ करोड रुपैयाँ पुगेको छ। यो हालसम्मकै उच्च हो।

२०७२ असारमा नेपालको कुल विदेशी विनिमय सञ्चिति ८ खर्ब २४ अर्ब ६ करोड थियो। यसबीचमा १८ खर्ब ५३ अर्ब ६२ करोड रुपैयाँले नेपाल राष्ट्र बैंकको ढुकुटीमा विदेशी मुद्रा सञ्चिति वृद्धि भएको तथ्यांकले पुष्टि गर्छ।

नेपालको सन्दर्भमा खर्बौं रुपैयाँको विदेशी मुद्रा सञ्चिति हुनु आर्थिक स्थायित्वको बलियो संकेत हो। सञ्चिति वृद्धि हुनुको मुख्य कारण विप्रेषण (रेमिट्यान्स)को बलियो प्रवाह हो, जसले बाह्य क्षेत्रमा ठूलो राहत प्रदान गरेको छ। सञ्चितिले मुलुकको आर्थिक स्थायित्वका लागि ‘आर्थिक ढाल’को काम गर्छ, जसले बाह्य वित्तीय झट्का र मुद्राको अस्थिरताबाट जोगाउँछ।

तर, रेमिट्यान्सको भरमा बढेको यो सञ्चितिलाई कसरी परिचालन गर्ने भन्ने विषयमा सरोकारवाला पक्षबीच गहन बहस चलिरहेको छ। सञ्चितिलाई कसरी मुलुकको अर्थतन्त्रमा योगदान पुर्याउने गरी परिचालन गर्ने भन्ने विषयमा अघिल्लो वर्षदेखि नै अर्थविद् र नीति निर्माताका बीचमा गहन बहस भइरहेका छन्।

कोभिड महामारीपछि लामो समयसम्म आर्थिक मन्दीको अवस्थामा गुज्रिएको नेपालको अर्थतन्त्रमा योगदान पुग्ने गरी सञ्चित विदेशी मुद्रा परिचालन गर्नुपर्ने बहस सडकदेखि सदनसम्मै चलेको छ।

सोभरेन वेल्थ फन्ड घोषणा र वर्तमान स्थिति

अघिल्लो वर्षको आर्थिक वर्ष (२०८१/८२) को बजेटमार्फत पूर्वअर्थमन्त्री वर्षमान पुनले ‘विप्रेषणलाई उत्पादनशील क्षेत्रमा परिचालन गर्न सोभरेन वेल्थ फन्ड स्थापना गरिनेछ’ भनेर घोषणा गरेका थिए।

सोभरेन वेल्थ फन्डको अवधारणा सन् १९५१ मा कुवेतले तेल बिक्रीबाट प्राप्त आम्दानीलाई सुरक्षित गर्न सुरु भएको हो।

विदेशी मुद्रा सञ्चितिमा रहने विप्रेषणलाई सोभरेन वेल्थ फन्डमार्फत सार्वजनिक पूर्वाधारका क्षेत्रमा लगानी गर्ने र प्रतिफलबाट आवश्यकताअनुसार आर्थिक संकट आइपर्दा उपयोग गर्ने लक्ष्यसहित उक्त घोषणा गरिएको थियो। साथै, सोही बजेटमै सरकारले सार्वजनिक पूर्वाधार लगानीको परिपूरकका रूपमा ‘स्पेसल पर्पस भेहिकल’मार्फत सोभरेन वेल्थ फन्डलाई उपयोग गर्ने भनिएको थियो। तर, हालसम्म सरकारले उक्त समय लिएको रणनीति कार्यान्वयनका लागि आवश्यक पहदकदमी चालेको पाइँदैन।

सोभरेन वेल्थ फन्डको इतिहास र विश्वव्यापी अभ्यास

सोभरेन वेल्थ फन्डको अवधारणा सन् १९५१ मा कुवेतले तेल बिक्रीबाट प्राप्त आम्दानीलाई सुरक्षित गर्न सुरु भएको हो। यसको उद्देश्य राज्यको स्रोतलाई विविधीकरण गरी भविष्यमा आउन सक्ने आर्थिक संकटबाट बच्नु र नागरिकको हित संरक्षण गर्नु थियो। त्यसपछि सन् १९८१ मा सिंगापुरले र सन् १९९० मा नर्वेले एसडब्लूएफ सञ्चालनमा ल्याए। सन् २०२५ सम्म करिब ९० भन्दा बढी देशमा विभिन्न नामले यस्ता कोष सञ्चालन गरेको अमेरिकाको ‘द कन्फरेन्स बोर्ड’, ‘ग्लोबल एसडब्लू’, ‘सपोर्ट द गार्डियन’ लगायतले सार्वजनिक गरेको अध्ययन प्रतिवेदनमा उल्लेख छ।

छिमेकी भारतले समेत सन् २०१५ मा ‘नेसनल इन्भेस्टमेन्ट एन्ड इन्फ्रास्ट्रक्चर फन्ड’को नाममा यस्तो कोष स्थापना गरेको छ, जसमा अन्य अन्तर्राष्ट्रिय कोषले पनि सहायक लगानीकर्ताका रूपमा सहभागिता जनाएका छन्।

विदेशी मुद्रा सञ्चिति प्रयोगको वर्तमान अवस्था

नेपालमा विदेशी मुद्रा सञ्चिति ’विदेशी विनिमय व्यवस्थापन’को जिम्मेवारी पाएको केन्द्रीय बैंकले विदेशी मुद्रा सञ्चितिको प्रयोग आयात भुक्तानी, ऋण सेवा, संकट व्यवस्थापन (आपतकालीन खर्च), विनिमय दर सन्तुलन र अन्तर्राष्ट्रिय दायित्व भुक्तानीमा गर्छ। यद्यपि नेपालको विदेशी सञ्चिति प्रयोगको मुख्य हिस्सा आयातमा प्रयोग हुने नेपाल राष्ट्र बैंकका प्रवक्ता किरण पण्डित बताउँछन्।

‘पछिल्लो समय बढेको विदेशी मुद्रा सञ्चिति रेमिट्यान्सको वृद्धिले नै भएको हो। निर्यातबाट हुने आम्दानी न्यून छ,’ राष्ट्र बैंक प्रवक्ता पण्डित भन्छन्, ‘प्राप्त सञ्चितिको प्रयोग हालसम्म खर्चमा मात्रै भएको छ, जसमा आयातको हिस्सा सबैभन्दा बढी छ।’

विनिमय बजारमा अत्यधिक माग वा आपूर्ति हुँदा राष्ट्र बैंकले विदेशी मुद्रा बेच्ने वा किन्ने गरेर सन्तुलन कायम गर्छ।

राष्ट्र बैंकले विदेशी मुद्रा सञ्चितिलाई विभिन्न देशहरूले जारी गरेको ऋणपत्र खरिद गर्ने र अन्य देशमा बैंकहरूमा मुद्दती खातामा ‘प्लेसमेन्ट’ (लगानी) गर्छ। यसबापतको प्रतिफलको कुल विदेशी मुद्रा सञ्चितिमा न्यून हिस्सा रहेको प्रवक्ता पण्डितले जानकारी दिए। साथै, विदेशी मुद्रा सञ्चिति प्रयोग नेपालले अन्तर्राष्ट्रिय वित्तीय संस्था (अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ), विश्व बैंक, एसियाली विकास बैंक (एडीबी))बाट लिएको कर्जाको साँवाब्याज भुक्तानीमा हुन्छ।

सञ्चितिलाई विनिमय दर स्थायित्वमा पनि प्रयोग गर्छ। नेपाली रुपैयाँ भारुसँग स्थिर दरमा ‘पेग’ भए पनि अमेरिकी डलरसँग यसको उतारचढाव हुन्छ। विनिमय बजारमा अत्यधिक माग वा आपूर्ति हुँदा राष्ट्र बैंकले विदेशी मुद्रा बेच्ने वा किन्ने गरेर सन्तुलन कायम गर्छ।

विदेशी मुद्रा सञ्चितिलाई नेपालले आपतकालीन अवस्थामा सुरक्षात्मक कबचका रूपमा पनि प्रयोग गर्छ। २०७२ भूकम्प र २०७३ को नाकाबन्दीका साथै २०७७ को कोभिड १९ महामारीका बेला आयात घटे पनि आवश्यक वस्तु भुक्तानी गर्न सञ्चिति प्रयोग गरियो। यसरी सञ्चितिले देशलाई अनिश्चित अवस्थामा पनि आर्थिक स्थिरता कायम राख्न सहयोग पुर्यायो।

यसबाहेक नेपालले विदेशी सञ्चितिबाट विभिन्न अन्तर्राष्ट्रिय दायित्व पनि पूरा गर्छ। विदेशमा पढ्न, उपचार वा भ्रमण गर्न जाने नेपालीले गर्ने खर्च, अन्तर्राष्ट्रिय संस्थालाई तिर्नुपर्ने सदस्यता शुल्क तथा दूतावास वा कूटनीतिक नियोगको सञ्चालन खर्च विदेशी मुद्रा सञ्चितिमार्फत नै भुक्तानी गरिन्छ।

यसरी हेर्दा नेपालमा विदेशी मुद्रा सञ्चिति प्रयोग अझै पनि सीमित र उपभोगमुखी रहेको देखिन्छ। अन्य देशले गरेजस्तै विदेशी लगानी, सोभरेन वेल्थ फन्ड स्थापना वा अन्तर्राष्ट्रिय परियोजनामा लगानी गर्ने प्रचलन नेपालमा हालसम्म छैन। यही कारणले नेपालमा विदेशी मुद्रा सञ्चितिले तत्कालीन आवश्यकता मात्रै धानिरहेको छ तर, दीर्घकालीन आर्थिक उत्पादनशीलता बढाउने दिशामा योगदान भने अपेक्षाकृत कम छ।

नेपालमा पनि विदेशी मुद्रा सञ्चितिलाई विकास परियोजनामा प्रत्यक्ष वा अप्रत्यक्ष रूपले प्रयोग गर्ने रणनीति बनाउने आवश्यकता बढ्दै छ।

पछिल्लो केही वर्षयताको तथ्यांकअनुसार नेपालको विदेशी मुद्रा सञ्चिति सन्तोषजनक अवस्थामा छ। यो सञ्चितिले केही समयको वस्तु र सेवा आयात धान्न पर्याप्त रहेको देखिन्छ। यसको मुख्य कारण रेमिट्यान्समा भएको निरन्तर वृद्धि, पर्यटक आगमन, निर्यात वृद्धि र सरकारले आयातमा लगाएका केही प्रतिबन्धात्मक नीति हुन्।

विदेशी मुद्रा सञ्चिति परिचालनमा अन्तर्राष्ट्रिय अभ्यास

विदेशी मुद्रा सञ्चिति कुनै पनि राष्ट्रको आर्थिक क्षमताको महत्त्वपूर्ण सूचक हो। अन्तर्राष्ट्रिय अभ्यासमा विदेशी मुद्रा सञ्चितिको मुख्य प्रयोग भुक्तानी सन्तुलन कायम गर्न, मुद्राको मूल्य स्थिरता कायम राख्न र आयात भुक्तानीमा हुन्छ। यसबाहेकका सञ्चितिको ठूलो हिस्सा अर्थतन्त्रलाई दीर्घकालीन लाभ दिने, देशको आर्थिक स्थायित्व र वृद्धिमा महत्त्वपूर्ण भूमिका खेल्ने क्षेत्रमा लगानी गर्ने अभ्यास पाइन्छ। यसमा धेरै देशले विदेशी मुद्रा सञ्चिति पूर्वाधार विकास, ऊर्जा र अन्य उत्पादनशील क्षेत्रमा वैदेशिक ऋण वा लगानीका लागि पनि प्रयोग गर्छन्।

नेपालको विदेशी मुद्रा सञ्चिति प्रयोग सीमित रहे पनि विश्वका धेरै देशले यसको प्रयोग वैकल्पिक कोषमार्फत गरेको पाइन्छ। नेपालमा पनि विदेशी मुद्रा सञ्चितिलाई विकास परियोजनामा प्रत्यक्ष वा अप्रत्यक्ष रूपले प्रयोग गर्ने रणनीति बनाउने आवश्यकता बढ्दै छ। विश्वका विभिन्न मुलुकले यस सन्दर्भमा फरक-फरक अभ्यास अपनाएका छन्।

भारत

भारतले आन्तरिक पूर्वाधार परियोजनामा विदेशी मुद्रा सञ्चिति प्रयोगको प्रयास गरेको थियो। तर, भारतीय रिजर्भ बैंक (आरबीआई)ले ऋण जोखिम (क्रेडिट रिस्क) र वित्तीय स्थायित्वमा पर्ने सम्भावित नकारात्मक असरका कारण यसको प्रत्यक्ष प्रयोगको विरोध गर्यो। यसको सट्टा २००७ को केन्द्रीय बजेटमा विदेशी मुद्रा सञ्चितिको एक हिस्सा आन्तरिक पूर्वाधारमा लगानी गर्ने योजना ल्याइयो।

यसले इन्डिया इन्फ्रास्ट्रक्चर फाइनान्स कम्पनी (आईआईएफसीएल)को स्थापना गर्यो, जुन बेलायतको लन्डनमा स्थापित भारतीय सरकारको पूर्ण स्वामित्वको सहायक कम्पनी हो। आईआईएफसीएललाई भारतीय पूर्वाधार परियोजनाका लागि पुँजीगत उपकरण आयात गर्न कर्जा प्रदान गर्न आरबीआईबाट क्रेडिट लाइन प्रयोग गर्ने अधिकार दिइएको थियो। यद्यपि, भारत सरकारले व्यावसायिक जोखिम लिन हिच्किचाएका कारण सोभरेन वेल्थ फन्ड अवधारणा खारेज गरिएको थियो।

यस्तै, भारतले आफ्ना छिमेकी देशलाई पनि मुद्रा स्वाप (करेन्सी स्वाप) सुविधा उपलब्ध गराउँछ। पछिल्लो समय श्रीलंका र भुटान आयात भुक्तानी संकटमा परेका बेला भारतले विदेशी मुद्रा उपलब्ध गराएको थियो।

चीन

विश्वकै सबैभन्दा ठूलो विदेशी मुद्रा सञ्चिति (३ ट्रिलियन अमेरिकी डलरभन्दा बढी) भएको देश चीन हो। चीनले आफ्ना सञ्चितिलाई केवल आयात वा ऋण भुक्तानीमै नभएर अन्तर्राष्ट्रिय लगानी र भूराजनीतिक प्रभाव विस्तारमा प्रयोग गर्छ।

नर्वेले विदेशी मुद्रा सञ्चितिलाई उत्पादनशील सम्पत्तिमा रुपान्तरण गरेर दीर्घकालीन आर्थिक सुरक्षाको आधार बनाएको छ।

चीनले ’बेल्ट एन्ड रोड इनिसियटिभ’अन्तर्गत एसिया, अफ्रिका र युरोपका विभिन्न देशमा रेलमार्ग, सडक, ऊर्जा आयोजना र बन्दरगाह निर्माणमा लगानी गरेको छ। साथै, चीनले आफ्ना सञ्चितिलाई ‘चाइना इन्भेस्टमेन्ट कर्पोरेसन’मार्फत अमेरिकी ट्रेजरी बन्ड, युरोपेली बन्ड र विश्वका ठूला कम्पनीमा लगानी गरेको छ। यसरी चीनले विदेशी मुद्रा सञ्चितिलाई आफ्नो अर्थतन्त्र विकाससँगै कूटनीतिक प्रभावको साधन बनाएको पाइन्छ।

नर्वे

नर्वेले तेल र ग्यास निर्यातबाट आर्जित विदेशी मुद्रा सञ्चितिलाई विश्वकै सबैभन्दा ठूलो सोभरेन वेल्थ फन्ड-गभर्नमेन्ट पेन्सन फन्ड ग्लोबलमा परिणत गरेको छ। सन् २०२५ जुनसम्म यो कोषको आकार १.९ ट्रिलियन अमेरिकी डलरभन्दा बढी छ।

उक्त कोषले तत्कालीन खर्च मात्रै नभई भविष्यमा नयाँ पुस्ताका लागि पेन्सन कोषका रूपमा काम गर्छ। यसबाट वार्षिक लाभांश सरकारलाई हस्तान्तरण हुन्छ, जसले सार्वजनिक खर्च धान्न मद्दत गर्छ। नर्वेले विदेशी मुद्रा सञ्चितिलाई उत्पादनशील सम्पत्तिमा रुपान्तरण गरेर दीर्घकालीन आर्थिक सुरक्षाको आधार बनाएको छ।

सिंगापुर

सिंगापुरको विदेशी मुद्रा सञ्चिति सन् २०२५ को जुनसम्म करिब ३७९.३२ बिलियन अमेरिकी डलर छ। तर सिंगापुरले यसलाई केवल भुक्तानी क्षमतामा सीमित नराखी, ‘टेमासेक होल्डिङ र जीआईसी–गभर्मेन्ट अफ सिंगापुर इन्भेस्टमेन्ट कर्पोरेसन’ नामक दुई ठूला वैकल्पिक कोषमार्फत अन्तर्राष्ट्रिय क्षेत्रमा लगानी गर्छ।

यी कोषले अमेरिका, युरोप र एसियाका ठूला कम्पनी, पूर्वाधार, प्राविधिक स्टार्टअप र वित्तीय संस्थामा लगानी गर्छन्। यसले सिंगापुरलाई विदेशी मुद्रा सुरक्षित राख्ने मात्र नभएर त्यसैबाट थप आयआर्जन गर्ने अवसर दिएको छ। आर्जित प्रतिफलबाट सिंगापुरले आफ्नो आर्थिक विकासका गतिविधिमा लगानी गरिरहेको छ।

जापान

जापान विश्वकै दोस्रो ठूलो विदेशी मुद्रा सञ्चिति भएको राष्ट्र हो। सन् २०२५ जुनसम्म जापानको विदेशी मुद्रा सञ्चिति १.३१४ ट्रिलियन अमेरिकी डलरभन्दा बढी छ। जापानले यसको ठूलो हिस्सा अमेरिकी सरकारी बन्ड खरिदमा प्रयोग गरेको छ। यसरी अमेरिकी अर्थतन्त्रको प्रमुख ऋणदाता जापान बनेको छ। यसको प्रतिफलबाट जापानले आफ्नो आन्तरिक अर्थतन्त्र विकासमा खर्च गरिरहेको हुन्छ।

जापानले सञ्चितिलाई आफ्नो निर्यात प्रतिस्पर्धा कायम राख्ने उपकरणका रूपमा प्रयोग गर्छ।

जापानले विदेशी मुद्रा सञ्चितिलाई मुदा बजार स्थायित्वका लागि पनि प्रयोग गर्छ। जापानी येन अत्यधिक बलियो हुँदा उसको निर्यात प्रभावित हुन्छ। यस्तो अवस्थामा जापानले विदेशी मुद्रा बेचेर येनलाई कमजोर बनाएर प्रतिस्पर्धी क्षमता कायम राख्छ।

जापानले सञ्चितिलाई आफ्नो निर्यात प्रतिस्पर्धा कायम राख्ने उपकरणका रूपमा प्रयोग गर्छ। अमेरिकी बन्ड खरिद गरेर जापानले सुरक्षित लगानी पनि गर्छ।

अन्य देशको अनुभव

भारत र अन्य देशले सञ्चितिको प्रत्यक्ष प्रयोग नगरी पूर्वाधार विकासका लागि विभिन्न वैकल्पिक विधि अपनाएका छन्। यी विधिमा सार्वजनिक/निजी साझेदारी (पीपीपी), प्रत्यक्ष वैदेशिक लगानी, एसियाली विकास बैंक र विश्व बैंकजस्ता अन्तर्राष्ट्रिय संस्थाबाट ऋण र भारतमा जस्तै पूर्वाधार लगानी कोषजस्ता ऋण उपकरण विदेशी मुद्रा सञ्चितिलाई आर्थिक विकासमा योगदान पुग्ने गरी परिचालन गर्ने विकल्पका रूपमा प्रयोग गरिएको छ।

नेपालले पनि विदेशी मुद्रा सञ्चितिलाई सीधै पूर्वाधारमा प्रयोग गर्नुको सट्टा, ऋण जोखिम र वित्तीय अस्थिरताको जोखिम कम हुने वैकल्पिक विधिमा ध्यान केन्द्रित गर्नुपर्ने देखिन्छ।

अन्तर्राष्ट्रिय अभ्यासबाट सिकाइ

विभिन्न देशको अभ्यासबाट नेपालले विदेशी मुद्रा सञ्चिति प्रयोगबारे केही पाठ सिक्न सक्छ। भारतबाट क्षेत्रीय सहयोग र आर्थिक कूटनीतिमा विदेशी मुद्रा सञ्चिति प्रयोग गर्ने, चीनबाट ठूला रणनीतिक परियोजनामा लगानी गर्ने, नर्वेबाट दीर्घकालीन कोष ‘सोभरेन वेल्थ फन्ड’ स्थापना गर्ने, सिंगापुरबाट व्यावसायिक लगानी कम्पनीमार्फत विश्वव्यापी लगानीमा प्रवेश गर्नेजस्ता अभ्यास नेपालका लागि उपयोगी हुन सक्छन्।

यसबाहेक, जापानले जस्तै विनिमय दर व्यवस्थापन र निर्यात प्रतिस्पर्धा बढाउन पनि यसको उपयोग गर्न सकिन्छ। यी पाठलाई आत्मसात् गर्दै नेपालले आफ्नो विदेशी मुद्रा सञ्चितिलाई थप प्रभावकारी र दीर्घकालीन हितका लागि प्रयोग गर्न सक्छ।

यसबाहेक, जापानले जस्तै विनिमय दर व्यवस्थापन र निर्यात प्रतिस्पर्धा बढाउन पनि यसको उपयोग गर्न सकिन्छ। यी पाठलाई आत्मसात् गर्दै नेपालले आफ्नो विदेशी मुद्रा सञ्चितिलाई थप प्रभावकारी र दीर्घकालीन हितका लागि प्रयोग गर्न सक्छ।

यद्यपि, अन्तर्राष्ट्रिय अभ्यासले सञ्चितिको प्रत्यक्ष प्रयोग जोखिमपूर्ण रहेको विभिन्न अध्ययनले देखाउँछ। कुनै पनि देशले विदेशी मुद्रा सञ्चितिलाई प्रत्यक्ष रूपमा स्थानीय तहमा विकास पूर्वाधार तथा उत्पादनशील क्षेत्रमा लगानी गर्दा त्यसले वित्तीय अस्थिरता निम्त्याउन सक्ने विज्ञहरूको भनाइ छ। त्यसैले भारतको अनुभवबाट पाठ सिक्दै नेपालले पनि ‘सोभरेन वेल्थ फन्ड’ वा ’वैकल्पिक विकास वित्त परिचालन कोष’जस्ता अप्रत्यक्ष मोडल अपनाउने बाटो खोज्नुपर्ने उनीहरूको सुझाव छ।

विशेषज्ञको मत

सरकारले ‘वैकल्पिक विकास वित्त कोष’जस्ता कोष स्थापना गरी त्यसमा विदेशी मुद्रा सञ्चितिको निश्चित प्रतिशत रकम राखेर रणनीतिक पूर्वाधार परियोजनामा लगानी गर्न सक्ने अर्थविद् नरबहादुर थापा बताउँछन्।

‘नेपालको विदेशी मुद्रा सञ्चितिको ठूलो हिस्सा रेमिट्यान्सबाट आएको हो, जुन सरकारको राजस्व नभई जनताको निजी सम्पत्ति हो,’ अर्थविद् थापा भन्छन्, ‘यसले गर्दा सरकार वा राष्ट्र बैंकले यसलाई सोझै परिचालन गर्न सक्दैनन्। गल्फका कतिपय राष्ट्रहरूको जस्तो प्राकृतिक स्रोतको रोयल्टीबाट प्राप्त भएको पैसा होइन, जसलाई सरकारले वैकल्पिक वित्त विकास परिचालन कोषमा राखेर विकासमा लगानी गर्न सक्छ।’

थापाको भनाइमा सरकारले ‘वैकल्पिक विकास वित्त कोष’ जस्ता कोष स्थापना गरी त्यसमा विदेशी मुद्रा सञ्चितिको निश्चित प्रतिशत रकम राखेर रणनीतिक पूर्वाधार परियोजनामा लगानी गर्न सक्छ। सरकारले आयात र अन्य आवश्यक खर्चबाहेक बचेको विदेशी मुद्रा सञ्चिति परिचालनको नयाँ अवधारणा विकास गरेर आन्तरिक तरलतालाई समेत परिचालन गर्ने गरी विकासका काममा लगानी गर्ने प्रयास गर्नुपर्ने उनको बुझाइ छ।

यस्तै, सरकारको सिफारिसमा राष्ट्र बैंकले आयात प्रतिस्थापन गर्ने तथा निर्यात बढाउने उद्योगलाई विदेशी मुद्रामा ऋण उपलब्ध गराउने सुविधा दिन सक्ने राष्ट्रिय योजना आयोगका सदस्य डा. प्रकाशकुमार श्रेष्ठ बताउँछन्।

‘नेपालमा विदेशी मुद्रा सञ्चिति आन्तरिक पूर्वाधार विकासमा प्रत्यक्ष रूपमा प्रयोग हुँदैन। तर, यसको प्रयोग अप्रत्यक्ष रूपमा हुन्छ,’ आयोग सदस्य डा. श्रेष्ठ भन्छन्, ‘अप्रत्यक्ष रूपमा भनेको जब कुनै पूर्वाधार परियोजना जस्तै, जलविद्युत् आयोजना, सुरुङमार्ग वा ठूला उद्योग सुरु गरिन्छ, त्यसका लागि आवश्यक पर्ने अधिकांश उपकरण तथा प्रविधि नेपालमा उत्पादन हुँदैनन्। यस्ता सामग्री विदेशबाट आयात गर्नुपर्दा विदेशी मुद्रा आवश्यकता पर्छ। त्यसमा यस्ता सञ्चिति प्रयोग गर्ने मोडालिटी बनाउन सकिन्छ।’

उनका अनुसार परियोजनाले आन्तरिक बजारबाट नेपाली मुद्रा जुटाउँछ र सोही मुद्रा नेपाल राष्ट्र बैंकलाई दिएर आवश्यक विदेशी मुद्रा साट्छ। यसरी राष्ट्र बैंकसँग रहेको विदेशी मुद्रा सञ्चिति खर्च हुन्छ र त्यसको बदलामा देशमा पूर्वाधार निर्माणको काम अगाडि बढ्छ। यस्तो प्रक्रियाले विदेशी मुद्रा सञ्चितिलाई आयातका लागि भुक्तानी गर्न एवं देशको उत्पादन क्षमता बढाउन प्रयोग भई आन्तरिक लगानीलाई सहज बनाउन मद्दत गर्छ र अन्ततः राष्ट्रिय अर्थतन्त्रलाई टेवा पुग्ने उनको भनाइ छ।

राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक डा. गुणाकर भट्ट रेमिट्यान्सको भरमा बढेको नेपालको विदेशी मुद्रा सञ्चितिले हालसम्म मुख्यतया आयात धान्ने क्षमता बढाएको बताउँछन्।

राष्ट्र बैंकले आयात प्रतिस्थापन गर्ने तथा निर्यात बढाउने उद्योगलाई विदेशी मुद्रामा ऋण उपलब्ध गराउने सुविधा दिएसमेत सञ्चिति प्रयोग हुन्छ। यसले उत्पादनशील क्षेत्रमा विदेशी मुद्राको उपयोग बढाउँछ र दीर्घकालीन रूपमा सञ्चितिको स्रोतलाई विविधीकरण गर्ने उनको धारणा छ।

यस्तै, राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक डा. गुणाकर भट्ट रेमिट्यान्सको भरमा बढेको नेपालको विदेशी मुद्रा सञ्चितिले हालसम्म मुख्यतया आयात धान्ने क्षमता बढाएको बताउँछन्। तर, यो सञ्चिति उत्पादनशील क्षेत्रमा लगानी भई नयाँ रोजगारी सिर्जना र दिगो आर्थिक वृद्धि हासिल गर्न प्रयोग भएको छैन। त्यसैले यसले गरेको योगदानलाई पर्याप्त मान्न सकिँदैन। विदेशी मुद्रा प्रत्यक्ष वा अप्रत्यक्ष रूपले लगानीको माग बढ्ने गरी सरकारले नै पहल गर्नुपर्ने डा. भट्ट बताउँछन्।

‘सरकारले पुँजीगत खर्च बढाएर विदेशी मुद्रा सञ्चितिको उपयोग गर्न सक्छ। जब सरकारले पूर्वाधार निर्माणजस्ता ठूला परियोजनामा लगानी गर्छ, तब त्यसका लागि आवश्यक पर्ने प्लान्ट, मेसिनरी र विदेशी विशेषज्ञको सेवा आयात गर्नुपर्ने हुन्छ,’ डा. भट्ट भन्छन्, ‘यसले विदेशी मुद्राको माग बढ्छ र सञ्चिति चलायमान हुन्छ। यो तरिकाले अर्थतन्त्रमा गतिशीलता ल्याउनुका साथै रोजगारीका अवसर पनि सिर्जना हुन्छन्।’

‘सरकारले पुँजीगत खर्च बढाएर विदेशी मुद्रा सञ्चितिको उपयोग गर्न सक्छ। जब सरकारले पूर्वाधार निर्माणजस्ता ठूला परियोजनामा लगानी गर्छ, तब त्यसका लागि आवश्यक पर्ने प्लान्ट, मेसिनरी र विदेशी विशेषज्ञको सेवा आयात गर्नुपर्ने हुन्छ,’ डा. भट्ट भन्छन्, ‘यसले विदेशी मुद्राको माग बढ्छ र सञ्चिति चलायमान हुन्छ। यो तरिकाले अर्थतन्त्रमा गतिशीलता ल्याउनुका साथै रोजगारीका अवसर पनि सिर्जना हुन्छन्।’

उनका अनुसार अहिलेको समय सरकारले बूढीगण्डकीजस्ता ठूला जलविद्युत् आयोजना वा नयाँ सहर निर्माणजस्ता परियोजनालाई कार्यान्वयनमा ल्याउनु उपयुक्त हुन्छ। यसले आन्तरिक माग बढाउँछ र विदेशी मुद्रा सञ्चिति सही सदुपयोग हुन्छ।

नेपालको अहिलेको विदेशी मुद्रालाई सीधै लगानी गर्ने नभई आन्तरिक स्रोतलाई परिचालन गरेर पूर्वाधार विकास गर्ने संयन्त्र बनाउन सरकार, निजी क्षेत्र र वित्तीय संस्था मिलेर काम गर्न आवश्यक रहेको उनको भनाइ छ।

विदेशी मुद्रा सञ्चिति परिचालनको जोखिम

नेपालले पनि विदेशी मुद्रा सञ्चितिलाई सीधै पूर्वाधारमा प्रयोग गर्नुको सट्टा, ऋण जोखिम र वित्तीय अस्थिरताको जोखिम कम हुने वैकल्पिक विधिमा ध्यान केन्द्रित गर्नुपर्छ।

विदेशी मुद्रा सञ्चिति कुनै पनि देशको बाह्य आर्थिक शक्ति र स्थायित्वको प्रतीक हो। हाल पर्याप्त रहेको मुद्रा परिचालनलाई सावधानीपूर्वक र रणनीतिक रूपमा प्रयोग गर्नुपर्ने अर्थविद् डा. समीर खतिवडा बताउँछन्।

‘विदेशी मुद्रा सञ्चिति नेपालका लागि विकासमा आवश्यक हुन्छ, किनकि यसले वित्तीय सुरक्षा कबचका रूपमा काम गर्छ, आर्थिक स्थायित्व सुनिश्चित गर्छ, अन्तर्राष्ट्रिय व्यापारलाई सहज बनाउँछ र ऋण लिने क्षमतामा विश्वसनीयता बढाउँछ,’ अर्थविद् डा. खतिवडा भन्छन्, ‘सञ्चिति प्रयोगमा नेपालले भारतको अनुभवलाई विस्तारमा अध्ययन गर्नुपर्छ, भारतले १५ वर्षअघि नै विदेशी मुद्रालाई स्थानीय पूर्वाधार परियोजनामा प्रयोग गर्नेबारे छलफल गरेको थियो। त्यसबेला भारतले आईआईएफसीएल भन्ने वैकल्पिक मोडल निकालेको थियो। सम्भवतः नेपालले पनि त्यस्तै मोडल विचार गर्न सक्छ।’

यद्यपि सञ्चिति मुलुकको पूर्वाधार विकासका परियोजनामा प्रयोग गर्दा वित्तीय स्थायित्व र भुक्तानी सन्तुलनमा पर्ने जोखिमको पनि ख्याल गर्नुपर्ने डा. खतिवडाको सुझाव छ।

भारत सरकारले पनि पटक पटक विदेशी मुद्रा सञ्चितिलाई स्थानीय पूर्वाधार योजनामा प्रयोग गर्न सकिन्छ कि भनेर प्रयास गरेको थियो। तर, भारतीय रिजर्भ बैंक (आरबीआई)ले त्यसलाई अस्वीकार गर्यो। त्यसको विकल्पका रूपमा, सन् २००६ को बजेटमा विदेशी मुद्रा सञ्चितिको केही हिस्सा पूर्वाधारका लागि उपयोग गर्ने घोषणा गरियो।

यसअन्तर्गत आरबीआईबाट प्राप्त क्रेडिट लाइन प्रयोग गरी पूर्वाधार परियोजनामा आवश्यक पूँजीगत उपकरण आयातका लागि ऋण प्रवाह गर्ने उद्देश्यले लन्डनस्थित ’इन्डिया इन्फ्रास्ट्रक्चर फाइनान्स कम्पनी-यूके’(आईआईएफएल) स्थापना गरियो। यसले भारतका पूर्वाधार परियोजनामा वित्तीय सहयोग गर्छ भने आरबीआईले यसलाई सार्वजनिक वित्तीय संस्थाको मान्यता दिएको छ। तर, आरबीआईले सञ्चितिको प्रत्यक्ष प्रयोगको विरोध गर्दै आएको छ। यसको मुख्य कारण क्रेडिट जोखिम, वित्तीय स्थायित्वमा नकारात्मक असर र तरलतामा जोखिम हुने हो।

नेपालको विदेशी मुद्रा सञ्चिति हालसम्म प्रायः आयात भुक्तानी, ऋण सेवा र मुद्रा स्थायित्वमा मात्र प्रयोग हुँदै आएको छ।

खतिवडाका अनुसार, नेपालले पनि भारतको अनुभवबाट पाठ सिक्दै ‘नयाँ वैकल्पिक वित्त कोष’जस्ता वैकल्पिक कोष स्थापना गरेर त्यसमार्फत विदेशी मुद्रा सञ्चितिलाई पूर्वाधार क्षेत्रमा लगानी गर्नेबारे सोच्नुपर्छ।

‘अन्तर्राष्ट्रिय अभ्यासमा विदेशी मुद्रा सञ्चितिलाई सीधै पूर्वाधारमा लगानी गर्नु जोखिमपूर्ण मानिन्छ, जसका कारण भारतले पनि यसो नगरी आईआईएफसीएलजस्ता संस्थाको माध्यमबाट पूँजीगत वस्तुको आयातमा ऋण दिएको थियो,’ अर्थविद् डा. खतिवडा भन्छन्, ‘नेपालले पनि भारतको यो मोडलबाट सिकेर सञ्चितिलाई सुरक्षित रूपमा जलविद्युत् वा पर्यटन पूर्वाधारजस्ता उत्पादनशील क्षेत्रमा लगानी गर्नेबारे सोच्न सक्छ।’

‘अन्तर्राष्ट्रिय अभ्यासमा विदेशी मुद्रा सञ्चितिलाई सीधै पूर्वाधारमा लगानी गर्नु जोखिमपूर्ण मानिन्छ, जसका कारण भारतले पनि यसो नगरी आईआईएफसीएलजस्ता संस्थाको माध्यमबाट पूँजीगत वस्तुको आयातमा ऋण दिएको थियो,’ अर्थविद् डा. खतिवडा भन्छन्, ‘नेपालले पनि भारतको यो मोडलबाट सिकेर सञ्चितिलाई सुरक्षित रूपमा जलविद्युत् वा पर्यटन पूर्वाधारजस्ता उत्पादनशील क्षेत्रमा लगानी गर्नेबारे सोच्न सक्छ।’

विदेशी सञ्चितिलाई आर्थिक सुरक्षाको कबचका रूपमा केवल आयात धान्न प्रयोग गर्ने कि उत्पादनशील क्षेत्रमा लगानी गरी दिगो आर्थिक विकासको इन्जिन बनाउने भन्ने विषयमा गहन छलफल अहिलेको आवश्यकता रहेको उनको भनाइ छ।

यस्तै, डा. गुणाकर भट्टसमेत नेपालको विदेशी मुद्राा सञ्चिति हाल सुरक्षित अवस्थामा रहे पनि यसलाई नाफा कमाउने साधनभन्दा पनि देशको आर्थिक स्थायित्व र पूर्वाधार विकासका लागि प्रयोग गर्नु उपयुक्त हुने बताउँछन्।

उनका अनुसार अत्यधिक प्रतिफलको लोभमा विदेशी मुद्रा सञ्चितिलाई जोखिमपूर्ण क्षेत्रमा लगानी गर्दा ठूलो घाटा हुन सक्छ। केही वर्षअघि श्रीलंकाको बन्डमा लगानी गर्ने नेपाली बैंकहरूले घाटा बेहोरेका थिए। राष्ट्र बैंकले प्रतिफलभन्दा सुरक्षा र तरलतालाई प्राथमिकता दिनुपर्छ।

सम्भावित जोखिमहरू

रेमिट्यान्सबाट आएको पैसा अनुत्पादक क्षेत्रमा खर्च हुँदा (जस्तै, विलासी वस्तु आयातमा) विदेशी मुद्रा सञ्चिति क्षणभरमै घट्न सक्छ। यसले अर्थतन्त्रलाई दीर्घकालीन रूपमा कमजोर बनाउँछ र ‘डच डिजिज’ जस्ता समस्या निम्त्याउन सक्छ।

यदि आर्थिक वृद्धिदर बढ्यो भने आयातमा पनि अप्रत्याशित वृद्धि हुन सक्छ। अहिलेको सञ्चिति पर्याप्त देखिए पनि उच्च आर्थिक वृद्धिदरका लागि आवश्यक पर्ने पुँजीगत वस्तु र कच्चा पदार्थ आयात बढ्दा सञ्चितिमा दबाब पर्न सक्छ।

राष्ट्र बैंकले विदेशी मुद्रा सञ्चितिबाट राम्रो प्रतिफल प्राप्त गर्न दीर्घकालीन बन्डमा लगानी गरे पनि यदि आयात भुक्तानी वा अन्य कारणले तत्काल तरलता आवश्यकता पर्यो भने त्यसलाई लिक्विड गर्न (बिक्री गर्न) गाह्रो हुन सक्छ। यसले आपतकालीन अवस्थामा वित्तीय व्यवस्थापनमा चुनौती आउँछ।

भावी नीतिगत कार्यदिशा

नेपालको विदेशी मुद्रा सञ्चिति हालसम्म प्रायः आयात भुक्तानी, ऋण सेवा र मुद्रा स्थायित्वमा मात्र प्रयोग हुँदै आएको छ। तर, दीर्घकालीन आर्थिक सुरक्षा र विकासलाई दृष्टिगत गर्दै यसको उपयोगलाई रणनीतिक र उत्पादनशील बनाउन नीतिगत सुधार आवश्यक छ।

सोभरेन वेल्थ फन्ड स्थापना

सबैभन्दा पहिले नेपालले विदेशी मुद्रा सञ्चितिलाई सोभरेन वेल्थ फन्डको अवधारणामा लैजानुपर्छ। नर्वे वा सिंगापुरको जस्तै ठूलो स्वरुपमा नभए पनि नेपालले प्रारम्भिक रूपमा रेमिट्यान्स र पर्यटन आम्दानीबाट बनेको विदेशी मुद्रा सञ्चितिको एक अंशलाई दीर्घकालीन लगानीमुखी कोषमा राख्न सक्छ। यसबाट उत्पन्न हुने आयलाई शिक्षा, स्वास्थ्य, पूर्वाधार र सामाजिक सुरक्षामा खर्च गर्न सकिन्छ।

भावी कार्यदिशाका मुख्य विन्दुहरू

विविधीकरण रणनीति

नेपालले विदेशी मुद्रा सञ्चितिलाई विविधीकृत रूपले राख्ने रणनीति बनाउनुपर्छ। अहिले प्रायः अमेरिकी डलरमा मात्र सञ्चिति राखिएको छ, जसले विनिमय दर उतारचढाव र अमेरिकी वित्तीय नीतिसँग अत्यधिक निर्भरता ल्याउँछ। युरो, जापानी येन, चिनियाँ युआन वा स्वीसमा पनि सञ्चिति राख्ने हो भने जोखिम व्यवस्थापन हुन्छ। साथै, सुरक्षित बन्ड, सुन वा अन्तर्राष्ट्रिय संस्थागत लगानीमा पनि केही हिस्सा राख्न सकिन्छ।

आर्थिक कूटनीतिक प्रयोग

तेस्रो, नेपालले विदेशी मुद्रा सञ्चितिलाई आर्थिक कूटनीतिक साधनका रूपमा प्रयोग गर्न सक्ने सम्भावना छ। भारतले जस्तै छिमेकी मुलुकलाई मुद्रा स्वाप सुविधा दिएर वा क्षेत्रीय वित्तीय सहकार्य बढाएर नेपालले आफ्नो आर्थिक प्रभावलाई मजबुत बनाउन सक्छ। यसले केवल आपतकालीन अवस्थामा सहयोग गर्ने मात्र होइन, नेपालप्रति क्षेत्रीय विश्वास र निर्भरता पनि बढाउँछ।

अन्तर्राष्ट्रिय लगानीमा प्रवेश

चौथो, नेपालले विदेशी मुद्रा सञ्चितिबाट अन्तर्राष्ट्रिय लगानीमा प्रवेश गर्ने सम्भावना पनि हेर्नुपर्छ। सुरक्षित लगानीका लागि अन्तर्राष्ट्रिय पूर्वाधार परियोजना वा बहुराष्ट्रिय कम्पनीहरूको बन्ड/क्विटीमा सानो अंश लगानी गर्न सकिन्छ। यसबाट अतिरिक्त आय आर्जन हुन सक्छ, जसले नेपाललाई उपभोगमुखी प्रयोगभन्दा बाहिर ल्याउँछ।

संयोजन र पारदर्शिता

पाँचौं, राष्ट्र बैंक र सरकारबीच संयोजन र पारदर्शिता अत्यावश्यक छ। विदेशी मुद्रा सञ्चितिलाई कुन क्षेत्रमा प्रयोग गर्ने भन्ने निर्णयमा दीर्घकालीन रणनीति, स्पष्ट प्राथमिकता र राजनीतिक सहमति आवश्यक पर्छ। यसका लागि नियमित प्रतिवेदन प्रकाशन, जनताको निगरानी र वित्तीय विशेषज्ञको सुझाव आवश्यक हुन्छ।

तत्कालीन उपप्रधान तथा अर्थमन्त्री विष्णुप्रसाद पौडेलले दर्ता गराएको विधेयकमा न्यूनतम १ खर्ब र चुक्ता पुँजी २५ अर्ब रुपैयाँ हुने व्यवस्था गरिएको छ।

नेपालको विदेशी मुद्रा सञ्चितिलाई केवल आयात भुक्तानीका लागि मात्र नभई दिगो आर्थिक वृद्धि र भविष्यको सुरक्षातर्फ मोड्ने नीतिगत कार्यदिशा अपरिहार्य देखिन्छ।

वैकल्पिक विकास वित्त परिचालन कोष

सरकारले आगामी आर्थिक वर्ष २०८२/८३ देखि ‘वैकल्पिक विकास वित्त कोष’ सञ्चालनमा ल्याउने तयारी गरेको छ। यसको दफावार छलफल प्रतिनिधि सभाअन्तर्गतको अर्थ समितिमा भइरहेको छ। तत्कालीन उपप्रधान तथा अर्थमन्त्री विष्णुप्रसाद पौडेलले दर्ता गराएको विधेयकमा न्यूनतम १ खर्ब र चुक्ता पुँजी २५ अर्ब रुपैयाँ हुने व्यवस्था गरिएको छ। सरकारले यस कोषमार्फत ठूला पूर्वाधार आयोजना सञ्चालन गरी वैकल्पिक वित्तीय स्रोत जुटाउने योजना बनाएको छ। कोषको कुल पुँजीमा सरकारको कम्तीमा ५१ प्रतिशत लगानी रहनेछ। यसले कोषलाई राज्यको पूर्ण संरक्षण प्रदान गर्छ।

कोषमा कर्मचारी सञ्चय कोष, नागरिक लगानी कोष, सामाजिक सुरक्षा कोष र बीमा कम्पनी जस्ता दीर्घकालीन प्रकृतिका संस्थाको लगानी रहनेछ भनी उल्लेख गरिएको छ। यिनको लगानीले कोषको वित्तीय आधारलाई थप बलियो र दिगो बनाउने अपेक्षा सरकारको छ।

कोषमा कर्मचारी सञ्चय कोष, नागरिक लगानी कोष, सामाजिक सुरक्षा कोष र बीमा कम्पनी जस्ता दीर्घकालीन प्रकृतिका संस्थाको लगानी रहनेछ भनी उल्लेख गरिएको छ। यिनको लगानीले कोषको वित्तीय आधारलाई थप बलियो र दिगो बनाउने अपेक्षा सरकारको छ।

यस्तै, कोषले कुनै निश्चित आयोजनाका लागि मात्रै ऋणपत्र जारी गरेर सीधै बजारबाट पैसा उठाउन सक्ने अवधारणासमेत यसमा समेटिएको छ। साथै, वैदेशिक रोजगारीमा रहेका नेपालीको बचतलाई देश निर्माणमा लगाउन एउटा समर्पित कोष स्थापना गर्ने बाटो यसमा खुलाइएको छ।

सरकारको स्वामित्वमा रहेका तर पूर्ण क्षमतामा सञ्चालन नभएका सम्पत्तिलाई धितो राखेर वा त्यसबाट भविष्यमा आउने आम्दानीको आधारमा बजारबाट पैसा जुटाउन सकिन्छ। वातावरणमैत्री र हरित पूर्वाधारका परियोजनाका लागि अन्तर्राष्ट्रिय बजारबाट हरित ऋणपत्र जारी गरी लगानी जुटाउन सकिने विधेयकमा उल्लेख छ।

यही वैकल्पिक विकास वित्त परिचालन कोषमार्फत नै पर्याप्त रहेको नेपालको विदेशी मुद्रा सञ्चिति परिचालन गरेर देशको आर्थिक विकासमा योगदान पुर्याउन सकिने अर्थविद्को भनाइ छ।

सोभरेन वेल्थ फन्डको अवधारणा र वास्तविकता

सोभरेन वेल्थ फन्ड भन्नाले मुलुकले आर्जन गरेको विदेशी वा स्वदेशी मुद्राको केही हिस्सा भविष्यका आर्थिक संकटका लागि सुरक्षित गर्ने कोष हो। यसलाई सञ्चालन गर्ने अधिकार सरकारसँग हुन्छ र यसमा सञ्चित रकमलाई जोखिम न्यून हुने गरी पूर्वनिर्धारित क्षेत्रमा लगानी गरिन्छ।

यो विशेषगरी प्राकृतिक स्रोत (तेल, ग्यास, खनिज) वा व्यापार व्यवसायबाट ठूलो मात्रामा विदेशी मुद्रा आर्जन गर्ने देशले आगामी दिनमा आयका स्रोत समाप्त भए पनि राज्य सञ्चालन गर्न सक्ने उद्देश्यले स्थापना गरेका हुन्छन्। फन्डमार्फत सञ्चित रकम संकटका बेला पूर्ण रूपमा प्रयोग गर्न सकिन्छ।

कोभिड महामारी, युद्ध वा प्राकृतिक विपद्जस्ता संकटका समयमा धेरै देशले ऋण वा अनुदानमा निर्भर हुनुपरेको छ भने बलियो सोभरेन वेल्थ फन्ड भएका मुलुकले भने आफ्नै कोष प्रयोग गरी अर्थतन्त्रलाई स्थायित्व दिन सफल भएका छन्। यसकारण यो फन्डलाई भविष्यको आर्थिक पुनरुत्थान र दीर्घकालीन वित्तीय सुरक्षाको महत्त्वपूर्ण साधन मानिन्छ।

सोभरेन वेल्थ फन्ड सामान्यतया प्राकृतिक स्रोत (जस्तै, तेलखानी) बेचेर प्राप्त हुने आम्दानीबाट स्थापना गरिन्छ, जुन राजस्वको हिस्सा हो। तर, नेपालमा विदेशी मुद्रा सञ्चितिको मुख्य स्रोत विप्रेषण हो, जुन जनताको निजी आम्दानी हो। यसरी नेपालको परिस्थिति फरक भएको हुनाले त्यस्ता फन्डले दुरुपयोगको जोखिम बढाउँछन्।

अर्थविद् थापाका अनुसार विदेशी मुद्रा सञ्चितिलाई हेरेर त्यसको उपयोग गर्ने योजना बनाउनु गलत हो। यसको सट्टा मुलुकमा लगानी बढाउने र उत्पादनशील काम गर्ने योजना बनाउनुपर्छ। जब लगानी वातावरण बन्छ, विदेशी मुद्रा सञ्चिति स्वतः उपयोगमा आउँछ र यसले मुलुकको अर्थतन्त्रलाई चलायमान बनाउँछ।

नेपालको विदेशी मुद्रा सञ्चिति मुलुकको आर्थिक सुरक्षाका लागि महत्त्वपूर्ण भए पनि यसको उचित परिचालन हुन सकेको छैन। यसलाई प्रत्यक्ष रूपमा पूर्वाधारमा लगानी गर्ने रणनीति जोखिमपूर्ण हुन सक्छ। त्यसैले सरकार र राष्ट्र बैंकले समन्वय गरेर आन्तरिक तरलतालाई परिचालन गर्ने र उत्पादनशील क्षेत्रमा लगानी गर्ने नीति बनाउनु आवश्यक छ।

ठूला पूर्वाधार परियोजनामा लगानी बढाएर विदेशी मुद्राको माग सिर्जना गर्ने र यसलाई आयात प्रतिस्थापन तथा निर्यात प्रवद्र्धन गर्ने उद्योगमा प्रयोग गर्ने रणनीति नै अहिलेको आवश्यकता हो। यसले मात्रै विदेशी मुद्रा सञ्चितिलाई वित्तीय सुरक्षाको दायराबाट माथि उठाएर दिगो आर्थिक विकासको आधार बनाउन मद्दत गर्नेछ। यसका लागि सरकारले निजी क्षेत्रसँगको सहकार्यमा ठोस योजना बनाउनुपर्छ।