काठमाडौं। पछिल्लो समय बैंक तथा वित्तीय संस्थामा संस्थागत निक्षेपकर्तालाई मुद्दती निक्षेपमा पैसा राख्न समस्या हुन थालेको छ। कर्जाको माग नभएको र प्रणालीमा अधिक लगानी योग्य रकम भएको भन्दै बैंकहरुले मुद्दती निक्षेपको हिस्सा घटाउन थालेपछि निक्षेपकर्तालाई समस्या हुन थालेको हो।

अघिल्लो वर्षदेखि बैंकिङ क्षेत्रमा अपेक्षित कर्जाको माग छैन। निक्षेपको ग्रोथअनुसार कर्जाको न्यून हुँदा बैंकहरुलाई निक्षेपको खर्च धान्न समस्या हुन थालेको छ। जसका कारण बैंकहरुले परिपक्क भएको मुद्दती नवीकरण नगर्ने र त्यही मुद्दती साधारण बचत खातामा सार्ने गर्न थालेका छन्।

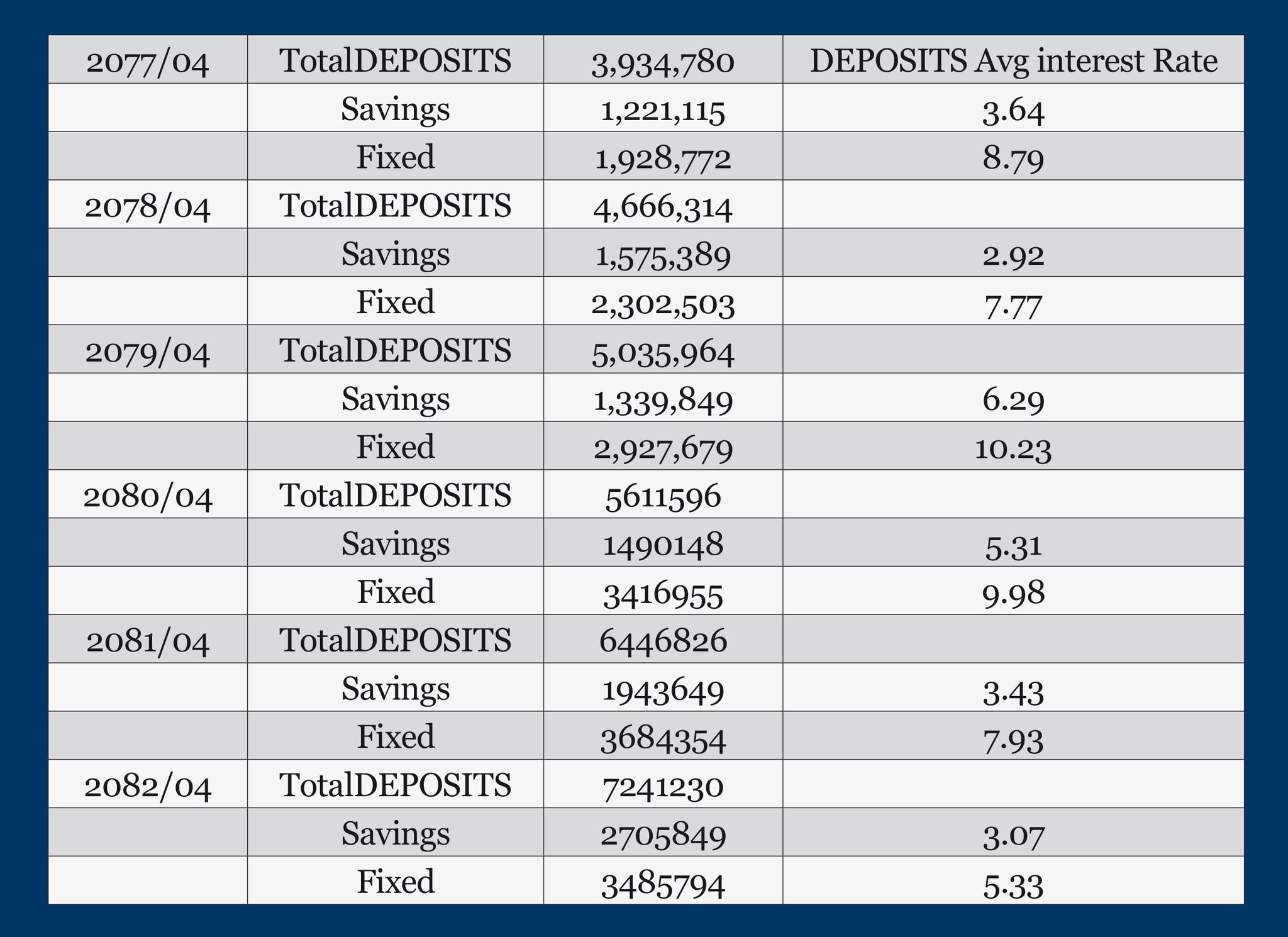

यसले एक वर्षको अवधिमा बैंक तथा वित्तीय संस्थाहरुमा कुल निक्षेप मुद्दतीको हिस्सा ९.०१ प्रतिशत विन्दुले घटेको छ। साधारण बचतको हिस्सा ७.२२ प्रतिशत विन्दुले बढेको राष्ट्र बैंकद्वारा प्राप्त तथ्यांकले देखाउँछ।

२०८१ साउन मसान्तसम्म बैंक तथा वित्तीय संस्थाले कुल ६४ खर्ब ४६ अर्ब रुपैयाँ निक्षेप संकलन गरेका थिए। जसमा ५७.१५ प्रतिशत मुद्दती खातामा र ३०.१५ प्रतिशत बचत खातामा थियो भने बाँकी चालु खाता, कल खाता र अन्य खातामा थियो। २०८२ साउन मसान्तमा बैंक तथा वित्तीय संस्थाले कुल ७२ खर्ब ४१ करोड रुपैयाँ निक्षेप संकलन गर्दा ४८.१४ प्रतिशत मुद्दतीको र ३७.३७ प्रतिशत बचत खाताको हिस्सा छ।

कर्जाको माग नहुँदा बैंकहरु अधिक तरलताको व्यवस्थापनमा ठूलो निक्षेपको हिस्सा घटाउँदै गएको कुमारी बैंकका प्रमुख कार्यकारी अधिकृत तथा नेपाल बैंकर्स संघका कार्यकारिणी सदस्य रामचन्द खनाल बताउँछन्।

व्यक्तिगत मुद्दती निक्षेपकर्ताले मुद्दती र बचत खाताको ब्याजदरमा खासै अन्तर नभएकाले आफैले नवीकरण नगरी बचत खातामा नै निक्षेप राख्ने बढी भएको उनको भनाइ छ।

‘संस्थागत निक्षेप लिनका लागि बोलकबोल हुँदा हामी विटमा गइरहेका छैनौँ,’ उनले भने, ‘अहिले कर्जाको डिमाण्ड छैन, सिडी रेसियो पनि सजह अवस्थामा भएकाले कर्जा डिमाण्ड भए पनि दिनका लागि बैंकसँग प्रयाप्त पैसा छ, त्यसैले नयाँ निक्षेपको आवश्यकता अहिले छैन।’

व्यक्तिगत मुद्दती निक्षेपकर्ताले मुद्दती र बचत खाताको ब्याजदरमा खासै अन्तर नभएकाले आफैले नवीकरण नगरी बचत खातामा नै निक्षेप राख्ने बढी भएको उनको भनाइ छ। उनका अनुसार हाल कुमारी बैंकमा करिब २० अर्ब रुपैयाँ लगानी योग्य रकम छ।

अन्य बैंकमा समेत राष्ट्र बैंकले निर्धारण गरेको कर्जा निक्षेपअनुपात (सिडी रेसियो) सहज अवस्थामा भएको हुँदा लगानी योग्य रकम प्रयाप्त रहेको प्रष्ट हुन्छ। राष्ट्र बैंकले बैंकहरुलाई ९० प्रतिशत सिडी रेसियो कायम गरेर कर्जा प्रावाह गर्न भनेको छ। अर्थात् एक सय रुपैयाँ निक्षेप संकलन गर्दा ९० रुपैयाँसम्म कर्जा प्रवाह गर्न पाउने नियामकीय व्यवस्था हो। तर, हाल बैंकिङ क्षेत्रको औसत सिडी रेसियो ७४.६२ प्रतिशत कायम छ।

समग्र अर्थतन्त्र आर्थिक मन्दीमा रहेको समयमा बैंकहरूले समेत कर्जा प्रवाह गर्न नसकेको हुँदा नयाँ निक्षेप लिन नसकेको लक्ष्मी सनराइज बैंकका चिफ फाइनान्स अफिसर पियुसराज अर्याल बताउँछन्।

‘समग्र बैंकिङ क्षेत्रमा कर्जाको माग छैन भने अधिक तरलताले गर्दा बैंकहरुले सस्तो दरमा राष्ट्र बैंकमा निक्षेप राख्नुपरेको छ,’ बैंकका फाइनान्स अफिसर अर्यालले क्यापिटल नेपालसँग भने, ‘यसले अहिले बैंकहरुले नयाँ निक्षेप लिन सकिरहेका छैनन्, आवश्यकताभन्दा निक्षेपकर्ताको व्यक्तिगत सम्बन्ध बचाउन बैंकहरुले निक्षेप लिइरहेका छन्।’

अहिले संस्थागत निक्षेपकर्तालाई होस् वा अन्य व्यक्तिगत निक्षेपकर्तालाई एक बैंकबाट अर्को बैंकमा केही प्रतिशत ब्याज बढी दिएकाले निक्षेप सार्न समस्या भएको उनको भनाइ छ।

एक वर्षअघि तीन अर्ब रुपैयाँको हाराहारीमा रहेको बैंकिङ क्षेत्रमा मौज्दात तरलता शतप्रतिशतले वृद्धि भएर असोज २६ गतेसम्म ६ अर्ब ३२ करोड रुपैयाँ बैंकिङ क्षेत्रमा लगानी योग्य रकम मौज्दात छ। चालु वर्षको असोज २६ गतेसम्म राष्ट्र बैंकले सात खर्ब ४५ करोड रुपैयाँ बजारबाट न्यूनतम २.५० प्रतिशतदेखि अधिकतम २.७५ प्रतिशत ब्याजमा निक्षेप संकलन गरेको छ। राष्ट्र बैंकले निक्षेप संकलन उपकरणमार्फत बैंकिङ प्रणालीमा अधिकत तरलता हुँदा निक्षेप खिच्ने र तरलता अभाव हुँदा रिपोमार्फत् तरलता प्रवाह गर्छ।

अहिले संस्थागत निक्षेपकर्तालाई होस् वा अन्य व्यक्तिगत निक्षेपकर्तालाई एक बैंकबाट अर्को बैंकमा केही प्रतिशत ब्याज बढी दिएकाले निक्षेप सार्न समस्या भएको उनको भनाइ छ। घटेको ब्याजदरमा पनि बैंकले नयाँ निक्षेपकर्तालाई भन्दा पुरानै निक्षेपकर्तालाई प्राथमिकतामा राख्दा निक्षेपकर्ताको बयाज आम्दानी घटेको छ।

-1760417915.jpg)

एक वर्षको अवधिमा बैंकहरुले दिने निक्षेपको औसत ब्याजदर मुद्दती निक्षेपमा २.६ प्रतिशत विन्दुले र बचतमा ०.३६ विन्दुले घटेको छ। एकातिर ब्याजदर घट्ने अर्को तिर बैंकमो मुद्दतीमा लगानी गर्न समस्या भएपछि बैंक तथा वित्तीय संस्थाको सबैभन्दा ठूलो निक्षेपकर्ता कर्मचारी सञ्चायकोषले सञ्चयकर्ताको ब्याजदर घटाउने तयारी गरेको छ। हाल ५ प्रतिशत ब्याज दिइरहेको कोषले पुसमा त्यसको पुनः मूल्यांकन गर्न लागेको कोषका प्रवक्ता दामेदर प्रसाद सुवेदीले बताए।

‘सञ्चयकर्तालाई ५ प्रतिशत ब्याज दिइरहेको कोषले लगानी भने अधिकतम ३ प्रतिशतमा गर्न पाएको छ, अहिलेसम्म घाटामै गएर भए पनि सञ्चयकर्तालाई बढी ब्याज दिइरहेका छौँ,’ कोषका प्रवक्ता सुवेदीले क्यापिटल नेपालसँग भने, ‘अहिलेसम्म गत वर्षको नाफाले कभर भइरहेको छ, तर अब पुसमा लिने र दिने ब्याजदरको पुनःमूल्यांकन गर्ने तयारी गरेका छौँ।’

कोषले हाल घटेको ब्याजदरको भार वित्तीय विवरणमा नपर्ने गरी लगानीको ब्याजदर सञ्चयकर्तालाई दिने ब्याजदर पनि पुनःमूल्यांकन गर्न लागेको उनको भनाइ छ।

उनका अनुसार कोषले सरकारी ऋणपत्रमा थोरै लगानी गर्न पाउने हुनाले बैंककै मुद्दतीमा लगानी भर पर्नुपर्ने हुन्छ। ऋणपत्रमा भने अधिकतम ४ प्रतिशतसम्म ब्याज छ। तर, अधिकतम लगानी बैंककै मुद्दतीको भरमा हुँदा हाल निक्षेपको बोलकबोल जान पनि मुस्किल हुन थालेको उनले बताए।

गत वर्षदेखि बैंक तथा वित्तीय संस्थामा कर्जामा माग अपेक्षित नभएपछि खर्च कम गर्न उनीहरुले निक्षेपको दर घटाइरहेका छन्।

‘एक वर्षअघिसम्म बिडमा आवेदनको भिड हुन्थ्यो, अहिले बिड पूरा हुन हम्मेहम्मे परेको छ। घाटामै गएर पनि सञ्चयकर्ताालाई ब्याज दिइरहेको छ। कर्मचारी सञ्चाय कोषले गरेको निक्षेपको बोककबोल सबै जान हम्मेहम्मे परिररहेको छ। बैंकहरुले आवश्यकताको आधारमा भन्दा सम्बन्धको आधारमा विडमा सहभागी भएर निक्षेप लिइरहेका छन्,’ उनले भने।

गत वर्षदेखि बैंक तथा वित्तीय संस्थामा कर्जामा माग अपेक्षित नभएपछि खर्च कम गर्न उनीहरुले निक्षेपको दर घटाइरहेका छन्। लामो समयको लागि निक्षेप लिइरहेका छैनन्। तरलता बढी भएर खर्च घटाउन बैंकहरुले निक्षेप नलिएका हुन्। नेपालका ठूला संस्थागत निक्षेपकर्ताको लगानी बैंकको मुद्दती केन्द्रीत हुँदा समस्या भएको अर्थविद् अनलराज भट्टराई बताउँछन्।

‘नेपालमा बैंकको मुद्दती निक्षेपमा बढी डिपेण्ड भएका छ। अन्य क्षेत्रमा लागनी गर्नकालगि नीतिगत सहजता छैन, सरकारी ऋणपत्र खरिदमा सजता दिनु पर्यो, ऋणपत्र बजारलाई राम्रो बनाउने, पुँजी बजारलाई सबल बनाउनु पर्यो, सहकारी संस्थाहरुको समस्याले गर्दा निक्षेप राख्नको लागि बैंकमा निर्भर रहनुपर्ने अवस्था छ,’ उनले भने।

उनका अनुसार नेपालमा विकसित मुलुक जस्तो शुन्य ब्याजदर राख्न सक्ने अवस्था छैन। तर, नागरिक लगानी कोष, बिमा कम्पनीहरु जस्ता बैंकमा नै निक्षेप राखेर आम्दानी गर्ने संस्थाहरुलाई समस्या हुन्छ र भोलिका दिनमा बैंकलाई आवश्यक पर्दा उनीहरुले बैंकलाई निक्षेप नदिने हुन्छन्।