काठमाडाैं। पछिल्लो समय विभिन्न कारणले पुराना ऋणीहरूले किस्ता समयमै बुझाउन नसक्दा बैंकहरूको व्यवसाय विस्तारसँगै प्रतिफल वितरणसमेत गम्भीर रूपमा प्रभावित भएको छ। खराब कर्जा (एनपीएल)को उच्च वृद्धिले वाणिज्य बैंकहरूलाई पुँजीकोष व्यवस्थापनमा सकस पर्न थालेको छ। यसले गर्दा बैंकहरू नयाँ कर्जा प्रवाह गर्न नसक्ने र आफूले कमाएको नाफाबाट समेत लगानीकर्तालाई लाभांश वितरण गर्न नसक्ने गम्भीर अवस्थामा पुगेका छन्।

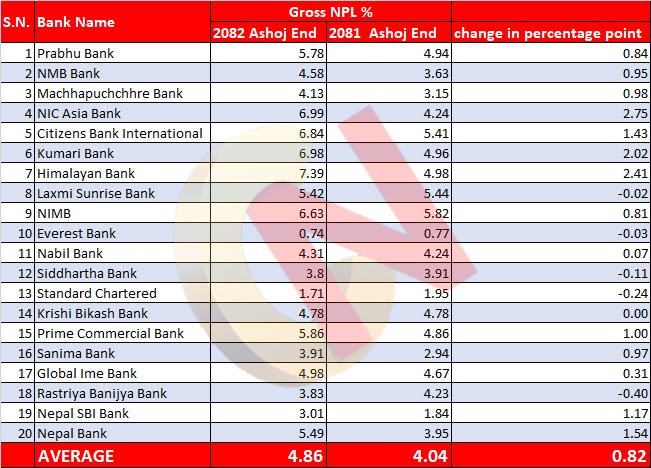

अघिल्लो वर्षदेखि नै आर्थिक मन्दी र पछिल्लो समयको जेनजी प्रदर्शनले बैंकका ऋणी रहेका उद्योगी, व्यवसायी तथा व्यापारी लगायत सर्वसाधारणमा 'चक्रीय प्रभाव' पर्दा बैंकको कर्जा समयमै तिर्न सकेका छैनन्। यसले गर्दा बैंकहरूको निष्क्रिय कर्जा (एनपीएल) ७ प्रतिशतभन्दा माथि पुगेको छ। त्यसमा अर्बौं रुपैयाँ कर्जा नोक्सानी व्यवस्था (प्रोभिजन) वापत खर्च गर्नुपरेको छ।

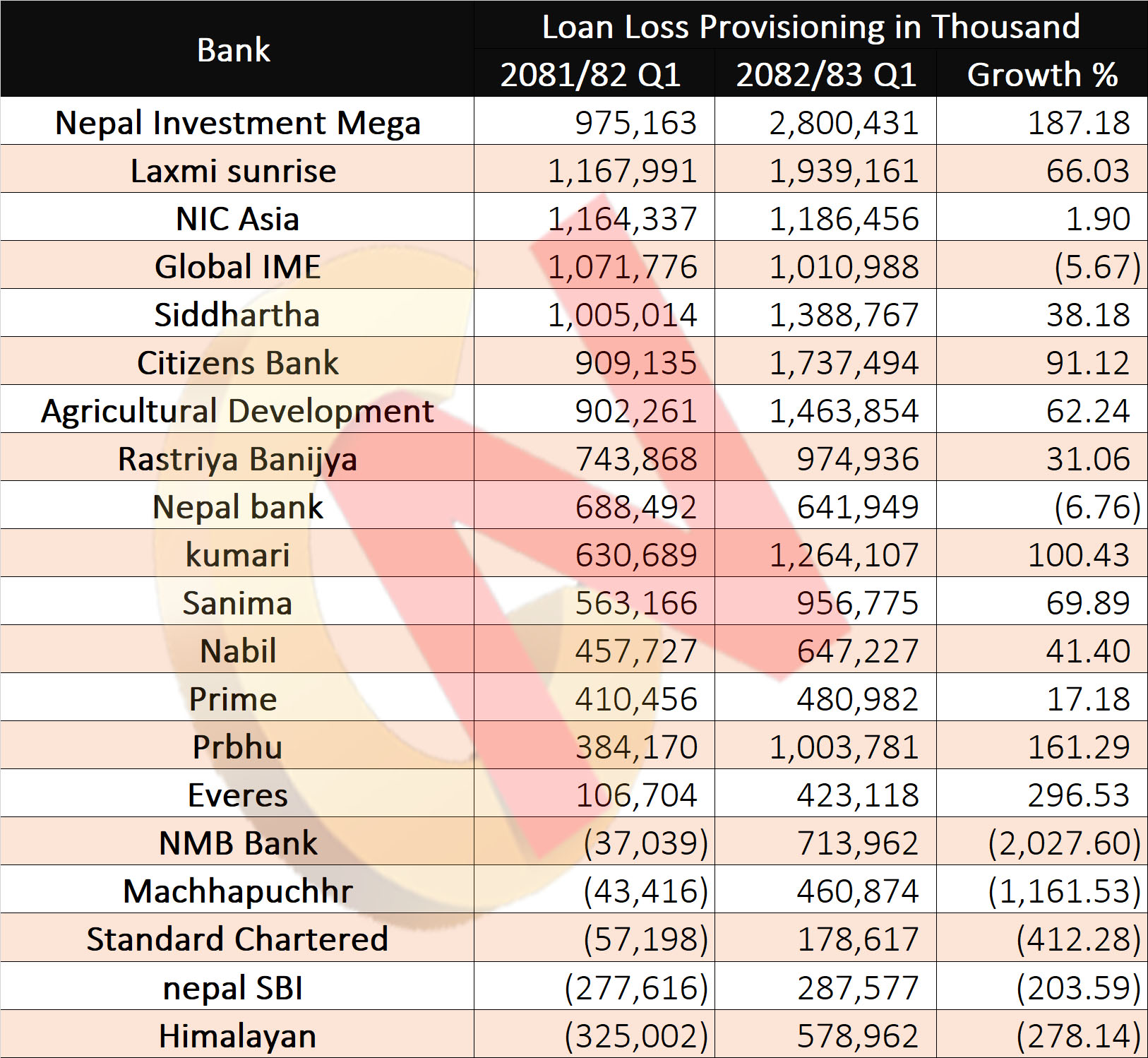

पहिलो त्रैमासमै ११ अर्बभन्दा बढी प्रोभिजन

चालु आर्थिक वर्षको पहिलो त्रैमासमा मात्रै २० वाणिज्य बैंकहरूले बढेको एनपीएलमा ११ अर्ब १८ करोड रुपैयाँभन्दा बढी प्रोभिजन गरेका छन्। यसरी ऋणीले समयमा साँवा ब्याज नतिरेको कर्जामा बैंकहरूले प्रोभिजन गर्नुपर्दा बैंकहरूको प्राथमिक पुँजीकोष १.२९ प्रतिशत अंकसम्म घटेको छ। आधा दर्जन बैंकको पुँजीकोष नियामकले निर्धारण गरेको सीमा नजिक पुगेको छ। यही कारणले बैंकहरू प्रयाप्त लगानीयोग्य रकम मौज्दात भएपनि व्यवसाय विस्तार रोक्नुपर्ने प्रमुख कारक पुँजीकोष व्यवस्थापन बन्दै गएको देखिन्छ।

नेपाल राष्ट्र बैंकद्वारा जारी 'क्यापिटल एडिक्वेसी फ्रेमवर्क २०१५' अनुसार बैंकहरूले ८.५ प्रतिशत प्राथमिक पुँजी (सीसीएआर) र २.५ प्रतिशत क्यापिटल कन्जर्भेसन बफर अर्थात् पूरक पुँजी (सीएआर) गरी कूल ११ प्रतिशत पुँजीकोष कायम गर्नुपर्छ। उक्त सीमाभन्दा तल पुँजीकोष भएका बैंकहरूलाई राष्ट्र बैंकले लाभांश वितरणमा रोक लगाउँछ। गत वर्षमा केही वाणिज्य बैंकहरूले प्राथमिक पुँजीकोष सीमाभन्दा तल कायम गरेकै कारणले चालु वर्षमा लाभांश वितरण गर्न पाउँदैनन्।

'बोर्डर लाइन' बैंकलाई नगद लाभांश रोक्ने तयारी

अहिले पुँजीकोष नियामकले तोकेको 'बोर्डर लाइन'मा रहेका बैंकहरूलाई समेत लाभांश वितरणमा रोक लगाइने राष्ट्र बैंकका प्रवक्ता गुरुप्रसाद पौडेलले बताएका छन्।

"पछिल्लो समयमा असोज मसान्तको अवस्था हेर्दा जेनजी आन्दोलन र आर्थिक मन्दीजस्ता कारणले गर्दा असुली हुनुपर्ने कर्जा पनि हुन सकेको छैन। यस्तो बेलामा स्वाभाविक ढंगले बैंकहरूको एनपीएल वृद्धि भएको देखिन्छ," राष्ट्र बैंकका प्रवक्ता पौडेलले क्यापिटल नेपालसँग भने, "एनपीएल बढेपछि प्रोभिजन बढ्ने र त्यसको प्रभाव बैंकको पुँजीकोषमा पर्ने हुन्छ।"

उनले थपे, "पहिलो त्रैमासमा केही बैंकहरूको पुँजीकोष बोर्डर लाइनमा पुगेको छ। यस्ता बैंकहरूको हकमा, क्यास डिभिडेन्ड गरेर क्यास आउट भइसकेपछि पनि राष्ट्र बैंकको निर्देशन अनुसारको पुँजीकोष सुनिश्चित हुन्छ वा हुँदैन भनेर गहन विश्लेषण गरिन्छ। तोकिएको सीमाभन्दा तल प्राथमिक पुँजीकोष पुग्ने भएमा नगद लाभांश वितरणको स्वीकृति दिइँदैन।"

पाँच बैंकको पुँजीकोष खतराको घण्टी बज्ने स्तरमा

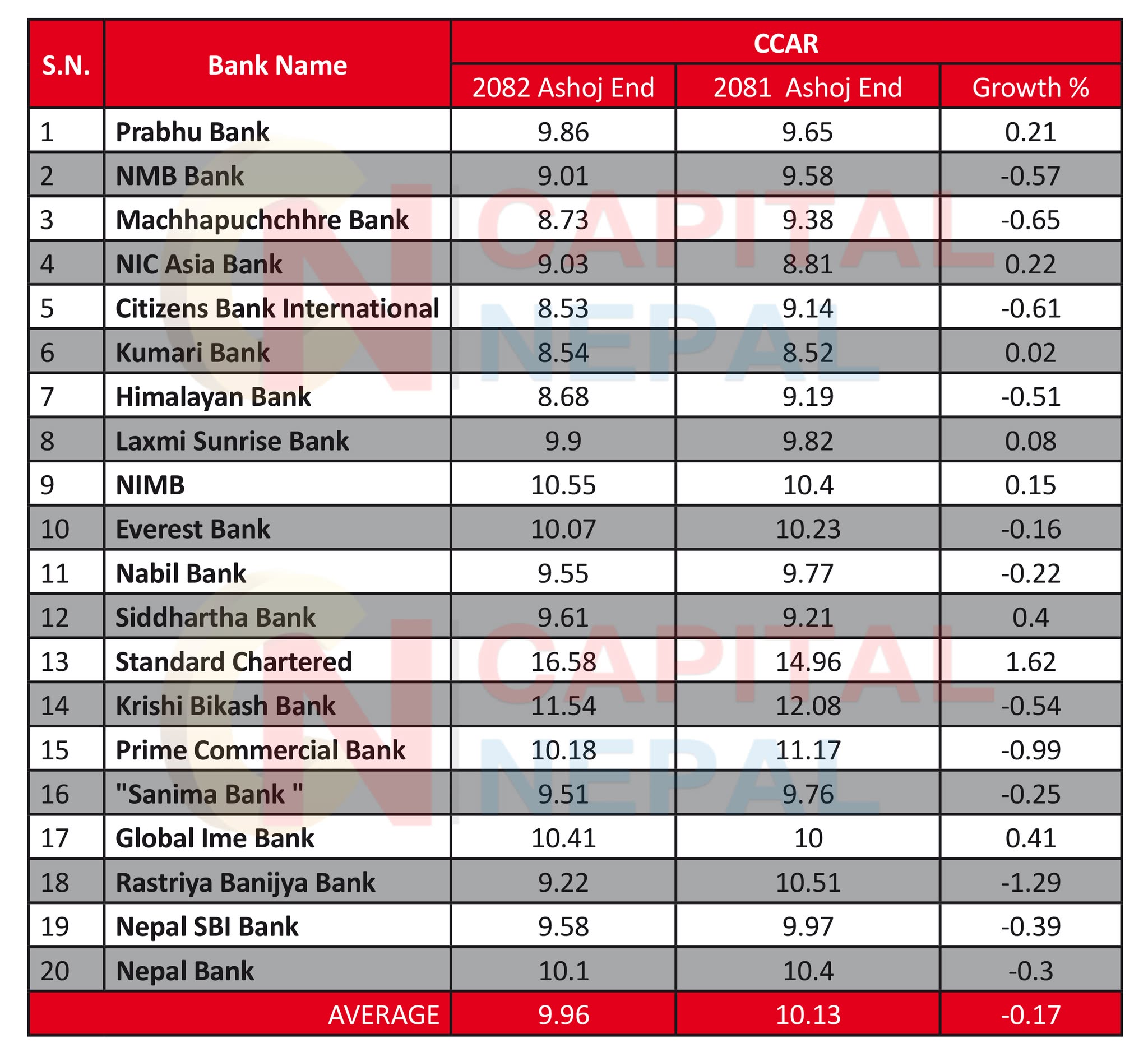

चालु वर्षको पहिलो त्रैमासमा पाँच वटा वाणिज्य बैंकको प्राथमिक पुँजी ९ प्रतिशतभन्दा कम रहेर ८.५० प्रतिशतसम्म कायम छ। जसमा सिटिजन्स बैंकको ८.५३ प्रतिशत, कुमारी बैंकको ८.५४ प्रतिशत, हिमालयन बैंकको ८.६८ प्रतिशत र माछापुच्छ्रे बैंकको ८.७३ प्रतिशत प्राथमिक पुँजीकोष कायम छ। साथै, एनएमबी बैंकको ९.०१ प्रतिशत र एनआईसी एशिया बैंकको ९.०३ प्रतिशत प्राथमिक पुँजी मात्रै बाँकी छ।

प्रवक्ता पौडेलको भनाइअनुसार, यी बैंकहरूको गत वर्षको वित्तीय विवरण स्वीकृत नभएको अवस्थामा नगद लाभांशमा रोक लाग्ने निश्चित छ।

बैंक तथा वित्तीय संस्थाहरूले वार्षिक साधारण सभा गर्नका लागि नेपाल राष्ट्र बैंकबाट गत वर्षको वित्तीय विवरणमा स्वीकृति लिनुपर्छ। गत वर्षको वित्तीय विवरणमा ९ वटा वाणिज्य बैंकहरूले अन्तिम स्वीकृति लिइसकेका छन्, भने ११ वटाको बाँकी छ। यी बैंकहरूको हाल कायम प्राथमिक पुँजीकोषलाई समेत मूल्यांकन गरेर मात्रै वित्तीय विवरणको स्वीकृति दिइने प्रवक्ता पौडेलको भनाइ छ।

"यदि नगद आउटफ्लो पश्चात् पुँजीकोषमा दबाब आउने र सीमा कायम हुन नसक्ने देखिएमा बैंकलाई नगद लाभांश वितरण गर्न अनुमति दिइँदैन," उनले भने, "यो विश्लेषण बैंकले डिभिडेन्ड घोषणाको तत्काल वरपरको समयको अवस्था हेरेर गरिन्छ। लाभांश वितरणले बैंकको वित्तीय स्थायित्व तथा जोखिम बहन गर्ने क्षमतामा कुनै प्रतिकूल असर नपरोस् भनेर यो व्यवस्था गरिएको हो।"

साथै, हाल एनपीएल बढेको र प्राथमिक पुँजी बोर्डर लाइनमा भएका बैंकहरूलाई समेत रिकभरीलाई प्राथमिकतामा राख्न सुझाइने प्रवक्ता पौडेलको भनाइ छ।

"एनपीएल वृद्धि भएकै आधारमा बैंकहरू काम नै गर्न नसक्ने अवस्थामा छन् भन्ने पनि होइन," उनले भने, "असुली हुने बित्तिकै अथवा सहज हुने बित्तिकै त्यो सुध्रेर जान सक्ने अवस्था पनि छ। तर, अहिले लोन डिस्बर्समेन्ट प्राथमिकता होइन, लोन रिकभरी नै प्राथमिकता हुनुपर्छ।"

आन्दोलनको प्रभावले ब्याज उठाउन नसकेको बैंकर्सको गुनासो

बैंकर्स संघका अध्यक्ष सन्तोष कोइरालाले समेत चालु वर्षको पहिलो त्रैमासमा बैंकहरूले पछिल्लो समय सिर्जित असामान्य परिस्थितिका कारण अपेक्षित रूपमा उठाउनुपर्ने ब्याज उठाउन नसकेको बताउँछन्।

"आन्दोलनको प्रभावले उठ्नुपर्ने ब्याज पनि उठेन, जसले गर्दा इन्टरेस्ट सस्पेन्स बढ्यो," संघ अध्यक्ष कोइरालाले भने, "बैंकहरूमा प्रोभिजनिङको भार ह्वात्तै बढ्दा बैंकहरूको नाफा घट्यो। यसको सीधा परिणाम पुँजी पर्याप्तता टाइट हुनुमा देखिँदा बैंकिङ व्यवसाय गर्न सकस सिर्जना भएको छ। बैंकहरूको एनपीएल बढेको कारणले प्रोभिजन बढ्दा पुँजीकोषमा दबाब परेको हो।"

१० प्रतिशतभन्दा माथि पुँजीकोष राख्न सिफारिस

बैंकहरूले १० प्रतिशतभन्दा माथि प्राथमिक पुँजीकोष कायम गर्न सकेको अवस्थामा मात्रै सहज तवरले नयाँ कर्जा विस्तार गर्न सक्छन्। सोभन्दा तल प्राथमिक पुँजीकोष भएका बैंकहरूलाई राष्ट्र बैंकको सम्बन्धित सुपरिवेक्षण विभागले 'क्यापिटल प्लान' माग गरेर सम्बन्धित बैंकको बोर्ड, म्यानेजमेन्टसँग छलफल गर्ने, थप निर्देशन दिने र सुधार भए–नभएको अनुगमन गरेर सुधार गराउने काम गर्ने प्रवक्ता पौडेलले जानकारी दिए।

सम्बन्धित त्रैमासमा पुँजीकोष कम भएका बैंकहरूलाई अर्को त्रैमाससम्म पुँजी थप गर्न के–कस्ता रणनीति योजना छन् भनेर 'क्यापिटल प्लान' माग्ने गरिन्छ। प्लानअनुसार काम नगरेमा राष्ट्र बैंकले सुपरिवेक्षकीय कारबाही गर्ने गरेको छ। साढे ८ प्रतिशतभन्दा माथि साढे ९ प्रतिशतसम्म प्राथमिक पुँजीकोष र ११ प्रतिशतभन्दा माथि १२ प्रतिशतसम्म कूल पुँजी भएका बैंकहरू राष्ट्र बैंकको विशेष निगरानीमा पर्छन्। यी बैंकहरूलाई राष्ट्र बैंकले थप कर्जा प्रवाहमा संयमता अपनाउन सुझाव दिने र कर्जा असुली बढाउन निर्देशन दिन्छ।

चालु वर्षको पहिलो त्रैमासमा बैंकहरूले सार्वजनिक गरेको अपरिष्कृत वित्तीय विवरण हेर्दा वाणिज्य बैंकहरूको औसत प्राथमिक पुँजीकोष ९.९६ प्रतिशत कायम छ। गत वर्षको सोही अवधिमा वाणिज्य बैंकहरूको प्राथमिक पुँजीकोष १०.१३ प्रतिशत कायम थियो। एक वर्षको अवधिमा वाणिज्य बैंकहरूको प्राथमिक पुँजीकोष औसतमा ०.१७ प्रतिशत अंकले घटेको छ।

साथै, उक्त अवधिमा १२ वटा बैंकको प्राथमिक पुँजीकोष घटेको छ। जसमा सबैभन्दा बढी राष्ट्रिय वाणिज्य बैंकको घटेको छ। यो तथ्यांकले बैंकिङ क्षेत्रमा बढ्दो दबाबको स्पष्ट संकेत गरेको छ।

बैंकिङ क्षेत्रका लागि चुनौतीपूर्ण समय

बैंकिङ क्षेत्रका विश्लेषकहरूका अनुसार, यो बेला बैंकहरूका लागि अत्यन्तै चुनौतीपूर्ण छ। एकातिर ऋणीहरूको तिर्न नसक्ने अवस्था, अर्कोतिर नियामकले तोकेको कडा सीमा र बीचमा परेर लगानीकर्ताको प्रतिफल र व्यवसाय विस्तार गर्ने जिम्मेवारी बोक्नुपर्ने बैंकहरूको बाध्यता छ।

पुँजीकोषको यो संकटबाट बाहिर निस्कन बैंकहरूले कर्जा असुली तीव्रता दिनुका साथै पुँजी थप्ने विकल्प खोज्नुपर्ने अवस्था छ। नत्र आगामी दिनमा थप बैंकहरूको पुँजीकोष सीमाभन्दा तल झर्न सक्ने र बैंकिङ क्षेत्रमा गम्भीर संकट सिर्जना हुन सक्ने चेतावनी विज्ञहरूले दिएका छन्।