काठमाडौं। अघिल्लो वर्षदेखि ‘राष्ट्र बैंकले बैंकिङ प्रणालीमा अधिक तरलता भएसँगै पैसा निरन्तर खिचिरहेको छ। सर्वसाधारणलाई जिज्ञासा लाग्न सक्छ, राष्ट्र बैंकले बैंकबाट अर्बौं रुपैयाँ लगेर के गर्छ? कहाँ लगानी गर्छ? त्यसबाट कति कमाउँछ? वा कसलाई दिन्छ?

राष्ट्र बैंकले बैंकबाट पैसा लगेर कतै लगानी गर्दैन। त्यो पैसा आफ्नो छुट्टै कोष (खाता)मा राख्नुपर्छ। तर, बैंकलाई यसरी लिएको पैसामा निश्चित प्रतिशत ब्याज दिनुपर्छ। यो राष्ट्र बैंककै नीति हो। विगत ५ वर्षयता राष्ट्र बैंकले बैंकमा बढी भएको पैसा राखिदिए बापत नै करिब १५ अर्ब रुपैयाँ बढी खर्च गरिसकेको छ।

बैंकिङ प्रणालीमा बढी भएको पैसा ‘नेपाल राष्ट्र बैंक खुला बजार कारोबारसम्बन्धी कार्यविधि (सातौं संशोधन, २०८१),२०७८’ को व्यवस्थाअनुसार राष्ट्र बैंकले खिच्छ। यो कार्यविधिले बढी भएको पैसा प्रणालीबाट खिच्नेमात्र होइन, प्रणालीमा पैसा अभाव हुँदा तरलता प्रवाह गर्नुपर्ने व्यवस्थासमेत गरेको छ। यही कार्यविधिको व्यवस्थामै रहेर बैंकिङ प्रणालीमा तरलता व्यवस्थापन गरिने राष्ट्र बैंक मौद्रिक व्यवस्थापन विभाग प्रमुख तथा कार्यकारी निर्देशक डा. डिल्लीराम पोखरेल बताउँछन्।

राष्ट्र बैंकले आफ्नो मौद्रिक नीतिलाई प्रभावकारी रूपमा कार्यान्वयन र ब्याजदर तथा कर्जा प्रवाहलाई निर्देशित गर्न प्रयोग गर्ने नीतिगत औजार मौद्रिक उपकरण हुन्।

‘खुला बजार कारोबारबाट संकलित रकम राष्ट्र बैंकले अन्य प्रयोजनमा उपयोग गर्न पाउँदैन। यो रकम निश्चित समयपछि केही प्रतिशत ब्याजसहित बैंकलाई नै फिर्ता गर्नुपर्छ,’ कार्यकारी निर्देशक डा. प्रोखरेलले भन्छन्, ‘तरलता व्यवस्थापनका लागि हुने खर्च (बैंकलाई दिइने ब्याज) राष्ट्र बैंकले आफ्नो आम्दानीबाट बेहोर्छ।’ उनका अनुसार राष्ट्र बैंकको आम्दानीको मुख्य स्रोत विदेशी मुद्रा लगानीबाट प्राप्त हुने प्रतिफल हो। त्यहीको केही हिस्सा आम्दानी तरलता व्यवस्थापनमा खर्च हुन्छ।

राष्ट्र बैंकको मौद्रिक उपकरण

जब बैंक तथा वित्तीय संस्था अर्थात् बैंकिङ प्रणालीमा आवश्यकताभन्दा बढी पैसा (लगानी योग्य रकम) जम्मा भए त्यसलाई राष्ट्र बैंकले लिन्छ। आवश्यकताभन्दा कम पैसा बैंकमा मौज्दात भए राष्ट्र बैंकले उनीहरुलाई आवश्यक पैसा दिन्छ। यसलाई केन्द्रीय बैंकको मौद्रिक व्यवस्थापन उपकरण भनिन्छ।

राष्ट्र बैंकले आफ्नो मौद्रिक नीतिलाई प्रभावकारी रूपमा कार्यान्वयन र ब्याजदर तथा कर्जा प्रवाहलाई निर्देशित गर्न प्रयोग गर्ने नीतिगत औजार मौद्रिक उपकरण हुन्। यसले बजारमा रहेको अधिक तरलतालाई खिच्ने (प्रशोचन) वा तरलता अभाव हुँदा बजारमा पैसा पठाउने (प्रवाह) काम गर्दछ।

मौद्रिक नीतिका उद्देश्य प्राप्ति तथा वित्तीय स्थायित्वका लागि वित्तीय बजारमा ब्याजदर स्थिरता एवं तरलताको वाञ्छित सीमा कायम राख्न खुला बजार कारोबार सञ्चालन गरी आवश्यक उपकरण प्रयोग गर्न आवश्यक देखिएकाले राष्ट्र बैंकले उक्त कार्यविधि तयार गरेको हो।

जब बैंकिङ प्रणालीमा अपेक्षाभन्दा बढी तरलता हुन्छ, तब राष्ट्र बैंकले मूल्य स्थिरता कायम राख्न र अनावश्यक कर्जा विस्तार रोक्न तरलतालाई प्रशोचन गर्छ। उक्त कार्यविधिअनुसार राष्ट्र बैंकले प्रणालीमा अधिक तरलता हुँदा निक्षेप संकलन बोलकबोल विधि, स्थायी निक्षेप सुविधा, रिभर्स रिपो, राष्ट्र बैंक ऋणपत्र, अनिवार्य नगद अनुपात वृद्धि गरेर पैसा आफ्नो खातामा तान्छ।

अल्पकालीन ब्याजदरमा आउने उतारचढावलाई न्यूनीकरण गर्दै ब्याजदर स्थायित्व कायम गर्न मौद्रिक नीतिमा गरिएको व्यवस्थाबमोजिम बैंकले कायम गर्ने ब्याजदरका सीमाहरू ब्याजदर करिडोर हो।

तर, जब बैंकिङ प्रणालीमा पैसाको अभाव हुन्छ तब ब्याजदर बढ्न थाल्छ। राष्ट्र बैंकले आर्थिक गतिविधि सुरु राख्न तरलतालाई प्रवाह गर्छ। बैंकमा आवश्यकताभन्दा कम पैसा भए राष्ट्र बैंकले रिपो, स्थायी तरलता सुविधा, ट्रेजरी बिल खरिद, पुनर्कर्जा सुविधा र अनिवार्य नगद अनुपात घटाएर बैंकमा तरलता व्यवस्थापन गर्न सहयोग गर्छ।

पैसा खिच्ने मौद्रिक उपकरण

निक्षेप संकलन बोलकबोलः बैंकबाट निश्चित अवधिका लागि पैसा खिच्ने र त्यसबापत ब्याज दिने मौद्रिक उपकरण हो। यो अहिले तरलता प्रशोचन सबैभन्दा बढी प्रयोग भइरहेको उपकरण हो।

स्थायी निक्षेप सुविधाः ब्याजदर करिडोर तल्लो सीमामा बैंकलाई अल्पकालीन (दुई दिनसम्म) तरलता राष्ट्र बैंकमा राख्ने सुविधा यसमार्फत हुन्छ। अल्पकालीन तरलता व्यवस्थापन हुन्छ।

रिभर्स रिपोः राष्ट्र बैंकले बैंकहरूलाई सरकारी धितोपत्र बेचेर बजारबाट नगद खिच्ने यो उकरणबाट गर्छ। यसबाट खुला बजार कारोबारअन्तर्गत तरलता प्रशोचन गरिन्छ।

नेरा बैंक ऋणपत्र/डिबेन्चर निष्कासनः लामो अवधिका लागि संरचनागत तरलता प्रशोचन गर्न राष्ट्र बैंकले आफ्नै ऋणपत्र जारी गर्न सक्छ। यसले दिगो रूपमा ठूलो तरलता खिच्न सहयोग गर्छ।

अनिवार्य नगद अनुपात वृद्धिः बैंकहरूले राष्ट्र बैंकमा राख्नुपर्ने अनिवार्य रकमको प्रतिशत बढाउने अर्को मौद्रिक उपकरण हो। बजारमा उपलब्ध कर्जा योग्य रकम घटाउने यो अत्यन्त शक्तिशाली तर कम प्रयोग हुने उपरण हो।

तरलता व्यवस्थापनमा बर्सेनि अर्बौं रुपैयाँ खर्चिँदै राष्ट्र बैंक

कार्यविधिअनुसार राष्ट्र बैंकले ब्याजदर करिडोरको सिमामा रहेर बैंकहरुलाई ब्याज दिन्छ। अल्पकालीन ब्याजदरमा आउने उतारचढावलाई न्यूनीकरण गर्दै ब्याजदर स्थायित्व कायम गर्न मौद्रिक नीतिमा गरिएको व्यवस्थाबमोजिम बैंकले कायम गर्ने ब्याजदरका सीमाहरू ब्याजदर करिडोर हो।

राष्ट्र बैंकले ब्याजदर करिडोरअन्तर्गत ब्याजदरको माथिल्लो, नीतिगत र तल्लो गरेर तीन वटा सीमा निर्धारण गरेको छ। ब्याजदर करिडोरको माथिल्लो सीमाको रुपमा रहेको स्थायी तरलता सुविधादर ५.७५ प्रतिशत, तल्लो सीमाको रुपमा रहेको निक्षेप संकलन दर ३.० प्रतिशत र नीतिगत दरको रुपमा रहेको रिपो दरलाई ४.२५ प्रतिशत कायम गरिएको छ।

निक्षेप संकलन उपकरणमार्फत राष्ट्र बैंकले बजारबाट पैसा झिक्दा बैंकहरूले पाउने ब्याजदर हो। राष्ट्र बैंकले बैंकहरूबीचको सापटी (अन्तर बैंक ब्याजदर)लाई सकेसम्म नीतिगत दर नजिक राख्ने प्रयास गर्छ। अन्तर बैंक दरलाई करिडोरको माथिल्लो र तल्लो सीमाभित्रै कायम राख्नु राष्ट्र बैंकको मुख्य उद्देश्य हो। हाल राष्ट्र बैंकले बैंकहरुबाट निक्षेप संकलन गरेर अधिकतम २.७५ प्रतिशत ब्याज दिइरहेको छ।

बजारमा तरलता धेरै भएर अन्तर बैंक दर तल्लो सीमातिर झरेमा राष्ट्र बैंकले विभिन्न उपकरणमार्फत बजारबाट पैसा झिकेर तरलता सन्तुलनमा ल्याउँछ। बजारमा तरलता कम भएर अन्तर बैंक दर माथिल्लो सीमातिर नजिकिए राष्ट्र बैंकले विभिन्न औजारमार्फत बजारमा पैसा पठाएर तरलता सहज बनाउँछ। विगत ३ वर्षयता अन्तर बैंक ब्याजदर करिडोरको तल्लो सीमाभन्दा कम भएपछि राष्ट्र बैंकले बजारबाट पैसा निरन्तर तानिरहेको छ।

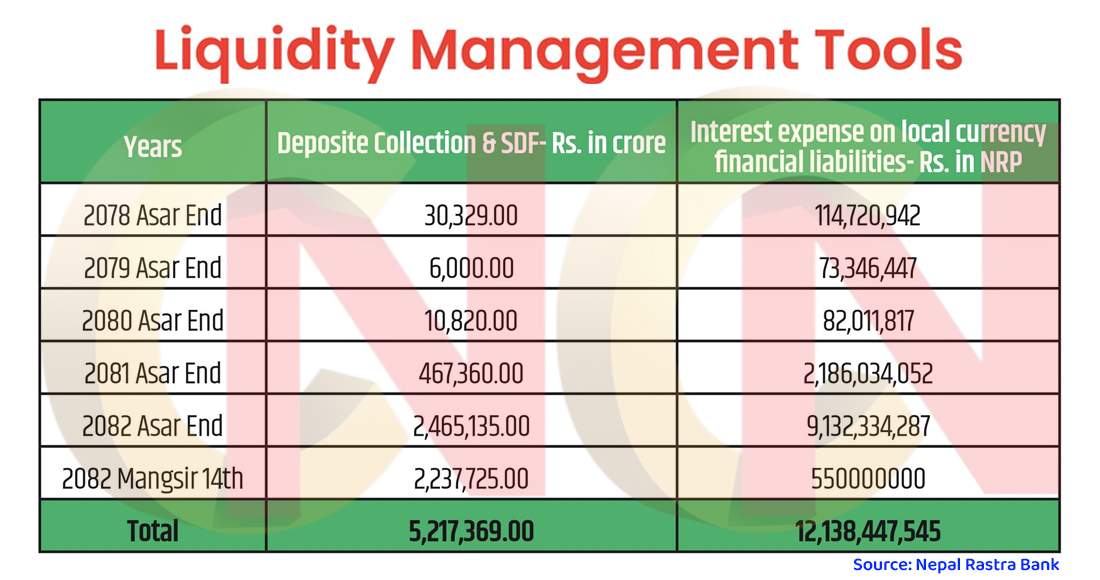

तर, बैंकहरुमा अधिक तरलताको समस्या भने कोभिड काल (२०७७ फागुन)पछि सुरु भएको हो। त्यसअघिसम्म नेपालका अधिकांश बैंकहरुले तरलता अभावकै कारणले २/४ करोड रुपैयाँ भन्दै कर्जा तुरुन्तै दिन सक्दैनन्। राष्ट्र बैंकको तथ्यांकअनुसार २०७८ असार मसान्तमा राष्ट्र बैंकले बैंकिङ प्रणालीमा बढी भएको ३ खर्ब रुपैयाँ प्रसोचन गरेर त्यसमा ११ करोड ४७ लाख रुपैयाँ ब्याजवापत खर्च गरेको थियो।

अघिल्लो वर्षदेखि नै बजारमा कर्जाको माग बढ्न नसकेकाले बैंकिङ प्रणालीमा अधिक तरलताको अवस्था सिर्जना भएको हो।

यस्तो बढी भएको तरलता राष्ट्र बैंक त्यसयता २०८२ असार मसान्तसम्म २९७ खर्ब ९६ अर्ब ४४ करोड रुपैयाँ खिचिसकेको छ। जसमा कुल ११ अर्ब ५८ करोड ८४ लाख रुपैयाँ खर्च भएको राष्ट्र बैंकको तथ्यांकले देखाउँछ।

चालु वर्षको मंसिर पहिलो सातासम्म राष्ट्र बैंकले बैंकिङ प्रणालीमा धेरै भएको २२३ खर्ब ७७ अर्ब २५ करोड रुपैयाँ प्रशोचन गरेको छ। जसमा करिब ५ अर्ब रुपैयाँ बढी ब्याज खर्च गरिएको राष्ट्र बैंक स्रोत बताउँछ। गत वर्ष यस्तो खर्च राष्ट्र बैंकले ९ अर्ब १३ करोड २३ लाख र अघिल्लो बर्ष २ अर्ब १८ करोड ६० लाख रुपैयाँ खर्च गरेको छ।

‘लिक्विडिटी ट्र्यापमा अर्थतन्त्र’

अघिल्लो वर्षदेखि नै बजारमा कर्जाको माग बढ्न नसकेकाले बैंकिङ प्रणालीमा अधिक तरलताको अवस्था सिर्जना भएको हो। विगत ३/४ वर्षयता बैंक तथा वित्तीय संस्थाले अपेक्षित रूपमा कर्जा विस्तार गर्न सकेका छैनन्। विगतका वर्षदेखि नै अर्थतन्त्रमा देखिएको शिथिलताका कारणसँगै पछिल्लो समयको असहज परिस्थीतिले बैंकिङ प्रणालीमा अधिक तरलताको अस्था सिर्जना भएको नेपाल राष्ट्र बैंकका प्रवक्ता गुरु पौडेल बताउँछन्।

‘अघिल्लो वर्षदेखि नै कर्जाको अपेक्षित माग हुन सकेको छैन,पछिल्लो असहज परिस्थीति यो समस्या थप गरेको छ, तर, विप्रेषण आप्रवाह भने बढिरहेको छ भने अर्को तिर आयात समेत अपेक्षित रूपमा बढेको छैन, जसले गर्दा वित्तीय प्रणालीमा अधिक तरलता अवस्था सिर्जना भएको छ,' राष्ट्र बैंक प्रवक्ता पौडेल भन्छन्।

बजारमा बढेको तरलतालाई व्यवस्थापन गर्न र ब्याजदरलाई सीमाभित्रै राख्नका लागि लामो समयदेखि आवश्यकताअनुसार विभिन्न उपकरणमार्फत तरलता प्रशोचनको काम राष्ट्र बैंकले निरन्तर गरिरहेको उनले बताए।

तर, बजारको अधिक तरलतालाई व्यवस्थापन गर्न राष्ट्र बैंकले बजारबाट लगातार पैसा तान्नु अर्थतन्त्रको लागि घातक हुने अर्थ विज्ञहरु बताउँछन्। लामो समयसम्म बजारमा अत्यधिक तरलता कायम रहनुले नेपाली अर्थतन्त्र गम्भीर ‘लिक्विडिटी ट्र्याप’ अर्थात् (तरलताको पासो) मा फसेको संकेत गर्ने अर्थविज्ञ पर्शुराम कुँवर क्षेत्री बताउँछन्।

‘क्रेडिट डिमान्ड नभएपछि बैंकहरू लिक्विडिटी ट्र्यापमा परिरहेका छन्। अर्थात्, बजारमा ऋणको माग कमजोर हुँदा बैंकहरूसँग धेरै तरलता (पैसा) थुप्रिएको अवस्थालाई नै तरलताको पासो भन्न सकिन्छ,’ अर्थविज्ञ क्षेत्री भन्छन्, ‘लिक्विडिटी धेरै भयो भने बैंकहरूले नहुने मान्छेलाई पनि लोन दिन सक्छन् र खराब कर्जा बढ्छ। बैंकलाई लस भयो भनेका सरकारको राजश्वमा पनि असर पर्छ, इकोनोमीमा माहोल पनि नकारात्मक हुन्छ।’

उनका अनुसार अत्यधिक तरलताले बैंकहरूलाई जोखिमयुक्त लगानी गर्न प्रोत्साहित गर्न सक्छ, जसले सम्पत्ति मूल्यमा बबल सिर्जना गरी वित्तीय अस्थिरता निम्त्याउँछ। बरु अर्थतन्त्रमा अधिक तरलता हुनुभन्दा तरलता अभावहुनु राम्रो उनको बुझाइ छ।

‘बरु लिक्विडिटी कम भएको राम्रो भन्छु म। किनभने, क्रेडिट डिमान्ड हुने, बैंकहरूसँग पैसा नभएको बरु त्यो राम्रो हो,’ उनले भने, ‘लामो अवधिसम्म तरलताको पासो कायम रहेमा समग्र आर्थिक क्षेत्रमा अनिश्चितता र लगानीकर्ताको विश्वासमा कमी आउँछ, जसले आर्थिक सुधारका प्रयासलाई बाधा पुर्याउँछ।’

यो अवस्थामा तरलता अधिक छ, ब्याजदर अत्यन्त न्यून छ र ब्याजदर घटाएर पनि अर्थतन्त्रलाई गति दिन सक्ने सम्भावना देखिँदैन।

बजारमा ऋणको माग उच्च रहनु र बैंकसँग लगानीयोग्य रकम अभाव हुनुभन्दा माग नै नभएको तरलताको पासोको अवस्थाभन्दा स्वस्थ रहेको उनको बुझाइ छ। यसले आर्थिक गतिविधि चलायमान भएको संकेत गर्ने क्षेत्री बताउँछन्।

यो अवस्थामा तरलता अधिक छ, ब्याजदर अत्यन्त न्यून छ र ब्याजदर घटाएर पनि अर्थतन्त्रलाई गति दिन सक्ने सम्भावना देखिँदैन। मुलुक ‘लिक्विडिटी ट्र्याप’मा फसिसकेपछि मौद्रिक नीतिका परम्परागत उपकरण प्रभावकारी हुन सक्दैनन्। घरजग्गा सीमा वृद्धि, सेयर कर्जाको सीमा र जोखिमभार कम गर्ने जस्ता पछिल्ला व्यवस्थाले निश्चित ऋणीलाई क्षणिक राहत दिए पनि समग्र अर्थतन्त्रको समस्या समाधान गर्न सक्दैनन्।

अर्थतन्त्रको मूल समस्या कर्जा विस्तार नहुनु र लामो समयसम्म पैसा थुप्रिनुमा छ। नागरिकको हातमा पैसा नपुग्दा र सहकारी/लघुवित्तका समस्याले नगद प्रवाहको चक्र टुट्दा समग्र माग बढेको छैन। निजी क्षेत्रको लगानी नाफाबाट प्रेरित हुने र अहिले नाफाको सम्भावना नभएकाले निजी लगानी बढ्ने छाँट देखिँदैन।

यस्तो जटिल अवस्थाबाट पार पाउने एउटै उपाय सरकारी खर्च बढाउने हो। अहिलेको आवश्यकता भनेको सरकारले ठूलो परिमाणमा ‘अटोनोमस’ लगानी (नाफाबाट प्रेरित नहुने लगानी) बढाएर अर्थतन्त्रलाई गति दिनु हो। सरकारले लगानी बढाएपछि मात्र स्वदेशी तथा विदेशी लगानीकर्ता आकर्षित हुनेछन्।