काठमाडौं। विगत १० वर्षयता सरकारको नीति तथा कार्यक्रम होस् वा वार्षिक बजेट र बैंकिङ क्षेत्रको नियामक निकाय। सबैले डिजिटल नेपाल रुपान्तरणको विषय समेटिरहेको हुन्छ। सरकारले २ वर्षअघि नै बजेटमा २०८० मा पूर्ण डिजिटल (नियो) बैंक स्थापना गर्ने घोषणासमेत गरिसकेको छ। यसलाई पूर्णता दिन राष्ट्र बैंकले नियो बैंकको स्थापनाका लागि आवश्यक अध्ययन गरिरहेको छ।

एकातिर सरकारको घोषणाअनुसारको नियो बैंक स्थापनाका लागि राष्ट्र बैंक नेपालमा यस्ता बैंकको आवश्यकता पहिल्याउँदै लाइसेन्स दिने र त्यस्ता संस्थाको नियमन र सुपरिवेक्षणका पाटोबारे अध्ययन गरिरहेको छ। अर्कोतिर नियो बैंककै मोडालिटीमा २ वर्षअघि सुरु भएको बैंकिङ इनोभेसन (नवप्रवर्तन)लाई बन्द गर्न राष्ट्र बैंक तल्लीन छ।

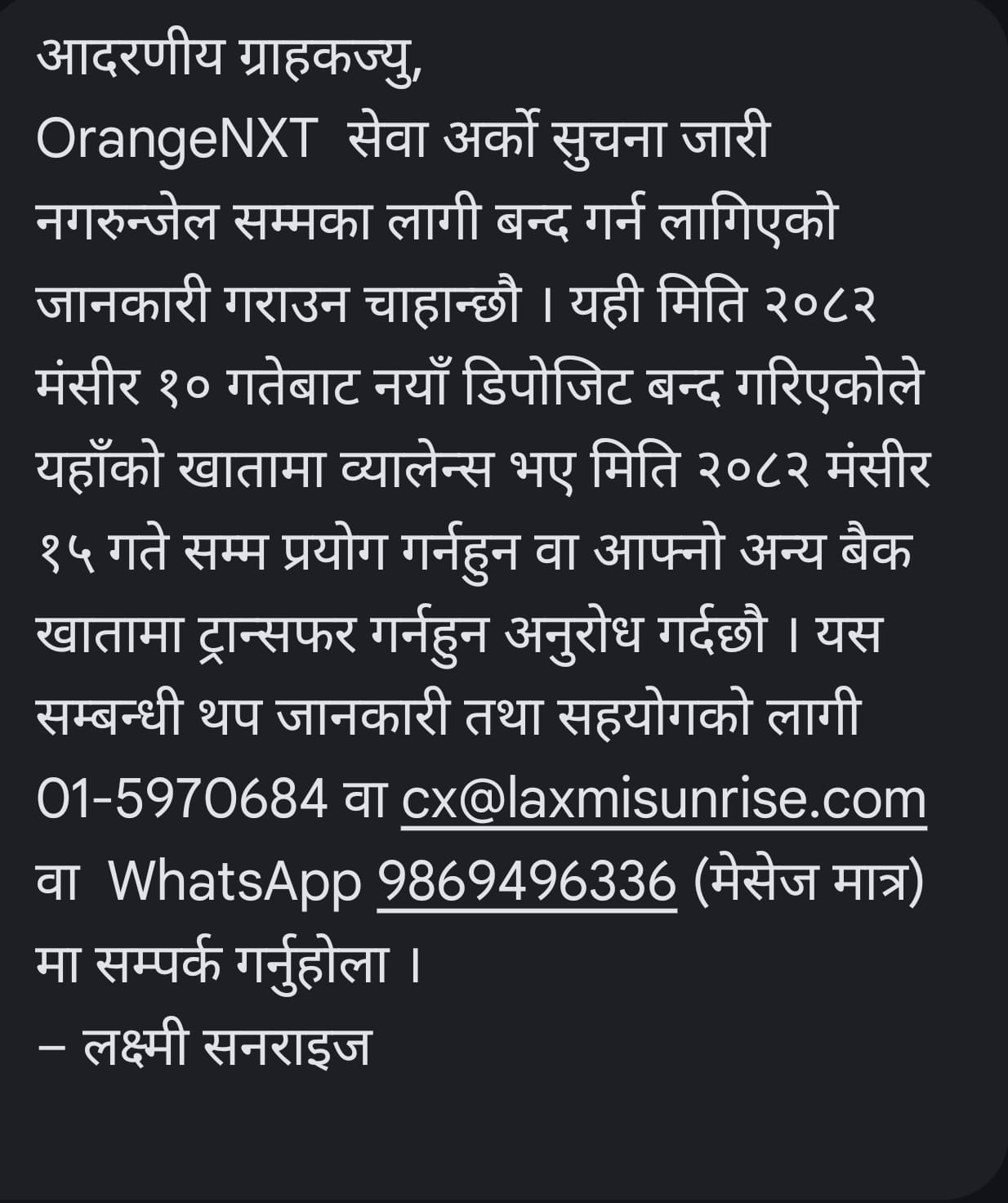

२०८० मागदेखि लक्ष्मी सनराइज बैंकले आधुनिक बैंकिङ आवश्यकतालाई सम्बोधन गर्ने भन्दै सुरु गरेको 'ओरेन्ज नेक्स्ट' २०८२ मंसिर १५ गतेदेखि स्थगित गरेको छ। ओरेन्ज नेक्स्टले मोबाइल बैंकिङ एपको माध्यमबाट सहज र पूर्ण डिजिटल अनुभव प्रदान गर्दै खाता खोल्नेदेखि लिएर मुद्दती खाता, गोल–बेस्ड डिपोजिटजस्ता वित्तीय व्यवस्थापनका उन्नत सुविधा प्रदान गरिरहेको थियो। यो एपमार्फत ६५ हजारले खाता खोलेर करिब १७ करोड रुपैयाँ निक्षेप जम्मा गरिसकेका थिए।

कुनै पनि भौतिक उपस्थिति बिना नै विदेशमा रहेका नेपालीसहितले खाता खोलेर करोडौं रुपैयाँ जम्मा भइसकेको यो बैंकिङ सेवा बन्द गर्ने निर्णय राष्ट्र बैंकको निर्देशनअनुसार गरिएको लक्ष्मी सनराइज बैंकका चिफ फाइनान्स अफिसर पियुषराज अर्याल बताउँछन्।

'अहिले हामीले नियामकको निर्देशन मानेर बन्द गरेका हौं, यसबारे अहिले प्रष्ट नियमन छैन भन्ने कुरा भयो,' अर्याल भन्छन्, 'राष्ट्र बैंकले यस्तो प्रकारको प्रविधिमा केही न केही गर्छौं भन्नु भएको छ, केही कार्यविधि, मार्गनिर्देशन आएमा हाम्रो सबै रेडी नै छ, फेरि सुरु गर्न सकिन्छ।'

गत भदौमा नै राष्ट्र बैंकले ३ महिना समय दिएर ओरेन्ज नेक्स्टको कारोबार लक्ष्मी सनराइज बैंककै सिस्टममा समेट्न निर्देशन दिएअनुसार ग्राहकलाई सोहीअनुसार सूचना दिएर बन्द गरिएको उनले बताए। 'त्यहाँको खातालाई आफ्नै कोर–बैंकिङ सिस्टमको सामान्य खातामा सार्ने भन्ने हामीलाई पहिलेकै निर्देशन थियो, सोहीअनुसार हामीले ग्राहकलाई अन्य खातामा पैसा ट्रान्स्फर गर्न भनेर अर्को सूचना जारी नहुँदासम्मको लागि बन्द भएको जानकारी दिएका छौं। अहिले ओरेन्ज नेक्स्टको मोबाइल एप चल्दैन,' उनले भने।

उनकाअनुसार बैंकले ओरेन्ज एप ल्याउनुको मुख्य उद्देश्य डिजिटल बैंकिङ र वित्तीय पहुँच विस्तार गर्नु थियो। यसका दुई प्रमुख लक्ष्य थिएः पहिलो, युवा वर्ग जसले भौतिक रूपमा बैंक नआइकन पूर्ण रूपमा डिजिटल माध्यमबाटै कारोबार गर्न चाहन्थे, उनीहरूलाई लक्षित गर्नु।

दोस्रो, नेपाल बाहिर रहेका ग्राहक जसले विदेशमै बसेर आफ्नो मोबाइलबाट खाता खोल्ने सुविधा पाओस्। यसबाट उनीहरूले भिडियो केवाईसी पूरा गरेर नेपालमा पठाएको रेमिट्यान्स सोझै आफ्नै खातामा जम्मा गर्न सक्थे, जसले वित्तीय पहुँचलाई विश्वव्यापी बनाइरहेको थियो। तर, राष्ट्र बैंकले यो एप बन्द गराएसँगै नेपालको वित्तीय पहुँचलाई विश्वव्यापी बनाउन रोकेको छ।

इनोभेसनमा नियामकीय अवरोध

यही अवधारणासहित २०७६ सालमा सञ्चार तथा सूचना प्रविधि मन्त्रालयले 'डिजिटल नेपाल फ्रेमवर्क, २०७६' समेत जारी गर्यो। सोहीमा थप डिजिटल आयामका विषय थप गरेर २०८१ मा मन्त्रालयले 'डिजिटल नेपाल फ्रेमवर्क २.०' तयार गरिसकेको छ। साथै, सरकारको उक्त अवधारणाअनुसार नै अघि बढिरहेको 'ओरेन्ज नेक्स्ट'लाई बन्द गरिनु नियामकीय कमजोरी रहेको जानकार बताउँछन्।

जेनजी पुस्ता 'मोबाइल फस्ट' र विदेशमा रहेका नेपाली 'डायस्पोरा'लाई लक्षित गर्दै ल्याइएको यो नेपालको पहिलो पूर्ण डिजिटल बैंकिङ सेवा थियो। तर, यो इनोभेसनले डेढ वर्षको अवधिमा ६५ हजारभन्दा बढी ग्राहकलाई समेट्न नपाउँदै राष्ट्र बैंकको निर्देशनमा बन्द भएको छ। नेपालको पहिलो पूर्ण डिजिटल बैंकिङ सेवा बन्दले सरकारको डिजिटल नेपाल नीतिमाथि प्रश्न उठेको छ।

यता राष्ट्र बैंक भुक्तानी प्रणाली विभागका प्रमुख तथा कार्यकारी निर्देशक सतेन्द्र तिमल्सिना भने यो विषयमा आन्तरिक रूपमा काम भइरहेको हुँदा बोल्न नमिल्ने बताउँछन्। 'यो विषयमा काम भइरहेको र नीतिगत निर्णय नभएको हुँदा अहिले केही बाहिर केही भन्न मिल्दैन,' उनले भने। तर, लक्ष्मी बैंकलाई उनैले निर्देशन दिएर बन्द गर्न लगाएका हुन्।

केन्द्रीय बैंकले बन्द गर्ने निर्णय गरिसकेकाे छ। विभागीय प्रमुख फेरिँदैमा निर्णय फेर्ने भन्ने हुँदैन। तत्काल बन्द गर्नुस्र, भनेर उनै सतेन्द्रले निर्देशन दिएका थिए। त्यसपछि बैंकले ग्राहकलाई सूचना पठाएर खाताबाट पैसा सार्न भनेकाे हाे।

गत भदौमै राष्ट्र बैंकले ओरेन्जले उपलब्ध गराइरहेको बैंकिङ सुविधाबारे नियामकीय प्रावधान नबनेको कारण देखाउँदै ३ महिनाभित्र कारोबार रोक्न निर्देशन दिएको थियो। यसबारे आवश्यक प्रावधान बनेपछि मात्रै पुनः सुचार गर्न पाउने भनेको थियो। तर, विश्वव्यापी अभ्यास भनेको नवप्रवर्तन अर्थात् इनोभेसन पछिमात्रै आवश्यकताको आधारमा त्यसमा नियामन तथा सुपरिवेक्षण गरिन्छ।

नेपालको बैंकिङ इतिहासमा नेपाल बैंक स्थापना भएको १९ वर्षपछि मात्रै नियमनकारी निकाय केन्द्रीय बैंकको स्थापना भएको हो। आफूले नियमन गर्ने संस्थाभन्दा पछि नै स्थापना भएको राष्ट्र बैंकले अहिले भने इनोभेसनलाई नियमन गर्ने नाममा बन्द नै गर्नु गैरजिम्मेवारीपूर्ण काम भएको नेपाल राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक डा. प्रकाश कुमार श्रेष्ठ बताउँछन्।

'राष्ट्र बैंकले इनोभेसन रोक्नुहुँदैन थियो, यस्तो प्रोडक्ट लञ्च गर्नुअघि उनीहरूले पनि नियामकलाई जानकारी गराएर नै गरेका हुन्छन्, केही समस्या भएमा समाधान गर्न रोक्नु नै पर्छ भन्ने होइन,' डा. श्रेष्ठ भन्छन्, 'जहिले पनि सरकार निकायभन्दा निजी क्षेत्र अगाडी नै हुन्छ। रेगुलेटरलाई पनि इन्फर्म गरेर आएको कुरा थाहा नहुने कुरा हुँदैन, पर्सिभ गर्न नसक्ने कुरा पनि हुँदैन। जति मार्केट इनोभेटिभ हुन्छ, त्यति रेगुलेटरी इनोभेटिभ हुन सक्दैन। रोक्दा भोलिका दिनमा आउने इनोभेसनलाई डिमोटिभेट गर्छ।'

नेपाल राष्ट्र बैंकबाट जारी भुक्तानी प्रणाली ऐन, २०७५ मा नै बजारमा नयाँ उपकरण ल्याउँदा नियमनकारी निकायलाई जानकारी दिनु पर्ने वा स्वीकृत लिनु पर्ने व्यवस्था छ। त्यसअनुसार पनि लक्ष्मी सनराइज बैंकले राष्ट्र बैंकलाई जानकारी गराएर नै आफ्नो प्रोडक्ट लञ्च गरेको थियो। तर, राष्ट्र बैंकले आफ्नै नीतिले ओरेन्ज नेक्स्टको कारोबार नियमन गर्न प्रष्टता नभएको भन्दै रोकेको हो। लक्ष्मी सनराइज बैंकको डिजिटल बैंकिङ क्षेत्रमा क्रान्तिकारी कदम 'ओरेन्ज नेक्स्ट'को सुरुवातलाई नियामकको अपूरो बुझाइको कारण रोकिएको उनको भनाइ हो।

इनोभेसनमा नियामकीय लगामको विरोध

विकसित देशहरूमा इनोभेसन आउँछ, बजारले त्यसको माग गर्छ, र त्यसपछि सरकारले सोही अनुसार नियमन बनाउँछ। तर, नेपालमा नियमन नबनुञ्जेलसम्म कुनै पनि ठूला प्रविधि–आधारित क्रान्तिलाई स्वीकार गरिँदैन भन्ने पुष्टि ओरेन्ज नेक्स्ट बन्दले गरेको छ। यसले नेपालको बैंकिङ क्षेत्रमा सुरु भएको डिजिटल युगको नयाँ आयाम संकटमा पर्न थालेको टिप्पणी सामाजिक सञ्जालहरूमा अत्यधिक भइरहेको छ।

राष्ट्र बैंकको निर्देशनमा नेपालको पहिलो पूर्ण डिजिटल बैंकिङ सेवा 'ओरेन्ज नेक्स्ट' बन्द भएपछि वित्तीय जगतमा तरंग आएको छ। विज्ञहरूले यसलाई 'डिजिटल नेपाल'को अवसर गुमेको र नियामकको असफलताको रूपमा व्याख्या गरेका छन्। सरोकारवालाहरूले सामाजिक सञ्जालमार्फत् नियामकलाई तत्काल स्पष्ट फ्रेमवर्क र नियो–बैंक लाइसेन्स प्रक्रिया छिटो ट्र्याक गर्न दबाब दिएका छन्।

सामाजिक सञ्जाल लिंक्डइन प्रयोगकर्ता सन्दीप अधिकारीका अनुसार, 'डिजिटल बैंकिङ भविष्य होइन, यो पहिले नै यहाँ छ। अचानकको बन्दले नियमनभन्दा नवाचार छिटो अगाडि बढिरहेको गम्भीर समस्यालाई उजागर गर्यो। नेपाललाई रूपान्तरणलाई ढिलो गर्ने विरोधाभास नभई स्पष्ट, प्रगतिशील नियमन चाहिन्छ।'

वसन्त घिमिरे लेख्छन्- '६५ हजार ग्राहक भएको यो अभिनव सेवा बन्द गर्नु निराशाजनक र अर्थहीन छ। बैंकिङका नयाँ विचारहरूलाई रोक्नुको सट्टा, उचित नियमनको दायरामा ल्याउनु पर्छ। यो कदमले प्रयोगकर्ताहरूलाई फेरि लामो लाइन र झन्झटको परम्परागत बैंकिङमा धकेल्नेछ।'

यस्तै, शिव श्रेष्ठ लेख्छन्- 'यो बन्द डिजिटल नेपालका लागि गुमेको अवसर हो। ओरेन्जले १०० प्रतिशत डिजिटल अनबोर्डिङ र भिडियो केवाईसी जस्ता सुविधासहित जेनजी र प्रवासी नेपालीको माग प्रमाणित गर्यो। केन्द्रीय बैंकको यो कदमले नीति विरुद्ध अभ्यासको खाडल र नियामक अनिश्चितता हाइलाइट गरेको छ।'

विकल बास्तोलाका अनुसार 'एकातिर सरकारी नीतिले नियो–बैंकलाई प्रोत्साहन गर्छ, अर्कोतिर नियामकले बन्द गर्न निर्देशन दिन्छ। स्पष्ट फ्रेमवर्क बिना, नवाचार अलमलमा फँस्छ, जसले नेपाललाई अवसर गुमाउन बाध्य पार्छ।'

प्रवेश पाठक- 'समस्या नवाचार होइन, यसलाई समर्थन गर्ने कानूनको अभाव हो। नियामकहरूले ढोका बन्द गर्नुको सट्टा, नियो–बैंकहरूलाई शक्ति दिने र ग्राहकलाई सुरक्षित गर्ने एउटा फ्रेमवर्क सिर्जना गर्नुपर्छ। "बन्द नगर, नियमन गर!’

ऋषभ चुडाल-'यो प्रतिबन्धले भारतको अनलाइन गेमिङ प्रतिबन्धजस्तै डिजिटल अर्थतन्त्रलाई असर गर्छ। नियामकले सुरक्षा सुनिश्चित गरे पनि यसले नवाचार र लगानीलाई सीमित गर्छ। प्रतिबन्धले आज नियन्त्रण गर्ला, तर सहकार्यले भोलि निर्माण गर्छ।'

ओरेन्ज नेक्स्ट बन्दपछि सामाजिक सञ्जालमा नियामकमाथि प्रहार

लावा काफ्ले–'जोखिमहरूसँग सुरक्षा उपायहरू निर्माण गरेर सामना गर्ने कि वा केवल प्लग निकालेर त्यसको समाधान गर्ने?' भनेर राष्ट्र बैंकलाई आफ्नो सामाजिक सञ्जाल पोस्टमार्फत् प्रश्न गर्छन्।

ओरेन्ज नेक्स्टको बन्दले नियामक निकायहरूले तीव्र गतिमा भइरहेको प्राविधिक विकाससँग तालमेल मिलाउन नसकेको स्पष्ट पारेको छ। यदि नेपालले साँच्चै वित्तीय प्रविधिमा फड्को मार्ने हो भने, राष्ट्र बैंकले डिजिटल बैंकिङको लागि आवश्यक स्पष्ट नियामक फ्रेमवर्कलाई तत्काल छिटो–ट्र्याक गर्नुपर्दछ र नवाचारलाई दण्डित गर्नुको सट्टा मार्गदर्शन गर्नुपर्दछ।

ओरेन्ज नेक्स्ट सुरु हुँदाका मुख्य फाइदाहरू

ओरेन्ज एनएक्सटी लक्ष्मी सनराइज बैंकले नेपालको प्रमुख फिनटेक कम्पनी एफ१ सफ्टको भगिनी संस्था फोन एनएक्सटीसँगको साझेदारीमा ल्याएको थियो। यसले परम्परागत बैंकिङका झन्झटहरूलाई समाप्त गर्दै ग्राहकहरूलाई विभिन्न फाइदा पुग्ने थियो।

पूर्ण डिजिटल अनबोर्डिङ र पहुँचः ओरेन्ज एनएक्सटीको सबैभन्दा ठूलो विशेषता भनेको शतप्रतिशत डिजिटल अनबोर्डिङ थियो। ग्राहकहरूले बैंकको कुनै पनि शाखामा नगई, लामो फारमहरू नभरी, आफ्नै मोबाइलबाट खाता खोल्न सक्थे। पियुषराज अर्याल भन्छन्–'अनबैंक प्राइमरी दुईवटा फोकसमा थियो, बैंकमा आउनुभन्दा डिजिटल रूपमा नै कारोबार गर्ने र अर्को हाम्रो क्लाइन्ट भनेको काठमाडौँ, नेपाल बाहिर बस्ने पनि थियो।'

भिडियो केवाईसी र लोकेसन पिनः परम्परागत रूपमा अनिवार्य कागजी कार्य, घरको नक्सा र हस्ताक्षर प्रमाणित गर्न बैंक धाउनुपर्ने बाध्यता यसले हटायो। ग्राहकले भिडियो केवाईसी मार्फत आफ्नो पहिचान प्रमाणित गर्न सक्थे र घरको ठेगानाको लागि लोकेसन पिन मात्र राख्न सक्थे। यसले खासगरी शहरी युवा र भौगोलिक रूपमा टाढा रहेका ग्राहकहरूका लागि बैंकिङ सेवालाई समावेशी बनाएको थियो।

लक्ष्य–आधारित र गेमिफाइड बचतः यसले ग्राहकको जीवनशैलीमा आधारित बैंकिङ सेवाको सुरुवात गर्यो। मोबाइलबाटै मुद्दती निक्षेप खोल्ने, खर्च ट्र्याक गर्ने र विशेष लक्ष्यमा आधारित बचत गर्ने सुविधा थियो। पियुषराज अर्याल भन्छन्, 'मोबाइल टार्गेट डिपोजिट भनौँ न, मलाई कतै दुई वर्षपछि कतै घुम्न जान मन छ, ३ लाख रुपैयाँ लाग्छ, अहिलेदेखि म सेभ गर्दै गएर त्यो इनपुटहरू गर्न मिल्थ्यो। त्यो प्रोडक्टहरू अहिलेसम्म टेकी प्रोडक्टहरू थियो।'

रेमिट्यान्सलाई डिजिटल च्यानलमा ल्याउने पहलः यो सेवा विदेशमा बस्ने नेपालीहरूको लागि अत्यन्तै उपयोगी थियो। विदेशबाटै खाता खोली भिडियो केवाईसी गरेपछि रेमिट्यान्स सिधै सोही डिजिटल खातामा पठाउन सकिन्थ्यो। यसले रेमिट्यान्सलाई औपचारिक बैंकिङ च्यानलमा ल्याउन र विदेशमा बस्ने नेपालीलाई नेपालको वित्तीय प्रणालीसँग जोड्न ठूलो मद्दत गरेको थियो।

राष्ट्र बैंकको अव्यवहारिक कदमले नीतिगत द्वन्द्व र वित्तीय समावेशीकरणमा बाधा

ओरेन्ज एनएक्सटी बन्द गर्न निर्देशन दिनुको मुख्य कारण नियामक निकायले 'स्पष्ट नियामक फ्रेमवर्क वा कार्यविधि नभएको'लाई देखाएको छ। ओरेन्जको बन्दले बैंकिङ क्षेत्र, ग्राहक र समग्र अर्थतन्त्रमा दीर्घकालीन र नकारात्मक असर पार्ने देखिन्छ।

ओरेन्ज नेक्स्टको बन्दले वित्तीय प्रविधि कम्पनीहरू र बैंकहरूको साझेदारीमा ठूलो निराशा पैदा गरेको छ। लक्ष्मी सनराइज बैंक र फोन एनएक्सटीले यो प्लेटफर्म विकास गर्न ठूलो मात्रामा मानव संसाधन र पूँजी लगानी गरेका थिए। नियमन नहुँदै बन्द गर्दा लगानीको क्षति हुनुका साथै भविष्यमा कुनै पनि बैंकले प्रविधिमा आधारित ठूलो जोखिम मोल्न हिच्किने अवस्था सिर्जना भएको छ।

यसमा ६५ हजारभन्दा बढी ग्राहकहरू जो डिजिटल सहजतामा अभ्यस्त भइसकेका थिए, उनीहरू अब परम्परागत बैंकिङको जटिलता, कागजी कार्य र बैंकको शाखा धाउनुपर्ने पुरानै प्रक्रियामा फर्कन बाध्य भएका छन्। यसले डिजिटल विश्वासमा ह्रास ल्याउनेछ। ग्राहकहरूमा सरकारले एकै रातमा कुनै पनि डिजिटल सेवा बन्द गर्न सक्छ भन्ने विश्वास उत्पन्न भएको छ, जसले भविष्यमा आउने कुनै पनि नवीन डिजिटल उत्पादनमाथि उनीहरूको भरोसा कमजोर पार्नेछ।

एकातिर सरकारले हरेक बजेट तथा मौद्रिक नीतिमा 'डिजिटल नेपाल' र 'नियो–बैंक'लाई प्रोत्साहन गर्ने कुरा गर्छ, अर्कोतिर राष्ट्र बैंकले सोही नीतिको भावना विपरीत काम गर्छ। सामाजिक सञ्जाल लिंक्डइन प्रयोगकर्ता विकल बास्तोलाले भनेजस्तै, 'एकातिर, सरकारी नीतिले "डिजिटलमा जानुहोस्" भन्छ, जबकि अर्कोतर्फ, नियामकले "अहिले होइन" भन्छ।' यसले नीति र व्यवहारबीचको खाडललाई बढाउँछ। भने, विदेशमा बस्ने नेपालीहरूलाई नेपालको वित्तीय प्रणालीमा सहजै जोड्ने एउटा प्रभावकारी माध्यम बन्द हुँदा वित्तीय समावेशीकरणको प्रक्रिया प्रभावित भएको छ।

ओरेन्ज नेक्स्टको बन्दमा नियामकको नियतमा भन्दा पनि त्यसको पद्धतिगत र सोचगत कमजोरी देखिएको छ। नियामकले नयाँ प्रविधिलाई पहिले नै बुझ्न र सोही अनुसारको नियम बनाउन ढिलाइ गर्यो। डा. प्रकाश कुमार श्रेष्ठले यही कमजोरीलाई लक्षित गर्दै भन्छन्, 'हाम्रो अब रेगुलेटर सरकार अलि पछाडी हुने, प्राइभेट सेक्टर अगाडी अगाडी हुन्छ। बजारमा इनोभेसन आइसकेपछि मात्र हामीलाई थाहा छैन भन्नु नियामकको कमजोरी हो।'

यदि जोखिम, निक्षेप सुरक्षा (डिपोजिट ग्यारेन्टी) वा कानुनी दायित्वमा अस्पष्टता थियो भने, बन्द गर्नुको सट्टा परीक्षणको दायरालाई बढाएर अथवा सीमित कारोबारको अनुमति दिएर 'परीक्षण अवधि' बढाउन सकिने उनको भनाइ हो।

ओरेन्ज नेक्स्टको बन्द विकासशील प्रविधि र परम्परागत नियमनबीचको खाडललाई स्पष्ट पारेको छ। राष्ट्र बैंकले बुझ्नु जरुरी छ कि वित्तीय क्षेत्रको स्थायित्व र ग्राहकको सुरक्षा महत्वपूर्ण छ, तर यसलाई इनोभेसनको ढोका बन्द गरेर प्राप्त गर्न सकिँदैन। बन्द गरेर समाधान खोज्नुको सट्टा, जोखिम व्यवस्थापन र नियमन निर्माणमा जोड दिँदै नवप्रवर्तनलाई सहजीकरण गर्नु नै आजको आवश्यकता हो। अन्यथा, देशले 'डिजिटल नेपाल'को लक्ष्य प्राप्त गर्न लामो समय पर्खनुपर्नेछ र यहाँका फिनटेक कम्पनीहरूले आफ्नो लगानीलाई विदेशतिर लैजान बाध्य हुनेछन्। नियामकले अब समयको मागअनुसारको क्षमता विकास गरी अगाडि बढ्नु अपरिहार्य छ।