काठमाडौं। नेपालमा वर्षौंदेखि बहसको विषय बन्दै आएको ‘जोखिममा आधरित मूल्य निर्धारण’ रिस्क बेस्ड प्राइसिङ’ अवधारणा कार्यान्वयनमा आएको छ। केन्द्रीय बैंकले सरकारी स्वामित्वका सार्वजनिक संस्थानमार्फत् बैंकको कर्जा जोखिममा आधरित मूल्य निर्धारण आधारमा गर्ने भएको हो।

नेपाल राष्ट्र बैंकले सोमबार एकीकृत निर्देशनलाई संशोधन गर्दै हालसम्म बैंकले सार्वजनिक संस्थानलाई कर्जा कायम गर्नुपर्ने जोखिम भारित औसतको नीति ‘रेटिङ स्कोर’को आधारमा गरेको छ।

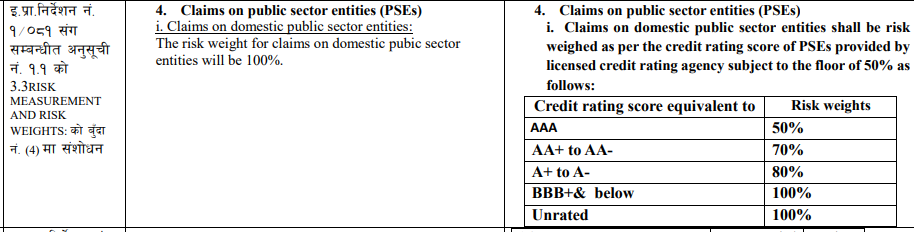

नयाँ व्यवस्थाअनुसार ‘नेपाल सरकारको स्वामित्व भएका संस्थाहरू (पिएसइस्)माथिको दाबीमा अब बैंकहरुले क्रेडिट रेटिङको आधारमा ५० प्रतिशतदेखि १०० प्रतिशतसम्म जोखिम भार कायम गर्नुपर्ने छ। पहिलो सबैको १०० प्रतिशत जोखिम भार तोकिएको थियो।

राष्ट्र बैंकले ५० करोड रुपैयाँभन्दा माथिको कर्जा प्रवाहमा ‘क्रेडिट रेटिङ’ अनिवर्य गरेको छ भने, कर्जा प्रवाह गर्दा बैंकहरुलाई क्षेत्रगत आधारमा शून्यदेखि २०० प्रतिशतसम्म जोखिम भार कायम गर्नुपर्ने व्यवस्था गरेको छ।

राष्ट्र बैंकले बासेलका सिद्धान्तमा आधारित भएर पुँजी पर्याप्तता फ्रेमवर्क २०१५ लागू गर्दा, बैंकहरूले कर्जा दिँदा धेरैजसो एक्सपोजरमा फ्ल्याटमा जोखिम भार राख्नुपर्ने व्यवस्था थियो। यसले सबै कर्पोरेट हाउसहरूलाई (चाहे राम्रो होस् वा नराम्रो) एउटै कोटीमा राखेको थियो।

अहिले नेपालमा क्रेडिट रेटिङ एजेन्सीहरू आइसकेको अवस्था र जोखिममा अधारित मूल्य निर्धारणको आवश्यकतालई सम्बोधन गर्ने पहिलो चरणमा सार्वजनिक संस्थानमार्फत् यस्तो नीति लागू गरिएको राष्ट्र बैंकका प्रवक्ता गुरुप्रसाद पौडेल बताउँछन्।

‘अहिले पिएसईस्मा बैंकहरूलाई अब रेटिङको आधारमा जोखिम भार छुट्याउन अनुमति दिइएको छ,’ राष्ट्र बैंक प्रवक्ता पौडेलले क्यापिटल नेपालसँग भने, ‘यो व्यवस्थालाई जोखिममा आधारित मूल्य निर्धारणको अवधारणामा अगाडि बढेको भन्न मिल्छ। कम जोखिम भएको ठाउँमा कम लागत र बढी जोखिममा बढी सावधानी अपनाउनु अन्तर्राष्ट्रिय अभ्यास हो।’

यसले बैंकहरूलाई राम्रा संस्थानमा लगानी गर्न निरुत्साहित गथ्र्यो र जोखिमको सही मूल्य निर्धारण गर्न दिँदैनथ्यो।

विगतमा नेपालमा रेटिङ एजेन्सीहरू थिएनन्। त्यसैले सबै पब्लिक इन्टरप्राइजेजलाई एकै डालोमा हालेर १०० प्रतिशत ‘फ्ल्याट’ जोखिम भार तोकेका तोकिएको थियो। अब रेटिङ एजेन्सीहरूको उपलब्धता भइसकेको र निजी संस्थाहरूको रेटिङ हुन थालेको अवस्थामा यो परिवर्तन आवश्यक रहेको उनको भनाइ छ।

‘सरकारी स्वामित्वका संस्थानमध्ये असाध्यै राम्रो वित्तीय स्वास्थ्य भएका पनि छन्। कमजोर अवस्था भएका पनि छन्। बैंकले लगानी गर्दा राम्रो गर्नेलाई र नराम्रो गर्नेलाई एउटै डालोमा हालेर समान जोखिम भार राख्नु न्यायोचित हुँदैन भनेर यो व्यवस्था गरिएको हो,’ उनले भने।

उनका अनुसार राष्ट्र बैंकले जोखिमका आधारमा भार तोक्ने अभ्यास नौलो होइन। अहिले पनि सरकारी ऋण पत्रमा शुन्य प्रतिशत सामान्य कर्जामा १०० प्रतिशत र दाबी भुक्तानी नभएका ग्यारेन्टीमा २०० प्रतिशतसम्म जोखिम भार तोकिएको छ। अहिलेको व्यवस्थाले यसलाई सरकारी संस्थानतर्फ थप परिष्कृत र वैज्ञानिक बनाएको मात्र हो।

यसअघि, सार्वजनिक संस्थानलाई बैंक तथा वित्तीय संस्थाले कर्जा प्रवाह गर्दा ती संस्थाहरूको वित्तीय स्वास्थ्य जस्तो भए पनि बैंकहरूले फ्ल्याट १०० प्रतिशत जोखिम भार कायम गर्नुपथ्र्यो। यो व्यवस्था बासेल फ्रेमवर्कको सरलीकृत ढाँचाअन्तर्गत गरिएको थियो, जब नेपालमा भरपर्दो क्रेडिट रेटिङ एजेन्सीहरूको विकास भइसकेको थिएन।

पुरानो १०० प्रतिशतको एकरूपताले गर्दा असाध्यै राम्रो वित्तीय प्रदर्शन गरिरहेका, समयमै ऋण तिर्ने र सुदृढ कर्पोरेट सुशासन भएका सार्वजनिक संस्थानहरूमा लगानी गर्दा पनि कमजोर अवस्था भएका संस्थाहरूमा जस्तै बैंकहरूलाई उत्तिकै धेरै पुँजी छुट्याउनुपर्ने बाध्यता थियो। यसले बैंकहरूलाई राम्रा संस्थानमा लगानी गर्न निरुत्साहित गथ्र्यो र जोखिमको सही मूल्य निर्धारण गर्न दिँदैनथ्यो।

अब संस्थाको साख (क्रेडिटबिलिटी) र त्यसमा निहित जोखिमको आधारमा कर्जाको जोखिम भार छुट्याइनु पर्छ। ‘त्रिपलए प्लस’ ल्याउने र ‘बी माइनस’ ल्याउने संस्थाको जोखिम एकै नहुने भएकाले सोहीअनुसारको पुँजी व्यवस्था गर्न यो नीति राष्ट्र बैंकले ल्याएको हो।

राम्रो रेटिङले उनीहरूलाई कम जोखिम भारमा बढी कर्जा आकर्षित गर्न मद्दत पुर्याउँछ।

‘हामीले क्यापिटल एडिक्वेसी फ्रेमवर्क, २०१५ लागू गर्दा बासलको ’सिम्प्लिफाइड भर्सन’ प्रयोग गरेका थियौँ। जसमा एकमुष्ट जोखिम भार थियो। अब बजार परिपक्व हुँदै गएकाले बासलको मर्मअनुसार रेटिङमा आधारित जोखिम भारमा गएका हौँ,’ उनले भने, ‘यदि, कुनै सरकारी संस्थानले राम्रो वित्तीय प्रदर्शन गरेर उच्च क्रेडिट रेटिङ पाउँछ। त्यसमा बैंकले लगानी गर्दा ५० प्रतिशत मात्र जोखिम भार राखे पुग्छ। यसले राम्रा संस्थानहरूलाई वित्तीय स्रोत जुटाउन सहज बनाउँछ।’

यसले बैंकको पुँजी व्यवस्थापनमा सहजता ल्याउने अपेक्षा गरिएको छ। राम्रो रेटिङ भएका संस्थामा गरेको लगानीमा कम पुँजी ‘होल्ड’ हुने भएकाले बैंकहरूलाई पुँजी व्यवस्थापनमा सहजता हुन्छ। साथै, थप कर्जा विस्तार गर्ने क्षमता बढ्छ। यसले बजारमा रेटिङ संस्कृतिको विकास गराउँछ। संस्थाहरूलाई आफ्नो ब्यालेन्स सिट पारदर्शी बनाउन र राम्रो रेटिङ प्राप्त गर्नका लागि वित्तीय अनुशासनमा बस्न अप्रत्यक्ष दबाब र प्रोत्साहन दुवै दिन्छ।

यस संशोधनले अबदेखि नेपाल सरकारको पूर्ण वा आंशिक स्वामित्व भएका सार्वजनिक संस्थानमाथिको दाबी (कर्जा लगानी)मा बैंकहरूले कायम गर्नुपर्ने जोखिम भारको गणना क्रेडिट रेटिङको आधारमा हुनेछ। यस नियमले सार्वजनिक संस्थानहरूलाई आफ्नो वित्तीय स्वास्थ्य सुधार गर्न, व्यवस्थापनमा पारदर्शिता कायम गर्न र राम्रो क्रेडिट रेटिङ हासिल गर्नका लागि ठूलो प्रोत्साहन मिल्ने छ।

राम्रो रेटिङले उनीहरूलाई कम जोखिम भारमा बढी कर्जा आकर्षित गर्न मद्दत पुर्याउँछ। साथै, नेपालको बैंकिङ प्रणालीलाई परम्परागत फ्ल्याट जोखिम व्यवस्थापनबाट गतिशील र जोखिमको गुणस्तरमा आधारित पुँजी व्यवस्थापनतर्फ लैजान महत्वपूर्ण भूमिका खेल्ने छ।