नेपालको बैंकिङ क्षेत्रले विगत केही दशकमा उल्लेखनीय विकास हासिल गरेको छ। विशेषगरी वित्तीय पहुँच वृद्धिका सन्दर्भमा उपलब्धिमूलक काम भएका छन्।

शाखा विस्तार, मोबाइल बैंकिङ, डिजिटल कारोबार र कर्जा प्रवाह वृद्धिले नेपालको बैंकिङ परिदृश्य परिवर्तन गरेको छ। तर, अझै बैंकिङ प्रणालीमा आधारभूत सुधारको खाँचो छ–त्यो हो ‘जोखिममा आधारित मूल्य निर्धारण’ अर्थात् ‘रिस्क बेस प्राइसिङ’।

नेपालमा कर्जा ब्याजदर समान छ, जसले जोखिमयुक्त र जोखिमरहित ग्राहकलाई समान व्यवहार गरिन्छ। असल ग्राहक र खराब ग्राहक छुट्याएर त्यसअनुरुप कार्य गर्ने आधार केही छैन। यसले गर्दा राम्रो क्रेडिट हिस्ट्री भएका ग्राहकलाई पनि उही दरमा कर्जा दिनुपर्ने बाध्यतामा नेपालका बैंक तथा वित्तीय संस्था छन्।

यसले बैंकको नाफा घट्ने र ग्राहकका लागि ब्याजदर निर्धारण अन्यायपूर्ण हुने र सम्पूर्ण प्रणालीमा असन्तुलन ल्याउने सम्भावना बढाउँछ। यही अवस्थालाई सुधार्न बैंकिङ क्षेत्रमा जोखिममा आधारित मूल्य निर्धारणको आवश्यकता थप प्रस्ट हुँदै गएको छ। नेपालको बैंकिङ क्षेत्रमा बैंकले ग्राहक जोखिम स्तरका आधारमा ब्याजदर, सेवा शुल्क र प्रिमियम निर्धारण गर्न पाए यसले दुवैलाई न्याय हुने देखिन्छ।

के हो जोखिममा आधारित मूल्य निर्धारण?

जोखिममा आधारित मूल्य निर्धारण भन्नाले बैंक तथा वित्तीय संस्थाले ग्राहक कर्जा जोखिमको मूल्यांकनका आधारमा फरक ब्याजदर निर्धारण गर्ने प्रक्रिया हो।

यसमा प्रत्येक ग्राहकको क्रेडिट स्कोर, आम्दानी स्रोत, पुनःभुक्तानी क्षमता मूल्यांकन, सम्बन्धित क्षेत्रको जोखिम, धितो सुरक्षण र ऋणी लिने व्यक्ति तथा संस्थाको पुँजी सुरक्षाका आधारमा ब्याजदर फरक–फरक निर्धारण गरिन्छ।

बैकिङ क्षेत्रमा जोखिममा आधारित मूल्य निर्धारणले जोखिमको न्यायोचित मूल्यांकन र बैंकको वित्तीय सुरक्षाको सुनिश्चितता गर्छ।

उदाहरणः कुनै एक बैंकले राम्रो क्रेडिट हिस्ट्री भएको ग्राहकलाई ५-६ प्रतिशत ब्याजदरमा कर्जा दिन सक्छ भने कमजोर क्रेडिट हिस्ट्री र कमजोर भुक्तानी क्षमतायुक्त ग्राहकलाई १३/१५ प्रतिशतसम्म ब्याजमा कर्जा दिन सक्छ।

यस्तो अवस्थामा ग्राहकले बैंकको नजरमा आफू जोखिमयुक्त ग्राहक भएपछि बढी ब्याज तिरेर ऋण लिन तयार हुन सक्छ भने बैंकले पनि बढी ब्याजमार्फत भएको आम्दानीलाई सम्बन्धित कर्जामै जोखिम नोक्सानीमा लगानी गर्न सक्छ। अर्कोतिर राम्रो क्रेडिट हिस्ट्री एवं पुनः भुक्तानी क्षमता राम्रो भएका ग्राहकले थोरै ब्याजमा कर्जा उपयोग गर्न पाउँदा त्यसको प्रभाव उत्पादनमा पर्ने र उपभोक्ताले सस्तो मूल्यमा वस्तु तथा सेवा उपयोग गर्न पाउने हुन्छ।

बैकिङ क्षेत्रमा जोखिममा आधारित मूल्य निर्धारणले जोखिमको न्यायोचित मूल्यांकन र बैंकको वित्तीय सुरक्षाको सुनिश्चितता गर्छ।

जोखिममा आधारित मूल्य निर्धारण प्रणालीका मुख्य आवश्यकता

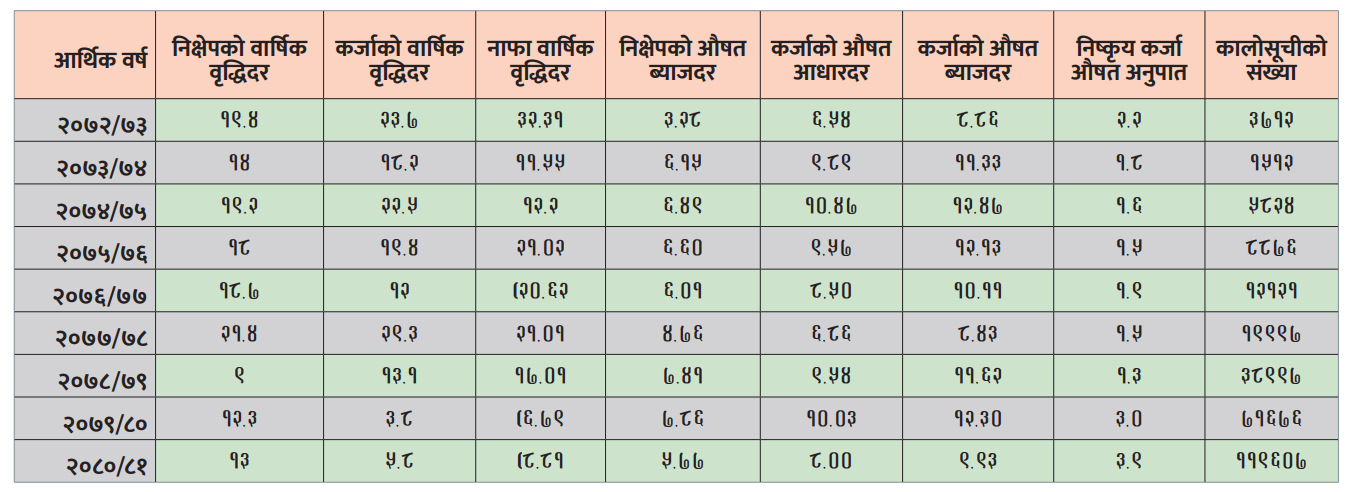

क्रेडिट जोखिम व्यवस्थापनमा सुधारः नेपालको बैंकिङ क्षेत्रमा निष्क्रिय कर्जा (एनपीएल) र गैरबैंकिङ सम्पत्ति (एनबीए) विगतको तुलनामा बढ्दो छ। चालू वर्षको तेस्रो त्रैमासिक तथ्यांक मूल्यांकन गर्ने हो भने एक वर्षे अवधिमा बैंकहरूको एनपीएल औषत १.१८ प्रतिशत बिन्दुले बढेर ४.८४ प्रतिशत पुगेको छ भने गैरबैंकिङ सम्पत्ति ३७ अर्ब रुपैयाँ बढी पुगेको छ।

यस्तो तथ्यांक विकास बैंक र अन्य साना वित्तीय संस्थामा अझै बढी हुन सक्छ। यदि सबै ग्राहकलाई एउटै दरमा ऋण दिइन्छ भने बैंकले कमजोर ग्राहकबाट हुने सम्भावित नोक्सानीलाई राम्रो ग्राहकबाट प्राप्त ब्याजबाट पूर्ति गर्नुपर्ने अवस्था आउँछ। यसले दीर्घकालमा बैंकको नाफा र लगानी सुरक्षामा असर पार्छ। यसको समाधान जोखिममा आधारित मूल्य निर्धारणले गर्न सक्छ।

अन्तर्राष्ट्रिय अभ्यासमा मेलः विश्वका धेरै विकसित तथा खुला अर्थतन्त्र भएका राष्ट्रहरूले जोखिममा आधारित मूल्य निर्धारणलाई मान्यता दिएर अभ्यासमा ल्याएका छन्। छिमेकी चीन र भारतसँगै युरोप, अमेरिका, अष्ट्रेलिया, क्यानाडा, मलेसिया, इन्डोनेसियाजस्ता धेरै देशका बैंकहरूले ग्राहक जोखिम प्रोफाइलअनुसार ब्याजदर निर्धारण गर्छन्। नेपालमा पनि बासेल–२ र बासेल–३ ले जोखिममा आधारित मूल्य निर्धारणलाई सिफारिस गरेको छ।

साथै, विश्व बैंक, अन्तर्राष्ट्रिय मुद्राकोषलगायत विभिन्न अन्तर्राष्ट्रिय जर्नलले पनि जोखिममा आधारित मूल्य निर्धारण बैंक तथा वित्तीय संस्थाले विस्तारै आत्मसात् गर्दै जाँदा नियामकलाई समेत बैंकिङ प्रणालीको जोखिम न्यूनीकरणमा धेरै मद्दत हुने भन्दै यस्तो प्रणाली आवश्यकता औंल्याएका छन्।

हाल भारतको एचडीएफसी बैंक, आईसीआईसीआई बैंक, स्टेट बैंक अफ इन्डिया र पन्जाब नेसनल बैंकले रिस्क बेस प्राइस कार्यान्वयनमा ल्याएका छन्।

ग्राहक प्रोत्साहन र व्यवहार सुधारः जब राम्रो क्रेडिट हिस्ट्री भएका ग्राहकले सस्तो ब्याजमा ऋण पाउँछन्, उनीहरू आफ्नो वित्तीय व्यवहारलाई व्यवस्थित राख्न प्रोत्साहित हुन्छन्, यसले ग्राहकको कर्जा शिष्टता अर्थात् क्रेडिट डिसिप्लिन बलियो बनाउँछ। एकपटक जोखिममा परेर बढी ब्याज, शुल्क तथा प्रिमियम तिर्नुपरेका ग्राहकले समेत आफ्नो क्रेडिट हिस्ट्री राम्रो बनाउने प्रयास गर्छ।

भारतः भारतमा वित्तीय क्षेत्रमा जोखिममा आधारित मूल्य निर्धारणका लागि त्यहाँको केन्द्रीय बैंक ‘रिजर्भ बैंक अफ इन्डिया (आरबीआई)’ अघिल्लो वर्षदेखि नै बैंकहरूले ‘रिस्क बेस प्राइसिङ’ गर्न सक्ने व्यवस्था छ। आरबीआईले त्यहाँका बैंकलाई वित्तीय स्थायित्वअनुसार शुल्क निर्धारण गर्न, उच्च जोखिम भएका लागि बढी र कम भएका लागि कम दर निर्धारण गर्न, निक्षेपकर्तालाई समेत बैंकको जोखिमबारे प्रस्ट पार्नुपर्ने व्यवस्था गरेको हो। हाल भारतको एचडीएफसी बैंक, आईसीआईसीआई बैंक, स्टेट बैंक अफ इन्डिया र पन्जाब नेशनल बैंकले रिस्क बेस प्राइस कार्यान्वयनमा ल्याएका छन्।

यी बैंकले ग्राहकको क्रेडिट स्कोर, पेसागत स्थायित्व, आयको नियमितता, पुनःभुक्तानी क्षमता र हिस्ट्रीको विश्लेषण गरेर ब्याजदर निर्धारण गर्छन्। भारतमा ग्राहकको क्रेडिट स्कोरिङका लागि ‘क्रेडिट इन्फर्मेसन ब्यूरो, इन्डिया (सीआईबीआईएल) स्थापना गरिएको छ। यो कम्पनीले गरेको स्कोरका आधारमा बैंकहरूले ग्राहकको मूल्यांकन गर्छन्।

चीनः चीनमा समेत जोखिममा आधारत मूल्य निर्धारण प्रणाली बैंकिङ क्षेत्रमा धेरै पहिलेदेखि अभ्यासमा रहेको पाइन्छ। त्यहाँको केन्द्रीय बैंक ‘पिपुल्स बैंक अफ चाइना’ले रिस्क बेस प्राइसमा ‘रुल्स अन रिस्क क्लासिफिकेसन अफ फाइनान्सियल एसेट अफ बैंक’, ‘रिस्क पार्टीसिपेन्ट’ गाइडलाइन नै बनाएर कार्यान्वयनमा ल्याएको पाइन्छ। चीनमा रिस्क बेस प्राइस गर्नेमा बैंक अफ चाइना, व्युबैंक, एन्ट ग्रुप (अलिबाबाको सहायक कम्पनी), स्ट्यान्डर्ड चार्टर्ड बैंक, इन्डष्ट्रियल एन्ड कमर्सियल बैंक, चाइना कन्स्ट्रक्सन बैंक लगायतले गरेका छन्।

चीनः चीनमा समेत जोखिममा आधारत मूल्य निर्धारण प्रणाली बैंकिङ क्षेत्रमा धेरै पहिलेदेखि अभ्यासमा रहेको पाइन्छ। त्यहाँको केन्द्रीय बैंक ‘पिपुल्स बैंक अफ चाइना’ले रिस्क बेस प्राइसमा ‘रुल्स अन रिस्क क्लासिफिकेसन अफ फाइनान्सियल एसेट अफ बैंक’, ‘रिस्क पार्टीसिपेन्ट’ गाइडलाइन नै बनाएर कार्यान्वयनमा ल्याएको पाइन्छ। चीनमा रिस्क बेस प्राइस गर्नेमा बैंक अफ चाइना, व्युबैंक, एन्ट ग्रुप (अलिबाबाको सहायक कम्पनी), स्ट्यान्डर्ड चार्टर्ड बैंक, इन्डष्ट्रियल एन्ड कमर्सियल बैंक, चाइना कन्स्ट्रक्सन बैंक लगायतले गरेका छन्।

यी बैंकहरूले ग्राहकको आर्थिक गतिविधि, मोबाइल भुक्तानीको तथ्यांक, युटिलिटी पे, सामाजिक सन्जालको विश्लेषण गरी उपयुक्त क्रेडिट स्कोरिङ ‘एल्गोरिदमिक क्रेडिट स्कोर’ तयार गर्छन्। सोही आधारमा बैंकहरूले ग्राहकको जोखिम मूल्यांकन गरी ब्याजदर निर्धारण गर्छन्। चीनमा ‘एल्गोरिदमिक क्रेडिट स्कोर’ तयार गर्ने छुट्टै एजेन्सीको रूपमा ‘सोसल क्रेडिट सिस्टम’ सञ्चालनमा छन्। तिनै स्कोरको आधारमा बैंक स्वयंले थप ग्राहक मूल्यांकन गरी धेरै हुनेलाई कम ब्याजदर र धेरै हुनेलाई धेरै ब्याजदर निर्धारण वा ऋण अस्वीकृत गर्छन्।

अमेरिकाबाट नेपालले सिक्नुपर्ने पाठ

अन्तर्राष्ट्रिय बैंकिङ अभ्यासमा अमेरिकालाई उत्कृष्ट उदाहरणको रूपमा लिइन्छ। अमेरिकामा दुई दशक पहिलेदेखि नै कर्जा दिँदा ग्राहकको क्रेडिट हिस्ट्री खोजिने र क्रेडिट स्कोरको आधारमा कर्जाको सीमा र ब्याज निर्धारण गर्ने प्रचलन छ। साथै, बैंकले सोही रेटिङको आधारमै कर्जा स्वीकृत वा अस्वीकृत तयसमेत गर्छन्।

अमेरिकामा ग्राहकको क्रेडिट स्कोरिङ फेयर आइसाक कर्पोरेसन (एफआईसीओ), अमेरिका स्कोर इन्क्रिज इन्क, ग्रेड अमेरिका क्रेडिट रिपियरजस्ता कम्पनीले गर्छन्। उनीहरूबाट प्राप्त स्कोरका आधारमा त्यहाँका बैंकहरूले सवारी कर्जा, घर कर्जा, क्रेडिट कार्ड, व्यावसायिक कर्जालगायतमा मूल्य निर्धारण तथा कर्जा स्वीकृतिको सन्दर्भमा प्रयोग गर्छन्। यस्तो विषयमा निगरानी तथा सुपरीवेक्षण गर्ने अमेरिकामा ‘कस्टमर फाइनान्सियल प्रोटेक्सन ब्यूरो’ नामक सरकारी निकाय छ।

अमेरिकी बैंकहरूले जोखिममा आधारित मूल्य निर्धारणको अवधारणमा कर्जा प्रवाह गर्दा उनीहरू कम जोखिममा रहेको क्रस रिभर बैंक अमेरिकाका चिफ डाटा एन्ड एआई अफिसर प्रवेश रिजाल बताउँछन्।

‘अमेरिका बैंकिङ क्षेत्रमा जोखिममा आधारित मूल्य निर्धारण ‘रिस्क बेस प्राइसिङ’को अभ्यास धेरै पहिलेदेखि हो, नेपालमा नियामकले नै हस्तक्षेप गरेर निर्धारण गर्नुभन्दा बैंकहरूले नै स्व-मूल्यांकन गरेर रिस्क बेस प्राइसिङ कार्यान्वयनमा ल्याउन सक्छन,’ रिजाल भन्छन्, ‘तर, राष्ट्र बैंकले यसरी गर्न सक्छौ भनेर अवधारणासहितको गाइडलाइन भने बनाइदिन सक्छ।’

कुनै पनि बैंकले कमजोर क्रेडिट स्कोरिङ र क्रेडिट हिस्ट्री भएका ग्राहकसँग रिस्क बराबरको पैसा अतिरिक्त लिन्छन्।

सरकारी लगानीका संस्था वा सरकारी ऋणपत्रको सुरक्षणमा दिइएको कर्जामा भन्दा निजी क्षेत्रको लगानी रहेका कम्पनीलाई वा उनीहरूले जारी गरेको ऋणपत्र सुरक्षणमा दिइने कर्जामा बढी जोखिम हुन्छ। यस्तो अवस्थामा बैंकले जोखिम बढी भए धेरै ब्याज र थोरै भए कम ब्याजदर निर्धारण गर्न सक्ने उनी बताउँछन्।

‘अमेरिकमा ट्रेजरी बन्ड रिस्क नभएको इन्स्ट्रुमेन्ट हो। यस्तै अन्य अभ्यासलाई पनि आधार बनाएर नेपालका बैंकहरूले रिस्क एनालाइसिस गरेर प्राइस चार्ज गर्न सक्छन्,’ उनले भने, ‘बेसरेटमा जोड्ने स्प्रेड र प्रिमियम क्रेडिट रिस्क हो। बैंकले ग्राहक र परियोजनाको जोखिम मूल्यांकन गरेर स्प्रेड र प्रिमियम कति राख्ने भनेर निर्धारण गर्छन् भने त्यो रिस्क बेस प्राइसिङ हो।’

कुनै पनि बैंकले कमजोर क्रेडिट स्कोरिङ र क्रेडिट हिस्ट्री भएका ग्राहकसँग रिस्क बराबरको पैसा अतिरिक्त लिन्छन् भने त्यो कम्पनीलाई दिएको कर्जा र कम रिस्क भएका कम्पनीलाई दिएको कर्जामा बैंकले गर्नुपर्ने खर्च बराबर हुन जाने उनको भनाइ छ।

नेपालमा जोखिममा आधारित मूल्य निर्धारण

नेपालको बैंकिङ क्षेत्रमा नियामक नेपाल राष्ट्र बैंकले विगतका वर्षदेखि जोखिमका आधारमा पुँजी निर्धारण गर्ने, निरीक्षण तथा सुपरीवेक्षण गर्ने, ग्राहक पहिचान गर्ने, नीति नियमन तथा मापदण्ड बनाउने, वार्षिक कार्ययोजना बनाउने गरेको पाइन्छ।

राष्ट्र बैंकले हालसम्म बैंकको जोखिम व्यवस्थापन नीति निर्देशन तथा मार्गनिर्देशन जारी गरे पनि जोखिममा आधारित मूल्य निर्धारणमा केही पहल गरेको पाइँदैन। तर, अब राष्ट्र बैंकले इजाजतप्राप्त संस्थालाई ग्राहकको जोखिम आधारमा दर निर्धारण गर्न दिन जरुरी भएको नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइराला बताउँछन्।

‘नेपालमा रिस्क बेस प्राइसिङ गर्दा धेरै राम्रो हुन्छ। राष्ट्र बैंकले रिस्क बेस क्यापिटल, अडिट, कस्टमर कार्यान्वयनमा ल्याइसकेको छ,’ कोइराला भन्छन्, ‘अब राष्ट्र बैंकले नै गाइडलाइन दिएर धेरै जोखिम भए धेरै प्रिमियम, कम जोखिम भए कम प्रिमियम गर्न पाए बैंकहरूलाई धेरै राम्रो हुन्छ। यसले बैंकको कमाइ पनि राम्रो हुन्छ। रिस्क पोर्टफोलियोमा बढी प्रिमियम लिएर कर्जा लिन पाए कमाइ पनि राम्रो हुन्छ।’

‘नेपालमा रिस्क बेस प्राइसिङ गर्दा धेरै राम्रो हुन्छ। राष्ट्र बैंकले रिस्क बेस क्यापिटल, अडिट, कस्टमर कार्यान्वयनमा ल्याइसकेको छ,’ कोइराला भन्छन्, ‘अब राष्ट्र बैंकले नै गाइडलाइन दिएर धेरै जोखिम भए धेरै प्रिमियम, कम जोखिम भए कम प्रिमियम गर्न पाए बैंकहरूलाई धेरै राम्रो हुन्छ। यसले बैंकको कमाइ पनि राम्रो हुन्छ। रिस्क पोर्टफोलियोमा बढी प्रिमियम लिएर कर्जा लिन पाए कमाइ पनि राम्रो हुन्छ।’

नेपालका केही बैंकले रिस्क बेस प्राइसिङबारे आ-आफ्नो तरिकाले अभ्यासमा ल्याएका छन्। अहिले बैंकमा बेसरेटमा केही प्रतिशत प्रिमियम जोडेर कर्जा प्रवाह गर्नुपर्छ। ग्राहकले बैंकसँगको सम्बन्धका आधारमा प्रिमियमै मोलमोलाइ गरेर कम ब्याजदरमा ऋण लिने गर्छन्। जोखिममा आधारित मूल्य निर्धारणले यस्ता विषय हटाउँदै जाने कोइरालाको भनाइ छ।

‘हरेकलाई कम प्रिमियम चाहिन्छ। अझ बैंकहरूमा धेरै तरलता भएको समय त प्रिमियम नै नतिर्ने हुन्छन्। यस्तो प्रकारको अवधारण आएर कार्यान्वयनमा ल्याउन सके बैंकहरूलाई धेरै राम्रो हुन्छ,’ उनले भने, ‘राष्ट्र बैंकले २० रिस्क वेटेज राखेकालाई हामीले पनि कम प्रिमियम एवं १२०-१५० राखेकालाई बढी गर्न पाउने र यसबीचको रिस्क वेटेजअनुसार बैंकले जोखिमको आधार बनाएर मूल्य निर्धारण व्यवस्था गर्न सकिन्छ।’

राष्ट्र बैंकले चालू आर्थिक वर्षको मौद्रिक नीतिको तेस्रो त्रैमासिक समीक्षामार्फत वा आगामी आर्थिक वर्षका लागि ल्याउने नयाँ मौद्रिक नीतिमा रिस्क बेस प्राइसलाई समेट्न सक्दा समयसापेक्ष हुने उनको भनाइ छ। उनका अनुसार सेयर धितो कर्जा, रियलस्टेट कर्जा, कृषि कर्जालगायत जोखिम देखिने क्षेत्र कर्जालाई बढी प्रिमियम लिन पाउने र औद्योगिक क्षेत्र, जलविद्युत्लगायत राम्रो उत्पादन तथा बिक्री भइरहेको क्षेत्रका कर्जालाई कम प्रिमियम लगाउन सकिन्छ।

खराब कार्यसम्पादन गरिरहेकालाई बढी ब्याज लिएर ऋण प्रवाह गर्न सकिन्छ। व्यक्तिको आर्थिक व्यवहारले उनको ब्याजदर निर्धारण हुन आवश्यक हुन्छ।

धितो सुरक्षणअनुसार पनि सुन धितो कर्जा, फिक्स्ड डिपोजिट धितो कर्जालगायत राष्ट्र बैंकले नै जोखिम भारित औसत कम गरेका शीर्षकका कर्जा न्यून जोखिमका कर्जा हुन्। त्यस्ता कर्जामा बैंकहरूले पनि कम-धेरै प्रिमियम लिन पाउने व्यवस्था गर्न आवश्यक छ। यसले नेपालको बैंकिङ क्षेत्रमा मुख्य समस्यामा रहेको बढ्दो निष्किृय कर्जा एवं गैरबैंकिङ सम्पत्ति घटाएर बैंकलाई सुरक्षित महसुस गराउने र निक्षेपकर्ताको पैसा प्रतिफल सुनिश्चित भएको क्षेत्रमा लगानी हुन मद्दत पुग्छ।

एउटै क्षेत्रमा पनि ऋणीका व्यवहारअनुसार कर्जा जोखिम बढ्न सक्छ। घरजग्गामा राम्रो कार्यसम्पादन गरिरहेका ऋणीलाई कम ब्याजदरमा ऋण दिन सकिन्छ भने खराब कार्यसम्पादन गरिरहेकालाई बढी ब्याज लिएर ऋण प्रवाह गर्न सकिन्छ। व्यक्तिको आर्थिक व्यवहारले उनको ब्याजदर निर्धारण हुन आवश्यक हुन्छ।

महालेखा परीक्षकको ६२औं प्रतिवेदनले समेत बैंकहरुले जोखिममा आधारित मूल्य निर्धारण प्रणाली लागू गर्नुपर्ने विषय औंल्याएको छ। प्रतिवेदनले बैंकहरुले राष्ट्र बैंकको नियामकीय व्यवस्थामा रहेर गरेको ऋणीको क्रेडिट रेटिङका आधारमा ऋणको सीमा र ब्याजदर निर्धारण गर्नुपर्ने र सबै ऋणीलाई समान व्यवहार गर्न नहुने सुझाएको हो।

महालेखाको ६२औं प्रतिवेदनमा भनिएको छ– नेपाल राष्ट्र बैंकको एकीकृत निर्देशन नम्बर २०८० को ३४ मा बैंक तथा वित्तीय संस्थाहरूले ५० करोड रुपैयाँ वा सोभन्दा बढी ऋण लिने ऋणीको क्रेडिट रेटिङ अनिवार्य रूपमा प्राप्त गर्नुपर्ने व्यवस्था छ। बैंक तथा वित्तीय संस्थाहरूले ऋण स्वीकृत गर्ने सीमा र ब्याजदर निर्धारण गर्दा ऋणीको क्रेडिट रेटिङलाई आधार बनाएको देखिएन।

ऋण दिने निर्णय मुख्य रूपमा धितोको आधारमा गरे पनि फरक-फरक क्रेडिट रेटिङ भएका ऋणीलाई समान व्यवहार गरेको देखियो। बैंकहरूले जोखिममा पर्ने सम्भावना घटाउन क्रेडिट रेटिङलाई आधार मान्दै ऋण स्वीकृत गर्ने सीमा र ब्याजदर निर्धारण गर्ने व्यवस्था गर्नु पर्दछ।

राष्ट्र बैंकको जोखिममा आधारित आधा दर्जन बढी वित्तीय नियमन तथा सुपरीवेक्षण नीति कार्यान्वयनमा छन्।

मुलुकको राज्य सञ्चालकको हिसाबकिताब राख्ने महालेखाले समेत बैंकहरूले जोखिममा आधारित मूल्य निर्धारण प्रणाली लागू गर्न सुझाउँदा यसमा सम्बन्धित निकायले आवश्यक नीति निर्देशन तथा मार्गदर्शन र सम्बन्धित बैंक तथा वित्तीय संस्थाहरूले आवश्यक कार्ययोजना बनाएर अभ्यासमा ल्याउन आवश्यक देखिन्छ।

जोखिममा आधारित मूल्य निर्धारणमा नियामकीय पहल

राष्ट्र बैंकले ‘रिस्क म्यानेजमेन्ट गाइडलाइन्स फर बैंक एन्ड फाइनान्सियल इन्स्टिच्युट, २०१८’ जारी गरेर बैंकहरूको सम्भावित जोखिम, जोखिमको प्रकार, त्यसको पहिचान, छनोट, जोखिम व्यवस्थापनसम्बन्धी आवश्यक पर्ने नीति नियम तथा सुपरीवेक्षणबारे उल्लेख गरेको छ। तर, जोखिमलाई आउनै नदिने गरी त्यसको व्यवस्थापनबारे उपाय पहिचान गरेको पाइँदैन।

राष्ट्र बैंकको जोखिममा आधारित आधा दर्जन बढी वित्तीय नियमन तथा सुपरीवेक्षण नीति कार्यान्वयनमा छन्। यसमा जोखिममा आधारित निरीक्षण, जोखिममा आधारित पुँजी, गैरजोखिममा आधारित लेभरेज अनुपात, जोखिममा आधारित नीति, कार्यविधि तथा कार्ययोजना, रिस्क बेस ट्रेडिङ फाइनान्समा मार्जिन व्यवस्था हाल कार्यान्वयनमा छन्।

पछिल्लो समय नेपालको बैंकिङ क्षेत्रमा जोखिममा आधारित मूल्य निर्धारण आवश्यक देखिए पनि त्यसमा बैंकहरू स्वयं नियामकले हालसम्म ल्याएको नीति निर्देशन तथा मार्गदर्शनको आधारमा गर्न सक्ने राष्ट्र बैंक प्रवक्ता रामु पौडेल बताउँछन्।

‘राष्ट्र बैंकले नै रिस्क बेस प्राइसिङमा यसरी जाऊ भन्दा धेरै माइक्रो म्यानेजमेन्ट गरेको देखिन्छ। रिस्क बेस प्राइसिङको विषयमा राष्ट्र बैंकले हालसम्म कुनै नीति निर्देशन तथा गाइडलाइन बनाएको छैन,’ राष्ट्र बैंक प्रवक्ता पौडेल भन्छन्, ‘राष्ट्र बैंकले जोखिम भारित औसत निर्धारण गरेको छ। बैंकहरूले कर्जा प्रवाह गर्दा त्यसलाई पनि आधार बनाएर रिस्क बेस प्राइसिङमा प्रिमियम चार्ज गर्न सक्छन्।’ अहिले नेपालमा जोखिममा आधारित मूल्य निर्धारण अवधारणा नै नभएको अवस्थामा बैंकहरूले राष्ट्र बैंकले कार्यान्वयनमा ल्याएको जोखिम भारित औषतलाई आधार बनाउन सक्ने उनको भनाइ हो।

राष्ट्र बैंकले गत वर्ष बैंकलाई आन्तरिक क्रेडिट स्कोरिङ, क्रेडिट रेटिङ गाइडलाइन बनाउन भनेको थियो। बैंकहरूले बनाएको गाइडलाइनमा राष्ट्र बैंकले रिभ्यू पनि गरेको छ। सोही स्कोरिङका आधारमा समेत बैंकहरूले ‘रिस्क बेस प्राइस’ गर्न सक्ने पौडेल बताउँछन्।

‘अहिले ग्राहकको क्रेडिट रेटिङ गर्ने र त्यसका आधारमा जोखिममा आधारित मूल्य निर्धारण गर्नुपर्ने हो कि भनेर गत वर्ष अध्ययन भइसकेको छ। यसमा धेरैजसो बैंकमा रिस्क बेस प्राइसिङमा जाने सन्दर्भमा क्रेडिट रेटिङमा पोलिसी भएको पाइयो। राष्ट्र बैंकले एकपटक प्रिमियम दर निर्धारण गरिसकेपछि पुनः परिवर्तन गर्न नपाउने व्यवस्था गरेको छ। तर, २ करोड रुपैयाँभन्दा माथिको कर्जामा यति नै निर्धारण गर्नुपर्छ भनेका छैनौं। यसअनुसार बैंकहरूले रिस्क बेस प्राइसिङ गर्न सक्छन्,’ उनले भने।

नेपालको बैंकिङ क्षेत्रमा जोखिममा आधारित मूल्य निर्धारण कसरी?

बैंकहरूले धेरै प्रकारका कर्जा प्रोडक्ट ल्याएका हुन्छन्। उनीहरूले कर्जा प्रोडक्टअनुसार जोखिम मूल्यांकन गरेर मूल्य निर्धारण गर्न सक्छन्। बैंकहरूले ठूला व्यावसायिक परियोजना, उद्योग कम्पनीदेखि स-साना परियोजना र व्यक्तिगत तबरमा कर्जा लगानी गर्छन्। बैंकले यस्तो कर्जा धितोसहित र धितोरहित दुवै मोडालिडीमा प्रवाह गर्न सक्छन्। यी सबैमा रिस्क बेस प्राइसिङ हुन्छ।

उल्लिखित नीति तथा मार्गनिर्देशनजस्तै राष्ट्र बैंकले ग्राहक तथा परियोजना मूल्यांकन आधारमा ब्याजदर निर्धारण प्रणाली कार्यान्वयन गर्ने गरी मार्गनिर्देशन निर्माण गर्न सक्छ।

बढी जोखिम भएका कर्जामा बैंकहरूले नियामकीय प्रावधानअनुसार बढी जोखिम भार राख्नुपर्छ भने कम रिस्क भएको कर्जामा कम राख्नुपर्छ। बढी जोखिम भार राख्नुपर्ने खर्च र जोखिम बढी भएको बैंक डिफल्ट हुँदा गर्नुपर्ने बढी नोक्सानी व्यवस्था (प्रोभिजन) लिइएको बढी ब्याजबाट कभर हुन सक्छ। यसबाट बैंकहरूले सबै कर्जालाई समान ब्याजदर गरेर जोखिम बढी भएको कर्जामा नियामकीय प्रावधानअनुसार बढी जोखिम भार र बढी प्रोभिजनमा हुने खर्चको भारबाट बच्न सहज हुन्छ।

नेपालको बैंकिङ क्षेत्रमा ३ तबरले जोखिममा आधारित मूल्य निर्धारण प्रणाली कार्यान्वयनमा ल्याउन सकिन्छ।

१. नियामक निकायले मार्गदर्शनमार्फत

२. स्वयं बैंक तथा वित्तीय संस्थाले ग्राहक तथा परियोजना विश्लेषण मूल्यांकनमार्फत

३. वित्तीय ग्राहकको क्रेडिट स्कोरिङ सरकारी निकायअन्तर्गत गराएर र सोही आधारमा जोखिम मूल्यांकन गरेर बैंकले मूल्य निर्धारण गर्ने

१. नियामक निकायले मार्गदर्शनमार्फतः राष्ट्र बैंकको जोखिममा आधारित आधा दर्जन बढी वित्तीय नियमन तथा सुपरीवेक्षण नीति कार्यान्वयनमा छन्।

१. जोखिममा आधारित निरीक्षण

२. जोखिममा आधारित पुँजी

३. गैरजोखिममा आधारित लिभरेज अनुपात

४. जोखिममा आधारित मापदण्ड (वर्गीकरण र मूल्यांकन)

५. जोखिममा आधारित नीति, कार्यविधि तथा कार्ययोजना

६. जोखिममा आधारित प्रणाली

७. जोखिममा आधारित वार्षिक कार्ययोजना

८. जोखिममा आधारित ग्राहक वर्गीकरण, अद्यावधिक र अनुगमन पद्धति

९. रिस्क बेस ट्रेडिङ फाइनान्समा मार्जिन व्यवस्था

उल्लिखित नीति तथा मार्गनिर्देशनजस्तै राष्ट्र बैंकले ग्राहक तथा परियोजना मूल्यांकन आधारमा ब्याजदर निर्धारण प्रणाली कार्यान्वयन गर्ने गरी मार्गनिर्देशन निर्माण गर्न सक्छ। यसमा जोखिम मूल्यांकन निर्देशिका निर्माण गरेर ग्राहकको क्रेडिट हिस्ट्री, पेसाको प्रकार, आम्दानीको स्थायित्व, ग्राहकको अन्य आर्थिक गतिविधि र एकाघर परिवारको आर्थिक कारोबारलाई समेत विश्लेषण तथा मूल्यांकन गर्ने स्कोरिङ गर्न सक्छ। सोही आधारमा बैंक स्वयंको समेत विश्लेषण समेट्ने गरी जोखिममा आधारित मूल्य निर्धारण गाइडलाइन निर्माण गर्न सक्छ।

यस्तै, राष्ट्र बैंकले ब्याजदरमा पारदर्शिता अनिवार्य गर्न बैंक तथा वित्तीय संस्थाले प्रत्येक कर्जाको मूल्य निर्धारणमा प्रयोग भएको जोखिममा मूल्यांकन मापदण्ड सार्वजनिक गर्ने व्यवस्था गर्नुपर्छ। साथै, सुपरिभिजन तथा निरीक्षण अनुगमनमा बैंकले जोखिममा आधारित दर निर्धारण गर्दा दिइएको निर्देशनअनुरूप गरे-नगरेको हेर्नुपर्छ। राष्ट्र बैंकले नीतिगत व्यवस्था पालना मात्रै नभएर कार्यान्वयनको प्रभावकारी तथा त्यसको पुनर्मूल्यांकन र नीति संशोधनसमेत गर्न आवश्यक हुन्छ।

२. बैंक तथा वित्तीय संस्थाको आन्तरिक अभ्यास

बैंक तथा वित्तीय संस्थाहरूले स्वयंले आन्तरिक मूल्यांकन प्रणाली विकास गरी जोखिमअनुसारको मूल्य निर्धारण क्षमता विकास गर्न सक्छन्। यसमा ग्राहक र परियोजना विश्लेषण, ऋणीको आम्दानीको स्रोत, पछिल्लो भुक्तानी क्षमताको रेकर्ड, व्यावसायिक योजना, ऋणीको शैक्षिक योग्यता, अनुभव र सीप तथा दक्षतासँग परियोजनाको तालमेल विश्लेषण गरेर जोखिम मूल्यांकनमार्फत ब्याजदर निर्धारण गर्न सक्छन्।

बैंकले जोखिम मूल्यांकनको आधारमा ग्राहकलाई ग्रिन, ग्रे र रेड जोनमा वर्गीकरण वा ए, बी, सी र डी ग्रेडिङ गरेर सोहीअनुसार ब्याजदर निर्धारण गर्न सक्छन्।

बैंकहरूले कर्जा मूल्य निर्धारण म्याट्रिक्स प्रणाली प्रयोग गर्न सक्छन्। यो भनेको बैंक तथा वित्तीय संस्थाले विभिन्न प्रकारका कर्जाका लागि ब्याजदर निर्धारणमा प्रयोग गर्ने संरचना वा तालिका हो, जुन ग्राहकको जोखिम स्तर, कर्जाको प्रकार, कर्जा अवधि, सुरक्षण (धितो) र अन्य सूचकलाई आधारित बनाइएको हुन्छ। म्याट्रिक्स प्रणालीले जोखिममा आधारित मूल्य निर्धारणलाई व्यवस्थित र पारदर्शी बनाउँछ। यसमा ग्राहकलाई उच्च जोखिम, मध्यम जोखिम एवं न्यून जोखिम गरी ३ वर्गमा वर्गीकरण गरेर सोहीअनुसार बैंकको कायम बेसरेटमा स्प्रेड, प्रिमियम र सेवाशुल्क निर्धारण गरी अन्तिम ब्याजदर निर्धारण हुन्छ। बैंकले जोखिम मूल्यांकनको आधारमा ग्राहकलाई ग्रिन, ग्रे र रेड जोनमा वर्गीकरण वा ए, बी, सी र डी ग्रेडिङ गरेर सोहीअनुसार ब्याजदर निर्धारण गर्न सक्छन्।

यसका लागि बैंकहरूले आन्तरिक क्रेडिट रिस्क डिपार्टमेन्ट भने सशक्त बनाउनुपर्ने हुन्छ, जसमा स्वचालित जोखिम मूल्यांकन उपकरण (डेडा एनालाइसिस) र दक्ष जनशक्ति विकास गर्न सक्नुपर्छ।

३. सरकारी निकायबाट ग्राहकको क्रेडिट स्कोरिङ

हालसम्म नेपालमा कर्जा सूचना केन्द्र र स्वयं बैंकहरूले वित्तीय ग्राहकको क्रेडिट स्कोरिङ गर्दै आएका छन्। तर, यो विशेष प्रयोजनका लागि मात्रै भइरहेको छ। कर्जा सूचना केन्द्रले ऋणीले कर्जाको साँवाब्याज समयमै नतिरे डिफल्ट भएपछि मात्रै असुली प्रक्रियामा रहेका ऋणीलाई कालोसूचीमा राख्ने गर्छ। कालोसूचीमा परेका ऋणीको तथ्यांक मात्रै कर्जा सूचना केन्द्रमा हुन्छ। अन्य ऋणी वा निक्षेपकर्ताको तथ्यांक केन्द्रले पूर्ण रूपमा राख्दैन।

यस्तो अवस्थामा बैंकहरूलाई जोखिममा आधारित मूल्य निर्धारणका लागि सरकारले नै सरकारी र निजी लगानीमा क्रेडिट स्कोरिङ संस्था स्थापना गर्न सक्छ। वा कर्जा सूचना केन्द्रकै क्षमता विकास गरेर प्रत्येक नेपालीको क्रेडिट स्कोरिङ गराएर त्यसको आधारमा बैंकहरूलाई कर्जाको ब्याजदर निर्धारणमा मार्गदर्शन दिन सकिन्छ। यस्तो अभ्यास भारत र चीनमा भइरहेको छ। क्रेडिट स्कोरिङमा नागरिकको बैंकिङ कारोबार, बिमा, सरकारलाई बुझाएको करदेखि, मोबाइल-युटिलिटी बिल, सामाजिक सुरक्षामा योगदानलगायत तथ्यांक समावेश गरी स्कोरिङ गर्न सकिन्छ।

जोखिममा आधारित मूल्य निर्धारणका सम्भावनाहरू

–बैंकहरूको एनपीएल बढ्दै गएको अहिलेको अवस्थामा रिस्क बेस प्राइसिङ लागू गर्दा बैंकहरूको जोखिम मूल्यांकन गर्ने क्षमता बढ्छ भने ग्राहकले पनि आफ्नो क्रेडिट हिस्ट्री राम्रो बनाउन रिपेमेन्ट राम्रोसँग गर्छन् र बढेको एनपीएल घट्न मद्दत हुन्छ। तर, पहिले नेपालमा क्रेडिट स्कोरिङ प्रणालीको भने विकास हुनुपर्छ। क्रेडिट हिस्ट्रीलाई सिस्टमेटिक बनाउन सकियो भने रिस्क बेस प्राइसिङमा सहयोग हुन्छ।

–अन्तर्राष्ट्रिय बैंकिङ अभ्यासमा ग्राहकको जोखिम मूल्यांकन गर्ने क्षमता राम्रो छ। त्यहाँ ग्राहकको क्रेडिट हिस्ट्री बनाउने सिस्टम नै हुन्छ। अमेरिकामा वर्षौं अघिदेखि ऋण लिन ग्राहकको क्रेडिट हिस्ट्री खोजिन्थ्यो।

–अन्तर्राष्ट्रिय बैंकिङ अभ्यासमा ग्राहकको जोखिम मूल्यांकन गर्ने क्षमता राम्रो छ। त्यहाँ ग्राहकको क्रेडिट हिस्ट्री बनाउने सिस्टम नै हुन्छ। अमेरिकामा वर्षौं अघिदेखि ऋण लिन ग्राहकको क्रेडिट हिस्ट्री खोजिन्थ्यो।

ग्राहक केन्द्रित वित्तीय सेवाः जोखिममा आधरित मूल्य निर्धारणले बैंकलाई फरक–फरक ग्राहकलाई उपयुक्त कर्जा उपलब्ध गराउन मद्दत गर्छ। युवा उद्यमी, महिला, साना व्यवसायी र ग्रामीण ग्राहकका लागि अनुकूल ब्याजदर प्रस्ताव गरेर बैंकले विस्तारित बजार विकास गर्न सक्छ। साथै, बढी जोखिम भएका अनुत्पादक क्षेत्र र उपभोगमा जाने कर्जालाई बढी ब्याज लिएर निरुत्साहित गर्न सक्छ।

प्रतिस्पर्धा र नवप्रवर्तनलाई प्रोत्साहनः जोखिम मूल्यांकनमा आधारमा फरक ब्याजदर प्रस्ताव गर्न पाउँदा बैंकहरूबीच प्रतिस्पर्धा बढ्छ। यसले मूल्यमा मात्र होइन, सेवा गुणस्तर, प्रक्रियागत सजिलो र डिजिटल पहुँच आदि क्षेत्रमा समेत नवप्रवर्तन ल्याउँछ।

डिजिटल फाइनान्स र फिनटेक विस्तारः जोखिम मूल्यांकन गर्न डिजिटल डेटा एनालिटिक्स, क्रेडिट स्कोरिङ प्रणाली र एआई आधारित प्रणालीको प्रयोग बढी हुन थाल्छ। यसले फिनटेक स्टार्टअप, बैंक र क्रेडिट इन्फर्मेसन ब्यूरोबीच सहकार्यलाई प्रवद्र्धन गर्छ।

समावेशी वित्तीय प्रणालीमा योगदानः राम्रो क्रेडिट इतिहास भएका ग्रामीण, महिला वा साना व्यवसायीले बैंकमा विश्वास गर्ने र ब्याजदरको फाइदा पाउने सम्भावना बढ्छ। यसले वित्तीय समावेशितामा प्रत्यक्ष प्रभाव पार्छ।

जोखिममा आधारित मूल्य निर्धारणमा चुनौती

बैंकहरूले व्यक्तिगत कर्जा दिँदा आयको आधार बनाए पनि कम्पनीलाई कर्जा दिँदा त्यसको पुँजी, रिजर्भ, वार्षिक कारोबार, अघिल्लो पटक कर्जा लिँदा तिरेको साँवाब्याज भुक्तानीको विवरण र संस्थापक सेयरधनीको व्यवहार तथा उक्त कम्पनीको उत्पादनको बजार मागसमेत मूल्यांकन गरेर बैंकले ब्याज निर्धारण गर्न सक्छन्।

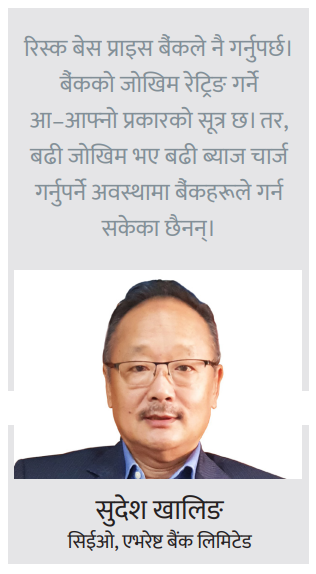

सीमित क्षेत्रमा धेरै प्रतिस्पर्धा हुने नेपालको बैंकिङमा जोखिममा आधारित मूल्य निर्धारण बैंकहरूले लागू गर्न चुनौतीपूर्ण रहेको एभरेष्ट बैंकका सीईओ सुदेश खालिङ बताउँछन्।

यसरी जोखिममा आधारित कर्जाको ब्याजदर निर्धारण गर्न सके पनि यसमा चुनौती रहेको रिजाल बताउँछन्। ‘कुनै एउटा बैंकले रिस्क बेस प्राइसिङ मोडालिटीमा दर निर्धारण गरेर कर्जा प्रवाह गरिरहेको छ तर अर्को बैंकले गरेको छैन भने ग्राहक त्यो बैंकमा जाने सम्भावना बढी हुन्छ। यस्तो अवस्थामा सबैले रिस्क बेस प्राइसिङ गर्न सक्नुपर्छ। तर, कालान्तारमा जुन बैंकले रिस्क बेस प्राइसिङ गरेको हुँदैन, त्यही बैंकको एनपीएल बढी हुन्छ’, उनले भने।

सीमित क्षेत्रमा धेरै प्रतिस्पर्धा हुने नेपालको बैंकिङमा जोखिममा आधारित मूल्य निर्धारण बैंकहरूले लागू गर्न चुनौतीपूर्ण रहेको एभरेष्ट बैंकका सीईओ सुदेश खालिङ बताउँछन्।

‘कुनै पनि कर्जामा रिस्क बेस प्राइसिङ हुन जरुरी छ। तर, प्रतिस्पर्धात्मक बजारमा कुनै पनि बैंकले यो आँट गर्न सक्दैनन्। अन्तर्राष्ट्रिय अभ्यासमा भएको विषय हो,’ सीईओ खालिङले भने, ‘आज नेपालका बैंकले विदेशी बैंकसँग कुनै पनि कारोबार गर्नुपर्यो भने वा बैंकले खोलेको एलसीलाई कन्फर्म गराउँदा नेपालको कन्ट्री रिस्क सोभरेन रिस्क भनेर ३ देखि ४ प्रतिशतसम्म तिर्नुपर्छ। हामीले ग्राहकसँग ०.५ प्रतिशत पनि लिएका हुँदैनौं।’

उनका अनुसार रिस्क बेस प्राइस बैंकले नै गर्नुपर्छ। बैंकले जोखिम रेट्रिङ गर्ने आ-आफ्नो प्रकारको सूत्र छ। त्यही किसिमको वेटेज दिएर प्रिमियम चार्ज गर्ने विषय उनीहरूमा भर पर्छ। तर, बढी जोखिम भए बढी ब्याज चार्ज गर्नुपर्ने अवस्थामा बैंकहरूले गर्न सकेका छैनन्।

‘मैले ग्राहकलाई तिम्रो रिस्क बढी छ, बढी चार्ज गर्छु भने उनीहरू अर्को बैंकमा जान्छन्। अर्को बैंकले खुसीसँग दिइरहेको छ। हामी राष्ट्र बैंकले माइक्रोम्यानेजमेन्ट गर्यो भनेर दोष दिन्छौं। तर, अन्तर्राष्ट्रिय अभ्यासमा रहेका धेरै विषयमा कार्यान्वयन स्वःस्फूर्त रुपमा गरेका हुँदैनौं। राम्रो अभ्यासलाई लिन नचाहेपछि राष्ट्र बैंकले पनि बाध्य भएर माइक्रोम्यानेजमेन्ट गर्नुपर्ने अवस्था छ,’ उनले भने।

राष्ट्र बैंकले रिस्क बेस प्राइसिङ ल्याउने विषय समय-समयमा गरे पनि हालसम्म गाइडलाइन नबनाउँदा सबै बैंक त्यसतर्फ आबद्ध नभएको उनको भनाइ छ। राष्ट्र बैंकले नै यो गर भनेर गरेपछि नै बैंकहरूले त्यसमा अनिवार्य जानुपर्ने बाध्यता हुन सक्ने उनको अनुमान हो।

अर्कोतर्फ बैंकहरूको नाफा ब्याज आम्दानीमै निर्भर हुन्छ। ग्राहकको क्रेडिट रिस्कले बैंकको ‘सोल्भेन्सी’देखि वित्तीय स्थायित्वमा असर गर्छ। यसले गर्दा जोखिममा आधारिक मूल्य लागू गर्न उत्तम हुने विज्ञको बुझाइ छ। यसले बैंक र ऋणी दुवैलाई फाइदा हुन्छ। साथै, बैंकहरू सबैमा रिस्क बेस प्राइसिङ कार्यान्वयन भए नियामकलाई समेत सुपरीवेक्षण तथा निरीक्षणमा सहज हुन्छ।

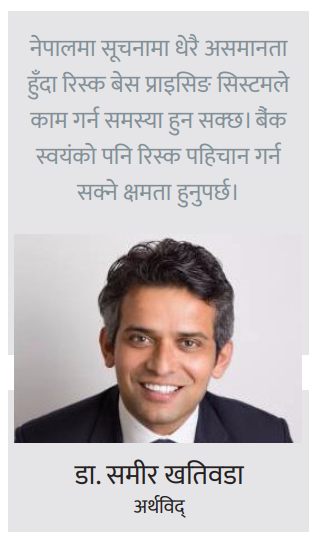

व्यक्तिगत वा संस्थागत दुवैमा लगाइने ब्याजदर ग्राहकको ‘रिपमेन्ट’को जोखिम मूल्यांकन गरेर बैंकले निर्धारण गर्न सक्दा राम्रो हुने अर्थविद् डा. समीर खतिवडा बताउँछन्।

नेपालमा बैंक र ग्राहकबीच सूचनाको ठूलो खाडल छ। सूचनावाहक ग्राहकले नै आफ्ना सबै सूचना बैंकलाई दिएका हुँदैनन्।

‘धेरै क्रेडिट रिस्कलाई धेरै ब्याजदर र कम रिस्कलाई थोरै ब्याज चार्ज गर्न पाइयो। तर, ग्राहकको क्रेडिट हिस्ट्रीलगायतका सबै सुचना तथा डाटा सजिलोसँग उपलब्ध हुँदैनन्,’ डा. खतिवडा भन्छन्, ‘नेपालमा सूचनामा धेरै असमानता हुँदा रिस्क बेस प्राइसिङको सिस्टमले काम गर्न समस्या हुन सक्छ। बैंक स्वयंको पनि रिस्क पहिचान गर्न सक्ने क्षमता हुनुपर्छ।’

उनका अनुसार बजारमा प्रतिस्पर्धा धेरै हुँदा संस्थागत लेन्डिङ रेटमा रिस्क बेस प्राइसिङ काम नगर्न सक्छन्। धेरै वटा बैंकले ऋण दिन खोज्दा रिस्क बेस प्राइसिङ गर्न सकिँदैन। बढी दर लिनेबित्तिकै ग्राहक अर्को बैंकमा जाने गर्छन्। नेपालमा बैंक र ग्राहकबीच सूचनाको ठूलो खाडल छ। सूचनावाहक ग्राहकले नै आफ्ना सबै सूचना बैंकलाई दिएका हुँदैनन्।

पहिलो चरण राष्ट्र बैंकले पाइलट प्रोजेटको रुपमा लन्च गरेर विस्तारै सबैमा लागू गर्न सक्छ। नेपालको बैंकिङ क्षेत्रमा रिस्क बेस प्राइसिङ लागू भए बैंकहरूको जोखिम व्यवस्थापन गर्न सजिलो हुने र नाफामा पनि सकारात्मक प्रभाव देखिने उनको भनाइ छ।

जोखिममा आधारित मूल्य निर्धारणमा अन्य चुनौती

गुणस्तरीय डेटा र प्रविधि अभावः नेपालमा कर्जा सूचना केन्द्र (सीआईसी) ले आधारभूत क्रेडिट हिस्ट्री प्रदान गरे पनि यो अझै पर्याप्त छैन। सीआईसीसँग धेरै ग्राहकको बैंकिङ हिस्ट्री छैन वा अनौपचारिक क्षेत्रमै सीमित छ। जोखिम मूल्यांकनका लागि आवश्यक डेटा जस्तैः आम्दानी, खर्च, ऋण अनुपात संकलनमा कठिनाइ हुन्छ। यसका लागि सीआईसी वा सम्बन्धित निकायलाई जिम्मेवारी दिएर ‘प्रत्येक नेपालीको क्रेडिट स्कोरिङ’ गर्ने सिस्टम चाँडै बनाउनुपर्ने देखिन्छ।

दक्ष मानव संसाधन अभावः जोखिम मूल्यांकन, क्रेडिट स्कोरिङ र ब्याज निर्धारणको प्रविधि बुझ्ने दक्ष जनशक्ति धेरै बैंकमा छैनन्। यो प्रणाली कार्यान्वयन गर्न कर्मचारी प्रशिक्षण, प्रणालीगत परिवर्तन र लागत आवश्यक पर्छ। यसका लागि बैंकहरूलाई स्रोत व्यवस्थापन अर्को चुनौती छ।

दक्ष मानव संसाधन अभावः जोखिम मूल्यांकन, क्रेडिट स्कोरिङ र ब्याज निर्धारणको प्रविधि बुझ्ने दक्ष जनशक्ति धेरै बैंकमा छैनन्। यो प्रणाली कार्यान्वयन गर्न कर्मचारी प्रशिक्षण, प्रणालीगत परिवर्तन र लागत आवश्यक पर्छ। यसका लागि बैंकहरूलाई स्रोत व्यवस्थापन अर्को चुनौती छ।

नियामक स्पष्टता र कानुनी आधारः राष्ट्र बैंकले स्पष्ट निर्देशन नदिएसम्म बैंकहरूले मनोमानी ब्याजदर लगाउने जोखिम रहन्छ। जोखिममा आधारित मूल्य लागू गर्दा पारदर्शिता, उपभोक्ता सुरक्षा र उपयुक्त मापदण्ड व्यवस्था गर्नुपर्छ।

ग्राहकमा जानकारी र विश्वास अभावः नेपालमा धेरै ग्राहकले ब्याजदर फरक हुनुको कारण नबुझ्न सक्छन्। यसले बैंकप्रतिको विश्वासमा असर पार्न सक्छ। ग्राहक शिक्षा अभावले जोखिममा आधारित मूल्य निर्धारणलाई गलत बुझाइमा पार्न सक्छ।

जोखिममा आधारित मूल्य निर्धारणमा नीति सिफारिस

नेपालमा जोखिममा आधारित मूल्य निर्धारणको सफल कार्यान्वयन गर्न निम्नलिखित रणनीति अपनाउनु उपयुक्त देखिन्छः

नियामक मार्गनिर्देशन स्पष्ट पार्नेः राष्ट्र बैंकले जोखिम मूल्यांकनका लागि न्यूनतम मापदण्ड, पारदर्शिताको मापदण्ड र उपभोक्ता संरक्षण निर्देशिका ल्याउनु आवश्यक हुन्छ।

साझा डेटा प्लेटफर्म विस्तार गर्नेः सीआईसीको सुधार, राष्ट्रिय वित्तीय डेटा रेगिस्ट्री स्थापना, फिनटेक र मोबाइल बैंकिङ तथा वालेट (विद्युतीय भुक्तानी सेवाप्रदायक)सँगको सहकार्यमा ग्राहकको आर्थिक डेटा प्राप्त गर्ने व्यवस्था मिलाउनुपर्छ।

पाइलट कार्यक्रम सञ्चालन गर्ने

सुरुमा जोखिममा आधारित मूल्य निर्धारणमा केही बैंक वा कर्जाका प्रोडक्टमा सीमित रुपले लागू गर्न सकिन्छ। यसरी पाइलट प्रोजेक्टको रुपमा लागू गर्दा त्यसको प्रभाव परीक्षण गर्नुपर्छ। त्यसको अनुभवका आधार र आएका समस्या समाधान गरी राष्ट्रिय स्तरमा कार्यान्वयनमा ल्याउन सकिन्छ।

ग्राहक शिक्षा अभियान सञ्चालन गर्ने

नियामक तथा सम्बन्धित बैंक तथा वित्तीय संस्थाले ग्राहकलाई आफ्नोे क्रेडिट स्कोर बुझ्न, बैंकिङ हिस्ट्री सुधार गर्न र पारदर्शिता कायम गर्न सक्ने वातावरण बनाइनुपर्छ। बैंकहरूले सरल र स्पष्ट भाषा प्रयोग गरेर जोखिममा आधारित ब्याजदर निर्धारणका कारण सार्वजनिक गर्नुपर्छ।

यदि यस्ता प्रयास सहकार्यपूर्वक गरिए नेपालमा जोखिममा आधारित मूल्य निर्धारणले बैंकिङ प्रणालीलाई थप पारदर्शी, न्यायोचित र दिगो बनाउन सक्ने ठूलो सम्भावना छ।

नेपालको बैंकिङ क्षेत्रले गुणात्मक विकास गर्नुपर्ने अर्को चरणमा प्रवेश गरिरहेको छ। कोभिडकालपछि प्राविधिक विस्तार, वित्तीय पहुँच र नियामकीय नीतिमा कडाइसँगै अब बैंकिङको मूल्य जोखिम मूल्यांकनका आधारमा गर्नु अपरिहार्य बनेको छ। जोखिममा आधारित मूल्य निर्धारण प्रणालीले बैंकहरूलाई जोखिम न्यूनीकरण, ग्राहक वर्गीकरण र प्रतिस्पर्धात्मक ब्याजदर प्रस्ताव गर्ने अवसर दिन्छ। यसले राम्रा ग्राहकलाई पुरस्कृत गर्ने र खराब व्यवहारलाई दण्डित गर्ने निष्पक्ष प्रणाली बसाउँछ।

तर, यसका लागि प्रविधि र डेटाको पर्याप्तता, नीति, जनशक्ति र जनचेतनाको एकीकृत प्रयास आवश्यक छ। यदि यस्ता प्रयास सहकार्यपूर्वक गरिए नेपालमा जोखिममा आधारित मूल्य निर्धारणले बैंकिङ प्रणालीलाई थप पारदर्शी, न्यायोचित र दिगो बनाउन सक्ने ठूलो सम्भावना छ।

जोखिममा आधारित मूल्य निर्धारणका प्रमुख फाइदा

अधिकतम स्रोत विनियोजन

जोखिममा आधारित मूल्य लागू गरिँदा संस्थाहरूलाई आफ्ना स्रोत अझ कुशलतापूर्वक उपयोग गर्न सहज हुन्छ। ऋणीको विगतलाई मूल्यांकन गरेर सोहीअनुसार कर्जाको ब्याजदर निर्धारण गर्दा बैंक र ऋणी दुवैले लाभ पाउने सम्भावना रहन्छ।

सुधारिएको अनुपालन र नियामक पालना

सबैभन्दा महत्वपूर्ण जोखिम पहिचान र न्यूनीकरण गरेर व्यवसायले गैरअनुपालन दण्डबाट बच्न एवं नियामक निकायसँग राम्रो स्थिति कायम राख्न सक्छन्।

परिमाणात्मक जोखिम न्यूनीकरण

जोखिममा आधारित दृष्टिकोण लागू गर्नाले जोखिम न्यूनीकरण प्रयास मापन र परिमाण निर्धारणलाई सहज बनाउँछ। स्पष्ट मेट्रिक्स र बेन्चमार्क सेट गरेर व्यवसायले आफ्नो जोखिम व्यवस्थापन गतिविधिको प्रभावकारिता निर्धारण गर्न सक्छन्।

लक्षित जोखिम न्यूनीकरण रणनीति

जोखिममा आधारित दृष्टिकोणले संस्थाका लागि विशिष्ट जोखिमलाई सम्बोधन गर्ने अनुकूलित जोखिम न्यूनीकरण रणनीतिको विकास गर्र्न सक्षम बनाउँछ । यसले कार्यान्वयन गरिएका उपाय प्रभावकारी र सान्दर्भिक दुवै छन् भनी निश्चित गर्दछ।