काठमाडौं। नेपालको वित्तीय क्षेत्र नियमन विश्वमै उत्कृष्ट भएको एक अध्ययन रिपोर्टले देखाएको छ। विश्व बैंकको ‘बिजनेस रेडी २०२५’ले नेपालको वित्तीय क्षेत्र ‘टप टेन’भित्र रहेको देखाएको हो।

प्रतिवेदनअनुसार बैंक तथा वित्तीय क्षेत्रलाई नियमन गर्ने र सुरक्षित राख्ने मामिलामा नेपाल विश्वका उत्कृष्ट १० देशको सूचीमा पर्न सफल भएको छ। तर, नीतिगत रूपमा बलियो देखिए पनि सरकारी सेवा प्रवाह र व्यवहारमा व्यवसाय गर्ने वातावरण अझै पनि कठिन रहेको प्रतिवेदनले औंल्याएको छ।

नेपालले विशेषगरी बैंकिङ प्रणालीको आधुनिकीकरण र प्रविधिमा आधारित भुक्तानीमा मारेको फड्कोलाई विश्व बैंकले उच्च मूल्यांकन गरेको हो। विश्व बैंकले विभिन्न देशको व्यावसायिक वातावरण र नियामकीय गुणस्तरको विस्तृत मूल्यांकन गरी निजी क्षेत्रको विकास र नीतिगत सुधारका लागि स्पष्ट मार्गदर्शन प्रदान गर्न उक्त अध्ययन रिपोर्ट तयार गरेको थियो। यसमा नेपाललगायत विश्वका १०१ वटा देश समावेश थिए। यी देशको व्यावसायिक वातावरण र लगानी अवस्थालाई वैज्ञानिक रूपमा मापन विश्व बैंकले यो अध्ययन गरेको हो।

अध्ययनमा समावेश भएका देश ‘बिजनेस रेडी’ मा कति प्रतिशत तयार छन्? अन्तर्राष्ट्रिय लगानीकर्तामा लगानी आकर्षण गर्न, सम्बन्धित क्षेत्रको नियामकीय ढाँचा, सार्वजनिक सेवा, कार्यगत दक्षता र कमजोरी पत्ता लगाउन र नीतिगत सुधार गर्न, आर्थिक वृद्धि मापन गर्न र सम्बन्धित देशका अन्तर्राष्ट्रिय स्तर मापन गर्न ‘बिजनेश रेडी’ अध्ययन रिपोर्ट तयारी गरिन्छ।

नेपालले विशेषगरी बैंकिङ प्रणालीको आधुनिकीकरण र प्रविधिमा आधारित भुक्तानीमा मारेको फड्कोलाई विश्व बैंकले उच्च मूल्यांकन गरेको हो।

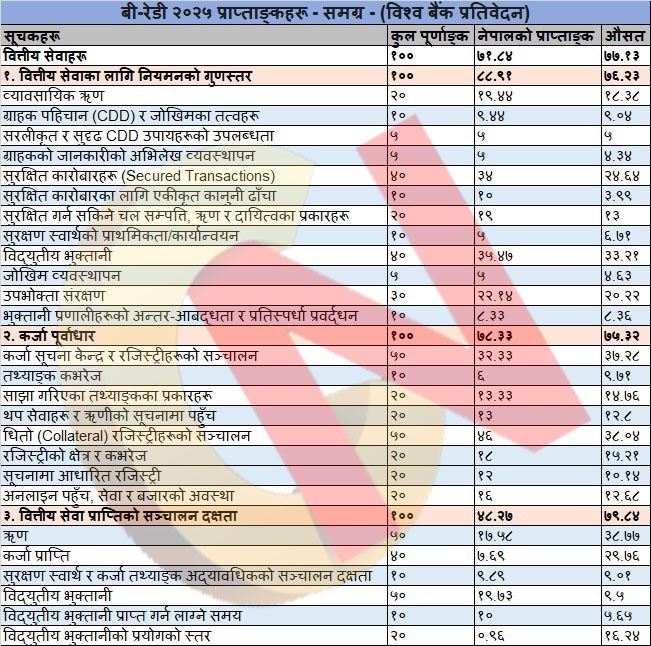

यसमा व्यवसाय दर्ता, व्यवसायको स्थान, श्रम, वित्तीय सेवा, अन्तर्राष्ट्रिय व्यापार, कर प्रणाली, विवाद समाधान, बजार प्रतिस्पर्धा र टाट पल्टिने प्रक्रियालाई आधारित बनाएर विश्व बैंकले रिपोर्ट तयार गरेको हो। रिपोर्टअनुसार नेपालले वित्तीय सेवामा समग्रमा ७१.८४ अंक प्राप्त गरेर ५२औं स्थानमा पर्न सफल भएको छ। समग्र वित्तीय सेवामा विश्व बैंकको स्कोरिङमा अजरबैजानले ८७.१६ अंक ल्याएर पहिलो र आर्मेनिया ८५.०४ अंकमा दोस्रो हुँदा टिम्ओर–लेस्टे २९.६५ अंकले अन्तिम भएको छ।

यो अंक र स्थानले नेपालको बैंकिङ एवं वित्तीय प्रणाली अन्तर्राष्ट्रिय लगानीका लागि भरपर्दे क्षेत्र हो भन्ने पुष्टि हुन्छ। नेपालको वित्तीय क्षेत्रको यो अंक दक्षिण एसियाली देशको औषत (४६.८५) भन्दा धेरै माथि हो।

गुणस्तरीय वित्तीय सेवा तथा नियमनमा ‘टप–टेन’

विश्व बैंकले वित्तीय सेवाको यस्तो अध्ययनमा आएको परिमाणलाई मुख्य ३ वटा स्तम्भमा विभाजन गरेर अंकभार दिएको छ। जसमा पहलो वित्तीय सेवाको लागि नियमनको गुणस्तर (पिलर–१), दोस्रो कर्जा पूर्वाधारमा सूचनाको पहुँच र योग्यता (पिलर–२) र तेस्रो वित्तीय सेवा प्राप्त गर्दा सञ्चालन दक्षता (पिलर–३)।

पहिलो पिलरले सम्बन्धित देशको नियामकले वित्तीय क्षेत्रलाई व्यवस्थित गर्न बनाइएका ऐन, नियम र नीतिहरू कत्तिको बलिया र स्पष्ट छन् भन्ने कुरालाई हेर्दछ। पहिलो पिलर अर्थात् गुणस्तरीय वित्तीय सेवा तथा नियमनमा नेपाल ‘टप–टेन’ भित्र परेको हो। पिलर–१ औषतमा नेपालले ८८.८१ अंक प्राप्त गरेर ८औं स्थानमा परेको छ।

नेपालअघि ९०.०३ अंकमा मोन्टेनेग्रो सातौंं, ९०.२२ अंकमा अंगोला छैटौं, ९३.५९ अंकमा आर्मेनिया पाँचौं, ९३.९६ अंकमा रोमानिया चौथो, ९४.११ अंकमा अजरबैजान तेस्रो, ९४.३३ अंकमा हंगेरी तेस्रो र ९५.९० अंकमा जर्जिया पहिलो स्थानमा छ।

यसभित्र पनि व्यवसायीक ऋणमा १९.४४ अंक, सुरक्षित कारोबारमा ३४ अंक र डिजिटल भुक्तानीमा ३४.४७ अंक नेपालले प्राप्त गरेको छ। जसअनुसार नेपालका बैंकहरुको ग्राहक पहिचान (केवाइसी) गर्ने र ऋण दिने प्रक्रियाका लागि बनेका नियमहरू विश्वस्तरका छन्।

धितो राख्ने, चल–अचल सम्पत्तिको मूल्यांकन गर्ने र ऋण नतिरेमा धितो जफत गर्ने कानुनी प्रक्रियामा नेपालले पूर्ण अंक जस्तै पाएको छ। अनलाइन कारोबारमा हुन सक्ने साइबर जोखिम, उपभोक्ताको पैसाको सुरक्षा र डिजिटल प्रणालीको नियमनमा नेपाल निकै दरो देखिएको छ।

राष्ट्र बैंकले चालेका कदम सही दिशामा भए पनि बजारको गतिशीलता र उपभोक्ताको आत्मविश्वास बढाउन थप सक्रियताको खाँचो रहेको रिपोर्टमा उल्लेख छ।

नेपालका बैंकिङ नियम दक्षिण एसियामै कडा मानिन्छन्। राष्ट्र बैंकले ‘क्यापिटल एडुकेसी फ्रेमवर्क’ र ‘सम्पत्ति शुद्धीकरण निवारण’मा निकै कडाइ गरेको छ, जसले गर्दा नेपालको वित्तीय प्रणाली सुरक्षित छ।

राष्ट्र बैंकले अपनाएको कडा निगरानी र जोखिममा आधारित सुपरीवेक्षणका कारण नै नेपालको बैंकिङ प्रणाली सुरक्षित रहेको विश्व बैंकको ठहर छ। यसले अन्तर्राष्ट्रिय जगतमा नेपाली बैंकहरूको छवि ‘पुँजीका आधारमा सुरक्षित’ रहेको सन्देश दिएको छ।

यद्यपि राष्ट्र बैंकले चालेका कदम सही दिशामा भए पनि बजारको गतिशीलता र उपभोक्ताको आत्मविश्वास बढाउन थप सक्रियताको खाँचो रहेको रिपोर्टमा उल्लेख छ। कहिलेकाहीँ नियम धेरै कडा वा बारम्बार परिवर्तन भइरहँदा व्यवसायिक वातावरणमा अस्थिरता आउने गर्छ। घरजग्गा वा सेयर कर्जामा गरिने सीमा परिवर्तनले बजारमा तत्काल ठूलो असर पर्ने रिपोर्टमा उल्लेख छ।

यस्तै, कर्जा पूर्वाधारमा सूचनाको पहुँच र योग्यता (पिलर–२) मा नेपाल ७८.३३ अंकका साथ ३२औं स्थानमा छ। यसमा पहिलो स्थानमा ९४ अंकमा कोलम्बिया पहिलो स्थानमा हुँदा ८ अंकमा दक्षिण सुडान अन्तिम स्थानमा छ। यसभित्र पनि नेपालले कर्जा सूचना केन्द्रमा ३२.३३ अंक र धितो दर्ता प्रणालीमा ४६ अंक प्राप्त गरेको हो।

कर्जा पूर्वाधारमा सूचनाको पहुँचको पिल्लरमा नेपालले पाएको अंकको आधारमा ऋण दिने बेला नेपालका बैंकहरूले ग्राहकको विगत र धितोको बारेमा कति सजिलै जानकारी पाउँछन् भन्ने देखाउँछ। नेपालमा कर्जा सूचना केन्द्रले प्रभावकारी रुपमा काम गरिरहेको हुँदा कुनै पनि ऋणीले ऋण तिरिरहेको छ/छैन भनेर बैंकले कालोसूचीमा परेको आधारमा सहजै थाहा पाउन सक्छन्। तर, अझै पनि साना किसान वा अनौपचारिक क्षेत्रमा काम गर्नेहरूको ठोस ‘क्रेडिट हिस्ट्री’ नहुँदा उनीहरूलाई औपचारिक बैंकिङ च्यानलबाट ऋण पाउन गाह्रो भएको रिपोर्टमा उल्लेख छ।

साथै, तेस्रो पिल्लर वित्तीय सेवाको सञ्जाल दक्षतामा ४८.२७ अंकले नेपाल ७६औं स्थानमा छ। यो सबैभन्दा महत्वपूर्ण र नेपालको सबैभन्दा कमजोर पक्ष हो। यसले ‘कागजी कानुन’ व्यवहारमा कसरी लागू भइरहेको छ भन्ने देखाउँछ। नेपालमा वित्तीय कानुन ८८ नम्बरको छ, तर काम गर्ने शैली ४८ नम्बरको (फेलजस्तै) छ भन्ने पुष्टि हुन्छ। यो पिल्लरमा ९२.८३ अंकले पहिलो स्थानमा स्वीडेन हुँदा मध्य अफ्रिका गणतन्त्रले १६ अंक प्राप्त गर्दा अन्तिम स्थानमा छ।

नेपालले यो स्तम्भभित्र रहेका विषयमध्ये ऋण प्राप्त प्रकृयामा १७.८८ अंक प्राप्त गरेको छ। अर्थात्, नियम ८८ अंकको भए पनि व्यवहारमा ऋण लिन लाग्ने समय, खर्च र झन्झट यति धेरै भएको यो अंकले प्रस्ट पार्छ। यसले साना व्यवसायीले सहजै ऋण नपाउँने हुँदा उद्यमशीलता मर्ने रिपोर्टमा उल्लेख छ। साथै, डिजिटल भुक्तानी प्रयोग नेपालले ३०.६९ अंक प्राप्त गरेको छ। नियम राम्रो भए पनि डिजिटल भुक्तानी गर्दा लाग्ने शुल्क, पैसा पुग्न लाग्ने समय र खासगरी ठूला व्यावसायिक कारोबारमा डिजिटल प्रणाली प्रयोगमा नेपाल कमजोर रहेको रिपोर्टमा उल्लेख छ। विशेषः ई–पेमेन्ट प्रयोग स्तरमा नेपालले ०.९६ अंक मात्र पाएको छ, जुन शून्य बराबर हो।

विश्व बैंकको नजरमा नेपाल नीतिगत खाडलमा

विश्व बैंकको अध्ययन रिपोर्टअनुसार नेपालमा कानुन बनाउने मान्छे र काम गर्ने निकायबीच ठूलो दूरी रहेको प्रस्ट हुन्छ। नियम राम्रो बने पनि सर्वसाधारणले त्यसको फल पाएका छैनन् भन्ने देखिन्छ।

विदेशी लगानीकर्ताले पिलर ३ (४८.२७ अंक) हेरेपछि ‘नेपालमा पैसा त लैजान सकिन्छ तर काम फत्ते गर्न धेरै समय र झन्झट हुन्छ’ भन्ने बुझ्छन्। यसले प्रत्यक्ष वैदेशिक लगानीमा नकारात्मक असर पार्छ। साथै सार्वजनिक सेवामा रहेको कमजोरी र व्यवसाय टाट पल्टिँदा हुने कानुनी जटिलताले अझै पनि नेपाललाई पूर्ण रूपमा ‘बिजनेस रेडी’ हुनबाट रोकेको छ। यदि सरकार र नियामक निकायले सार्वजनिक सेवा प्रवाहलाई प्रविधिमैत्री बनाउने र कानुनी प्रक्रियालाई सरलीकृत गर्ने हो भने नेपालको वित्तीय क्षेत्र दक्षिण एसियाकै उत्कृष्ट बन्न सक्ने आधार यो रिपोर्टले देखाएको छ।

रिपोर्टअनुसार नेपालले नीतिगत र नियामकीय तहमा गरेका सुधार प्रशंसनीय छन् र यसले देशलाई क्षेत्रीय प्रतिस्पर्धी बनाएको छ। तर, ती नीतिको व्यावहारिक कार्यान्वयन र सार्वजनिक सेवा प्रवाहको प्रभावकारितामा अझै ठूलो खाडल छ। वित्तीय क्षेत्रमा देखिएको खराब कर्जाको चुनौती र व्यवसायबाट बाहिरिने प्रक्रियामा देखिएको कमजोरीले लगानीकर्ताको मनोबल गिराउन सक्छ। यदि नेपालले आफ्नो नियामकीय सुधारको गतिलाई सेवा प्रवाहको गुणस्तर र प्रविधिसँग जोड्न सक्यो भने मात्र यी अध्ययनका सकारात्मक पक्षले वास्तविक अर्थतन्त्रमा योगदान पुर्याउन सक्छन्।

आगामी वर्षमा नेपालको ध्यान कानुन बनाउनेभन्दा पनि भएका कानुनलाई प्रभावकारी रूपमा कार्यान्वयन गर्ने र वित्तीय प्रणालीको गुणस्तर सुधार्ने दिशामा केन्द्रित हुनुपर्ने रिपोर्टको निष्कर्ष छ।