काठमाडौं। हरेक वर्ष असार मसान्त नजिकिँदा नेपालको सेयर बजारमा एउटा विशेष हलचल मच्चिन्छ। वाणिज्य बैंकहरूले एकपछि अर्को आफ्नो वार्षिक नाफाको तथ्यांक सार्वजनिक गर्न थाल्छन् र लगानीकर्ताहरू ती सङ्ख्याहरू हेरेर आफ्नो लगानीको भविष्य आँक्न थाल्छन्। कसको नाफा बढी, कसले कति लाभांश दिन सक्ला, कुन बैंकको सेयर किन्दा फाइदा होला। यिनै प्रश्नको उत्तर खोज्दै लाखौं साना लगानीकर्ता बजारमा सक्रिय हुन्छन्।

तर गत आर्थिक वर्ष २०८१/८२ मा सार्वजनिक भएका तथ्यांकहरूले बैंकहरूले असारमा घोषणा गरेको नाफा र राष्ट्र बैंकको कडा सुपरीवेक्षण पछि कायम भएको वास्तविक नाफाबीच झण्डै १४ अर्ब ६९ करोड ८ लाख रुपैयाँको विशाल खाडल देखायाे। अर्थात् महिनौंसम्म लगानीकर्ताले जुन नाफाको आँकडाका भरमा सेयर किनबेच गरिरहेका थिए, त्यो आँकडा नै अधुरो र भ्रामक हुन पुग्याे।

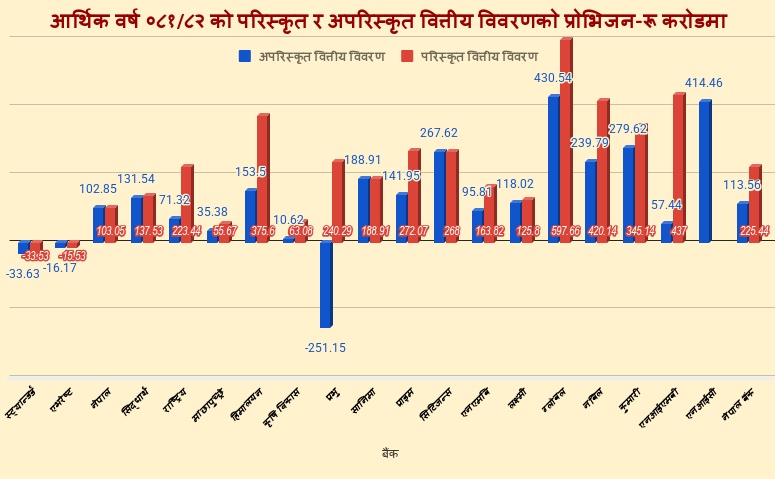

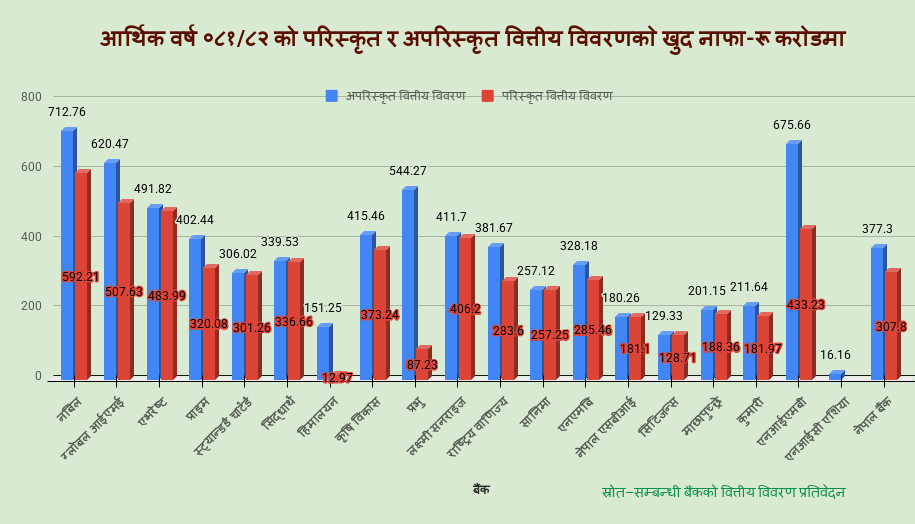

२० वाणिज्य बैंकले गत असार मसान्तमा प्रकाशित गरेको अपरिस्कृत वित्तीय विवरणमा कर्जा नोक्सानी अर्थात् प्रोभिजन बापत जम्मा २५ अर्ब ५१ करोड ९८ लाख रुपैयाँ छुट्ट्याएको देखाएका थिए। त्यसपछि बचेको खुद नाफा ७१ अर्ब ५४ करोड १९ लाख रुपैयाँ पुगेको भनिएको थियो। तर राष्ट्र बैंकको सुपरभाइजरी रिभ्यु सकिएपछि यो तस्बिर पूर्णतः बदलियो।

नियामकले बैंकहरूको कर्जा फाइल पल्टाउँदा थप २८ अर्ब ५६ करोड ६ लाख रुपैयाँ प्रोभिजन गर्न लगायो। यति ठूलो थप प्रोभिजनको सिधा असर बैंकहरूको नाफामा पर्यो र खुद नाफा घटेर ५६ अर्ब ६८ करोड ९५ लाख रुपैयाँमा झर्यो।

यो विसंगतिको सबभन्दा ठूलो शिकार नेपाली सेयरधनी हुन्। बैंकको सेयर किन्दा वा बेच्दा लगानीकर्ताले सबैभन्दा पहिले हेर्ने कुरा भनेकै वार्षिक नाफा, प्रति सेयर आम्दानी र मूल्य–आम्दानी अनुपात हो। असारमा बैंकहरूले उच्च नाफा घोषणा गर्दा यी सबै सूचकहरू राम्रा देखिन्छन् र लगानीकर्ता उत्साहित भएर सेयर किन्न दौडिन्छन्। यसैको फाइदा उठाएर बजारमा सेयर भाउ बढ्छ।

तर महिनौंपछि जब राष्ट्र बैंकको सुपरभाइजरी रिपोर्ट बाहिर आउँछ र वास्तविक नाफा घटेको खबर फैलिन्छ, तब इपिएस घट्छ, सेयर मूल्य तल झर्छ र बजारमा सेयरभाउ खस्कन्छ। जसले असारको उत्साहमा महँगोमा सेयर किनेका थिए, तिनीहरू मूल्य घटेर घाटामा पर्छन्।

बैंकका आन्तरिक अधिकारी र संस्थागत लगानीकर्तालाई प्रोभिजनको वास्तविक अवस्थाको आभास सामान्य लगानीकर्ताभन्दा अगावै हुन सक्छ। जबकि खुद्रा लगानीकर्ता भने असारको अपरिस्कृत तथ्यांककै भरमा महिनौं कारोबार गरिरहन्छन्।

लाभांशको कुरामा पनि यही समस्या दोहोरिन्छ। बैंकहरूले राष्ट्र बैंकबाट स्वीकृत परिस्कृत वित्तीय विवरणकै आधारमा लाभांश घोषणा गर्छन्। त्यसैले असारमा देखिएको उच्च नाफाका आधारमा ठूलो लाभांश अपेक्षा राखेका सेयरधनीहरू साधारण सभाको बेलामा खाली हात फर्किनुपर्ने अवस्था आउँछ। नाफा घट्यो भने लाभांश घट्नु स्वाभाविक छ। तर लगानीकर्तालाई यो सत्य महिनौंपछि मात्र थाहा हुन्छ।

राष्ट्र बैंकले यस पटक १८ वाणिज्य बैंकलाई थप प्रोभिजन गर्न लगायो। कुनै बैंकलाई थोरै, कुनैलाई अत्यधिक। सबभन्दा कठिन परीक्षा प्रभु बैंकले व्यहोर्नुपर्यो। नियामकले यस बैंकलाई सबभन्दा धेरै थप प्रोभिजन गर्न लगायो र परिणामस्वरूप यस बैंकको खुद नाफा एकैपटक ४ अर्ब ५७ करोड रुपैयाँसम्मले घट्यो। यो कुनै सानो रकम होइन। प्रभु बैंकका सेयरधनीहरूका लागि यो ठूलो धक्का हो।

अर्कोतर्फ, स्ट्यान्डर्ड चार्टर्ड बैंकलाई सबभन्दा कम असर पर्यो, जसको नाफा केवल ६२ लाख रुपैयाँले मात्र घट्यो। यो तथ्यले यी दुई बैंकबीच कर्जा वर्गीकरण र जोखिम व्यवस्थापनमा रहेको गुणात्मक अन्तरलाई स्पष्ट रूपमा देखाउँछ। सानिमा बैंकलाई राष्ट्र बैंकले थप प्रोभिजन गर्न लगाएन, जसले बैंकको आन्तरिक जोखिम मूल्यांकन प्रणाली तुलनात्मक रूपमा भरोसायोग्य रहेको सङ्केत गर्छ। एनआईसी एसिया बैंकको अन्तिम लेखापरीक्षण विवरण अझैसम्म राष्ट्र बैंकबाट पास नभएकाले यसको तथ्यांक नै उपलब्ध छैन।

नियामकीय प्रावधानअनुसार बैंकहरूले प्रवाहित कर्जालाई वर्गीकरण गरेर १ प्रतिशतदेखि शतप्रतिशतसम्म प्रोभिजन छुट्ट्याउनुपर्छ। कर्जा नियमित छ भने थोरै प्रोभिजन पुग्छ, तर कर्जा खराब छ वा ऋणी डुबेको छ भने शतप्रतिशतसम्म प्रोभिजन राख्नुपर्छ। जति बढी प्रोभिजन, उति कम नाफा। यो सीधो गणित हो।

कर्जाको जोखिम कम देखाएर कम प्रोभिजन गर्ने र नाफा बढी देखाउने बैंकभित्र प्रचलन हुन्छ। बजारमा 'राम्रो नाफा'को खबरले सेयरभाउ बढ्छ, बैंकको छवि राम्रो हुन्छ, व्यवस्थापन टोलीले बोनस पाउँछ। तर यो सब केही महिनाको भ्रम मात्र हो।

नेपाल राष्ट्र बैंकका प्रवक्ता गुरु पौडेल भन्छन् "कतिपय अवस्थामा बैंकले जोखिम कम देखेर कम प्रोभिजन गरेको कर्जामा पनि सुपरभाइजरले जोखिम बढी देख्छ र प्रोभिजन थप्न लगाउँछ। कतिपय अवस्थामा बैंकहरूकै गलत बुझाइले पनि कम प्रोभिजन भएको भेटिन्छ। तर अस्वाभाविक रूपमा प्रोभिजन थप भएमा त्यस बैंककै बदमासी हो भन्ने आशंका गर्न सकिन्छ।" सबै थप प्रोभिजन गलत बुझाइको परिणाम होइन, कतिपय जानाजानी गरिएको हेरफेर गरिएकाे पनि उनकाे भनाइ छ।

गत वर्षको सन्दर्भमा अझ कठिन परिस्थिति पनि थियो। आर्थिक संकट, राजनीतिक आन्दोलन र बाढी-पहिरो जस्ता प्राकृतिक प्रकोपका कारण धेरै व्यवसायहरू प्रभावित भए। ऋणीहरूले समयमा ऋण तिर्न सकेनन्। यस्ता बाह्य कारणले गर्दा बैंकहरूको वास्तविक खराब कर्जाको मात्रा बढ्यो। तर सार्वजनिक विवरणमा यो सत्य लुकाइएको थियो।

थप प्रोभिजन भयो भनेर नाफा पूरै सकिँदैन। थप प्रोभिजनको असर नाफामा करिब ६० प्रतिशतमात्र देखिन्छ। यसको कारण के हो भने प्रोभिजन बढ्दा करयोग्य आय घट्छ र सरकारलाई तिर्नुपर्ने आयकर पनि घट्छ। अर्थात् बाँकी ४० प्रतिशत क्षति सरकारले आफ्नो कर राजस्व गुमाएर व्यहोर्छ। बैंकले खराब कर्जा लुकाउँदा क्षति केवल लगानीकर्ताले मात्र होइन, राज्यले पनि भोग्नुपर्छ।

राष्ट्र बैंकले महिनौंपछि जुन खराब कर्जा पत्ता लगाउँछ, त्यो असारमै किन देखिँदैन? अपरिस्कृत विवरण प्रकाशित हुनासाथ सेयर बजारमा मूल्य हिलोमिलो भइसकेको हुन्छ। कोही किनिसकेका, कोही बेचिसकेका हुन्छन्। परिस्कृत विवरण आउँदासम्म बजारले 'गलत सूचना'को आधारमा महिनौं कारोबार गरिसकेको हुन्छ।

बैंक तथा वित्तीय संस्थाले आर्थिक वर्ष सकिएको २१ दिनभित्र अपरिस्कृत विवरण सार्वजनिक गर्नुपर्छ र ३ महिनाभित्र बाह्य लेखापरीक्षण गराएर राष्ट्र बैंकमा पेस गर्नुपर्छ। यो ३ देखि ४ महिनाको अन्तरालमा लगानीकर्ता पूर्णतः अन्धकारमा रहन्छन्। उनीहरूसँग अपूर्ण सूचना मात्र हुन्छ।

राष्ट्र बैंकका प्रवक्ता पौडेल भन्छन् "परिस्कृत र अपरिस्कृत वित्तीय विवरणबीचको फरक नै मुख्य सुपरभाइजरी एक्सन हो।" के नियामकीय कारबाही महिनौंपछि मात्र हुनुपर्छ? के अपरिस्कृत विवरणमा नै न्यूनतम मानक निर्धारण गरेर लगानीकर्तालाई झुक्याउने ढोका बन्द गर्न सकिँदैन?

असारमा प्रकाशित अपरिस्कृत नाफालाई अन्तिम सत्य मान्नु भनेको आधा सत्यमा निर्णय गर्नु हो। राष्ट्र बैंकबाट स्वीकृत परिस्कृत विवरण नआउञ्जेल त्यो तथ्यांक प्रारम्भिक अनुमानमात्र हो भन्ने मानसिकतामा लगानीकर्ता बस्नुपर्छ।

यसका साथै, बैंकको खराब कर्जा अनुपात र प्रोभिजन कभरेज रेसियो नियमित रूपमा हेर्नु जरुरी छ। यी दुई सूचकले बैंकको वित्तीय स्वास्थ्यको वास्तविक अवस्था अपरिस्कृत नाफाभन्दा धेरै इमान्दारिताका साथ बताउँछन्। जुन बैंकमा हरेक वर्ष अपरिस्कृत र परिस्कृत विवरणबीचको फरक ठूलो हुने गरेको छ, त्यस बैंकको पारदर्शिता र आन्तरिक जोखिम व्यवस्थापनमा प्रश्नचिह्न लगाउनु स्वाभाविक र आवश्यक छ।

वित्तीय पारदर्शिताको यो सवाल अब केवल नियामकीय विषय मात्र रहेन। जब बैंकहरूले प्रत्येक वर्ष अर्बौं रुपैयाँको 'कागजी नाफा' देखाउँछन् र लाखौं साना लगानीकर्ता त्यही भ्रामक तथ्यांकका भरमा आफ्नो जीवनभरको बचत लगाउँछन्, तब यो एउटा गम्भीर नैतिक र संरचनागत समस्या बन्छ।