काठमाडौं। बैंकहरूको कर्जा असुली सुस्त बन्दा थु्रपिएको निष्कृय कर्जा (एनपिएल) वृद्धिका कारण र कर्जा असुली प्रक्रिया सुस्त बन्दा समग्र वित्तीय स्वास्थ्यमा गम्भीर असर परेको छ।

एनपीएलबापत अर्बौं रुपैयाँ प्रोभिजनिङ (कर्जा नोक्सानी व्यवस्था) मा छुट्याउनुपर्दा बैंकहरूको प्राथमिक पुँजीकोष (कोर क्यापिटल) मा साढे दुई प्रतिशत बिन्दुसम्मको गिरावट देखिएको छ।

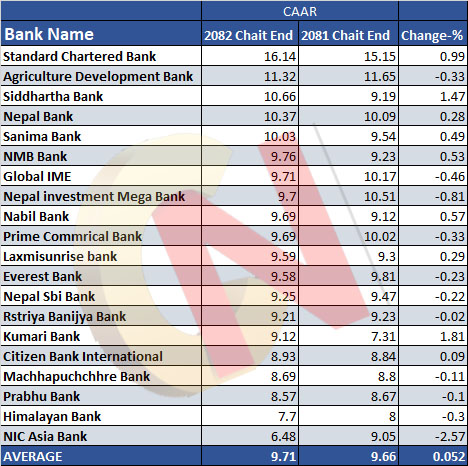

गत आर्थिक वर्षमा कायम प्राथमिक पुँजीकोषमा चालू वर्षको सोही अवधिमा तुलना गर्दा ११ वटा वाणिज्य बैंकको न्यूनतम ०.०२ प्रतिशत बिन्दुदेखि २.५७ प्रतिशतसम्मको गिरावट आएको छ। साथै, उक्त अवधिमा ९ वाणिज्य बैंकको प्राथमिक पुँजीकोष ०.०९ प्रतिशत बिन्दुदेखि १.८१ प्रतिशत बिन्दुसम्मले वृद्धि भएको छ।

नेपाल राष्ट्र बैंकको ‘क्यापिटल एडिक्वेसी फ्रेमवर्क २०१५’ अनुसार वाणिज्य बैंकहरूले अनिवार्य रूपमा ८.५ प्रतिशत प्राथमिक पुँजीकोष कायम गर्नुपर्ने कानुनी व्यवस्था छ। तर, चैत मसान्तको अपरिष्कृत वित्तीय विवरणअनुसार एनआईसी एशिया र हिमालयन बैंकको प्राथमिक पुँजीकोषमा नियामकीय सीमाभन्दा तल छ। तोकेको न्यूनतम सीमाभन्दा तल प्राथमिक पुँजीकोष झरेपछि यी बैंकहरू अहिले केन्द्रीय बैंकको शुक्ष्म निगरानी र कारवाहीको दायरामा परेका हुन्।

चैत मसान्तसम्म हिमालयन बैंकको ७.७ प्रतिशत र एनआइसी एसिया बैंकको ६.४८ प्रतिशतमा खुम्चिएको छ। न्यूनतम सीमा कायम गर्न नसकेका कारण यी बैंकहरूले आगामी आर्थिक वर्षमा आफ्ना सेयरधनीलाई कुनै पनि प्रकारको लाभांश वितरण गर्न नपाउने निश्चित भएको छ।

यी बैैंकहरू शीघ्र सुधारात्मक कारवाही नजिक पुगेको राष्ट्र बैंक स्रोत बताउँछ। ‘हिमालयन बैंकको अवस्था झन् चिन्ताजनक बन्दै गएको छ। मर्जरपछि वित्तीय अवस्था सुदृढ हुनुपर्नेमा पुँजीगत आधार झन् कमजोर हुनुले व्यवस्थापनको कार्यक्षमतामाथि गम्भीर प्रश्न उठाएको छ,’ ती अधिकारीले भने, ‘एनआइसी एशिया बैंकले यस पटक प्रोभिजन बढाउँदा पुँजीकोषमा घटेको देखिन्छ।’

वैशाख मसान्तभित्र बैंकहरूले आफ्नो विस्तृत विवरण (डिस्क्लोजर) सार्वजनिक गरेपछि राष्ट्र बैंकले ती बैंकहरूलाई स्पष्टीकरण सोध्ने र थप सुधारात्मक कारबाही अघि बढाउने तयारी छ। यदि आगामी दिनमा पनि आफ्नो पुँजीकोषमा सुधार ल्याउन सकेनन् भने उनीहरूलाई मर्जरको विकल्प रोज्न दबाब दिने नीति राष्ट्र बैंकले लिएको छ।

एनआईसी एसियाको हकमा भने कुल एनपीएल ८.८४ प्रतिशत हाराहारी भए पनि प्रोभिजनिङका कारण नेट एनपीएल ०.४९ प्रतिशत कायम गरेको छ, खराब कर्जामा बैंकले प्रोभिजन बढी गर्दा त्यसको भार पुँजी कोषमा परेको हुँदा यो बैंकलाई पनि क्यापिटल प्लान मागिएको स्रोत बनाउँछ।

स्रोतका अनुसार हिमालयन बैंकले यसअघिका त्रैमासमा पनि तोकिएको पुँजीकोष कायम गर्न नसकेका कारण यो बैंक बिस्तारै वित्तीय समस्यामा फस्दै गएको देखिन्छ। अहिले यी बैंकहरूलाई राष्ट्र बैंकले ‘क्लोज मोनिटरिङ’ (सूक्ष्म निगरानी) मा राखेर तत्काल ‘रिकभरी एक्सन प्लान’ र पुँजी वृद्धि योजना (क्यापिटल प्लान) अनुसार काम गर्न निर्देशन दिएको छ।

समीक्षा अवधिमा हिमालयन बैंकको ७.९८ प्रतिशत कुल एनपीएल छ भने प्रोभिजनपछिको नेट एनपीएल भने सार्वजनिक गरेको छैन। चालू वर्षको चैतसम्मको तथ्यांक हेर्दा पुँजीकोषको दबाबमा यी दुई बैंक मात्र छैनन्। ९ प्रतिशतभन्दा तल प्राथमिक पुँजीकोष रहेका प्रभु बैंक ८.५७ प्रतिशत, माछापुच्छ्र«े बैंक ८.६९ प्रतिशत र सिटिजन बैंक ८.९३ प्रतिशत पनि नियामकको राडारमा परेका छन्।

स्रोतका अनुसार ८.५ प्रतिशतको सीमाको निकै नजिक रहेका बैंकहरूलाई तत्काल पुँजी वृद्धि र जोखिम व्यवस्थापनमा आवश्यक समन्वय अपनाउन सुझाव दिइएको छ।

बैंकहरूको एनपीएलमा भएको वृद्धि र त्यसबापत गर्नुपर्ने अर्बौं रुपैयाँको कर्जा नोक्सानी व्यवस्थाले नै पुँजीकोषमा सीधा प्रहार गरेको हो। चालू वर्षको तेस्रो त्रैमासमा १० वाणिज्य बैंकको कुल एनपिएल ५ प्रतिशतमाथि छ।

यसमा प्रोभिजन गरेर नेट एनपिएल ३ प्रतिशतभन्दा कम लयाउँनु पर्ने नियामकीय व्यवस्था छ। यसले गर्दा बैंकहरूले अर्बौं रुपैयाँ प्रोभिजन गर्दा औषत प्राथमिक पुँजीकोष नै ९.७१ प्रतिशत कायम भएको छ।

बैंकहरूले १० प्रतिशतमाथि प्राथमिक पुँजीकोष कायम गर्न सकेको अवस्थामा मात्रै सहज तबरले नयाँ कर्जा विस्तार गर्न सक्छन्। सोभन्दा तल प्राथमिक पुँजीकोष भएका बैंकहरूलाई राष्ट्र बैंक सम्बन्धित सुपरिवेक्षण विभागले क्यापिटल प्लान मागेर सम्बन्धित बैंकको बोर्ड, म्यानेजमेन्टसँग छलफल गर्ने थप निर्देशन दिने र सुधार भएरनभएको अनुगमन गरेर सुधार गराउने काम गर्ने उनले जानकारी दिए।

सम्बन्धित त्रैमासमा पुँजीकोष भएका बैंकहरूलाई अर्को त्रैमाससम्म पुँजी थप गर्न के–कस्ता रणनीति योजना छन् भनेर ‘क्यापिटल प्लान’ माग्ने प्लानअनुसार काम नगरेको भए राष्ट्र बैंकले सुपरीवेक्षकीय कारबाही गर्ने गरेको छ।

गत आर्थिक वर्षमा कायम प्राथमिक पुँजीकोषमा चालु वर्षको सोही अवधिमा तुलना गर्दा ११ वटा वाणिज्य बैंकको न्यूनतम ०.०२ प्रतिशत बिन्दुदेखि २.५७ प्रतिशतसम्मको गिरावट आएको छ।

साढे ८ प्रतिशतमाथि साढे ९ प्रतिशतसम्म प्राथमिक पुँजीकोष ११ प्रतिशतमाथि १२ प्रतिशतसम्म कूल पुँजी भएका बैंकहरू राष्ट्र बैंकको विशेष निगरानीमा पर्छन्। यी बैंकहरूलाई राष्ट्र बैंकले थप कर्जा प्रवाहमा संयमता अपनाउन सुझाव दिने र कर्जा असुलीमा बढाउन निर्देशन दिन्छ।

राष्ट्र बैंकको सुपरीवेक्षण विभागका अधिकारीका अनुसार पुँजीकोष सीमाभन्दा तल रहेका बैंकहरूले नयाँ व्यवसाय विस्तार गर्न पाउने छैनन् र उनीहरूको ध्यान केवल ‘रिकभरी’ (असुली) मा मात्र केन्द्रित हुनुपर्नेछ।

वैशाख मसान्तभित्र बैंकहरूले आफ्नो विस्तृत विवरण (डिस्क्लोजर) सार्वजनिक गरेपछि राष्ट्र बैंकले ती बैंकहरूलाई स्पष्टीकरण सोध्ने र थप सुधारात्मक कारबाही अघि बढाउने तयारी छ। यदि आगामी दिनमा पनि आफ्नो पुँजीकोषमा सुधार ल्याउन सकेनन् भने उनीहरूलाई मर्जरको विकल्प रोज्न दबाब दिने नीति राष्ट्र बैंकले लिएको छ।