काठमाडौं कालीमाटी बजारमा बिहानको ७ बज्दै गर्दा हरिलाल श्रेष्ठको ठेला सजिन थाल्छ। हरियो धनियाँ, रातो गोलभेडा, बैजनी बैंगुन। रंगीचंगी तरकारीको थुप्रो बीच एउटा साना कागजको टुक्रा टाँसिएको छ। पहेँलो किनारमा कालो रेखाहरूको जाल- क्यूआर कोड। त्यो एउटा साना स्टिकरले हरिलालको जीवनमा जुन परिवर्तन ल्यायो, त्यो उनले कहिल्यै सोचेका थिएनन्।

‘हातमा नगद नपरेसम्म सामान दिएको चित्तै बुझ्दैनथ्यो,’ हरिलाल भन्छन्। आज उनको मोबाइलमा ५ रुपैयाँको धनियाँ बिक्री हुँदासमेत ‘टुंग्ग’ आवाज आउँछ- खातामा पैसा जम्मा भइसकेको सूचना। ‘पहिले बिहानै खुद्रा पैसा साट्न पसल-पसल धाउनुपथ्र्यो। साट्ने मान्छे नभेटेको दिन ग्राहकसँग झगडा हुन्थ्यो। अहिले बेलुका घर जाँदा गोजीभरि झुत्रो नोट र सिक्का बोक्नुपर्दैन। सीधै खातामा पैसा जम्मा हुन्छ। कोभिडले मजस्तो पुरानो मान्छेलाई पनि आधुनिक बनाइदियो,’ उनी भन्छन्।

काठमाडौं असनका साँघुरा गल्लीदेखि मुस्ताङको मुक्तिनाथ मन्दिर वरपरका साना चिया पसलसम्म, पोखराको बेग्नास्तालमा डुङ्गा चलाउने केदारदेखि विराटनगरको सोमबारे हाटमा माछा बेच्ने शान्तिदेवीसम्म आज एउटै दृश्य देखिन्छ, काउन्टरमा झुन्डिएको क्यूआर कोड। केही वर्षअघिसम्म खुद्रा पैसा नहुँदा चकलेट दिएर टार्ने पसलेहरू अहिले मोबाइलको ‘बीप’ आवाजसँगै कारोबार टुंगाउँछन्। व्यावसायिक प्रतिष्ठान, होटल रेस्टुरेन्ट, सपिङ सेन्टरमा दिनभरको कारोबारबापत जम्मा भएको लाखौं रुपैयाँ हिसाब गरेर भोलिपल्ट बैंकमा जम्मा गर्न जाने छुट्टै मान्छे राखिएको हुन्थ्यो, अहिले त्यो झन्झट लोप भइसकेको छ।

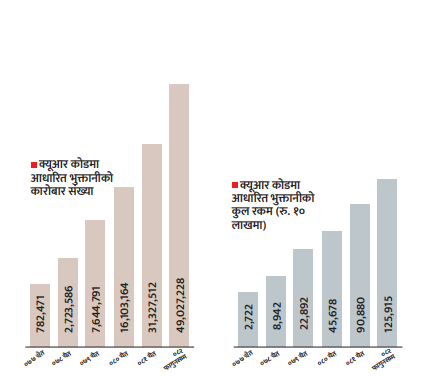

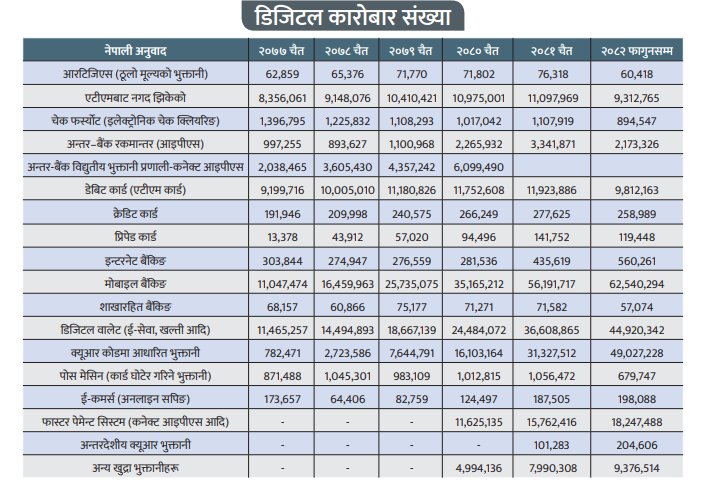

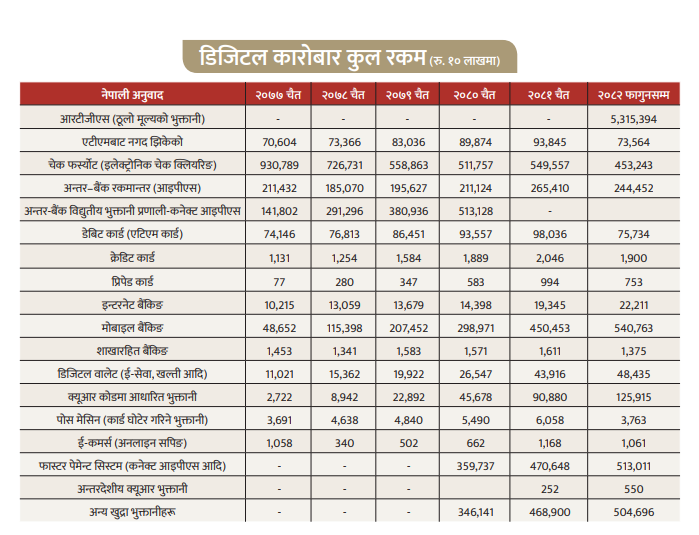

नेपाल राष्ट्र बैंकको तथ्यांकअनुसार २०७७ चैतमा ७ लाख ८२ हजार पटक मात्र भएको क्यूआर कारोबारले अहिले ४ करोड ९० लाखको आँकडा नाघिसकेको छ। विगत ७ वर्षमा ४० गुणाको उछाल। साथै, मोबाइल बैंकिङसमेत ४ गुणाभन्दा बढीले वृद्धि भएको छ। २०८२ फागुन महिनामै २० खर्ब रुपैयाँभन्दा बढीको डिजिटल कारोबार भएको छ।

कुनै एउटा मुलुकको डिजिटल इतिहासमा यो संख्या चमत्कारभन्दा कम छैन। तर, यो चमत्कार आफैं आएको होइन।

नेपालको डिजिटल भुक्तानीको यो यात्रामा एउटा नाम छाड्न मिल्दैन-एफवान सफ्ट इन्टरनेसनल। पायोनियर आईटी कम्पनीका रूपमा स्थापित यो संस्थाले नेपालको डिजिटल भुक्तानी पूर्वाधारको मेरुदण्ड निर्माणमा जुन भूमिका खेल्यो, त्यो नेपालको आर्थिक इतिहासको महत्वपूर्ण अध्याय हो।

‘जुन बेला नेपालमा ‘डिजिटल पेमेन्ट’ भनेको केवल सहरका ठूला व्यापारीका लागिको विलासिता थियो, एफवान सफ्टले त्यो धारणा तोड्न थाल्यो। बैंक, वित्तीय संस्था, सरकारी निकाय र साना व्यापारीलाई एउटै डिजिटल नेटवर्कमा जोड्ने प्रविधि पूर्वाधार तयार गर्नु सानो काम थिएन,’ एफवान सफ्टका संस्थापक विश्वास ढकाल भन्छन्, ‘देशको भौगोलिक विषमता, इन्टरनेट पहुँचको असमानता र डिजिटल साक्षरता अभावबीच यी सबै अवरोध छिचोल्दै राष्ट्रिय महत्वका प्रणालीको विकास र सञ्चालनमा मुख्य भूमिका खेल्यो।

‘जुन बेला नेपालमा ‘डिजिटल पेमेन्ट’ भनेको केवल सहरका ठूला व्यापारीका लागिको विलासिता थियो, एफवान सफ्टले त्यो धारणा तोड्न थाल्यो। बैंक, वित्तीय संस्था, सरकारी निकाय र साना व्यापारीलाई एउटै डिजिटल नेटवर्कमा जोड्ने प्रविधि पूर्वाधार तयार गर्नु सानो काम थिएन,’ एफवान सफ्टका संस्थापक विश्वास ढकाल भन्छन्, ‘देशको भौगोलिक विषमता, इन्टरनेट पहुँचको असमानता र डिजिटल साक्षरता अभावबीच यी सबै अवरोध छिचोल्दै राष्ट्रिय महत्वका प्रणालीको विकास र सञ्चालनमा मुख्य भूमिका खेल्यो।

एफवान सफ्टले नेपालका बैंक र वित्तीय संस्थालाई एउटै प्लेटफर्ममा ल्याउने काम गर्यो, जसले कुनै पनि बैंकका ग्राहकले अर्को बैंकमा तत्काल पैसा पठाउन र क्यूआर स्क्यान गरेर भुक्तानी गर्न सक्ने वातावरण तयार भयो।’ यो अन्तरसञ्चालन योग्यता नै नेपालको डिजिटल भुक्तानी क्रान्तिको मुटु हो। आज हरिलालको ठेलामा बज्ने त्यो ‘टुंग’ आवाजका पछाडि एफवान सफ्टले निर्माण गरेको अदृश्य प्रविधि पूर्वाधार छ। सरकारको नीति र राष्ट्र बैंकको नियमन मात्रले डिजिटल भुक्तानी जनताको हातसम्म पुग्दैन। त्यसलाई वास्तविकतामा उतार्ने काम गर्छ- प्रविधि र त्यो काम एफवान सफ्टजस्ता कम्पनीले गरे।

तर, यो पूर्वाधार मात्रले भएन। त्यसलाई जनजीवनको अभिन्न हिस्सा बनाउन एउटा अप्रत्याशित घटनाले काम गर्यो। त्यो घटना थियो- कोभिड- १९।

नेपालको डिजिटल भुक्तानी यात्रालाई ‘कोभिडअघि’ र ‘कोभिडपछि’ गरी दुई भागमा बुझ्न सकिन्छ। कोभिडअघिको नेपालमा डिजिटल भुक्तानीको कुरा उठ्दा मानिसहरू सशंकित हुन्थे। ‘पैसा हराउने त होइन?’, ‘नेट चलेन भने के गर्ने?’, ‘खातामा पसेपछि फिर्ता निकाल्न झमेला हुन्छ कि?।’ यस्ता प्रश्नको भीडमा डिजिटल भुक्तानीको बिउ अलपत्र थियो। त्यस्ता मानिसका लागि नगद नै सबैभन्दा विश्वासिलो थियो- हातमा समात्न सकिन्छ, गन्न सकिन्छ, गोजीमा राख्न सकिन्छ।

बाध्यताले मानिसलाई मोबाइल बैंकिङ र डिजिटल वालेटको ढोका ढकढक्याउन बाध्य बनायो। जो मानिस कहिल्यै स्मार्ट फोनको एप चलाउन सिकेका थिएनन्, उनीहरूले छोराछोरीसँग सिके।

सन् २०२० को मार्चमा नेपालमा लकडाउन सुरु भयो। बैंक शाखाहरू बन्द भए। मानिस घरभित्रै थुनिए। नगद नोटले कोरोना भाइरस सार्न सक्छ भन्ने डरले नेपाली समाजमा एउटा ठूलो मनोवैज्ञानिक त्रास सिर्जना भयो। नोट समात्नु भनेको भाइरस निम्त्याउनुजस्तो लाग्न थाल्यो। तर, जीवन रोकिएन। खाद्यान्न किन्नुपर्छ, बिजुलीको महसुल तिर्नुपर्छ, मोबाइल रिचार्ज गर्नुपर्छ, औषधी किन्नुपर्छ।

बाध्यताले मानिसलाई मोबाइल बैंकिङ र डिजिटल वालेटको ढोका ढकढक्याउन बाध्य बनायो। जो मानिस कहिल्यै स्मार्ट फोनको एप चलाउन सिकेका थिएनन्, उनीहरूले छोराछोरीसँग सिके। जो ग्राहकले कहिल्यै डिजिटल पैसामा विश्वास गरेनन्, उनीहरूले पहिलोपटक क्यूआर स्क्यान गरे। कोभिडले नेपाली समाजको सोच र बानी दुवै एकैपटक बदल्यो।

नेपाल राष्ट्र बैंकका प्रवक्ता गुरुप्रसाद पौडेलका अनुसार ‘यदि कोभिड नभएको भए हामीलाई यो उचाइमा पुग्न अझै १० वर्ष लाग्न सक्थ्यो। मानिसले नोटको सट्टा क्यूआर कोड चलाउन थाल्नु नै सबैभन्दा ठूलो उपलब्धि हो।’ राष्ट्र बैंकले पनि यो ‘स्वर्ण अवसर’ चुकाएन। डिजिटल कारोबारमा लाग्ने शुल्क मिनाहा गरियो, कारोबार सीमा बढाइयो र साना व्यापारीलाई डिजिटल प्रणालीमा आउन प्रोत्साहन दिइयो। तरकारी पसल, औषधी पसल, सडक किनाराका फलफूल व्यापारी सबैको हातमा क्यूआर स्टिकर पुग्यो। पहिले रेस्टुरेन्ट र ठूला मलमा मात्र सीमित क्यूआर कोड कोभिडपछि आमनागरिकको दैनिकी बन्यो।

यही परिवर्तनको जीवित उदाहरण हुन्, ज्ञानेश्वरमा सानो पान पसल चलाउने मन्सुर अन्सारी। उनको पसलमा दिनभरमा १०-२० रुपैयाँको कारोबार हुन्छ। ठूलो नोट दिएर खुद्रा माग्ने ग्राहक, फिर्ता पैसा नभएर सामान नकिनी फर्कने मान्छे। यो नै उनको दैनिक समस्या थियो। कतिपय ग्राहक ‘पैसा पछि दिउँला’ भनेर गएपछि फर्किंदैनथे। उधारोको झमेला, गुमेको पैसाको पीडा। यी सबैले मन्सुरको सानो पसललाई मर्काउँथ्यो।

यही परिवर्तनको जीवित उदाहरण हुन्, ज्ञानेश्वरमा सानो पान पसल चलाउने मन्सुर अन्सारी। उनको पसलमा दिनभरमा १०-२० रुपैयाँको कारोबार हुन्छ। ठूलो नोट दिएर खुद्रा माग्ने ग्राहक, फिर्ता पैसा नभएर सामान नकिनी फर्कने मान्छे। यो नै उनको दैनिक समस्या थियो। कतिपय ग्राहक ‘पैसा पछि दिउँला’ भनेर गएपछि फर्किंदैनथे। उधारोको झमेला, गुमेको पैसाको पीडा। यी सबैले मन्सुरको सानो पसललाई मर्काउँथ्यो।

‘क्यूआर आएपछि मेरो उधारो कारोबार लगभग शून्य भएको छ,’ मन्सुर भन्छन्, ‘अहिले मोबाइलबाटै ठ्याक्कै पैसा आउँछ। हराउने वा चोरी हुने डरै छैन। सानो पसल भए पनि मेरो कारोबारको हिसाब मोबाइलमै सफा देखिन्छ।’ एउटा क्यूआर स्टिकरले मन्सुरको उधारोको पुरानो दफ्तर खारेज गर्यो।

कपनको बालुवाखानी चोकमा बेलुकी मकै पोलेर बस्ने नामीमाया तामाङका लागि पनि क्यूआर कोड सुरक्षा कवचजस्तै भएको छ। उनको पसलमा रातको अँध्यारोमा काम हुन्छ। पहिले साँझपख ग्राहकले दिएका नोट च्यातिएका छन् कि छैनन्, नक्कली छन् कि भनेर जाँच्न गाह्रो हुन्थ्यो।

‘झुक्किएर च्यातिएका वा नक्कली नोट पर्ने डर हुन्थ्यो,’ उनी भन्छिन्। कोभिडपछि छोराले क्यूआर बनाइदिएपछि उनको जीवन बदलियो। सबैभन्दा ठूलो परिवर्तन के भयो भने अनपढ नामीमाया आज आफैं मेसेज पढ्न सक्छिन्। पैसा आयो भन्ने सूचना हेर्न सक्छिन्। ‘पहिले त पैसा आयो कि आएन भनेर अरूलाई सोध्नुपथ्र्यो। अहिले त आफैँ मेसेज हेर्न सक्ने भएँ। यो प्रविधिले म जस्तो लेखपढ नगरेको मान्छेलाई पनि ठगिने डरबाट जोगाएको छ।’

मैतीदेवीमा चटपटे बेच्ने बिर्जु कुमारको सुरुआती अनुभव अलि भिन्न थियो। उनलाई ‘खातामा पैसा त गयो तर फिर्ता कसरी निकाल्ने’ भन्ने पीर थियो। डिजिटल पैसा हात नपर्ने खालको भएजस्तो लाग्थ्यो। ‘तर, जब पसल नजिकैको एटीएमबाट मोबाइलकै पैसा झिक्न थालें, तब बल्ल विश्वास लाग्यो,’ उनी हाँस्दै सुनाउँछन्, ‘पहिले चटपटे मोल्दामोल्दै पैसा समात्दा हात फोहोर हुने डर हुन्थ्यो। अहिले त ग्राहक आफैं स्क्यान गर्छन्। काम पनि छिटो, सरसफाइ पनि हुने।’ यो सानो कुराजस्तो लाग्छ, तर सडकमा खाना पकाउने र बेच्ने मान्छेका लागि पैसा छुनुपर्ने झन्झट हट्नु चानचुने हुँदै होइन।

डिजिटल भुक्तानीले एउटा नयाँ ग्राहक वर्गलाई व्यापारको दायरामा ल्याइदिएको छ।

मोरङको पथरी बहुमुखी क्याम्पस अगाडि चटपटे बेच्ने हांम्मा तुम्बाहाम्फेको व्यापार क्यूआरको प्रयोगले नै बढेको छ। क्याम्पस छुट्टी भएपछि विद्यार्थीको भीडमा चटपटे बेच्न व्यस्त हांम्माले ठोस अवलोकन गरेकी छन्- युवा पुस्ताको खल्तीमा पैसा हुँदैन तर हातमा मोबाइल सधैं हुन्छ। ‘यहाँ धेरैजसो कलेज पढ्ने भाइबहिनीहरू आउँछन्। यदि क्यूआर नराखेको भए मेरो आधा व्यापार घट्ने थियो। क्यूआरले त मलाई ठूलो राहत दिएको छ,’ उनी भन्छिन्। डिजिटल भुक्तानीले एउटा नयाँ ग्राहक वर्गलाई व्यापारको दायरामा ल्याइदिएको छ।

यी कथाहरू काठमाडौं उपत्यकामा मात्र सीमित छैनन्। पोखराको बेगनास तालमा पर्यटकलाई डुंगा सयर गराउने केदार पौडेलका लागि पानीमा पैसा जोगाउनु सधैंको चुनौती थियो। पानीमाथि डुंगा चलाउने मान्छेले पैसा जोगाउने कसरी? ‘तालको बीचमा पैसा लिनुपर्दा नोट भिज्ने डर हुन्थ्यो। अहिले पर्यटकले किनारमै क्यूआर स्क्यान गरेर पैसा तिर्छन्। विदेशी पर्यटकले त झन् यसलाई साह्रै मन पराएका छन्। खल्तीमा पैसा बोकेर हिँड्नु नपर्ने भएपछि सबैलाई ढुक्क,’ उनी भन्छन्।

सिराहाको लाहानमा फलफूल बेच्ने सुविता महतोको अनुभव पनि उत्तिकै उत्साहजनक छ। डिजिटल पैसामाथि उनको भरोसा सुरुमा थिएन। ‘मोबाइलबाट पैसा आउँछ भन्ने पत्यारै लागेको थिएन,’ उनी सम्झन्छिन्। तर, अहिले उनी भन्छिन्, ‘दिनभरिको कमाइ बैंकमै बस्छ, बचत गर्ने बानी पनि बस्यो। पहिले त हातको पैसा यत्तिकै खर्च हुन्थ्यो। अहिले बैंकमा भएपछि ढुक्क छ।’ यो कुरा साना व्यापारीका लागि मात्र होइन, समग्र राष्ट्रको बचत संस्कृतिका लागि पनि महत्वपूर्ण छ।

विराटनगरको सोमबारे हाटमा माछा बेच्ने शान्तिदेवीको कथा थप रोचक छ। हाटको गर्मीमा, भीडभाडमा, माछाको पानी छचल्किने वातावरणमा पैसा सम्हाल्नु उनका लागि सधैं सकस थियो। ‘पहिले नोट नै पसिना र पानीले भिज्थ्यो, च्यातिने डर हुन्थ्यो। अहिले ग्राहक आफैंले क्यूआर स्क्यान गर्छन्, मेरो मोबाइलमा ‘पैसा आयो’ भनेर सन्देश आउँछ। हात धुनुपर्ने झन्झट पनि कम भयो,’ उनी भन्छिन्। विराटनगरमा अहिले रिक्सावालादेखि चियापसलसम्म सबैले क्यूआर चलाउँछन्।

साना व्यापारीको जीवन मात्र बदलिएन, बैंकहरूको दैनिकी पनि मौलिक रूपमा फेरिएको छ।

डिजिटल भुक्तानी केवल सहरिया विलासिता मात्र होइन। यसको वास्तविक सफलता त सडकका ती साना पसल र ठेलागाडामा देखिन्छ, जहाँ दैनिक गुजाराका लागि संघर्ष गर्ने व्यवसायीले प्रविधिलाई आत्मसात् गरेका छन्। यी मानिस कुनै सफ्टवेयर इन्जिनियर होइनन्, कुनै टेक उद्यमी होइनन्। तर, आज नेपालको डिजिटल अर्थतन्त्रका वास्तविक नायक हुन्। उनीहरूको हातमा पुगेको एउटा सानो क्यूआर स्टिकरले नेपालको आर्थिक तस्बिर बदल्यो।

साना व्यापारीको जीवन मात्र बदलिएन, बैंकहरूको दैनिकी पनि मौलिक रूपमा फेरिएको छ। आजभन्दा करिब ८-९ वर्षअघि तराईका व्यस्त बजार र धार्मिक क्षेत्रमा बैंकिङ कारोबारको दृश्य फरक थियो। जनकपुरधाम, वीरगञ्ज र लुम्बिनीजस्ता स्थानका बैंक शाखाहरूमा व्यापारी दिनभरि कमाएको खुद्रा पैसा बोरामै हालेर ल्याउँथे। व्यापारीले कोच्याएका नोट र सिक्काले भरिएका बोराहरू, बैंककर्मीको थकान, लाइनमा उभिएका मानिसको चिडचिडाहट।

जनकपुरको जानकी मन्दिर वरपरका बैंक काउन्टरमा दिउँसो ३ बजेपछि मन्दिरका भेटी र वरपरका व्यापारीले १०, २० र ५० का झुत्रा नोट बोरामा कोचेर ल्याउँथे। एक पूर्वक्यासियर सम्झन्छन्, ‘त्यो पैसा गन्न र मिलाउन हामीलाई राती ८ बज्थ्यो। नोट यति झुत्रा हुन्थे कि मेसिनले पनि तान्दैनथ्यो, हातैले गन्दा औंला नीला हुन्थे।’

अहिले भने जनकपुरको बजार फेरिएको छ। मन्दिर परिसरका फूल पसलदेखि पेडा पसलसम्म क्यूआर कोड झुन्डिएका छन्। ‘अहिले त बोरा बोकेर आउने व्यापारी शून्यजस्तै छन्। सबै पैसा सीधै खातामा डिजिटल रूपमा आउँछ। व्यापारीलाई पनि बोरा बोकेर बैंक धाउने झन्झट छैन। हामीलाई पनि झुत्रो नोट गन्ने हैरानी छैन,’ ती पूर्वक्यासियर भन्छन्।

नेपालको आर्थिक प्रवेशद्वार वीरगञ्जमा पनि खुद्रा पैसाको छुट्टै ‘महाभारत’ नै हुन्थ्यो। सीमावर्ती बजार भएकाले दैनिक हजारौं साना कारोबार हुन्थे। बैंकमा व्यवसायीले बोरामा सिक्का र सानो नोट ल्याउँदा कर्मचारीले गन्न मान्दैनथे, जसले गर्दा बैंक र ग्राहकबीच सधैँ कचकच हुन्थ्यो। अहिले वीरगञ्जको मितेरी पुलदेखि मुख्य बजारसम्मका साना किराना पसल र गल्ला मण्डीहरू डिजिटल भएका छन्।

एक विकास बैंकका व्यवस्थापकका अनुसार ‘पहिले खुद्रा पैसा डिपोजिट गर्न आउने ग्राहकलाई कसरी टार्ने भन्ने चिन्ता हुन्थ्यो। अहिले ती सबै ग्राहकले क्यूआर प्रयोग गर्छन्। पैसा सीधै सिस्टममा देखिन्छ। बैंकको काउन्टरमा हुने भीडभाड घटेको छ र कर्मचारीको उत्पादकत्व बढेको छ।’

कोभिडपछि लुम्बिनी क्षेत्रका होटल, उपहार पसल र रिक्सा चालकले समेत क्यूआर कोडलाई अनिवार्य जस्तै बनाएका छन्।

बुद्ध जन्मस्थल लुम्बिनीमा पनि उस्तै कथा छ। आन्तरिक एवं बाह्य पर्यटकले चढाउने भेटी र सानोतिनो खर्चले गर्दा बैंकहरूमा साना नोटको थुप्रो लाग्ने गथ्र्यो। पर्यटकले ‘चेन्ज’ नपाएर सामान किन्न झन्झट मान्थे, बैंकहरूलाई साना नोटको व्यवस्थापन र केन्द्रमा पठाउने खर्च नै ठूलो बोझ थियो। कोभिडपछि लुम्बिनी क्षेत्रका होटल, उपहार पसल र रिक्सा चालकले समेत क्यूआर कोडलाई अनिवार्य जस्तै बनाएका छन्।

‘अहिले लुम्बिनी घुम्ने पर्यटकले गोजीमा पैसा नभए पनि चिन्ता गर्दैनन्। रिक्सा भाडादेखि दान-दक्षिणासम्म डिजिटल हुन थालेपछि बैंकमा झुत्रा पैसाको चाङ लाग्न छाड्यो। यसले नोटको आयु पनि बढाएको छ र बैंकको सञ्चालन खर्च पनि घटाएको छ,’ एक बैंक कर्मचारी भन्छन्।

यो परिवर्तन अकस्मात् आएको होइन। नेपालले दुई दशकमा परम्परागत बैंकिङ प्रणालीबाट आधुनिक डिजिटल इकोसिस्टमसम्मको एउटा सुनिश्चिन्त यात्रा तय गरेको छ। २०५९-६० तिर कुमारी र लक्ष्मी बैंकले एसएमएस बैंकिङ भित्र्याउँदा कसैले सोचेका थिएनन्, यसले एउटा ठूलो क्रान्तिको जग बसाल्दै छ। इन्टरनेटको न्यून पहुँच र प्राविधिक चेतना अभावले त्यसबेला गति लिन नसके पनि बिउ रोपियो।

२०६५ मा ई-सेवाको प्रवेशले भुक्तानीलाई बैंकको काउन्टरबाट बाहिर निकालेर मानिसको हातसम्म पुर्यायो र नेपालमा ‘डिजिटल वालेट’ अवधारणाको ढोका खुल्यो। यही वर्ष एनसीएचएल स्थापना भयो र अटोमेटेड क्लियरिङको युग सुरु भयो, जसले बैंकहरूबीचको कारोबारलाई ‘सिमलेस’ बनाउन प्राविधिक पुलको काम गर्यो।

त्यसपछि राष्ट्र बैंकले २०७० मा ‘नेपाल पेमेन्ट सिस्टम डेभलपमेन्ट स्ट्राटेजी’ जारी गर्यो। ९ वटा मुख्य स्तम्भसहित डिजिटल भुक्तानीको राष्ट्रिय मार्गचित्र कोरियो। २०७३ मा छुट्टै ‘भुक्तानी प्रणाली विभाग’ स्थापना भयो, वालेट र पेमेन्ट गेटवेलाई कानुनी दायरामा ल्याइयो। ई-सेवा, खल्ती, आईएमई पेजस्ता वालेटले पेमेन्ट सर्भिस प्रोभाइडरको रूपमा लाइसेन्स पाएर बजार प्रवेश गरे।

यो यात्रालाई विश्वसँग तुलना गर्दा नेपालको उपलब्धि अझ प्रभावशाली देखिन्छ।

२०७५ मा भुक्तानी तथा फस्र्योट ऐन पारित भयो र डिजिटल कारोबारले पूर्ण कानुनी मान्यता पायो। २०७६ मा आरटीजीएस सुरु भयो र बिहान ८ देखि बेलुका ८ बजेसम्म दुई सिफ्टमा काम हुने भयो। ठूला कारोबार रियल टाइममा फस्र्योट हुन सम्भव भयो। त्यसलगत्तै कोभिड र त्यसपछि आयो- वास्तविक विस्फोट। २०८० मा भारतसँग पहिलो अन्तरदेशीय भुक्तानी नीतिगत सम्झौता भयो।

यो यात्रालाई विश्वसँग तुलना गर्दा नेपालको उपलब्धि अझ प्रभावशाली देखिन्छ। चीनलाई पूर्ण रूपमा नगदरहित समाज बन्न झन्डै १३ देखि १५ वर्ष लाग्यो। अलिपे सन् २००४ मा सुरु भए पनि विच्याट- पेको आगमनसँगै सन् २०१३ पछि मात्र क्रान्तिकारी रूप लियो। आज त्यहाँ सडकका माग्नेले समेत क्यूआर कोडबाटै सहयोग लिन्छन्। भारतमा सन् २०१६ को ‘नोटबन्दी’ टर्निङ प्वाइन्ट बन्यो र युपीआई प्रणालीले ५-६ वर्षमा भारतलाई विश्वकै ठूलो डिजिटल अर्थतन्त्रमध्ये एक बनायो।

बंगलादेशले आमजनतामा डिजिटल पेमेन्टको बानी बसाउन झन्डै १५ वर्ष खर्चियो। स्वीडेनले करिब १२ वर्षमा ९८ प्रतिशतभन्दा बढी कारोबार डिजिटल पुर्यायो। तर, त्यो एउटा विकसित देशको सफलता थियो। विकसित देश जापानमा डिजिटल भुक्तानी विकास नेपालमा भन्दा ढिलो भइरहेको छ। जापानले सन् २०२५ सम्म मात्र ४० प्रतिशत कारोबार डिजिटल पुर्याउने लक्ष्य राखेको छ- जहाँ नेपाल अहिले त्योभन्दा धेरै अगाडि पुगिसकेको छ। दक्षिण एसियाको विकासोन्मुख मुलुकले विकसित राष्ट्रहरूलाई यस विषयमा टक्कर दिने गरी डिजिटल अर्थतन्त्र निर्माण गर्यो- यो उपलब्धि मामुली छैन।

यो डिजिटल यात्रा अब नेपालको सीमाभित्र मात्र सीमित छैन। नेपाल र भारतबीच सुरु भएको अन्तरदेशीय डिजिटल भुक्तानी सम्झौताले दुई देशको अर्थतन्त्र र पर्यटनमा नयाँ युगको सुरुआत गरिसकेको छ। भारतीय पर्यटक नेपाल आउँदा नगद र साना नोटको झन्झटले सधैं समस्यामा पर्थे। अहिले नेपालका प्रमुख पर्यटकीय स्थलमा भारतीय पर्यटकले आफ्नै मोबाइलको युपीआई एपमार्फत फोन पेबाट क्यूआर स्क्यान गरी भुक्तानी गर्न सक्छन्।

राष्ट्र बैंकका पूर्वडेपुटी गभर्नर बम बहादुर मिश्र भन्छन्, ‘क्रस-बोर्डर पेमेन्टले नेपाल र भारतबीचको अनौपचारिक अर्थतन्त्रलाई औपचारिक च्यानलमा ल्याएको छ। यसले भारतीय पर्यटकलाई खर्च गर्न सहज मात्र बनाएको छैन, विदेशी मुद्रा व्यवस्थापन र पारदर्शी कारोबारमा समेत ठूलो मद्दत पुर्याएको छ।’ राष्ट्र बैंकको तथ्यांकअनुसार २०८१ चैतमा २५ करोड २० लाख रुपैयाँ बराबरको १० लाखभन्दा बढी क्रस–बोर्डर पेमेन्ट भएकामा २०८२ फागुनमा यो रकम ५५ करोड र संख्या २ लाखको आँकडा नाघिसकेको छ। फोनपेलगायतले अन्य देशसँग पनि सम्झौता गरेर अन्तरदेशीय भुक्तानी सेवा विस्तार गरिरहेका छन्।

अधिकांश ठगीका घटनाहरू प्रयोगकर्ताको अज्ञानता, लोभ वा डरका कारण हुने गरेका छन्।

तर, यो उज्यालो यात्रासँगै एउटा छाया पनि बढिरहेको छ- साइबर ठगी। म्यूल अकाउन्ट अर्थात् अरूको खाता थाहा नपाई वा प्रलोभनमा प्रयोग गर्ने प्रवृत्ति बढेको छ। चिठ्ठा प¥यो, पार्सल आयो वा रकम दोब्बर हुन्छ भन्दै लोभ देखाएर हुने ठगी पनि उत्तिकै छ। ओटीपी, टोकन वा स्क्रिन सेयरिङबारे जानकारी नहुँदा प्रयोगकर्ताहरू ठगिने गरेका छन्। अहिलेसम्म नेपालमा प्रणाली नै ह्याक भएर पैसा चोरी भएको ठूलो घटना देखिएको छैन। अधिकांश ठगीका घटनाहरू प्रयोगकर्ताको अज्ञानता, लोभ वा डरका कारण हुने गरेका छन्।

राष्ट्र बैंकले अहिले प्रत्येक मंगलबार सामाजिक सञ्जालमा वित्तीय सचेतना पोस्ट गर्छ। बैंक तथा वित्तीय संस्थाहरूले आफ्नो सामाजिक उत्तरदायित्वबापत खर्चको ५ प्रतिशत र विद्युतीय भुक्तानी प्रवद्र्धनका लागि अर्को ५ प्रतिशत जनचेतनामा खर्च गर्न पाउँछन्। राष्ट्र बैंकका प्रवक्ता पौडेल भन्छन्, ‘डिजिटल भुक्तानीलाई सुरक्षित बनाउन नियामक र बैंकले मात्र पुग्दैन, प्रयोगकर्ता आफैं साक्षर हुनुपर्छ। ओटीपी कसैलाई नबाँड्नु र असुरक्षित लिंकहरूमा क्लिक नगर्नु नै डिजिटल सुरक्षाको पहिलो कडी हो।’

फिनटेक विज्ञ सञ्जीव सुब्बा भन्छन्, ‘हामीले क्यूआर र मोबाइल बैंकिङमा जति ठूलो फड्को मार्यौँ, त्यसलाई थेग्न सक्ने बलियो डिजिटल पूर्वाधार र सुरक्षा संयन्त्रमा अझै लगानी बढाउनुपर्ने आवश्यकता छ। साइबर सुरक्षा भनेको एउटा सफ्टवेयर हाल्नु मात्र होइन- जबसम्म हाम्रो पूर्वाधारमा बिल्ट- इन सुरक्षा हुँदैन र फिनटेक कम्पनीले यसलाई लगानीको रूपमा लिँदैनन्, तबसम्म हाम्रो डिजिटल इकोसिस्टम जोखिममै रहन्छ।’

भुक्तानीमा नेपालले ठूलो फड्को मार्यो, तर अबको अर्को ठूलो अध्याय ‘डिजिटल ऋण’ हुनुपर्छ। नेपालमा अहिले पनि आर्थिक रूपमा तल्लो तहमा रहेका नागरिकले (जसलाई ‘बेस अफ द पिरामिड’ भनिन्छ) सहजै ऋण पाउने अवस्था छैन। उनीहरूसँग बैंक खाता छैन, धितो छैन, क्रेडिट इतिहास छैन। तर, उनीहरूसँग वालेट छ, डिजिटल कारोबारको डेटा छ। हरिलालले दैनिक कति रुपैयाँको कारोबार गर्छन्, मन्सुरको महिनाको औसत आम्दानी कति छ, नामीमायाको मकै पसलमा नियमित ग्राहक कति छन् भन्ने सबै तथ्यांक वालेटमा छन्।

यी डेटाका आधारमा उनीहरूको ऋणयोग्यता मापन गर्न सकिन्छ र सानो आकारको डिजिटल ऋण दिन सकिन्छ। ‘अर्थतन्त्रको इन्जिनलाई चलायमान बनाउन पिरामिडको मुनि रहेका साना व्यवसायी र कृषकलाई सानो आकारको डिजिटल ऋण दिनुपर्छ। जब तल्लो तहमा आर्थिक गतिविधि बढ्छ, त्यसले सिंगो अर्थतन्त्रको इन्जिनलाई हिट दिन्छ,’ उनी भन्छन्।

बैंक खाता नभएका तर वालेट चलाउने मानिसको डिजिटल कारोबारको डेटाका आधारमा ऋण दिन सक्ने प्रविधि चाहिएको उनको भनाइ छ।

यसका लागि नेपालसँग ‘क्रेडिट स्कोरिङ मोडल’को खाँचो छ। बैंक खाता नभएका तर वालेट चलाउने मानिसको डिजिटल कारोबारको डेटाका आधारमा ऋण दिन सक्ने प्रविधि चाहिएको उनको भनाइ छ। राष्ट्र बैंकले यही वर्षभित्र ‘सेन्ट्रल बैंक डिजिटल करेन्सी’ ल्याउने तयारी गरिरहेको र एआईसम्बन्धी गाइडलाइन ल्याउन आवश्यक अध्ययन भइरहेको सन्दर्भमा यो माग अझ सान्दर्भिक बन्दै गएको छ।

यो डिजिटल यात्राको अर्को महत्वपूर्ण पाटो हो- वित्तीय समावेशीकरण। एक दशकअघिसम्म नेपालका लाखौं नागरिकको बैंक खाता थिएन। दूरदराजका गाउँमा बैंकको शाखा थिएन, पुग्ने बाटो थिएन, समय थिएन। व्यापारी बैंकमा पुग्न आधा दिन खर्च गर्नुपथ्र्यो। अहिले मोबाइल फोन भएको र इन्टरनेट पहुँच भएको जो जहाँ छ, त्यहीँबाटै कारोबार गर्न सक्छ। वालेट, मोबाइल बैंकिङ र क्यूआर कोडको बढ्दो प्रयोगले वित्तीय पहुँचलाई ७५ प्रतिशतभन्दा माथि पुर्याएको छ।

यो संख्या एक दशक अगाडिको तुलनामा उल्लेखनीय फड्को हो। डिजिटल प्रविधिले बैंकको भौतिक शाखाको खाँचो नै घटाइदियो- जहाँ शाखा पुग्न सकेन, त्यहाँ मोबाइल पुग्यो।

नेपालमा डिजिटल भुक्तानी अब केवल ‘सहरी फेसन’ मात्र रहेन। कोभिडले सिर्जना गरेको बाध्यता विस्तारै विश्वास र सहजतामा बदलियो। साना व्यवसायीका लागि क्यूआर कोड केवल भुक्तानीको माध्यम मात्र होइन- यो उनीहरूको व्यवसायको पारदर्शिता, सुरक्षा र आधुनिक पहिचान पनि हो।

वित्तीय पहुँचलाई ७५ प्रतिशतभन्दा माथि पुर्याउन सफल भएको यो यात्रामा राष्ट्र बैंकको नीतिगत नेतृत्व, एफवान सफ्टजस्ता कम्पनीको प्रविधि योगदान, ई-सेवा र खल्तीजस्ता वालेटको विस्तार र लाखौं साना व्यापारीको साहसी कदमलगायत सबैको बराबर हिस्सा छ।

नेपालको डिजिटल भुक्तानीको यो कथा अधुरो हुनेछ- यदि यसमा ती लाखौं ग्राहकको योगदान नजोडे, जसले पहिलो पटक डर र हिच्किचाहट पन्छाएर आफ्नो मोबाइलबाट क्यूआर स्क्यान गरे। परिवर्तन माथिबाट मात्र आउँदैन, तलबाट पनि आउँछ र नेपालको डिजिटल क्रान्ति यही सत्यको प्रमाण हो।

हरिलालको ठेला, मन्सुरको पान पसल, नामीमायाको मकैको ठेला, बिर्जुको चटपटे, हांम्माको विद्यार्थी भरिएको ठेला, केदारको डुंगा, सुविताको फलफूल, शान्तिदेवीको माछा बजारलगायत यी सबैको मोबाइलमा बज्ने ‘टुंग्ग’ आवाजले नेपालको नयाँ अर्थतन्त्रको कथा लेखिरहेको छ।

यो आवाज केवल एउटा अधिसूचनाको आवाज होइन। यो आवाज हो- एउटा तरकारी व्यापारीको आत्मविश्वासको, एउटा पान पसलेको व्यापारिक पारदर्शिताको, एउटा अनपढ आमाको ठगिने डरबाट मुक्तिको र एउटा राष्ट्रको डिजिटल भविष्यतर्फको। जबसम्म यो आवाज बजिरहन्छ, तबसम्म नेपालको डिजिटल अर्थतन्त्रको जग बलियो रहिरहने छ।