काठमाडौं। नेपालको बैंकिङ क्षेत्र यतिबेला एक जटिल दोसाँधमा उभिएको छ। एकातिर आर्थिक मन्दीको प्रकोपले कर्जा असुली खस्किँदै गएकाले खराब कर्जा (एनपिएल) र गैर बैंकिङ सम्पत्ति (एनबिए) तीव्र गतिमा फुलिरहेको छ, अर्कोतिर सोही सम्पत्तिलाई आम्दानीको स्रोत बनाउन खोज्दा नियामक निकाय नेपाल राष्ट्र बैंकको कानुनी बाधा आडैमा खडा छ।

यही बाधाले गर्दा नेपालको बैंकिङ प्रणालीमा 'मृत सम्पत्ति'को थुप्रो दिनानुदिन अग्लिँदै गएको छ। राष्ट्र बैंकको पछिल्लो तथ्याङ्कअनुसार २०८२ चैत मसान्तसम्म समग्र बैंकिङ प्रणालीमा गैर बैंकिङ सम्पत्ति आधा खर्ब रुपैयाँ नाघिसकेको छ।

यो तथ्याङ्क पछिल्लो तीन वर्षमा मात्रै १७० प्रतिशतले उफ्रिएको छ। आर्थिक वर्ष २०८०/८१ असार मसान्तमा १८ अर्ब ६९ करोड रुपैयाँ रहेको कुल गैर बैंकिङ सम्पत्ति २०८१/८२ असार मसान्तमा ५० अर्ब ५५ करोड र २०८२ चैत मसान्तमा आइपुग्दा ५४ अर्ब २६ करोड ६० लाख रुपैयाँ पुगिसकेको छ।

एकातिर अर्बौँको सम्पत्ति थोत्रो भएर थुप्रिँदै गएको छ, अर्कातिर बैंक तथा वित्तीय संस्था सम्बन्धी ऐन (बाफिया) को कानुनी असमानताका कारण वाणिज्य र विकास बैंकहरू सो सम्पत्ति भाडामा लगाएर आम्दानी गर्न अक्षम छन्। यस्तो दोहोरो मारको सामना गर्दागर्दै बैंकर्सहरूले यी सम्पत्ति भाडामा लगाउन पाउनुपर्ने माग मुखर रूपमा अघि सारेका छन्।

बाफियाको कानुनी खाडल: 'ग' वर्गलाई छुट, 'क' र 'ख' लाई बन्धन

बैंक तथा वित्तीय संस्था सम्बन्धी ऐन (बाफिया), २०७३ ले बैंकहरूको कार्यक्षेत्र तोक्दा एउटा उल्लेखनीय विरोधाभास कायम राखेको छ। ऐनको दफा ४९ (३) (घ) ले 'ग' वर्गका वित्त कम्पनीहरूलाई स्पष्ट रूपमा 'आफ्नो जायजेथाको उचित प्रबन्ध, बिक्री वा बहालमा दिने' अधिकार प्रदान गरेको छ। तर वाणिज्य बैंक ('क' वर्ग) र विकास बैंक ('ख' वर्ग) को कार्यक्षेत्रमा यस्तो अधिकारको कुनै उल्लेख छैन।

यसको मूल कानुनी आधार ऐनको दफा ५० (१) (क) हो, जसले सबै बैंक तथा वित्तीय संस्थाहरूलाई व्यापारिक उद्देश्यले मालसामान खरिद-बिक्री गर्न वा आफ्नो प्रयोजनका लागि आवश्यकभन्दा बढी भवन निर्माण गर्न वा अचल सम्पत्ति खरिद गर्न निषेध गरेको छ।

यही कानुनी अस्पष्टता र नियामकको कठोर नीतिका कारण 'क' र 'ख' वर्गका बैंकहरूले कर्जा असुलीक्रममा सकारेको अर्बौँको सम्पत्ति भाडामा लगाउन पाएका छैनन्। फलस्वरूप ५४ अर्बभन्दा बढीको सम्पत्ति उपयोगशून्य बन्न पुगेको छ।

राष्ट्र बैंकको एकीकृत निर्देशनले पनि बैंकहरूलाई आफ्नो सञ्चालनका लागि आवश्यकभन्दा बाहेकको भवन वा कोठा भाडामा लगाउन रोक लगाएको छ। यद्यपि, केही सरकारी बैंक र मर्जरपछि अतिरिक्त भवन बनेका बैंकहरूले व्यवहारमा केही सम्पत्ति भाडामा लगाइरहेको र त्यसमा राष्ट्र बैंक मौन बसेको अवस्था छ।

"बैंक तथा वित्तीय संस्थाहरूले भाडाका लागि भवन बनाउने उद्देश्यले काम गर्ने होइनन्। बिक्री नहुँदासम्मका लागि व्यावहारिक पक्ष हेरेर राष्ट्र बैंक कतिपय अवस्थामा मौन बसे पनि कानुनतः बैंकले घर-जग्गाको व्यापार गर्न पाउँदैन," राष्ट्र बैंक प्रवक्ता गुरु पौडेल भन्छन्, "मर्जरबाट बढी भएका वा पहिलेदेखि बहालमा रहेका भवनलाई केही समयका लागि व्यवस्थापन गर्नु बेग्लै कुरा हो, तर भाडाकै उद्देश्यले सम्पत्ति थुपार्न र त्यसलाई व्यवसाय बनाउन 'क' र 'ख' वर्गलाई अनुमति छैन।"

उनका अनुसार ठूला बैंकहरूलाई घर-जग्गाको व्यापार वा व्यावसायिक बहालमा संलग्न हुन दिँदा निक्षेपकर्ताको रकम जोखिममा पर्न सक्छ र बैंकहरू मुख्य कार्यबाट विमुख भएर घर-जग्गा कारोबारी बन्ने खतरा रहन्छ।

बैंकर्सको माग: समयसापेक्ष सहजीकरण

२०८२ चैत मसान्तसम्म वाणिज्य बैंकहरूको ४६ अर्ब १० करोड र विकास बैंकहरूको ४ अर्ब ९५ करोड रुपैयाँ बराबरको सम्पत्ति उपयोगशून्य अवस्थामा छ। कुल गैर बैंकिङ सम्पत्तिको ९४ प्रतिशत हिस्सा यी दुई वर्गका बैंकको भएको छ, जसलाई भाडामा लगाउने स्पष्ट कानुनी बाटो छैन। यो वृद्धिको मूल कारण आर्थिक मन्दीले गर्दा ऋणीले कर्जा तिर्न नसक्नु र लिलामीमा कसैले नसकारेपछि बैंकले आफैँ सकार्नु पर्ने बाध्यता नै हो।

नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइराला बैंकिङ क्षेत्र अहिले 'दोहोरो दबाब'मा रहेको बताउँछन्। "बैंक नाफामूलक संस्था हो, हामीले सेयरधनीलाई प्रतिफल दिनुपर्छ। अर्बौंको सम्पत्ति निष्क्रिय भएर बस्दा त्यसको भार कर्मचारी र निक्षेपकर्तामा समेत पर्छ। कतिपय एनबिए व्यावसायिक उपयोगयोग्य छन्, उपयोग नहुँदा तिनको संरक्षण हुँदैन र मूल्य पनि घट्दै जान्छ," उनी भन्छन्, "राष्ट्र बैंकले यस्ता व्यावहारिक पक्षको मूल्याङ्कन गरी सहजीकरण गर्नु आवश्यक छ।"

यसबारे राष्ट्र बैंक प्रवक्ता पौडेल बैंकर्सबाट औपचारिक माग आए नीतिगत सहजीकरणमा पुनर्विचार गर्न सकिने संकेत दिन्छन्। "परिस्थितिजन्य अवस्थामा छोटो अवधिका लागि व्यवस्थापन गर्ने विषयमा बैंकहरूबाट माग आएमा पुनर्विचार गर्न सकिन्छ," उनले भने।

बाफियाले 'ग' वर्गका वित्त कम्पनीलाई दिएको अधिकार 'क' र 'ख' वर्गलाई पनि सीमित अवधिका लागि (बढीमा पाँच वर्ष) प्रदान गर्ने गरी एकीकृत निर्देशनमा संशोधन गर्नु आजको आवश्यकता हो। यसो गर्दा बैंकहरूको वित्तीय स्वास्थ्य बलियो हुनुका साथै राज्यले थप राजस्व पनि प्राप्त गर्नेछ।

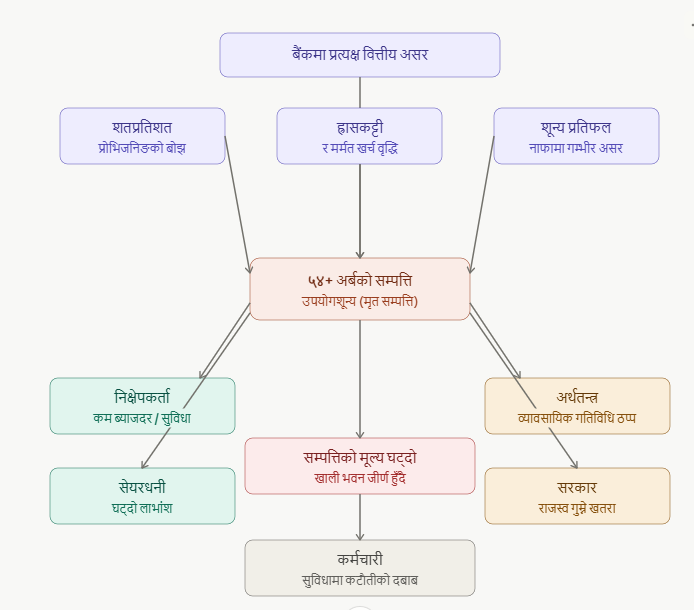

बैंकको वित्तीय स्वास्थ्यमा प्रत्यक्ष असर: गैर बैंकिङ सम्पत्ति (एनबिए) सकारेपछि बैंकले त्यसमा शतप्रतिशत प्रोभिजनिङ गर्नुपर्ने बाध्यता छ। यसको अर्थ प्रत्येक रुपैयाँ एनबिएका लागि एक रुपैयाँ नै अलग छुट्याउनुपर्छ, जसले बैंकको लगानीयोग्य पुँजीलाई सिधै सङ्कुचित गर्छ। त्यसमाथि खाली भवन र सम्पत्तिको ह्रासकट्टी तथा मर्मतसम्भार खर्च निरन्तर जोडिँदै जाँदा बैंकको नाफा-नोक्सान खातामा घाटा थपिन्छ।

निक्षेपकर्ता र सेयरधनीमा असर: बैंकको नाफा घट्दा सबभन्दा पहिले चोट लाग्ने निक्षेपकर्ता र सेयरधनीलाई हो। निक्षेपमा दिने ब्याजदर थप घट्न सक्छ, र सेयरधनीले पाउने लाभांश कटौती हुने जोखिम बढ्छ। यो असर क्रमशः बैंकको सेयर मूल्यमा समेत पर्न सक्छ, जसले दीर्घकालमा पुँजी बजारमा नकारात्मक सङ्केत दिन्छ।

कर्मचारीमा असर: बैंकको आम्दानी घट्दा सञ्चालन खर्च कटौतीको दबाब आउँछ। यसले कर्मचारीको तलब-सुविधा, बोनस र अन्य प्रोत्साहनमा प्रत्यक्ष असर पार्ने सम्भावना हुन्छ।

सम्पत्तिको भौतिक ह्रास: खाली रहेका व्यावसायिक भवन, घर र पसलहरू मर्मत-सम्भार नहुँदा क्रमशः जीर्ण हुँदै जान्छन्। यसले सम्पत्तिको बजार मूल्य अझ खस्काउँछ, जसले गर्दा भविष्यमा बिक्री गर्दा पनि बैंकले अपेक्षित मूल्य नपाउने जोखिम थपिन्छ- अर्थात् घाटा दोहोरिन्छ।

अर्थतन्त्रमा व्यापक असर: बजारमा उपलब्ध हुन सक्ने व्यावसायिक सटर, पसल र कार्यालय स्थानहरू खाली थन्किँदा साना तथा मझौला व्यवसायीले सस्तो भाडामा ठाउँ पाउन कठिन हुन्छ। यसले व्यावसायिक गतिविधि चलायमान हुन बाधा पुर्याउँछ।

सरकारी राजस्वमा असर: उपयोगशून्य सम्पत्तिबाट न घर-बहाल कर उठ्छ, न व्यावसायिक गतिविधिबाट मूल्य अभिवृद्धि कर (भ्याट)। यदि यी सम्पत्ति भाडामा लगाउन पाइयो भने बैंकले भाडा आयमा कर तिर्छ, भाडामा बस्नेले व्यापार गरेर अर्को करको स्रोत सिर्जना गर्छ- दुवैबाट सरकारी ढुकुटी भरिन्छ। यो सुविधा नदिँदा दुवैतर्फबाट राजस्व गुम्दैछ।

५४ अर्ब रुपैयाँभन्दा बढीको गैर बैंकिङ सम्पत्ति उपयोगशून्य राख्नु भनेको बैंक, निक्षेपकर्ता, सेयरधनी, कर्मचारी र राज्य- सबैका लागि एकैसाथ घाटाको सौदा हो। कानुनी सहजीकरण गरी यी सम्पत्तिलाई सीमित अवधिका लागि भाडामा लगाउन दिनु अहिलेको परिस्थितिमा व्यावहारिक र उचित विकल्प देखिन्छ।

-1717480280.jpg)