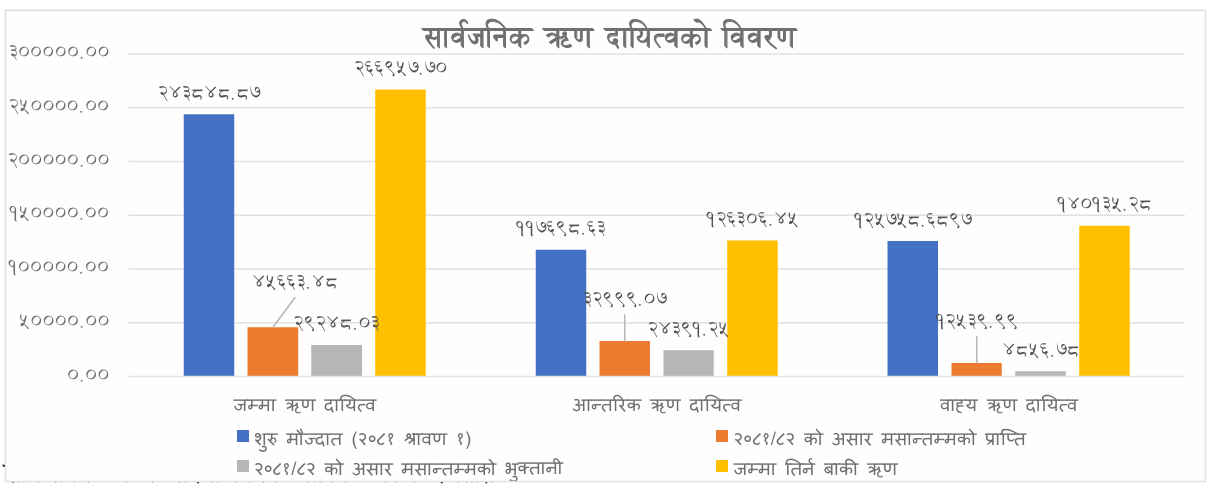

काठमाडौं। पछिल्लो महिना असारमा नेपालको सार्वजनिक ऋण २ खर्ब ३१ अर्बले बढेको छ। आर्थिक वर्ष २०८१/८२ को असार मसान्तसम्म २४ खर्ब ३८ अर्ब ४८ करोड रहेको सार्वजनिक ऋण असार मसान्तसम्म बढेर २६ खर्ब ६९ अर्ब ५७ करोड पुगेको हो।

यस आधारमा प्रत्येक नेपालीको टाउकोमा ८९ हजार ऋण परेको छ। सार्वजनिक तथ्यांक र नेपालको हालको अनुमानित जनसंख्या करिब ३ करोड मान्दा प्रतिव्यक्ति ऋण ८९ हजार पुगेको हो।

गत आर्थिक वर्ष २०८०/८१ को असार मसान्तमा सार्वजनिक ऋण करिब २४ खर्ब ३८ अर्ब थियो। सो समयमा अनुमानित जनसंख्या ३ करोड मान्दा प्रतिव्यक्ति ऋण करिब ८१ हजार रुपैयाँ परेको थियो। अर्थात यसबर्ष मात्रै प्रतिव्याक्ति ऋण ८ हजारले बढेको हो।

कस्तो छ नेपालको ऋण संरचना

सार्वजनिक ऋण व्यवस्थापन कार्यालयले सार्वजनिक गरेको विवरणअनुसार यो ऋण कुल गार्हस्थ उत्पादनको ४३ दशमलव ७१ प्रतिशत हो। तथ्यांकअनुसार आन्तरिकतर्फ ऋण दायित्व ८६ अर्ब ८ करोडले वृद्धि भएको छ। आवको सुरुमा ११ खर्ब ७६ अर्ब ९८ करोडबाट बढेर १२ खर्ब ६३ अर्ब ६ करोड पुगेको हो।

बाह्य ऋणतर्फ १२ खर्ब ५७ अर्ब ५८ करोड रहेकोमा ८६ अर्ब ८ करोडले वृद्धि भई १४ खर्ब १ अर्ब ३५ करोड पुगेको छ। कूल ऋण संरचनामा बाह्य ऋणको हिस्सा ५२ दशमलव ४९ प्रतिशत र आन्तरिक ऋणको हिस्सा ४७ दशमलव ५१ प्रतिशत रहेको छ।

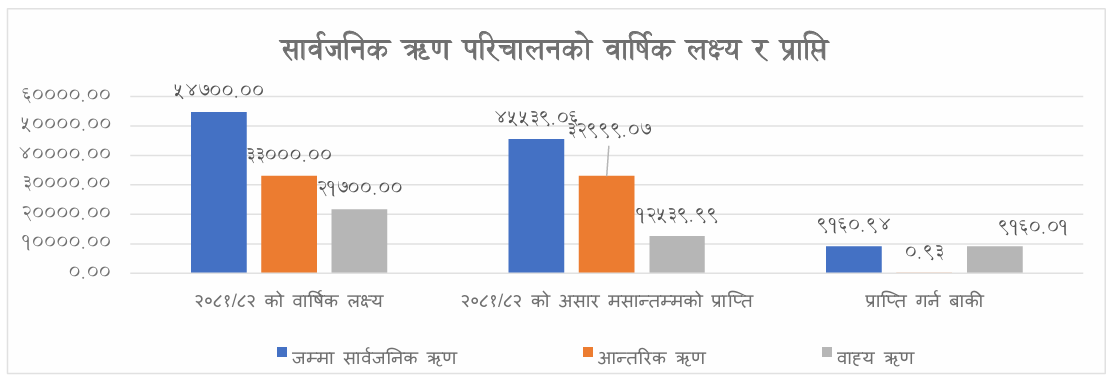

सरकारले गत आर्थिक वर्षमा ५ खर्ब ४७ अर्ब ऋण प्रबन्ध गर्ने लक्ष्य राखेकोमा असार मसान्तसम्म ४ खर्ब ५५ अर्ब ३९ करोड (८३ दशमलव २५ प्रतिशत) मात्रै ऋण प्राप्ति भएको छ। यसमा आन्तरिक ऋणको हिस्सा सबैभन्दा बढी ७२ दशमलव ४६ प्रतिशत र बाह्य ऋणको हिस्सा २७ दशमलव ५४ प्रतिशत रहेको छ।

चालू वर्षको ऋण बजेट ४ खर्ब २ अर्ब ८५ करोड रहेकोमा असार मसान्तसम्म ३ खर्ब ६२ अर्ब ५९ करोड ९० दशमलव ०१ प्रतिशत खर्च भएको छ। यस अवधिमा ३० अर्ब ४१ करोड आन्तरिक ऋण र ६ अर्ब २ करोड ब्याज भुक्तानी भएको छ भने ५ अर्ब ८४ करोड मात्रै भुक्तानी भएको छ।

आन्तरिक ऋण शतप्रतिशत प्रगति भए पनि बाह्य ऋणको प्रगति ५७ दशमलव ७९ प्रतिशतमा सीमित छ। जसले विदेशी स्रोतबाट ऋण लिने क्षमतामा चुनौती भएको देखाएकझ छ। साथै, कुल सार्वजनिक ऋण जीडीपी को ४३.७१ प्रतिशत पुगेकाले दीर्घकालीन ऋण स्थायित्वप्रति चिन्ता बढाएको छ।

असार मसान्तसम्मको तथ्यांकले नेपालमा सार्वजनिक ऋण निरन्तर बढ्दो अवस्थामा रहेको र आन्तरिक स्रोतबाट ऋण लिने प्रवृत्ति उच्च रहेको देखाएको छ। ऋण सेवा खर्च जीडीपीको ५ दशमलव ९४ प्रतिशत पुगेकाले वित्तीय अनुशासन र दीर्घकालीन ऋण व्यवस्थापनमा थप रणनीतिक ध्यान आवश्यक रहेको देखिन्छ।