काठमाडौं। नेपाल राष्ट्र बैंकले ४ करोड ३८ लाख रुपैयाँ खर्चेर बंगलादेशबाट ल्याएका 'अन्तर्राष्ट्रिय विज्ञ' लेखापरीक्षक नेपालको बैंकिङ प्रणाली बुझ्दैनन्। करोडौं रुपैयाँ खर्चेर विदेशी परामर्शदाता ल्याइयो। तर, अहिले उनीहरूलाई नेपालको नीति निर्देशन, नियामकीय व्यवस्था र प्राविधिक विषयवस्तुका आधारभूत कुराहरू नेपाली कर्मचारीहरूले सिकाइरहेका छन्।

अन्तर्राष्ट्रिय मुद्रा कोष (आइएमएफ)को शर्त पूरा गर्न र नेपालका बैंकका कर्जा गुणस्तर मापन गर्न बोलाइएको बंगलादेशी कम्पनी हाउलादार युनुस एण्ड कम्पनीको कार्यशैली र क्षमताले राष्ट्र बैंकका अधिकारी तथा सुपरिवेक्षकलाई हैरान बनाएको छ।

गत असारमा सम्झौता भएको यो कम्पनी कात्तिक १६ गतेदेखि मात्रै नेपालका १० वाणिज्य बैंकमा कर्जाको गुणस्तर मापनको काम गर्न पुगेको हो। छनोट भएको पाँच महिनापछि मात्रै नेपाल आएका २५ जना बंगलादेशी लेखापरीक्षक एक साताभन्दा बढी समयदेखि बैंकहरूबाट तथ्यांक संकलन मात्रै गरिरहेका छन्। मूल काम अझै सुरु हुन सकेको छैन।

अझै डाटा संकलनमै

समस्या यहीसम्म सीमित छैन। नेपालका १० वाणिज्य बैंकमा खटिएका राष्ट्र बैंकका सुपरिवेक्षकबाट दैनिक रूपमा गुनासो आइरहेको छ। बंगलादेशी लेखापरीक्षकहरूलाई नेपालको बैंकिङ अभ्यास, नियामकीय प्रावधान, नेपाल फाइनान्सियल रिपोर्टिङ सिस्टम (एनएफआरएस), एकीकृत निर्देशन, बासेल, वर्किङ क्यापिटल गाइडलाइन जस्ता मूलभूत विषयवस्तु बुझाउनमा नेपाली कर्मचारीहरू व्यस्त छन्। प्रविधिको न्यूनतम जानकारी नभएका कतिपय बंगलादेशी अडिटरलाई कर्जासम्बन्धी राष्ट्र बैंकका नीति निर्देशनको साधारण जानकारी समेत छैन।

'यहाँको रेगुलेसनबारे उहाँहरूलाई बुझाउन केही समय नै लाग्ने देखियो। अहिले डाटा कलेक्सनमात्रै भइरहेको छ। फिल्डमा गएका साथीहरूले हाउलादार युनुसका साथीलाई छुट्टै राखेर नेपालको बैंकिङ अभ्यास र नियामकीय प्रावधानबारे नजानेका विषयहरू बुझाउँछन्। समय यसमा पनि बढी खर्चिएको छ,' राष्ट्र बैंकका एक अधिकारीले गोपनीयता कायम राख्ने शर्तमा जानकारी दिए।

राष्ट्र बैंकका कर्मचारीसँग उनीहरू नेपाल फाइनान्सियल रिपोर्टिङ सिस्टम, एकीकृत निर्देशन, बासेल, वर्किङ क्यापिटल गाइडलाइन, बासेलका प्रावधानअनुसार बैंकहरूले कर्जा प्रवाह गरे नगरेको हेर्न सिक्दै छन्।

फिल्डमा खटिएका सुपरिवेक्षकको असन्तुष्टि अझ स्पष्ट छ। तिनीहरूले बताएअनुसार बंगलादेशी लेखापरीक्षकहरू स्थानीय लेखापरीक्षकसँग करका प्रावधान, लेखापरीक्षणका नम्सहरू सिक्दै छन्। राष्ट्र बैंकका कर्मचारीहरूसँग उनीहरू नेपाल फाइनान्सियल रिपोर्टिङ सिस्टम, एकीकृत निर्देशन, बासेल, वर्किङ क्यापिटल गाइडलाइन, बासेलका प्रावधानअनुसार बैंकहरूले कर्जा प्रवाह गरे नगरेको हेर्न सिक्दै छन्।

'उहाँहरूमध्ये कतिलाई कर्जासम्बन्धी राष्ट्र बैंकको नीति निर्देशनको व्यवस्था के छ भन्ने सामान्य जानकारी समेत छैन भने कतिलाई प्रविधिसम्बन्धी साधारण ज्ञान समेत छैन,' बंगलादेशीसँगै फिल्डमा खटिएका एक सुपरिवेक्षकले बताए, 'अबेरसम्म बसेर यी सबै विषय सिकाउँदै छौं। कहिलेसम्म सिक्नुहुन्छ थाहा भएन। छनोट भएपछि हाउलादार युनुसले नेपाल पठाउने लेखापरीक्षकलाई राष्ट्र बैंकको प्रावधानबारे पढाउनुपर्ने हो तर यसो गरेको देखिएन।'

भाषाको समस्या, अनुवादकको खाँचो

राष्ट्र बैंकका केही नीति निर्देशन नेपाली भाषामा भएकाले प्रत्येक बंगलादेशी लेखापरीक्षकसँग एक-एक जना नेपाली अनुवादक तैनाथ गर्नुपरेको स्थिति छ। यसले काममा थप जटिलता थपेको छ। एक जना बंगलादेशी लेखापरीक्षकसँग एक स्थानीय नेपाली लेखापरीक्षक र एक राष्ट्र बैंकको सुपरिवेक्षक खटिनुपर्ने अवस्था आएको छ।

सुपरिवेक्षकले बताएअनुसार बंगलादेशी टोली नेपालको बैंकिङ अभ्यासदेखि नै चकित भएको जस्तो सम्वाद गर्छ। धेरै विषयमा उनीहरूको असहमति हुन्छ। नेपालको नियामकीय संरचना र बैंकहरूको कार्यशैली बंगलादेशभन्दा फरक भएकाले उनीहरूलाई बुझ्न समय लागिरहेको हो।

'हामीलाई आधा समय यी सबै विषय बुझाउन नै जान्छ,' एक स्रोतले भन्यो, 'आइएमएफले अन्तर्राष्ट्रिय परामर्श कम्पनीसँग गराउनुपर्ने शर्त राखेको भएरमात्रै बाहिरबाट ल्याउनुपर्यो, तर यस्तो अवस्थामा लेखापरीक्षणको परिणाम अपेक्षित आउने विषयमा शंका हुन्छ।'

यति मात्र होइन, राष्ट्र बैंकद्वारा जारी गरिएका कर्जाको वर्गीकरण, कर्जा नोक्सानीसम्बन्धी व्यवस्था, जोखिमभार र अन्य नीतिगत व्यवस्थाबारे ज्ञान भएको हुनुपर्ने पहिलो शर्त थियो।

राष्ट्र बैंकका अर्का एक अधिकारीले भने, 'उहाँहरू नेपालका बैंकिङ अभ्यासदेखि नै चकित भएको जस्तो सम्वाद गर्नुहुन्छ। धेरै विषयमा उहाँहरूको विमति हुन्छ। हामीलाई आधा समय यी सबै विषय सम्झाउन नै जान्छ। यसो भएपछि तोकिएको समयमा काम सम्पन्न हुन्छ कि हुँदैन भन्ने शंका लाग्न थालेको छ।'

छनोटमा राखिएका कडा शर्त, व्यवहारमा अलग्गै चित्र

राष्ट्र बैंकले लोन पोर्टफोलियो रिभ्यु प्रक्रिया सुरु गर्दा अत्यन्तै स्पष्ट र कडा शर्त राखेको थियो। परामर्शदाताको योग्यता र लेखापरीक्षणका शर्तहरू उल्लेख गर्दै राष्ट्र बैंकले कम्तीमा सात वर्षको अन्तर्राष्ट्रिय क्षेत्रको लेखापरीक्षण अनुभव, विस्तृत सम्पत्ति गुणस्तर समीक्षा वा कर्जा पोर्टफोलियो समीक्षा, अन्तर्राष्ट्रिय लेखा रिपोर्टिङ मापदण्ड पालना गर्ने, बैंकिङ तथा वित्तीय प्रणालीमा पर्ने समग्र प्रभावको मूल्यांकन र नीतिगत सिफारिस गर्न सक्ने क्षमता अनिवार्य गरेको थियो।

यति मात्र होइन, राष्ट्र बैंकद्वारा जारी गरिएका कर्जाको वर्गीकरण, कर्जा नोक्सानीसम्बन्धी व्यवस्था, जोखिमभार र अन्य नीतिगत व्यवस्थाबारे ज्ञान भएको हुनुपर्ने पहिलो शर्त थियो। साथै, एनएफआरएसअन्तर्गतको अपेक्षित कर्जा नोक्सानी गणना र मोडलिङ, वित्तीय उपकरणको वर्गीकरण र मूल्यांकनबारे विस्तृत ज्ञान भएको, बासेलका प्रावधान, कर्जा विश्लेषण र मूल्यांकन, धितो र जमानतसम्बन्धी प्रावधान, ग्राहक जोखिम मूल्यांकन, संस्थाको वित्तीय क्षमता (क्यास फ्लो, सोल्भेन्सी) मूल्यांकन, सूचना प्रविधि र डाटा मूल्याङ्कनमा पोख्त हुनुपर्ने शर्त समेत राखिएको थियो।

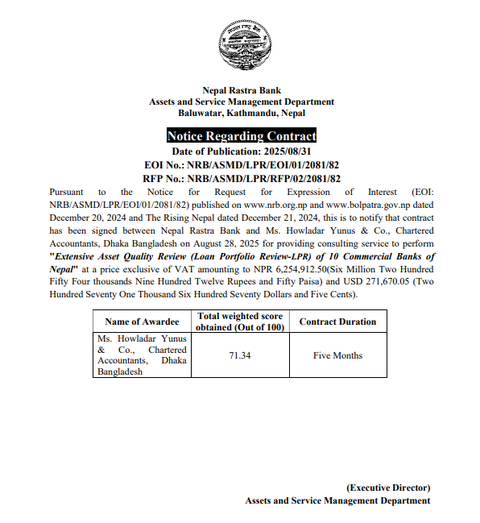

यी सबै शर्त पूरा गरेको भनेर राष्ट्र बैंकले हाउलादार युनुस एण्ड कम्पनीलाई ७१.३४ प्रतिशत स्कोर दिएर छनोट गरेको थियो। २०२५ अगस्ट २८ मा छनोट भएको हाउलादार युनुस एण्ड कम्पनीलाई तोकिएको शर्त पूरा गरेको लेखापरीक्षक नेपाल ल्याएर अडिट गर्न राष्ट्र बैंकले सोही समयमा भनेको थियो। तर हकिकतमा यी शर्त पूरा भएको देखिँदैन।

अब त्यही छनोट प्रक्रियामाथि नै गम्भीर प्रश्न उठ्न थालेको छ। कागजमा देखिएको योग्यता र व्यवहारमा देखिएको क्षमताबीच ठूलो अन्तर देखिएको छ। राष्ट्र बैंकले लेखापरीक्षकहरू नेपाल पठाउनुअघि उनीहरूलाई नेपालको नियामकीय प्रावधानबारे तालिम दिनुपर्ने थियो तर हाउलादार युनुसले यसो गरेको देखिएन।

समयसीमाबारे शंका, काम सम्पन्न हुन्छ कि हुँदैन?

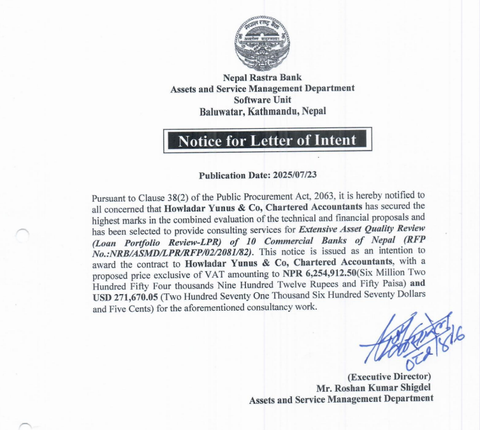

सन् २०२६ जनवरीमा पूर्ण रिपोर्ट बुझाउने सम्झौता गरेको बंगलादेशी कम्पनीले उक्त समयमा काम सम्पन्न गर्ने विषयमा राष्ट्र बैंक विश्वस्त छैन। काम सुरु गर्ने सम्झौता गत असारमा भएको थियो। सम्झौताअनुसार पाँच महिनाभित्र पूर्ण रिपोर्ट बुझाउनुपर्ने थियो।

राष्ट्र बैंकका स्रोतहरूका अनुसार कम्पनीले सम्झौताअनुसारको समयभित्र काम सम्पन्न गर्न सकेन भने पुनः एउटा नयाँ समस्या उत्पन्न हुनेछ।

तर, छनोट भएको पाँच महिनापछि मात्रै काम सुरु गरेको र सुरुआती हप्ताहरूमा मूलभूत कुराहरू नै सिक्दै गरेको कम्पनीले तोकिएको समयसीमाभित्र गुणस्तरीय रिपोर्ट तयार गर्न सक्ने सम्भावना अत्यन्तै क्षीण देखिन्छ।

राष्ट्र बैंकका स्रोतहरूका अनुसार कम्पनीले सम्झौताअनुसारको समयभित्र काम सम्पन्न गर्न सकेन भने पुनः एउटा नयाँ समस्या उत्पन्न हुनेछ। आइएमएफसँग गरिएको सम्झौताअनुसार तोकिएको समयमा लोन पोर्टफोलियो रिभ्यु रिपोर्ट बुझाउनुपर्ने छ। त्यो समयमा रिपोर्ट बुझाउन सकेन भने विस्तारित कर्जा सुविधा (इसीएफ) प्राप्तिमा समेत समस्या आउन सक्छ।

कस्तो छ हाउलादार युनुस एण्ड कम्पनीको पृष्ठभूमि?

बंगलादेशी हाउलादार युनुस एण्ड कम्पनी आजभन्दा पाँच दशकअघि, सन् १९७५ मा स्थापना भएको हो। यो कम्पनीमा आठ साझेदार छन् भने एक सय पचासभन्दा बढी कर्मचारी कार्यरत छन्। यो कम्पनी बंगलादेशको अब्बल लेखापरीक्षक कम्पनीको रूपमा अन्तर्राष्ट्रिय जगतमा पाँच दशकदेखि परिचित रहेको दाबी गर्छ।

तर कम्पनीको विगत विवादरहित छैन। सन् २००७ मा बंगलादेश धितोपत्र तथा विनिमय आयोग (बिएसइसी)ले यस कम्पनीलाई चेतावनी दिएको थियो। कम्पनीले २००७ डिसेम्बरमा इस्लामी बैंक बंगलादेशको सार्वजनिक निष्कासनका लागि वित्तीय विवरण लेखापरीक्षणमा गम्भीर त्रुटि गरेको उल्लेख छ। लेखापरीक्षणमा क्रुटी भएको भन्दै बंगलादेश नियामक निकायले चेतावनी दिएको कम्पनीलाई नेपाल राष्ट्र बैंकले करोडौं रुपैयाँ तिरेर ल्याएको हो।

कसरी भयो हाउलादार युनुसको छनोट?

यो पूरै प्रक्रिया अन्तर्राष्ट्रिय मुद्रा कोष (आइएमएफ)को सुझावबाट अघि बढेको थियो। आइएमएफले अघिल्लो वर्ष राष्ट्र बैंकलाई नेपालका बैंक तथा वित्तीय संस्थाको कर्जा गुणस्तर परीक्षण गर्न सुझाएको थियो। आइएमएफले विस्तारित कर्जा सुविधाका लागि ठूला बैंकहरूको लोन पोर्टफोलियो रिभ्यु गर्न अन्तर्राष्ट्रिय लेखापरीक्षकबाट अडिट गराउन राष्ट्र बैंकलाई शर्त सहित सुझाएको थियो।

आइएमएफको सुझावअनुसार केन्द्रीय बैंकले कर्जा परिमाणको आधारमा नेपालका ठूला बैंकको बाह्य लेखापरीक्षण गराउन लेखापरीक्षक नियुक्त गर्न २०८१ जेठमा आशयपत्र मागको बोलपत्र आह्वान गरेको थियो। जसमा राष्ट्रिय तथा अन्तर्राष्ट्रिय गरी पाँच कम्पनीको आवेदन परेको थियो।

राष्ट्र बैंकले लोन पोर्टफोलियो रिभ्युका लागि बजेट नै पाँच करोड रुपैयाँ छुट्याएको थियो। बजेटभन्दा माथि छनोट भएको कम्पनीले पैसा माग गरेपछि प्रारम्भिक सम्झौता राष्ट्र बैंकले रद्द नै गर्यो।

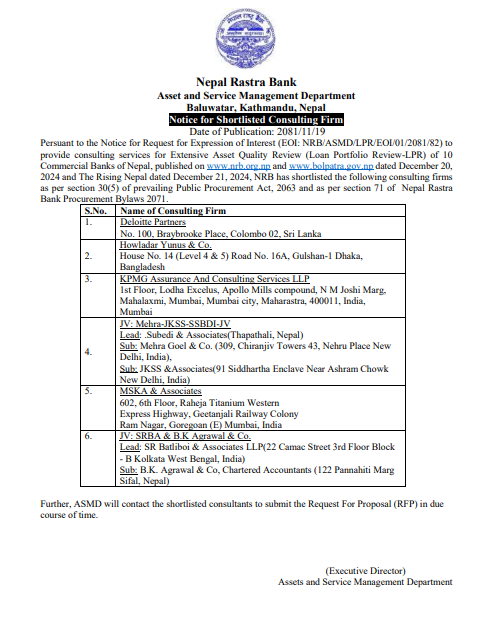

राष्ट्र बैंकले माग गरेको आवेदनमा डेलोइट फाइनान्सियल एड्भाइजरी, केपीएमजी असुरेन्स एण्ड कन्सल्टिङ सर्भिसेज, केपीएमजी एण्ड कम्पनी, सीएससी एण्ड कम्पनी जेभी र एसआरबीए एण्ड बीके अग्रवाल चार्टर्ड एकाउण्टेण्ट्स् जेभीले आवेदन दिएका थिए। जसबाट राष्ट्र बैंकले भारतको केपीएमजी असुरेन्स एण्ड कन्सल्टिङ सर्भिसेस एलएलपी कम्पनी छनोट गरेको थियो।

केपीएमजीसँग सम्झौता रद्द, अदालतसम्मको लफडा

सो कम्पनीले सम्झौता चरणमा धेरै रकम माग गरेको भन्दै राष्ट्र बैंकले सो कम्पनीसँगको सम्झौता नै रद्द गरेको थियो। कम्पनीले पाँच करोड रुपैयाँभन्दा बढी रकम माग गरेको थियो। राष्ट्र बैंकले लोन पोर्टफोलियो रिभ्युका लागि बजेट नै पाँच करोड रुपैयाँ छुट्याएको थियो। बजेटभन्दा माथि छनोट भएको कम्पनीले पैसा माग गरेपछि प्रारम्भिक सम्झौता राष्ट्र बैंकले रद्द नै गर्यो।

जसको विरुद्धमा केपीएमजी असुरेन्स एण्ड कन्सल्टिङ सर्भिसेस अदालतसम्म पुगेको थियो। कम्पनीले आफू छनोट भएपछि सम्झौता रद्द गर्न नपाइने भन्दै अदालतमा मुद्दा दायर गरेको थियो। तर अदालतले राष्ट्र बैंककै पक्षमा फैसला गरेपछि रोकिएको प्रक्रियालाई पुनः सुचारु गरियो।

पुनः बोलपत्र आह्वान, बंगलादेशी कम्पनीको छनोट

गत जेठमा राष्ट्र बैंकले लोन पोर्टफोलियो रिभ्युका लागि पुनः बोलपत्र आह्वान गरिएको थियो। जसमा श्रीलंकाको डेलोइट पार्टनर्स, बंगलादेशको हाउलादार युनुस, भारतको केपीएमजी असुरेन्स एण्ड कन्सल्टिङ सर्भिसेज एलएलपी, नेपाल–भारतको संयुक्त जेभी कम्पनी मेहरा–जेकेएसएस–एसएसबीडीआई–जेभी, भारतको एमएसकेए एण्ड एसोसिएट्स र भारत–नेपालको संयुक्त जेभी कम्पनी एसआरबीए एण्ड बि.के. अग्रवाल एण्डको आवेदन परेको थियो।

यसपालि राष्ट्र बैंकले छुट्याएकै बजेटमा बंगलादेशको हाउलादार युनुस एण्ड कम्पनी मात्रै काम गर्न राजी भयो। अन्य कम्पनीहरूले राष्ट्र बैंकको बजेटभन्दा बढी रकम माग गरेका थिए। हाउलादार युनुसले ६२ लाख ५४ हजार ९ सय १२ रुपैयाँ र २ लाख ७१ हजार ६७० अमेरिकी डलर अर्थात् ३ करोड ७५ लाख ५८ हजार ३७७ रुपैयाँ गरी कुल ४ करोड ३८ लाख ८१ हजार पारिश्रमिकमा सम्झौता गरेको छ।

केपीएमजी जस्तो ठूलो कम्पनीले पाँच करोड रुपैयाँभन्दा बढी माग गरेको थियो। त्यसको तुलनामा हाउलादार युनुसको माग राष्ट्र बैंकको बजेटभित्र थियो। यही कारणले राष्ट्र बैंकले बंगलादेशी कम्पनीलाई छनोट गर्न बाध्य भएको थियो। तर सस्तो परामर्शदाता छनोट गर्दा गुणस्तरमा समझौता गर्नुपर्ने स्थिति आएको छ।

कुन-कुन बैंकको अडिट हुँदैछ?

अहिले हाउलादार युनुस एण्ड कम्पनीको टोलीले ग्लोबल आइएमई बैंक, नबिल बैंक, नेपाल इन्भेस्टमेन्ट मेगा बैंक, राष्ट्रिय वाणिज्य बैंक, कुमारी बैंक, लक्ष्मी सनराइज बैंक, प्रभु बैंक, हिमालयन बैंक, एनएमबी बैंक र एनआइसी एशिया बैंकमा काम गरिरहेको छ। यी बैंकहरू कर्जा परिमाणको आधारमा नेपालका १० ठूला वाणिज्य बैंक हुन्।

यति ठूलो जनशक्तिको बावजूद काम ढिलो गतिमा अघि बढिरहेको छ। बंगलादेशीलाई मूलभूत कुराहरू बुझाउन समय खर्च भइरहेको र वास्तविक लेखापरीक्षण काम सुरु हुन नसकेकोले राष्ट्र बैंकका अधिकारीहरू चिन्तित छन्।

२५ जना बंगलादेशी लेखापरीक्षक र उनीहरूको लिडर, हाउलादार युनुसले नै छनोट गरेका २० जना नेपाली स्थानीय लेखापरीक्षक र राष्ट्र बैंकका २० जना वाणिज्य बैंक सुपरिवेक्षक गरी कुल ६५ जनाको टोलीले यी बैंकहरूमा काम गरिरहेको छ। प्रत्येक बैंकमा औसत ६/७ जनाको टोली खटिएको छ।

यति ठूलो जनशक्तिको बावजूद काम ढिलो गतिमा अघि बढिरहेको छ। बंगलादेशीलाई मूलभूत कुराहरू बुझाउन समय खर्च भइरहेको र वास्तविक लेखापरीक्षण काम सुरु हुन नसकेकोले राष्ट्र बैंकका अधिकारीहरू चिन्तित छन्।

राष्ट्र बैंकको पछुतो

तर जुन उद्देश्यका लागि यति ठूलो बजेट खर्च गरियो, त्यो पूरा हुने कि हुँदैन भन्ने अन्योलमा राष्ट्र बैंक छ। करोडौं रुपैयाँ तिरेर विदेशी विज्ञ बोलाइयो तर तिनलाई मूलभूत कुराहरू सिकाउन नेपालीकै समय, श्रम र स्रोत खर्चिनुपरेको यो अनुभवले राष्ट्र बैंकलाई महँगो पाठ सिकाएको छ।

केन्द्रीय बैंककम्पनीलाई छनोट गरेकोमा अहिले पछुताइरहेको छ। राष्ट्र बैंकका वरिष्ठ अधिकारीसमेत यस विषयमा चिन्तित छन्। करोडौं खर्च पछि बंगलादेशबाट नेपाल आएका हाउलादार युनुस एण्ड कम्पनीका लेखापरीक्षकहरूले नेपालको बैंकिङ अभ्यास, नीति निर्देशन नबुझ्दा र प्रविधिसँग अभ्यस्त नहुँदा राष्ट्र बैंकका कर्मचारीहरू हैरान भएका हुन्।

फिल्डमा पठाइएका कर्मचारीहरूबाट दैनिक रूपमा गुनासो आइरहेको स्थिति छ। 'यहाँका रेगुलेसनबारे उहाँहरूलाई बुझाउन केही समय नै लाग्ने देखियो। धेरै विषयमा उहाँहरूको विमति हुन्छ। हामीलाई आधा समय यी सबै विषय सम्झाउन नै जान्छ,' एक स्रोतले भने।

अन्तर्राष्ट्रिय ख्याति भएका कम्पनीहरूले पनि स्थानीय नियामकीय व्यवस्था र बैंकिङ अभ्यासको पूर्व ज्ञान नभएसम्म प्रभावकारी काम गर्न सक्दैनन्।

राष्ट्र बैंकका अर्का अधिकारीले आइएमएफको शर्तले नै अन्तर्राष्ट्रिय लेखापरीक्षक ल्याउनु परेको बताए। उनले भने, 'आइएमएफले अन्तर्राष्ट्रिय परामर्श कम्पनीसँग गराउनुपर्ने शर्त राखेको भएरमात्रै बाहिरबाट ल्याउनुपर्यो। नत्र नेपालमा नै योग्य लेखापरीक्षकहरू छन् जसले यो काम गर्न सक्थे। तर यस्तो अवस्थामा लेखापरीक्षणको परिणाम अपेक्षित आउने विषयमा शंका हुन्छ।'

यो घटनाले नेपालका सरकारी निकायहरूले विदेशी परामर्शदाता छनोट गर्दा बोलपत्रका कागजी योग्यतामात्र नभई वास्तविक क्षमता र स्थानीय सन्दर्भको बुझाइमा समेत ध्यान दिनुपर्ने देखाएको छ। अन्तर्राष्ट्रिय ख्याति भएका कम्पनीहरूले पनि स्थानीय नियामकीय व्यवस्था र बैंकिङ अभ्यासको पूर्व ज्ञान नभएसम्म प्रभावकारी काम गर्न सक्दैनन्।

आइएमएफको शर्त पूरा गर्न बाहिरबाट परामर्शदाता ल्याउनुपर्ने भए पनि छनोट गर्दा सावधानी अपनाउनुपर्ने, छनोट भएपछि उनीहरूलाई पूर्व तयारी गराउनुपर्ने र काममा सुस्तता देखिएमा तुरुन्त वैकल्पिक व्यवस्था गर्नुपर्ने यस घटनाबाट सिकिन्छ।

करोडौं रुपैयाँ खर्चेर ल्याइएका विदेशी 'विज्ञ'लाई नेपालीले आधारभूत कुराहरू सिकाइरहेको यो विडम्बनापूर्ण स्थिति राष्ट्र बैंकका लागि मात्र होइन, समग्र सार्वजनिक खर्चको योजना र कार्यान्वयनको लागि एक महत्त्वपूर्ण सबक हो।

-1720938984.jpg)