काठमाडौं। सेन्ट्रल डिपोजिटरी सिस्टम एण्ड क्लियरिङ लिमिटेड (सीडीएससी) ले प्रचलित कानुनको मर्म र भावना विपरीत जाँदै २३ जलविद्युत कम्पनीसहित थुप्रै रियल सेक्टर कम्पनीहरूको संस्थापक सेयर महिनौंदेखि बन्धक बनाउँदै आएको विवाद थप पेचिलाे बन्दै गएको छ। सीडीएससीले आफैँ यो काम गर्ने कुनै कानुनी आधार नरहेको लिखित रूपमा स्वीकार गर्दा गर्दै पनि हजारौं लगानीकर्ताको अर्बौं रुपैयाँ बराबरको सम्पत्ति रोकेर राखेको छ। यो विवाद केवल पुँजी बजारको प्राविधिक प्रश्नमा सीमित छैन। यसले नेपालको रियल सेक्टरको समग्र लगानी वातावरण र दीर्घकालीन विकासको जग नै हल्लाउन थालेको छ।

पत्रले नै उदाङ्ग्यायो गैरकानुनी काम

सीडीएससीका वरिष्ठ अधिकृत देवराज रिजालद्वारा हस्ताक्षरित र चलानी नम्बर २४६५ अङ्कित चैत १९, २०८२ को एउटा पत्र (जो स्वतन्त्र ऊर्जा उत्पादकहरूको संस्था नेपाल (इप्पान) लाई पठाइएको थियो) सार्वजनिक हुँदा यस विवादको भित्री वास्तविकता बाहिर आएको छ। उक्त पत्रमा सीडीएससीले आफैँ 'विद्युत कम्पनीहरूको संस्थापक सेयर अभौतिकीकरण गर्ने वा नगर्ने सम्बन्धमा प्रचलित कानुनमा कुनै व्यवस्था छैन।' भन्ने स्वीकार गरेकाे छ। अर्थात् कानुनी आधार नै नरहेको विषयमा अड्डी लिएर लगानीकर्ताको सम्पत्ति महिनौंदेखि रोकेर राखिएको छ। यो प्रशासनिक लापरवाही मात्र होइन, पुँजी बजार विज्ञहरूका भाषामा यो नीतिगत भ्रष्टाचार र संस्थागत अतिक्रमण हो।

विडम्बना यहीँ टुङ्गिँदैन। उक्त पत्रमा सीडीएससीले ती २३ जलविद्युत कम्पनीको आधिकारिक विवरण माग गरेको छ। जबकि ती सबै विवरण सीडीएससीकै आफ्नै प्रणालीमा सुरक्षित छन्। एउटै पत्रले दुईवटा कुरा एकसाथ उदाङ्गो पारिदियो— न त कानुनी आधार छ, न त इमानदारीपूर्वक सेयर फिर्ता दिने इच्छाशक्ति। यस्तो विरोधाभासपूर्ण र मनमानी व्यवहारले संस्थाको विश्वसनीयता नै प्रश्नको घेरामा पारेको छ।

एमडी पान्दकको हठ र बजारमा ८७ अर्बको ढुकुटी रोक

नेपाल स्टक एक्सचेञ्ज (नेप्से) बाट सीडीएससीमा निमित्त प्रमुखका रूपमा आएकी प्रविन पान्दक गत पुसमा चार वर्षका लागि आधिकारिक प्रबन्ध निर्देशक (एमडी) मा नियुक्त भएकी हुन्। नेप्सेकी नवौं तहकी कर्मचारीबाट एमडीको कुर्सीमा पुगेकी पान्दकले पद सम्हाल्नासाथ रियल सेक्टर कम्पनीहरूमा दोहोरो सेक्युरिटी आइडेन्टिफिकेशन नम्बर (आइजिन) अनिवार्य गर्ने विवादास्पद नीति थोप्रने अभियानमा लागिन्।

नियुक्त भएको एक सातैभित्र उनले 'धितोपत्र अभौतिकीकरण कार्य सञ्चालन निर्देशिका, २०८२' को मस्यौदा तयार गरेर नेपाल धितोपत्र बोर्डमा स्वीकृतिका लागि पेश गरिन्। बोर्डको अनुमतिको प्रतीक्षा नगरी माघ महिनादेखि नै यही निर्देशिकालाई एकतर्फी आधार बनाएर नयाँ कम्पनीहरूलाई दोहोरो आइजिन अनिवार्य गर्न थालियो। यसको प्रत्यक्ष परिणामस्वरूप पछिल्लो तीन महिनायता जारी भएका आईपीओ र संस्थापक सेयरहरू लगानीकर्ताको डिम्याट खातामा पुग्न रोकिएका छन्। ओम मेगाश्री फर्मास्युटिकल्स, पियोर इनर्जी, इमर्जिङ नेपाल लगायत २३ जलविद्युत कम्पनीसहित अन्य रियल सेक्टरका कम्पनीहरूको करिब ८७ अर्ब रुपैयाँ बराबरको संस्थापक सेयर डिम्याट नभई अलपत्र छ। तीन वर्षको लक–इन पिरियड कानुनी रूपमा सकिइसके पनि सीडीएससीले सम्बन्धित लगानीकर्ताको खातामा सेयर पठाएको छैन र यो काम सेयर राफसाफ शुल्क लिइसकेपछि पनि भइरहेको छ।

के हो दोहोरो आइजिन विवाद?

अन्तर्राष्ट्रिय अभ्यास र मान्यता अनुसार एउटा धितोपत्रका लागि एउटै इन्टरनेशनल सेक्युरिटी आइडेन्टिफिकेशन नम्बर (आइजिन) प्रदान गरिन्छ। नेपालमा पनि सीडीएससी स्थापना भएदेखि बैंक, वित्तीय संस्था र बिमा क्षेत्रबाहेकका कम्पनीहरूमा लक–इन अवधिसम्म एउटै आइजिन नम्बर प्रयोग गर्ने स्थापित अभ्यास चलिआएको थियो। तर पान्दकले यो वर्षौंको असल अभ्यासलाई एकलहरेमा भत्काउँदै रियल सेक्टरका कम्पनीहरूलाई पनि संस्थापक र साधारण सेयरका लागि छुट्टाछुट्टै दुई आइजिन अनिवार्य गर्ने नयाँ नियम लाद्न खोजिन्। यसको विरोधमा लगानीकर्ता र कम्पनीहरूले बोर्डबाट निर्देशिका विधिवत् पास नभएसम्म दोहोरो आइजिन लिन नमान्ने दृढ अडान राखेपछि अहिलेको गतिरोध सिर्जना भएको हो।

इप्पानको आपत्ति र बोर्डको अलमल

इप्पानका निवर्तमान अध्यक्ष गणेश कार्कीका अनुसार उनीहरूले नियम अनुसार आईपीओ जारी गरेर सम्पूर्ण प्रक्रिया पूरा गरिसकेका छन्, तर सीडीएससीले महिनौंदेखि विना कुनै कानुनी आधार नयाँ–नयाँ अड्चन निकालेर संस्थापक सेयरको डिम्याट प्रक्रिया रोकिराखेको छ। उनी थप्छन् 'इप्पानले पटक–पटक यो तथ्य प्रस्ट पारेको छ— जलविद्युत कम्पनीहरूको तीन वर्षको लक–इन सकिएपछि संस्थापक सेयर स्वतः साधारण सेयरमा परिणत हुने कानुनी व्यवस्था पहिल्यैदेखि अस्तित्वमा छ। त्यसमाथि, सीडीएससीले पठाएको पछिल्लो पत्रमा ती कम्पनीहरूको विवरण माग गरिएको छ— जुन विवरण सीडीएससीकै आफ्नै प्रणालीमा छन्' कार्कीले भने।

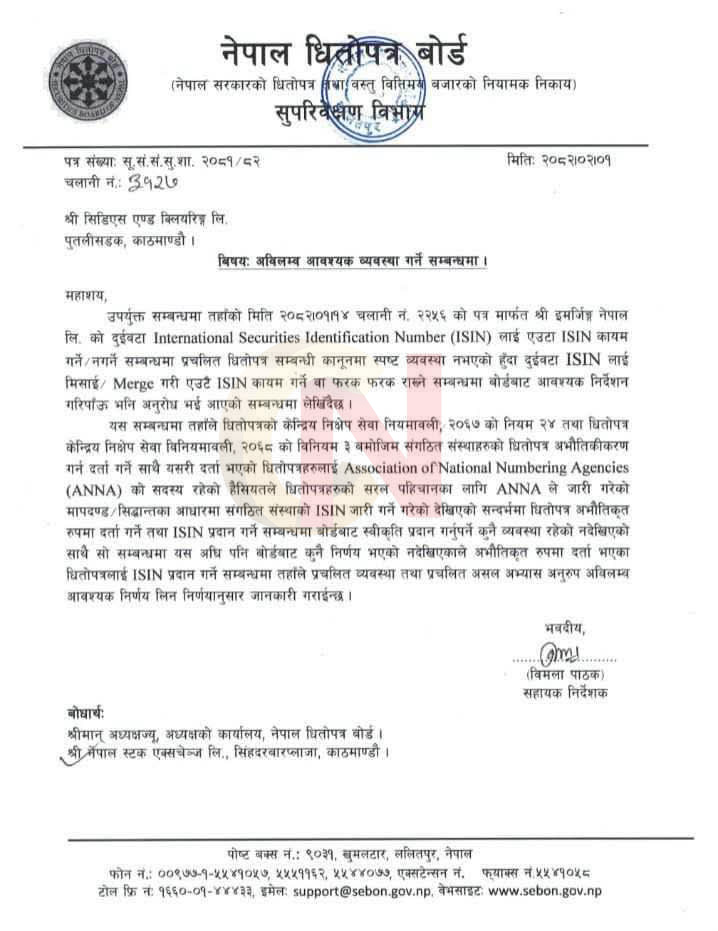

नेपाल धितोपत्र बोर्डका अध्यक्ष सन्तोषनारायण श्रेष्ठले यो विवाद सुल्झाउन पहल गरे पनि बोर्डभित्रकै कानुन प्रबलीकरण समितिको ढिलासुस्तीले समस्यालाई झनै जटिल बनाएको छ। बोर्ड स्रोतका अनुसार उक्त समितिले यो व्यवस्था निर्देशिका मात्र परिवर्तन गरेर सम्भव नहुने निष्कर्ष निकालिसकेको छ। यसका लागि कम्पनी ऐन र धितोपत्र नियमावली नै संशोधन गर्नुपर्ने हुन्छ। बोर्डका एक सञ्चालकका अनुसार बोर्डले प्रचलित नियमावली र असल अभ्यास पालना गर्न जेठ २ गतेकै निर्देशन दिइसकेको छ, तर सीडीएससीले त्यो निर्देशनलाई समेत बेवास्ता गर्दै आफ्नै हठमा अडिएको छ।

दोहोरो आइजिनका बहुआयामिक खतरा र रियल सेक्टरमाथिको प्रहार

दोहोरो आइजिन प्रणालीले पुँजी बजारमा मात्र नभएर नेपालको समग्र रियल सेक्टरमा गहिरो र दीर्घकालीन असर पार्ने खतरा छ। संस्थापक र सर्वसाधारण सेयर छुट्टाछुट्टै आइजिन नम्बरमा रहँदा संस्थापक सेयरधनीले आफ्नो सम्पत्ति सजिलैसँग बजारमा कारोबार गर्न पाउँदैनन्। तरलताको जरुरत परेको बेला सेयर बेच्न नसक्नु संस्थापक लगानीकर्ताका लागि ठूलो वित्तीय बाधा हो।

त्यति मात्र होइन, एउटै कम्पनीको सेयर दुई फरक नम्बरमा विभाजित हुँदा बजारमा संस्थापक सेयरको मूल्य साधारण सेयरभन्दा कम हुने सम्भावना प्रबल रहन्छ, जसले लगानीकर्तालाई प्रत्यक्ष आर्थिक घाटा पुर्याउँछ। बैंकहरूले धितो मूल्याङ्कन गर्दा साधारण सेयरलाई प्राथमिकता दिने हुनाले संस्थापक सेयर धितो राखेर ऋण लिन झन्झटिलो बन्छ र कम मूल्याङ्कन हुने जोखिम थपिन्छ। प्राविधिक दृष्टिकोणबाट पनि एउटै कम्पनीको दुईवटा ट्रयाकिङ नम्बर राख्दा सीडीएससी, ब्रोकर र लगानीकर्ता सबैका प्रणाली अपडेटमा थप जटिलता र खर्च थपिन्छ।

यस्तो अनिश्चित वातावरणले नेपालको रियल सेक्टरको लागि सबभन्दा ठूलो खतरा भनेको नयाँ लगानी निरुत्साहन हो। नेपालमा जलविद्युत, पर्यटन, उत्पादन र पूर्वाधार जस्ता रियल सेक्टरका परियोजनाहरू मुख्यतः संस्थापक सेयर र सर्वसाधारण आईपीओको संयुक्त पुँजी संरचनामा आधारित हुन्छन्। संस्थापक लगानीकर्ताले दीर्घकालीन पुँजी लगाउने साहस गर्छन् किनभने लक–इन अवधि सकिएपछि सेयर साधारण बजारमा कारोबार गर्न पाइने सुनिश्चितता हुन्छ। सीडीएससीले यही मूल सुनिश्चितता तोडेको छ। अब कसले नयाँ जलविद्युत आयोजनामा करोडौं लगाउँछ, जब आफ्नो सेयर आफ्नै खातामा आउने ग्यारेन्टी छैन? कसले नयाँ कम्पनी खोल्छ र आईपीओ जारी गर्ने झन्झटमा पर्छ, जब नियामक संस्थाले नै मनमानी नियम थोप्रिदिन्छ?

यो प्रश्न थप गम्भीर बन्छ जब हामी विदेशी लगानीको सन्दर्भमा हेर्छौं। नेपालको पुँजी बजारमा नियामकीय पारदर्शिता र कानुनको शासन कायम नरहेको सन्देश अन्तर्राष्ट्रिय लगानीकर्तासम्म पुग्दा देशको लगानी आकर्षण क्षमतामा गम्भीर आघात पर्छ। त्यसमाथि ८७ अर्ब बराबरको सेयर बजारभन्दा बाहिर 'फ्रिज' भइरहँदा बजारको समग्र तरलतामा ह्रास आउँछ र बैंकिङ क्षेत्रको धितो मूल्याङ्कन प्रणाली पनि प्रभावित हुन्छ।

समाधान किन जरुरी छ

इपानका कार्की र पुँजी बजार विज्ञहरूको एकमत छ कि कानुनी आधार नभएको विषयमा लगानीकर्ताको सम्पत्ति रोक्ने अधिकार सीडीएससीलाई कसैले दिएको छैन। धितोपत्र बोर्ड र अर्थ मन्त्रालयको तत्काल र प्रभावकारी हस्तक्षेप अपरिहार्य भइसकेको छ। बोर्डले दिएको निर्देशन नमान्ने सीडीएससी नेतृत्वमाथि कडा संस्थागत जवाफदेहिता सुनिश्चित गर्नुपर्छ। दोहोरो आइजिन नीतिलाई तत्काल स्थगन गरिनुपर्छ र बन्धक बनाइएको ८७ अर्ब बराबरको संस्थापक सेयर सम्बन्धित लगानीकर्ताको खातामा तुरुन्त फिर्ता पठाइनुपर्छ। भविष्यमा यस्तो विवाद नदोहोरिओस् भनेर कम्पनी ऐन र धितोपत्र नियमावलीमा स्पष्ट र बाध्यकारी व्यवस्था गरिनु वर्तमान अवस्थाको दीर्घकालीन समाधान हो।

पुँजी बजारको पारदर्शिता र विश्वसनीयता जोगाउन, रियल सेक्टरको लगानी वातावरण सुरक्षित राख्न र हजारौं लगानीकर्ताको कानुनी सम्पत्तिको अधिकार फिर्ता दिलाउन ढिलाइ गर्ने ठाउँ छैन। यो केवल ८७ अर्बको सेयरको विषय होइन, यो नेपालको लगानी भविष्यको विषय हो।

-1766137757.jpeg)