काठमाडौं। ऋणीले समयमा ऋण नतिर्दा वाणिज्य बैंकहरुको निष्कृय कर्जा (एनपिएल) अर्थात् खराब कर्जा ७ प्रतिशतमाथि पुगेको छ। एनपिएल बढेपछि चालु वर्षको पहिलो त्रैमासमै वाणिज्य बैंकहरुले ११ अर्ब रुपैयाँ बढी कर्जा नोक्सानी (प्रोभिजन) मा खर्च गर्नुपरेको हो।

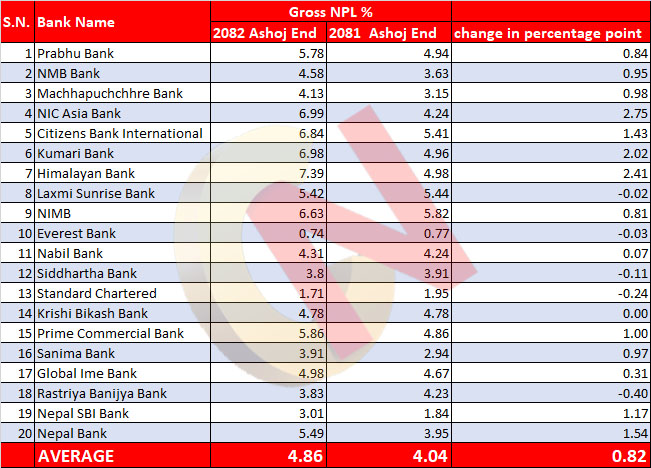

चालु वर्षको पहिलो त्रैमासको अपरिस्कृत वित्तीय विवरण २० वटै वाणिज्य बैंकहरुले सार्वजनिक गरेका छन्। जसअनुार उक्त अवधिमा वाणिज्य बैंकहरुको औषत एनपिएल ४.८६ प्रतिशत पुगेको छ। गत वर्षको सोही अवधिमा यस्तो एनपिएल ४.०४ प्रतिशत थियो। एक वर्षको अवधिमा वाणिज्य बैंकहरुको औषत एनपिएल ०.८२ प्रतिशत बिन्दुले बढेको हो।

बढेको एनपिएलमा नियामकीय प्रावधानअनुसार बैंकहरुले कर्जा नोक्सानी व्यवस्था (प्रोभिजन) गर्दा अबौं रुपैयाँ खर्च बढेको छ। नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरुलाई प्रवाहित कर्जामा १ प्रतिशतदेखि १०० प्रतिशतसम्म प्रोभिजन गर्नुपर्ने व्यवस्था गरेको छ। जति ऋणीले कर्जा भुक्तानीमा ढिलाइ गर्छ, त्यति नै बढी बैंकले आर्जित नाफाबाट डिफल्ट भएको कर्जामा प्रोभिजन गर्नुपर्छ। तर, ऋणीले कर्जा तिरेसँगै त्यसमा गरेको प्रोभिजन राइट ब्याक हुन्छ र सो रकम बैंकले सेयरधनीलाई प्रतिफलमा दिन पाउँछन्।

चालु वर्षको पहिलो त्रैमासमा ५ वाणिज्य बैंकहरुको प्रोभिजन राइट ब्याक हुँदा १५ वटाले थप प्रोभिजन गरेका छन्। यी ५ वाणिज्य बैंकहरुले कुल ११ अर्ब १८ करोड रुपैयाँ बढी कर्जामा प्रोभिजन गरेका हुन्। गत वर्षको पहिलो त्रैमासमा भने सबै वाणिज्य बैंकको गरेर कुल २० अर्ब १४ करोड रुपैयाँ प्रोभिजन भएको थियो।

-1762508725.jpg)

विगत केही वर्षदेखि निर्माण, घरजग्गा (रियल इस्टेट) र साना तथा मझौला व्यवसाय लगायतका प्रमुख आर्थिक क्षेत्रहरूमा देखिएको मन्दीका कारण ऋणीहरुको आम्दानीमा भारी गिरावट आएको छ। आम्दानी घट्दा उनीहरूले लिएको कर्जाको साँवाब्याज समयमा भुक्तानी गर्न सकेका छैनन्। साथै, गत भदौ २३ र २४ गतेको जेनजी प्रदर्शनले देशभरका व्यावसायिक प्रतिष्ठान, होटल, अटोमोबाइल शोरूम र ठूला औद्योगिक घरानाको भौतिक सम्पत्तिमा पुर्याएको व्यापक क्षति र आगजनीको असरले बैंकिङ क्षेत्रलाई थप चोट पुर्याएको देखिन्छ। प्रदर्शनका क्रममा निजी क्षेत्रले करिब ८० अर्ब रुपैयाँसम्मको क्षति व्यहोरेको प्रारम्भिक आकलन छ। त्यसको प्रभाव बैंकिङले पनि खेप्नु परेको एनपिएल र प्रोभिजनको तथ्यांकले पुष्टि गर्छ। बैंकका ऋणी रहेका उद्योगी व्यवसायीहरुले बैंकको ऋण तिर्न नसकेपछि एनपिल बढेको हो।

चालु वर्षको पहिलो त्रैमासमा ९ वटा वाणिज्य बैंकको एनपिएल ५ प्रतिशतमाथि ७.३९ प्रतिशतसम्म पुगेको छ। साथै, उक्त अवधिमा १० वटा वाणिज्य बैंकको एनपिएल १ प्रतिशतमाथि ५ प्रतिशतसम्म हुँदा एभरेष्ट बैंकको भने ०.७४ प्रतिशतमात्रै रहेको छ। उक्त अवधिमा सबैभन्दा बढी एनपिएल हिमालयन बैंकको हुँदा एनआइसीको ६.९९ प्रतिशत, कुमारीको ६.९८ प्रतिशत, सिटिजन्सको ६.८४ प्रतिशत र नेपाल इन्भेष्टमेन्ट मेगा बैंकको ६.६३ प्रतिशत कायम छ।

समीक्षा अवधिमा हिमालयनको एनपिएल २.४१ प्रतिशत बिन्दु, एनआइसीको २.७५ प्रतिशत बिन्दु, कुमारीको २.०२ प्रतिशत बिन्दु र सिटिजन्स बैंकको १.४३ प्रतिशत बिन्दुले एनपिएल वृद्धि भएको हो। एनपिएल बैंकहरुले प्रवाह गरेको यस्तो कर्जा हो, जसको साँवाब्याज किस्ता लगातार ९० दिनसम्म वा ३ महिनाभन्दा बढी समयदेखि असुल हुन सकेको छैन। यस्तो कर्जाको मात्रा बढेपछि त्यसमा प्रोेभिजन पनि बढ्छ। ऋणीले आम्दानीमा विभिन्न बाह्य कारणले असर पुगेर बैंकको किस्ता भुक्तानी प्रभावित भएमा त्यसमा बैंकले सेयरधनीलाइृ प्रतिफल नदिइ डिफल्ट भएको कर्जामा खर्च गर्नुपर्छ।

चालु वर्षको पहिलो त्रैमासमा लक्ष्मी सनराइज, एनआईसी एशिया, ग्लोबल आइएमई र सिद्धार्थ बैंकले १ अर्ब रुपैयाँ बढी डिफल्ट भएको कर्जामा प्रोभिवज गरेका छन्। साथै, यी बाहेकका बाँकी ११ बैंकले १ अर्ब रुपैयाँभन्दा कम ११ करोड रुपैयाँसम्म प्रोभिजन गरेका छन्। नेपालको बैंकिङ क्षेत्र हाल आर्थिक मन्दीको दीर्घकालीन असर र राजनीतिक अस्थिरता/प्रदर्शनको अल्पकालीन तर गम्भीर धक्काको दोहोरो मारमा परेको स्पष्ट देखाउँछ।

-1720938984.jpg)