काठमाडौं। नेपालको बैंकिङ क्षेत्र एकातिर खर्बौं रुपैयाँ लगानीयोग्य रकम (तरलता) बैंकका भल्टमा थुप्रिएको छ, अर्कातिर कर्जा प्रवाह गर्न नसकिने बाध्यतामा छ। नेपाल राष्ट्र बैंकको पछिल्लो तथ्यांकअनुसार चालु आर्थिक वर्षको फागुन मसान्तसम्म निजी क्षेत्रतर्फको कर्जा वृद्धि जम्मा ४.४ प्रतिशत मात्र भएको छ। जुन राष्ट्र बैंकले वर्षको सुरुमा तोकेको कर्जा विस्तार लक्ष्यको तुलनामा निकै न्यून हो।

समग्र अर्थतन्त्रमा कर्जाको माग शिथिल रहेको यस अवस्थामा सेयर बजारतर्फ जाने मार्जिन कर्जाको माग भने बैंकहरूमा उच्च छ। तर, राष्ट्र बैंकले लागू गरेको प्राथमिक पुँजीकोषको ४० प्रतिशतको सीमाले बैंकहरूका हात बाँधिएका छन्। बैंकसँग पैसा छ, लगानीकर्तालाई कर्जाको माग छ, तर नीतिगत बाधाले दुवैलाई जोड्न सकिएको छैन।

मार्जिन कारोबार निर्देशिका कार्यान्वयनमा, तर व्यावहारिक अड्चन कायमै

नेपाल धितोपत्र बोर्ड (सेबोन) ले गत फागुन १ गतेदेखि मार्जिन कारोबार सुविधासम्बन्धी निर्देशिका लागू गरेको छ। सोहीअनुसार बजार सञ्चालक नेपाल स्टक एक्सचेञ्ज (नेप्से) र धितोपत्र दलाल व्यवसायीहरू (स्टक ब्रोकर) ले पनि आ-आफ्नो आन्तरिक कार्यविधि जारी गरिसकेका छन्।

यस निर्देशिका कार्यान्वयनमा आएसँगै ब्रोकरहरूले आफ्नो पुँजीको पाँच गुणासम्म बैंकबाट मार्जिन कर्जा लिई लगानीकर्तालाई उपलब्ध गराउन पाउने व्यवस्था भएको छ। हाल सञ्चालनमा रहेका ९० वटै ब्रोकर कम्पनीले नियामकले तोकेको न्यूनतम चुक्ता पुँजी २० करोड रुपैयाँ कायम गरिसकेका छन्, जसले गर्दा ब्रोकर क्षेत्रबाट ठूलो परिमाणको मार्जिन कर्जाको माग अपेक्षित थियो।

हालको नियामकीय प्रावधानअनुसार बैंकहरूले मार्जिन कर्जाका लागि सुरक्षणवापत राखिने सेयरको मूल्यांकन गर्दा नेप्सेबाट प्रकाशित पछिल्लो १८० कार्यदिनको औसत मूल्य वा प्रचलित बजार मूल्यमध्ये जुन कम हुन्छ, सोको बढीमा ७० प्रतिशतसम्म मात्र कर्जा प्रवाह गर्न पाउँछन्। यसका साथै, यस्तो कर्जा बैंकको प्राथमिक पुँजीकोषको ४० प्रतिशतभन्दा बढी हुन नपाउने थप सीमा पनि लागू छ र यही सीमा अहिले मुख्य अड्चन बनेको छ।

फागुन मसान्तसम्मको तथ्यांकअनुसार बैंकहरूले एक खर्ब ५६ अर्ब २७ करोड रुपैयाँ मार्जिन प्रकृतिको कर्जा प्रवाह गरिसकेका छन्। सेबोनको नयाँ नीतिअन्तर्गत ब्रोकरहरूलाई थप एक अर्ब ८० करोड रुपैयाँसम्म थप कर्जा दिन सकिने ठाउँ सैद्धान्तिक रूपमा रहे पनि व्यावहारिकतामा धेरै बैंकहरू पहिले नै ४० प्रतिशतको सीमाको हाराहारीमा पुगिसकेका छन्। त्यसमाथि, सोही अवधिमा धेरै बैंकको प्राथमिक पुँजीकोष नै नियामकीय न्यूनतम सीमाको नजिक झरेको छ, जसले गर्दा नयाँ कर्जा सिर्जना झनै कठिन बनेको छ।

नीतिगत परिमार्जनबिना अगाडि बढ्न असम्भव

नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइरालाका अनुसार बैंकहरू सेयर बजारको विकासमा सहयोगी भूमिका खेल्न पूर्णतः तयार छन्, तर त्यसका लागि राष्ट्र बैंकबाट थप नीतिगत सहजीकरण हुन अपरिहार्य छ।

"सेबोनले मार्जिन कारोबार सुविधा निर्देशिका ल्याउनु एक सकारात्मक कदम हो। यसले बजारलाई थप संस्थागत र व्यवस्थित बनाउन मद्दत गर्नेछ," उनले क्यापिटल नेपालसँग भने, "अहिलेको आर्थिक सुस्तीको बेलामा व्यवसाय विस्तार गर्न मार्जिन कर्जा एक महत्वपूर्ण आधार हुन सक्छ। यदि राष्ट्र बैंकले प्राथमिक पुँजीकोषसँग जोडिएका केही प्राविधिक प्रावधानहरूमा सामान्य परिमार्जन गरिदिएमा बैंकहरूले ठूलो परिमाणमा नयाँ कर्जा प्रवाह गर्न सक्नेछन्।"

अध्यक्ष कोइरालाको बुझाइमा मार्जिन कर्जा सीमालाई कुनै स्थिर संख्यामा मात्र बाँध्नु पर्याप्त छैन। सेयर बजारको पुँजीकरण र वास्तविक मागका आधारमा यो सीमा लचिलो बनाउनु अनिवार्य रहेको उनी बताउँछन्। अन्यथा बजार विकासका प्रयासहरू कागजमै सीमित रहने जोखिम छ।

कुमारी बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) रामचन्द्र खनालले पनि यही समस्या बताउँछन्। बजारमा तरलता भए पनि प्राविधिक नियामकीय कारणले कर्जा प्रवाह गर्न नसकिएको उनले स्वीकार गर्दै भने, "हामी अहिले नै ३५ प्रतिशतमा पुगिसकेका छौँ। बाँकी ५ प्रतिशतको सिलिङ त पुरानो ग्राहकसँगको सम्बन्ध कायम राख्न र पहिले नै लिएका कर्जाहरूको व्यवस्थापन गर्नमै खर्चिनु पर्ने हुन्छ। त्यसैले नयाँ ठूलो कर्जाका लागि राष्ट्र बैंकको नीति नै परिवर्तन हुनुपर्छ।"

उनले भने, "यदि राष्ट्र बैंकले मार्जिन लेन्डिङको विद्यमान सीमामा केही लचकता अपनाउने वा यसलाई स्पष्ट रूपमा वर्गीकरण गरिदिने हो भने मात्र बैंकहरूले यो क्षेत्रमा थप आक्रामक रूपमा लगानी बढाउन सक्छन्। अन्यथा हामी हात बाँधेर बस्न बाध्य छौँ।"

मूल प्रश्न : ब्रोकरमार्फतको कर्जा कुन श्रेणीमा पर्छ?

अहिले बैंकिङ क्षेत्रमा देखिएको अर्को प्रमुख समस्या भनेको वर्गीकरणको अन्योल हो। ब्रोकरहरूमार्फत हुने मार्जिन ट्रेडिङलाई कुन श्रेणीमा राख्ने भन्ने विषयमा राष्ट्र बैंकको स्पष्ट परिपत्र अझैसम्म आएको छैन। यसलाई 'रिसिभेबल अगेन्स्ट फाइनान्सिङ' मा राख्ने कि सोझै 'मार्जिन लेन्डिङ' मै गणना गर्ने भन्ने उत्तर नआउन्जेल बैंकहरू नयाँ कर्जा प्रवाहमा अगाडि बढ्न हिच्किचाइरहेका छन्।

सीईओ खनालका अनुसार यो वर्गीकरण केवल प्राविधिक विषय होइन, यसले बैंकको कर्जा सीमाको गणनामा ठूलो फरक पार्छ। "नियामकबाट स्पष्टीकरण नआउन्जेल यो क्षेत्रमा नयाँ कर्जा प्रवाह गर्न अन्योल कायमै रहनेछ। कुनै पनि बैंकले नियामकीय जोखिम मोलेर अगाडि बढ्दैन," उनले भने।

वर्तमानमा केही बैंकहरूले पुरानै नीतिमा टेकेर मार्जिन कर्जा ब्रोकरलाई दिइरहेका छन् भने, कतिपय बैंकहरूले नीति संशोधनको माग गर्दै राष्ट्र बैंक धाउन थालेका छन्। यसले बैंकिङ क्षेत्रभित्रै एकरूपता नभएको देखाउँछ। जुन स्वयंमा नियामकीय अस्पष्टताको उपज हो।

राष्ट्र बैंकबाट गृहकार्य सुरु, तर ढिलाइको मूल्य बजारले तिर्दै

राष्ट्र बैंकका प्रवक्ता गुरु पौडेलले पनि दुई नियामक निकायबीच पर्याप्त समन्वय नभएकाले यो नीतिगत अस्पष्टता उत्पन्न भएको स्वीकार गरेका छन्। "मार्जिन कारोबार निर्देशिका ल्याउनुअघि राष्ट्र बैंकसँग पर्याप्त समन्वय भएको भए, भविष्यमा आउन सक्ने सम्भावित समस्याहरूको पहिचान गरी एकीकृत समाधान खोज्न सकिन्थ्यो," उनले भने, "अहिले बजारमा जुन अन्योल छ, त्यसलाई हटाउन राष्ट्र बैंकले आन्तरिक गृहकार्य शुरु गरिसकेको छ। चाँडै नीतिगत स्पष्टता आउनेछ।"

राष्ट्र बैंकले बैंकहरूले सोझै दिने कर्जा र ब्रोकरमार्फत दिने कर्जाबारे छुट्टाछुट्टै स्पष्ट नीतिगत व्यवस्था ल्याउने तयारी गरिरहेको जनाइएको छ। तर बजारका सहभागीहरूका अनुसार यो स्पष्टता जति ढिलो आयो, उति नै बढी लगानीकर्ताहरू अनिश्चयमा डुब्नेछन् र सेयर बजारको विकास प्रक्रिया अवरुद्ध हुनेछ।

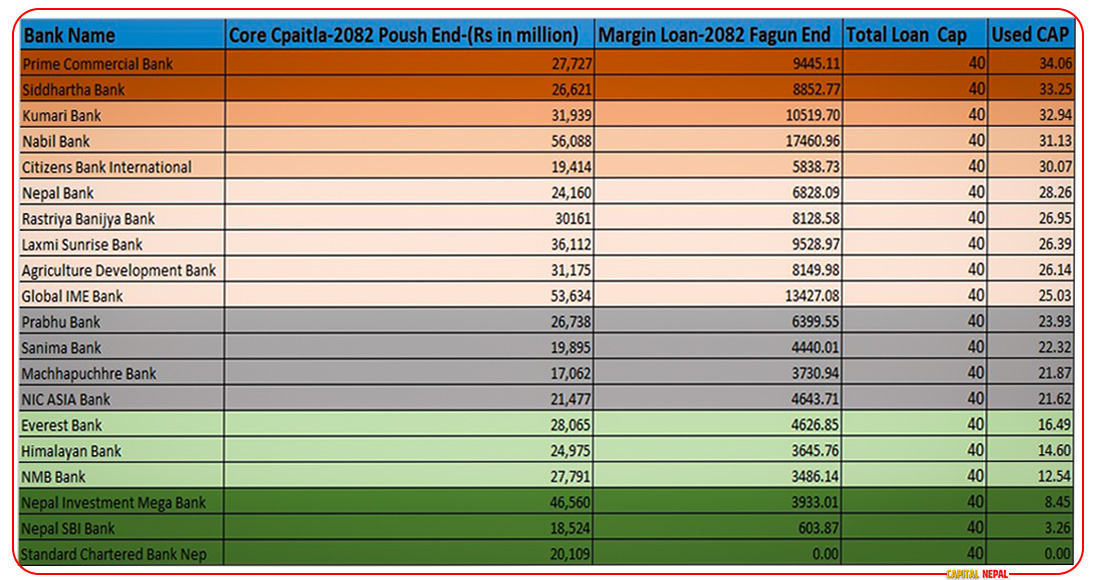

धेरै बैंक सीमा परिबन्धमा, नयाँ कर्जाकाे ठाउँ सकिँदै

अहिलेको अवस्थाको गाम्भीर्य बुझ्न बैंकहरूको वास्तविक स्थिति हेर्नु पर्याप्त छ। प्राइम कमर्सियल बैंक, कुमारी बैंक, सिद्धार्थ बैंक, सिटिजन्स बैंक र नबिल बैंकजस्ता प्रमुख संस्थाहरूले पहिले नै आफ्नो कर्जा क्षमताको उच्च हिस्सा उपयोग गरिसकेका छन्। अन्य अधिकांश वाणिज्य बैंकहरू पनि २५ देखि ३० प्रतिशतको हाराहारीमा पुगिसकेका छन्। अर्थात् ४० प्रतिशतको सीमासम्म पुग्न खासै ठाउँ बाँकी छैन।

यस्तो परिस्थितिमा बैंकहरूबाट पुँजी बजारतर्फ नयाँ कर्जा सिर्जना हुने सम्भावना अत्यन्त सीमित देखिन्छ। बैंकहरू अहिले नयाँ कर्जा प्रवाह गर्नुभन्दा आफ्नो पुँजीकोष सुदृढ बनाउन र पुरानो कर्जा असुलीमा बढी केन्द्रित छन्।

"बजारमा तरलता छ, ब्याजदर पनि घटेको छ। तर यी मात्र कर्जा विस्तारका पर्याप्त आधार होइनन्। पुँजीकोष सन्तुलनमा राख्न र नियामकीय जोखिमबाट जोगिन बैंकहरू अहिले 'वेट एन्ड वाच' को रणनीतिमा छन्," सीईओ खनालले भने।

सेबोनको मार्जिन कारोबार निर्देशिका र बैंकिङ क्षेत्रको तरलता दुवैले सेयर बजारमा कर्जा प्रवाहको अनुकूल वातावरण सिर्जना गर्ने सम्भावना देखाएका छन्। तर राष्ट्र बैंकको पुँजीकोष क्याप नीति र वर्गीकरणको अस्पष्टताले त्यो सम्भावना साकार हुन दिएको छैन। यो गाँठो फुकाउन दुवै नियामक निकायबीच समन्वय र राष्ट्र बैंकको तर्फबाट छिटो नीतिगत स्पष्टता आवश्यक छ।