काठमाडौं। नेपाल राष्ट्र बैंकले करिब १३ वर्ष पुरानो आधार दर गणना (बेसरेट) विधि पुनरावलोकनको प्रकृया अघि बढाएको छ। केन्द्रीय बैंकले २०६९ सालदेखि लागू ‘आधार दर निर्धारणसम्बन्धी कार्यविधि’ संशोधन गर्न लागेको हो।

आर्थिक वर्ष २०६९/७० को मौद्रिक नीतिले आधार दर लागू गर्ने उल्लेख गरेपछि बैंक तथा वित्तीय संस्था नियमन विभागले उक्त कार्यविधि निर्माण गरी आधार दर कार्यान्वयनमा ल्याएको छ। त्यसपछि बैंकहरुले मासिक रुपमा बेसरेट गणना गरी त्रैमासिक रुपमा कायम भएको औसत दरमा केही प्रतिशत प्रिमियम थप गरेर कर्जाको ब्याजदर निर्धारण गरिरहेका छन्।

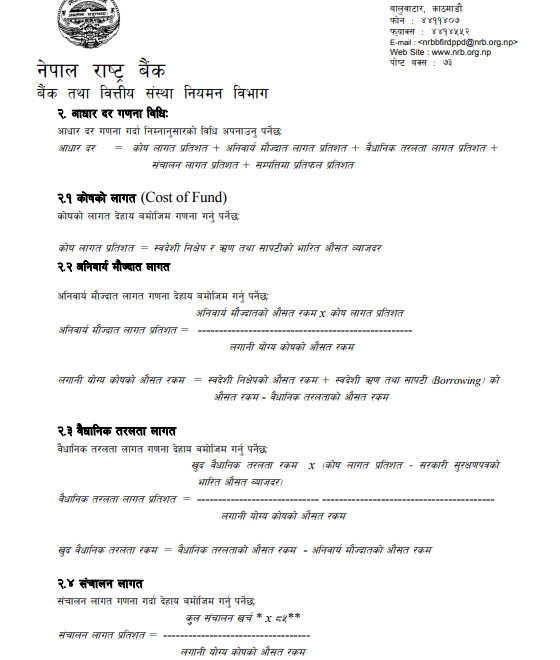

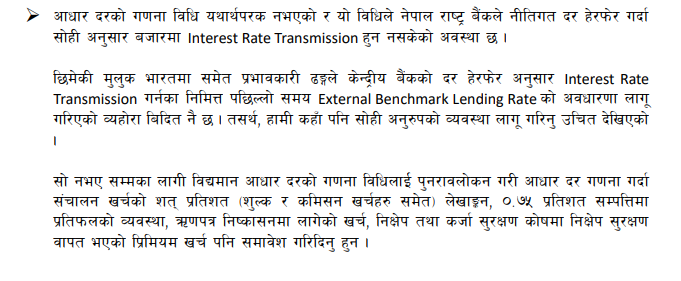

जसमा बैंकहरुले कोष लागत, अनिवार्य मौज्दात लागत प्रतिशत, वैधानिक तरलता लागत प्रतिशत, सञ्चालन लागत प्रतिशत र सम्पत्तिमा प्रतिफल प्रतिशत जोड्न पाउँछन्। कोष लागत, अनिवार्य मौज्दात लागत प्रतिशत, वैधानिक तरलता लागत प्रतिशत र सञ्चालन लागत प्रतिशत नियामकले निर्धारण गरेको विधि अनुसार नै गणना गरेर निकाल्नु पर्छ भने सम्पत्तिमा प्रतिफलवापत ०.७५ प्रतिशत विन्दु जोड्न पाउँने व्यवस्था गरिएको छ।

नेपाल राष्ट्र बैंकले २०६९ सालदेखि कार्यान्वयनमा ल्याएको आधार दर गणना विधि २०७८ सालकै मौद्रिक नीतिमा पुनरावलोकन गर्ने भनिएको थियो। बैंक तथा वित्तीय संस्थाहरुले कर्जाको ब्याजदर निर्धारण गर्दा आधार दरमा थप गर्ने प्रिमियम दर संस्था आफैले निर्धारण गर्न सक्ने व्यवस्था गर्दै आधार दर गणना विधिमा समेत पुनरावलोकनको विषय उठान भएको थियो।

आधार दर गणना विधि संशोधनसम्बन्धी नीतिगत व्यवस्थाका सम्बन्धमा राष्ट्र बैंकले अध्ययन गरिरहेको छ।

गत वर्षको मौद्रिक नीतिमा भने राष्ट्र बैंकले मौद्रिक प्रसार संयन्त्रलाई प्रभावकारी बनाउन एवम् कर्जाको ब्याजदरमा प्रतिस्पर्धा कायम गर्न विद्यमान आधार दरसम्बन्धी व्यवस्थाका सम्बन्धमा अध्ययन गरिने भनेको थियो। जसलाई पुनः सम्बोधन गर्दै चालु वर्षको मौद्रिक नीतिमा बैंक तथा वित्तीय संस्थाहरूको आधार दर गणना विधिमा सुधार गरी बढी यथार्थपरक बनाइनेछ भनिएको छ।

बेसरेट गणना संशोधनमा नियामकको तयारी

आधार दर गणना विधि संशोधनसम्बन्धी नीतिगत व्यवस्थाका सम्बन्धमा राष्ट्र बैंकले अध्ययन गरिरहेको छ। यही आर्थिक वर्षभित्रै कार्यान्वयनमा ल्याउने गरी विद्यमान गणना विधि संशोधन गरिने नेपाल राष्ट्र बैंकका कार्यकारी अधिकृत नियमन विभाग प्रमुख गुरुप्रसाद पौडेल बताउँछन्।

जसमा बैंकहरुको जोखिम प्रिमियम, स्रोत संकलनको प्रयोजन र त्यसको खर्च, अन्तर्राष्ट्रिय अभ्यासमा रहेको ‘लोन प्राइम रेट र मार्जिनल कष्ट अफ लेन्डिङ रेट’लगायतलाई नेपालमा पनि अभ्यासमा ल्याउने बारे राष्ट्र बैंकले अध्ययन गरिरहेको हो।

राष्ट्र बैंकले बेसरेट गणना प्रणाली हटाउनेभन्दा गणना विधिलाई समयानुकुल संशोधन गर्न लागेको कार्यकारी निर्देशक पौडेल बताउँछन्।

‘भारत र चीनजस्ता देशहरूले बेस रेट छोडेर लोन प्राइम रेट र मार्जिनल कष्ट अफ लेन्डिङ रेट’ जस्ता प्रणाली अपनाइसकेका छन्। नेपालमा पनि बेस रेट तुलनात्मक रूपमा परम्परागत मानिन्छ,’ कार्यकारी निर्देशक पौडेलले क्यापिटल नेपालसँग भने, ‘तर, नेपालले भर्खरै मात्र बेस रेट अवलम्बन गरेकाले बारम्बार नीति परिवर्तन गर्नु उपयुक्त नहुने देखिन्छ। अध्ययन र छलफल गरेर मात्र नीतिगत निर्णय लिनुपर्ने आवश्यक हुन्छ।’

राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाको वर्ग, उनीहरुको व्यवसायको प्रकार, स्रोत संकलन र त्यसको जोखिमलगायतका विषयलाई समेटेर बेसरेट गणना विधिमा पुनरावलोकन गर्न सक्ने उनको भनाइ छ।

वाणिज्य बैंक, विकास बैंक र वित्त कम्पनीहरूको तुलनामा माइक्रोफाइनान्स संस्थाका लागि बेस रेटमा केही भिन्नता हुनुपर्ने कुरा उठेको छ।

‘अहिलेको बेसरेट गणना पद्धतिलाई पुनरावलोकन गरेर विभिन्न वर्गअनुसार छुट्टाछुट्टै रेट कायम गर्न सकिन्छ कि भन्नेमा अध्ययन भइरहेको छ। यसले अहिलेको भन्दा केही फरक परिणाम ल्याउन सक्छ,’ उनले भने, ‘माइक्रोफाइनान्स संस्थाहरूमा उच्च जोखिम प्रिमियमका कारण उनीहरूका लागि वाणिज्य बैंकभन्दा फरक बेस रेट गणना फर्मुला आवश्यक छ। बैंकहरूले जारी गर्ने डिबेन्चरलाई ‘कस्ट अफ फण्ड’मा कसरी गणना गर्ने विषय पनि हेर्नुपर्ने छ। पूँजी वृद्धिका लागि भए जोड्न दिने र वित्तीय स्रोतका लागि भए सोहीअनुसार शुल्कबारे सोच्न आवश्यक हुन सक्छ।’

वाणिज्य बैंक, विकास बैंक र वित्त कम्पनीहरूको तुलनामा माइक्रोफाइनान्स संस्थाका लागि बेस रेटमा केही भिन्नता हुनुपर्ने कुरा उठेको छ। माइक्रोफाइनान्समा जोखिम प्रिमियम बढी हुने भएकाले उनीहरूका लागि फरक फर्मूला बनाउनुपर्ने आवश्यकता राष्ट्र बैंकले महसुस गरेको उनले बताए।

बैंकको सुझावले ऋणीको ब्याजदर बढ्ने गरी बेसरेट गणना विधि संशोधन

हाल बैंकको स्प्रेडरेट कम भएकाले बैंकहरूले बेस रेट बढाउने प्रयास गरिरहेका छन्। राष्ट्र बैंकले वाणिज्य बैंकका लागि ४ प्रतिशतको स्प्रेरेट सीमा तोके पनि अधिकांश बैंकहरुको स्प्रेडरेट साढे ३ प्रतिशतको हाराहारीमा छ।

बैंकहरुको आम्दानीको मुख्य स्रोत भनेकै निक्षेप र कर्जाको ब्याजदर अन्तर स्प्रेडरेट हो। तर, यही स्प्रेडरेट घटेपछि बैंकहरुको आम्दानी घट्न पुगेको छ। स्प्रेड र बेसरेटलाई नै बढ्न सहयोग हुने गणना विधि संशोधन हुनुपर्ने नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइराला बताउँछन्।

‘हालको कम स्प्रेडको अवस्थामा बैंकहरूले बेस रेट बढाउन चाहेका छन्। हाम्रो माग ०.७५ प्रतिशत रिटर्न अन एसेटमा थप गर्दा बेस रेट ७ प्रतिशतभन्दा माथि जान भन्ने छ,’ संघका अध्यक्ष कोइरालाले क्यापिटल नेपालसँग भने, ‘स्प्रेड ३.५ प्रतिशतमा झरेको छ। यसबाट बैंकहरूले ऋणीहरूलाई बेसरेट लोड गर्न पाउने छन्। जसले बैंकको आम्दानीमा वृद्धि ल्याउँछ।’

यस्तै, विकास बैंकहरुतर्फ भने सबैभन्दा कम सप्तकोशी डेझपमेन्ट बैंकको ६.६८ प्रतिशत र सबैभन्दा बढी नारायणी विकास बैंकको १७.१८ प्रतिशत बेसरेट रहेको छ।

उनका अनुसार यसका लागि राष्ट्र बैंकले बैंकका कुराहरूलाई सम्बोधन गर्नुपर्ने आवश्यक छ। बैंकहरूले बेस रेट बढाउँदा ऋणीका लागि ब्याजदर बढ्ने सम्भावना हुन्छ। यद्यपि, विगतमा १२/१३ प्रतिशतमा लिएको ऋण अहिले ७ प्रतिशतमा झरेको र कतिपयको ५ प्रतिशतमा पनि रहेकाले यो वृद्धिले सबै ऋणीलाई ठूलो असर नपार्न सक्छ। बैंकको स्थिरता र आम्दानीका लागि यो आवश्यक रहेको संघ अध्यक्ष कोइरालाको भनाइ छ।

बैंकहरुको बेसरेटको अवस्था

हाल अधिकांश बैंकहरुको आधारदर ६ प्रतिशतको हाराहारीमा छ भने राष्ट्रिय वाणिज्य बैंक ४.८९ प्रतिशत र स्ट्याण्डर्ड चार्टर्ड बैंकको बेसरेट ४.९० प्रतिशत छ।

साथै, एभरेष्ट बैंकको ५.३५ प्रतिशत, नेपाल बैंकको ५.६३ प्रतिशत, ग्लोबल आइएमइ बैंकको ५.७६ प्रतिशत, नेपाल इन्भेष्टमेन्ट मेगा बैंकको ५.८३ प्रतिशत र नबिल बैंकको ८.८३ प्रतिशत बेसरेट छ। बाँकी वाणिज्य बैंकहरुको ६ प्रतिशतमाथि ७.१७ प्रतिशतसम्म छ। जसमा सबैभन्दा बढी एनआइसी एशियाको बेसरेट रहेको छ।

यस्तै, विकास बैंकहरुतर्फ भने सबैभन्दा कम सप्तकोशी डेझपमेन्ट बैंकको ६.६८ प्रतिशत र सबैभन्दा बढी नारायणी विकास बैंकको १७.१८ प्रतिशत बेसरेट रहेको छ। भने, वित्त कम्पनीमा सबैभन्दा कम मञ्जुश्री फाइनान्सको ७.८१ प्रतिशत र सबैभन्दा बढी बेस्ट फाइनान्सको १०.६४ प्रतिशत रहेको छ।