अमेरिकाको सिलिकन भ्यालीमा भेन्चर क्यापिटलको लहरमा जन्मेका कम्पनीहरू आज विश्व अर्थतन्त्रको मेरुदण्ड बनिसकेका छन्- एप्पल, गुगल, अमेजन, मेटा। इजरायलले पीई/भीसीको बलमा ‘स्टार्टअप नेसन’ को उपाधि कमायो, भारतले एक दशकमै ६० अर्ब डलरभन्दा बढी वैकल्पिक लगानी कोष निर्माण गर्याे, सिंगापुरले प्रतिव्यक्ति भेन्चर क्यापिटल सबभन्दा बढी भित्र्याउने देशको सूचीमा शीर्ष स्थान ओगट्यो। तर, नेपालमा यो अवधारणाले बल्लतल्ल मूर्त रूप लिँदै छ। पौने ४२ अर्ब रुपैयाँको पुँजी परिचालनसँगै यो क्षेत्र भर्खर अंकुरित भइरहँदा नियामकीय टकराव, बैंकिङ मिसम्याच र सुपरिवेक्षण निर्देशिका अभावले यसको भविष्य अन्योलमा परेको छ।

वैश्विक प्राइभेट इक्विटी बजारको आकार सन् २०२५ मा ६.७४ खर्ब अमेरिकी डलर पुगिसकेको छ र सन् २०३४ सम्म यो २० खर्ब डलर नाघ्ने अनुमान गरिएको छ। भेन्चर क्यापिटल बजार मात्रै हेर्दा सन् २०२४ मा ३ खर्ब ९ अर्ब डलर बराबर पुगिसकेको छ र सन् २०३३ सम्म यो १४ खर्ब डलर पुग्ने प्रक्षेपण छ। यो विशाल उद्योग कसरी उभियो भन्ने बुझ्न विश्वका केही देशको उदाहरण हेरे पुग्छ।

अमेरिकाः सिलिकन भ्यालीको ‘जोखिम पुँजी’ क्रान्ति

अमेरिका विश्वको सबभन्दा ठूलो भेञ्चर क्यापिटल बजार हो। सिलिकन भ्यालीले मात्रै अमेरिकाको करिब ५० प्रतिशत र विश्वको करिब ४३ प्रतिशत भेन्चर पुँजी आफूमा केन्द्रित गर्छ। यहाँ अहिले ३१२ वटा ‘युनिकर्न’ (एक अर्ब डलरभन्दा बढी मूल्यांकन भएका गैरसूचीकृत कम्पनी) सक्रिय छन्, जुन सम्पूर्ण अमेरिकाको युनिकर्नको झन्डै आधा हो।

सन् २०२५ को तथ्यांक हेर्दा सिलिकन भ्यालीमा मात्रै आर्टिफिसियल इन्टेलिजेन्स कम्पनीहरूले ८० अर्ब डलरको लगानी तानेका छन्, जुन ती क्षेत्रको कुल भेन्चर लगानीको ८३ प्रतिशत हो। एप्पल, गुगल, अमेजन, फेसबुकजस्ता आज विश्वका सबभन्दा ठूला कम्पनी कुनै दिन एउटा भेन्चर क्यापिटलको लगानीका भरमा बाँचेका थिए। यही ‘जोखिम पुँजी’ले आज विश्वको सबभन्दा ठूलो अर्थतन्त्रलाई थप बलियो बनाइरहेको छ।

इजरायलः ‘स्टार्टअप नेसन’ कसरी बन्यो?

इजरायल विश्वको सबभन्दा रोमाञ्चक उदाहरण हो। करिब ९५ लाख जनसंख्याको यो सानो देशले सन् २०२४ मा मात्रै १०.६ अर्ब डलरको स्टार्टअप लगानी आकर्षित गर्याे–सन् २०२३ को तुलनामा ३१ प्रतिशत वृद्धि। सन् २०२४ मा इजरायलबाट कम्पनी एग्जिटको मूल्य १५.८ अर्ब डलर पुग्यो, जुन सन् २०२१ को रेकर्ड पनि तोडेको थियो। इजरायलमा प्रतिव्यक्ति भेन्चर क्यापिटल लगानी र प्रतिव्यक्ति स्टार्टअप संख्या विश्वमै सर्वाधिक छ। अहिले देशमा २०० भन्दा बढी भेन्चर क्यापिटल फर्म सक्रिय छन्।

सरकारले पाँच वर्षमा आर्टिफिसियल इन्टेलिजेन्स, क्वान्टम र बायोमेडिकल विज्ञानमा २ खर्ब डलर बराबरभन्दा बढी खर्च गर्ने योजना राखेको छ।

यो सफलताको पछाडि सरकारले सन् १९९३ देखि नै इन्क्युबेटर कार्यक्रम सुरु गर्नु, रिसर्च एन्ड डेभलपमेन्ट खर्चको ९५ प्रतिशत निजी क्षेत्रले गर्नु र फौजी प्रविधि अनुसन्धानलाई नागरिक स्टार्टअपमा रुपान्तरण गर्ने विशिष्ट संस्कृति छ। आज गुगल, एप्पल, माइक्रोसफ्ट, इन्टेललगायत ३५० भन्दा बढी बहुराष्ट्रिय कम्पनीको रिसर्च एन्ड डेभलपमेन्ट केन्द्र इजरायलमा छ।

भारतः एआईएफ मोडलबाट ६० अर्ब डलरको छलाङ

भारतले सन् २०१२ मा सेबी (सेक्युरिटिज एन्ड एक्सचेन्ज बोर्ड अफ इन्डिया)मार्फत ‘अल्टरनेटिभ इन्भेस्टमेन्ट फन्ड (एआईएफ)’ नियमन ल्याएपछि यो उद्योगले छलाङ मारेको हो। सन् २०२४ सम्म भारतमा १ हजार ४०० भन्दा बढी एआईएफ दर्ता भइसकेका छन् र तिनले जम्मा ६० अर्ब डलरभन्दा बढी पुँजी संकलन गरिसकेका छन्। सन् २०२१ मा भारतीय स्टार्टअपले ३८ अर्ब डलर उठाएर विश्व रेकर्ड कायम गरेका थिए। सन् २०२४ मा पुनः यो तह १३-१४ अर्ब डलरमा पुगेको छ।

भारतको सफलताको एउटा मुख्य रहस्य हो- ‘ट्याक्स पास-थ्रू’ व्यवस्था, जहाँ फन्डले कमाएको नाफामा फन्डस्तरमा कर लाग्दैन, सीधै लगानीकर्ताले मात्र कर तिर्छन्। यसले विदेशी लगानीकर्तालाई पनि व्यापक आकर्षण गरेको छ। एफपीआईमार्फत भारतमा मार्च २०२७ सम्म १८.७ खर्ब रुपैयाँ (१८८.७ अर्ब डलर) बराबरको सञ्चित लगानी भइसकेको छ। सरकारको ‘स्टार्टअप इन्डिया’ अभियानले पनि यस उद्योगलाई थप चलायमान बनाएको छ।

सिंगापुरः सानो देश, ठूलो दृष्टि

सिंगापुरले प्रतिव्यक्ति भेन्चर लगानीमा सन् २०२२ मा विश्वकै पहिलो स्थान ओगटेको थियो- ४.१ अर्ब डलर वा प्रतिव्यक्ति ६९५ डलर। ४ ट्रिलियन डलरभन्दा बढी ‘एसेट्स अन्डर म्यानेजमेन्ट’ भएको यो देशमा ६ हजारभन्दा बढी बहुराष्ट्रिय कम्पनीले क्षेत्रीय मुख्यालय खोलेका छन्। सरकारले पाँच वर्षमा आर्टिफिसियल इन्टेलिजेन्स, क्वान्टम र बायोमेडिकल विज्ञानमा २ खर्ब डलर बराबरभन्दा बढी खर्च गर्ने योजना राखेको छ। यहाँका स्पष्ट नियामकीय ढाँचा, कर छुट र व्यापार सहजताले विश्वभरबाट लगानीकर्तालाई आकर्षित गर्छ।

दक्षिण कोरियाः १० वर्षमा ४९४ प्रतिशत वृद्धि

दक्षिण कोरियामा भेन्चर क्यापिटल लगानी सन् २०१३ मा १.८ अर्ब डलर थियो। सन् २०२४ मा त्यो ९.२ अर्ब डलर पुगेको छ। अर्थात्, दस वर्षमा ४९४ प्रतिशत वृद्धि। देशमा ३३ वटा युनिकर्न छन् र कुल ११० अर्ब डलर पुँजी उठाइसकेका स्टार्टअप सक्रिय छन्। सरकारले ‘ग्लोबल युनिकर्न प्रोजेक्ट’मार्फत सन् २०३० सम्म ५० युनिकर्न बनाउने लक्ष्य राखेको छ र सोल सहरले विश्वकै सबैभन्दा ठूलो स्टार्टअप क्याम्पस (१ लाख वर्गमिटर) निर्माण गर्दै छ।

नेपालको पीई/भीसीः नियमावलीदेखि नीतिगत टकरावसम्म

नेपाल धितोपत्र बोर्ड (सेबोन) ले ‘विशिष्टीकृत लगानी कोष नियमावली, २०७५’ जारी गर्दै प्राइभेट इक्विटी र भेन्चर क्यापिटललाई आधिकारिक मान्यता दियो। नियमावली आउनुअघि पनि कम्पनी रजिस्ट्रार कार्यालयमा दर्ता मात्रै भएर केही पीई/भीसी सञ्चालनमा थिए, तर विधिवत् सुरुआत भने त्यही नियमावलीसँगै भयो।

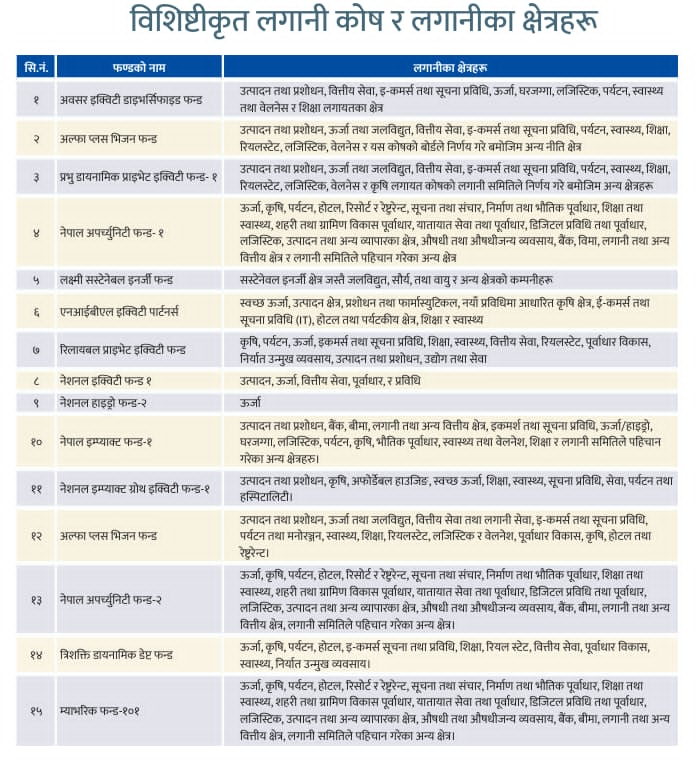

हालसम्म सेबोनले १९ वटा प्राइभेट इक्विटीलाई सञ्चालन लाइसेन्स दिइसकेको छ भने १२ वटाले कुल ४१ अर्ब ७५ करोड रुपैयाँ बराबरको कोष व्यवस्थापन गर्ने अनुमति पाइसकेका छन्। हालसम्म १५ वटा फन्ड म्यानेजरले पौने ४२ अर्ब रुपैयाँ बराबर फन्ड परिचालन गरिरहेका छन्। लाइसेन्स प्रतीक्षामा थप ३५ वटा कम्पनी छन्। नेपालमा अहिलेसम्म प्राइभेट इक्विटी मात्रै सञ्चालनमा आएका छन्, भेन्चर क्यापिटलले लाइसेन्स लिन बाँकी छ। यद्यपि सेबोनको नियमावलीले दुवैलाई एउटै ‘विशिष्टीकृत लगानी कोष’अन्तर्गत समेटेको छ।

पीई र भीसी भनेको के हो?

प्राइभेट इक्विटी (पीई) र भेन्चर क्यापिटल (भीसी) त्यस्ता लगानी कोष हुन्, जसले सर्वसाधारणमा सेयर जारी नगरेका (अनलिस्टेड) निजी कम्पनीमा लगानी गर्छन्। भेन्चर क्यापिटलको प्रकृति मुख्यतया सुरुआती चरणमा रहेका स्टार्टअप कम्पनीमा लगानी गर्ने हो। यहाँ जोखिम उच्च हुन्छ तर भविष्यमा प्रतिफलको सम्भावना पनि उत्तिकै रहन्छ। नयाँ आइडिया भएका तर पैसा नभएका युवा उद्यमीलाई यसले पुँजी लगानीमार्फत सहारा दिन्छ।

प्राइभेट इक्विटी भने अलि परिपक्व भइसकेका र विस्तारको चरणमा रहेका कम्पनीमा लगानी गर्ने कोष हो। यी दुवैले बैंकबाट सहजै ऋण पाउन अक्षम तर उच्च सम्भावना भएका कम्पनीहरूको हिस्सा (इक्विटी) किनेर लगानी गर्छन्। ‘पीई/भीसी भनेको वित्तीय लगानी मात्र होइन, उनीहरूले इक्विटी लिन्छन्, भेन्चरमा मालिक बन्छन् र प्रतिफल नआउन्जेल प्राविधिक तथा व्यवस्थापकीय सहयोग (ह्यान्ड–होल्डिङ) पनि गर्छन्,’ पुँजीबजार विज्ञ डा. गोपाल भट्ट भन्छन्। डा. भट्टका अनुसार बैंकहरू बढी रेगुलेटेड हुन्छन् र निक्षेपकर्ताको पैसा चलाउने हुनाले जोखिम लिन सक्दैनन्। तर, भेन्चर क्यापिटलिस्टहरू भनेकै रिस्क लिने हुन्, जसले नयाँ स्टार्टअपलाई दिगो नहुन्जेल लगानी गर्छन्।

प्राइभेट इक्विटी भने अलि परिपक्व भइसकेका र विस्तारको चरणमा रहेका कम्पनीमा लगानी गर्ने कोष हो। यी दुवैले बैंकबाट सहजै ऋण पाउन अक्षम तर उच्च सम्भावना भएका कम्पनीहरूको हिस्सा (इक्विटी) किनेर लगानी गर्छन्। ‘पीई/भीसी भनेको वित्तीय लगानी मात्र होइन, उनीहरूले इक्विटी लिन्छन्, भेन्चरमा मालिक बन्छन् र प्रतिफल नआउन्जेल प्राविधिक तथा व्यवस्थापकीय सहयोग (ह्यान्ड–होल्डिङ) पनि गर्छन्,’ पुँजीबजार विज्ञ डा. गोपाल भट्ट भन्छन्। डा. भट्टका अनुसार बैंकहरू बढी रेगुलेटेड हुन्छन् र निक्षेपकर्ताको पैसा चलाउने हुनाले जोखिम लिन सक्दैनन्। तर, भेन्चर क्यापिटलिस्टहरू भनेकै रिस्क लिने हुन्, जसले नयाँ स्टार्टअपलाई दिगो नहुन्जेल लगानी गर्छन्।

‘जहाँ बैंक पुग्न सक्दैन, त्यहाँ पीई/भीसी पुग्ने हो। स्टार्टअप र नयाँ उद्यमीहरूसँग केवल प्रोडक्टको डिजाइन र फ्युचर हुन्छ। उनीहरूले त्यही फ्युचर बेच्छन् र भीसीले त्यसैमा लगानी गर्छ,’ उनी भन्छन्। नियमावलीअनुसार पीई/भीसीले सार्वजनिक निष्कासन नगरी योग्य लगानीकर्ताबाट मात्र फन्ड संकलन गर्न पाउँछन्। बैंक तथा वित्तीय संस्था, बिमा कम्पनी, सञ्चय कोष, नागरिक लगानी कोष, सामाजिक सुरक्षा कोषजस्ता पेन्सन फन्डहरू, संगठित संस्था र अन्तर्राष्ट्रिय वा द्विपक्षीय संस्थाका साथै कम्तीमा ५० लाख रुपैयाँ लगानी गर्न सक्ने उच्च नेटवर्थ भएका नेपाली वा गैरआवासीय नेपाली व्यक्तिले यस्ता फन्डमा लगानी गर्न पाउँछन्।

अहिलेको मुख्य बहस हो-बैंकले पीईको फन्डमा लगानी गर्ने र त्यही फन्डको पुँजीमा लगानी गरेर स्थापित भएको कोष व्यवस्थापकले बैंककै ऋणी परियोजनामा इक्विटी हाल्ने प्रवृत्ति।

यी संस्थाहरूबाट पैसा संकलन गरेर नेपालमा अहिले जलविद्युत्, उत्पादनमूलक उद्योग, सूचना प्रविधि र सेवा क्षेत्रमा पीई फन्डले अर्बौं लगानी गरिरहेका छन्। धितो नभएका तर उज्ज्वल आइडिया भएका युवाहरूका लागि पीई/भीसी बलियो स्तम्भको रूपमा लिइन्छ।

बैंकिङ कर्जा र इक्विटी लगानीको मिसम्याच

नेपालको पीई/भीसी उद्योग उदाउँदा यसलाई उद्यमशीलताको नयाँ युग मानिएको थियो। तर, अहिले यसमा बैंकले गर्ने इक्विटी, डेट र फन्डको लगानी ‘मिसम्यास’ ले नयाँ बहस जन्माएको छ। हाल नेपालमा सेबोनबाट कोष व्यवस्थापकको अनुमति पाएका १८ संस्थामध्ये अधिकांश वाणिज्य बैंकका सहायक कम्पनीहरू छन्। एनआईबीएल एस क्यापिटल, प्रभु क्यापिटल, लक्ष्मी सन्राइज क्यापिटल, नबिल इन्भेस्टमेन्ट बैंकिङ, एनआईसी एसिया क्यापिटल, एनएमबी क्यापिटल, सिद्धार्थ क्यापिटल, अवसर इक्विटी, एनआईबीएल क्यापिटललगायत बैंकको पुँजीमा स्थापित कोष व्यवस्थापक सक्रिय छन्। यद्यपी, ग्लोबल इक्विटी फन्डमा दुइ इन्स्याेरन्स कम्पनीकाे लगानी छ। बैंककाे छैन।

अहिलेको मुख्य बहस हो-बैंकले पीईको फन्डमा लगानी गर्ने र त्यही फन्डको पुँजीमा लगानी गरेर स्थापित भएको कोष व्यवस्थापकले बैंककै ऋणी परियोजनामा इक्विटी हाल्ने प्रवृत्ति। ‘अन्तर्राष्ट्रिय अभ्यासमा पीई/भीसी क्षेत्र केवल बैंकको फाइनान्सिङमा मात्र चल्दैन। तर, साथीहरू (फन्ड म्यानेजर) इक्विटी र फन्ड दुवैमा बैंककै पैसा खोज्नुहुन्छ। बैंकले इक्विटीमा पनि लगानी गरिदिनुपर्ने, फन्डमा पनि पैसा हालिदिनुपर्ने, अनि त्यही पैसा हामी आफ्नै तरिकाले चलाउँछौं भन्नु जोखिमको अर्को भाँडो तयार गर्नु हो,’ नेपाल राष्ट्र बैंकका प्रवक्ता गुरुप्रसाद पौडेल भन्छन्।

राष्ट्र बैंक प्रवक्ता पौडेलका अनुसार यसले हाम्रोजस्तो सानो बजारमा ‘इन्साइडर लेन्डिङ’ को ठूलो जोखिम निम्त्याएको छ। एउटा बैंकको सञ्चालकको होटलमा त्यही बैंकले सीधै लगानी गर्न पाउँदैन, तर बैंकले पीई फन्डलाई पैसा दिने र त्यो फन्डले घुमाउरो पाराले त्यही सञ्चालकको होटलमा लगानी गर्ने अवस्था देखापरेको छ।

नेपालका पीई/भीसी फन्डमा ८० प्रतिशतभन्दा बढी हिस्सा बैंक र बिमा कम्पनीहरूको छ। एउटा जलविद्युत् आयोजनामा बैंकले ७० प्रतिशत ऋण लगानी गर्छ र सोही परियोजनामा पुँजी जुटाउन नसकिँदा बैंककै लगानी रहेको पीई फन्डले त्यहाँ ३० प्रतिशत सेयर पुँजी हाल्छ। यसले जोखिमको एकीकरण गराउँछ।

‘एउटै संस्थाको स्रोत ऋण र पुँजी दुवै रूपमा एउटै परियोजनामा केन्द्रित हुनु भनेको जोखिमको केन्द्रीकरण हो। यदि आयोजना डुब्यो भने बैंकको ऋण र इक्विटी दुवै सँगै सखाप हुने धितोपत्र बोर्डका पूर्वकार्यकारी निर्देशक निरज गिरी बताउँछन्। निर्देशक गिरी थप्छन्, ‘पीई/भीसी लो रेगुलेसनमा भएकै कारणले बैंकको अत्यधिक लगानी जोखिमपूर्ण छ।’

‘बैंकको काम गर्ने भिजन र पीई/भीसीको भिजन फरक हुन्छ। बैंकहरू कोल्याटरल (धितो) मा आधारित हुन्छन् भने पीई/भीसी हाइ–रिस्क, हाइ–गेन हो। यी दुईलाई मिसाउँदा भोलि सार्वजनिक निक्षेपको सुरक्षामा समस्या आउन सक्छ। धितोपत्र बोर्डमा म्यानपावरको कमी र यो क्षेत्र लो रेगुलेसनमा बस्ने भएकोले प्रभावकारी सुपरिवेक्षण हुन सकेको छैन,’ गिरी भन्छन्।

नियामकीय टकरावः राष्ट्र बैंक बनाम धितोपत्र बोर्ड

नेपालमा पीईभीसीले आधिकारिकता पाएको एक दशक पनि बित्न नपाउँदै यो क्षेत्र आफ्नो मूल मर्मबाट विमुख हुँदै बैंकहरूको लगानी व्यवस्थापन गर्ने औजारमा परिणत भएको आशंका सरोकारवालामा पैदा भएको छ। यही कारण राष्ट्र बैंकले बैंकहरूलाई यस्ता फन्डमा लगानी गर्न निरुत्साहित गर्दै कडा नीति अख्तियार गरेको छ।

बैंक तथा वित्तीय संस्थाले यस्ता फन्डमा लगानी गरे प्राथमिक पुँजीबाट घटाउनुपर्ने व्यवस्था राष्ट्र बैंकले गत वर्षदेखि लागू गरेको छ। बासेल-३ अन्तर्गत १५० प्रतिशत जोखिम भार तोकिएको छ भने एकीकृत निर्देशनले बैंकहरूलाई ३० प्रतिशतसम्म लगानी गर्न पाउने सीमा दिएको छ।

‘बैंकले प्रत्यक्ष ऋण दिन नसकेका प्रोजेक्टमा बैंककै पैसा पीई/भीसीमार्फत घुमाएर लैजाँदा रेगुलेटरी आर्बिट्रेजको स्कोप देखिएको छ। जहाँ बैंकलाई सिधै लगानी गर्न जोखिम छ, त्यहाँ पीई/भीसीलाई माध्यम बनाइनुहुँदैन। बैंकिङ प्रणालीमा सिस्टमेटिक रिस्क बढ्ने खतरा रोक्न हामीले कडाइ गरेका छौं,’ प्रवक्ता पौडेल भन्छन्।

बैंकहरूले कोष व्यवस्थापकको रूपमा १० प्रतिशत पुँजी र फन्डमा थप लगानी गर्दा प्राथमिक पुँजी कोषमा दबाब परेको नेपाल बैंकर्स संघले बताउँदै आएको छ।

सेबोन प्रवक्ता निरञ्जय घिमिरे भने नियमावली संशोधन प्रक्रिया अगाडि बढेको जानकारी दिन्छन्। ‘विशिष्टीकृत लगानी कोष नियमावली, २०७५ मा आएको हो। लामो समय भइसकेकाले यसलाई अहिलेको बजारको आवश्यकता र समयानुकूल बनाउन के-कस्तो परिमार्जन आवश्यक छ भनेर अध्ययन गरी सिफारिस गर्न बोर्डभित्र एउटा समिति गठन भएको छ। यसमा राष्ट्र बैंकबाट पनि प्रतिनिधि हुनुहुन्छ,’ उनले भने।

‘विद्यमान कानुनी व्यवस्थालाई थप बजारमैत्री, सहज र समसामयिक बनाउनु हाम्रो मुख्य उद्देश्य हो। सञ्चालन सम्बन्धमा बजारमा देखिएका समस्या, सरोकारवालाका गुनासा र प्राप्त सुझाव समेटेर अगाडि बढ्ने विषयमा अध्ययन भइरहेको छ,’ घिमिरेले भने।

बैंकलाई पुँजीकोष व्यवस्थापनमा सकस

बैंकहरूले कोष व्यवस्थापकको रूपमा १० प्रतिशत पुँजी र फन्डमा थप लगानी गर्दा प्राथमिक पुँजी कोषमा दबाब परेको नेपाल बैंकर्स संघले बताउँदै आएको छ।

‘बैंकहरूले पीई/भीसीको पुँजीमा गरेको लगानी र फन्डको लगानीलाई एउटै बास्केटमा राखेर हेर्नुहुँदैन। हाल राष्ट्र बैंकले बैंकहरूले यस्ता फन्डमा गरेको लगानीलाई कोर क्यापिटलबाटै घटाउनुपर्ने जुन नीति लिएको छ, यसले उनीहरूलाई प्राथमिक पुँजीकोषमा ठूलो दबाब सिर्जना गरेको छ।’ फन्डमा गरिएको लगानीलाई कोर क्यापिटलबाट नघटाई जोखिम भारका आधारमा नियमन गरिनुपर्ने बैंकर्स संघका अध्यक्ष सन्तोष कोइरालाले बताए।

म्युचुअल फन्डजस्तो दोस्रो बजारमा स्पेकुलेटिभ लगानी गर्ने उपकरणमा बैंकहरूलाई क्यापिटल चार्ज लाग्दैन। तर देशको उत्पादनशील क्षेत्रमा लगानी गर्ने प्राइभेट इक्विटी फन्डमा लगानी गर्दा राष्ट्र बैंकले कडाइ गर्नु आफैंमा विरोधाभासपूर्ण भएको ग्लोबल इक्विटी फन्डका प्रबन्ध निर्देशक डा. मनिष थापाको भनाइ छ।

डा. थापाका अनुसार नियमावलीमा नै स्वार्थको द्वन्द्व रोक्ने प्रावधान छ, जुन बैंकको प्राइभेट इक्विटीमा लगानी छ, सोही बैंकले लगानी गरेको पोर्टफोलियोमा उक्त फन्डले लगानी गर्न नपाउने १० प्रतिशतको नियम पहिलेदेखि लागू छ। राष्ट्र बैंकले पीई÷भीसीको लगानी घटाउन अहिलेसम्म लिखित नीति ल्याएको छैन-गत वर्षको ब्यालेन्स सिट स्वीकृत गर्दा मौखिक निर्देशन मात्र दिइएको उनको बुझाइ छ।

नियमावली छ, सुपरिवेक्षण छैनः निर्देशिकाको खाँचो

विशिष्टीकृत लगानी कोष नियमावली, २०७५ ले एउटा कोषको न्यूनतम आकार १५ करोड रुपैयाँ हुनुपर्ने, बढीमा २ सय जना योग्य लगानीकर्ताले सहभागी हुन पाउने, र कुनै एक कम्पनीमा संकलित कोषको ७० प्रतिशतभन्दा बढी लगाउन नपाइने व्यवस्था गरेको छ। कोष व्यवस्थापकले कुल आकारको न्यूनतम १० प्रतिशत इकाइ आफैंले खरिद गर्ने प्रतिबद्धता जनाउनुपर्ने अनिवार्य प्रावधान पनि छ।

तर, विस्तृत ‘सुपरिवेक्षण निर्देशिका’ नहुँदा लगानीको पारदर्शिता र स्वार्थको द्वन्द्वमाथि प्रभावकारी निगरानी हुन नसकेको सेबोनको नेतृत्व सम्हालिसकेका रमेशकुमार हमाल बताउँछन्।

‘हामीले पीई/भीसीको अनुगमन, फन्ड वितरण र रिपोर्टिङलाई व्यवस्थित बनाउन विस्तृत स्थलगत निर्देशिकाको मस्यौदा तयार गरेका थियौं। यो क्षेत्रलाई केवल रिस्क मोल्ने क्षेत्रको रूपमा मात्र नछाडी मर्यादित र नतिजामुखी उद्योग बनाउनुपर्छ। नियामक निकाय बलियो हुनुपर्छ र गल्ती गर्नेलाई ठाउँको ठाउँ कारबाही गर्ने क्षमता राख्नुपर्छ। निर्देशिका अभावले आवश्यक सुपरिवेक्षण हुन सकेको छैन,’ पूर्वअध्यक्ष हमालले भने।

पूर्वअध्यक्ष हमाल पीई र भीसीबीच ठूलो भिन्नता रहेको स्मरण गराउँदै भन्छन्, ‘संकलित फन्डको निश्चित प्रतिशत अनिवार्य रूपमा भेन्चर क्यापिटलमा जाओस् भन्ने प्रावधानसहितको निर्देशिकाको मस्यौदा तयार गरिएको थियो, जसले साना पुँजी तर बलियो आइडिया भएका स्टार्टअप र एमएसएमईलाई लगानी पाउन सकून् भन्ने लक्ष्य थियो।’

बिमा कम्पनी र पेन्सन फन्डहरू अझै यो क्षेत्रमा पूर्ण रूपमा सक्रिय भइनसकेकाले बैंकहरूको बहिर्गमनले लगानीको रिक्तता सिर्जना हुनेछ

‘पीई/भीसी फन्डहरूले बैंकले जस्तै स्थापित हाइड्रोपावर, इन्स्योरेन्स वा होटलमै लगानी गर्ने हो भने त्यसको अर्थ रहँदैन। ती क्षेत्रमा त बैंकले ऋण दिइहाल्छन्। भीसीको काम त त्यस्तो इकोसिस्टम बनाउनु हो, जहाँ बैंकले पत्याउन नसक्ने धितोविहीन आइडियामा लगानी होस्,’ हमाल भन्छन्।

‘फन्डमा पैसा हाल्ने बैंक वा अन्य लगानीकर्ता भए पनि त्यो पैसा कहाँ र कसरी लगानी गर्ने भन्ने पूर्ण अधिकार फन्ड म्यानेजरको स्वविवेकमा हुन्छ। बैंकले फन्डमा थोरै हिस्सा लगानी गर्दैमा त्यसले उनीहरूको ऋण उठाउनैका लागि काम गर्छ भन्नु तर्कसंगत नहुन सक्छ। नेपालमा नयाँ वित्तीय उपकरण आउँदा सुरुमा बैंकहरूले लगानी गरेपछि मात्र सर्वसाधारणमा विश्वास जाग्छ। म्युचुअल फन्डमा पनि सुरुमा बैंकहरूले नै बाटो देखाएका हुन्,’ नेपाल प्राइभेट इक्विटी एसोसिएसनका अध्यक्ष ध्रुव तिमल्सिना भन्छन्।

अध्यक्ष तिमल्सिनाका अनुसार नेपालमा यो उद्योग भर्खर सुरु भएको छ। बिमा कम्पनी र पेन्सन फन्डहरू अझै यो क्षेत्रमा पूर्ण रूपमा सक्रिय भइनसकेकाले बैंकहरूको बहिर्गमनले लगानीको रिक्तता सिर्जना हुनेछ। ‘नगर भनिएको काम गर्नु व्यर्थ हो, तर यहाँ त भर्खर अभ्यास सुरु हुँदै छ। त्यसैले अहिले नै सबै कुरालाई व्यर्थको बिल्ला भिराउनु अलि हतारो हुन सक्छ। पीई/भीसीलाई बैंकको नजरबाट मात्र नभई एसेट क्लासको नजरबाट हेर्नुपर्छ,’ तिमल्सिना भन्छन्।

अन्तर्राष्ट्रिय अभ्यास र नेपालले सिक्नुपर्ने पाठ

विश्वका सफल देशहरूको अनुभव हेर्दा केही साझा विशेषताहरू देखिन्छन्, जसलाई नेपालले अनुसरण गर्नु जरुरी छ। ट्याक्स पास-थ्रू नीतिः भारतमा एआईएफअन्तर्गत फन्डस्तरमा कर नलाग्ने हुँदा घरेलु र विदेशी दुवै लगानीकर्ता आकर्षित भएका छन्। यसैले भारतले एक दशकमा ६० अर्ब डलरभन्दा बढी वैकल्पिक लगानी संकलन गर्न सफल भयो। नेपालमा भने एउटै नाफामा दुईपटक कर लाग्दा विदेशी लगानीकर्ता आउन हिच्किचाउने अवस्था छ।

‘फायरवाल’ संरचनाः विकसित बजारमा बैंकहरूले सीधै इक्विटी लगानी नगरेर छुट्टै सहायक कम्पनी वा स्वतन्त्र फन्ड म्यानेजरमार्फत लगानी गर्छन्, जसले बैंकको निक्षेप र जोखिमयुक्त इक्विटी लगानीलाई अलग राख्छ। अमेरिका र युरोपमा पेन्सन फन्ड, इन्स्योरेन्स कम्पनी र विश्वविद्यालयका इन्डोमेन्ट फन्ड पीई/भीसीका मुख्य स्रोत हुन्।

सरकारी सहयोग र स्पष्ट निकास मार्गः इजरायलले सन् १९९३ देखि सरकारी इन्क्युबेटर कार्यक्रम, दक्षिण कोरियाले ‘ग्लोबल युनिकर्न प्रोजेक्ट’ र ‘बेबी युनिकर्न’ जस्ता वर्गीकरण, तथा भारतले ‘स्टार्टअप इन्डिया’ कार्यक्रममार्फत उद्यमीहरूलाई सहयोग गरेका छन्।अन्तर्राष्ट्रिय स्तरमा भारतमा बैंकहरूलाई यस्ता फन्डमा लगानी गर्न निश्चित सीमा तोकिएको छ, तर नेपालमा जस्तो प्राथमिक पुँजीबाटै घटाउनुपर्ने गरी पूर्ण निरुत्साहित गरिएको छैन।

‘भारतमा यो प्रणाली भएकै कारण अर्बौं डलरको एफडीआई आइरहेको छ। नेपालमा एउटै नाफामा दुईपटक ट्याक्स लाग्ने अवस्था छ, जसले लगानीकर्तालाई निरुत्साहित गरेको छ। ‘ट्याक्स पास-थ्रू’ व्यवस्था नहुँदा पीई फन्डहरू बैंकलगायतका ठूला वित्तीय संस्थामा निर्भर रहनुपरेको सेबोन पूर्वअध्यक्ष हमालको भनाइ छ।

‘यदि स्वदेशी बैंक र संस्थाले नै आफ्ना देशका फन्डमा विश्वास गरेर लगानी गर्दैनन् भने विदेशी लगानीकर्ता भित्रिन हिच्किचाउँछन्। नीति स्पष्ट पारिदिने हो भने खर्बौं रुपैयाँ यो इन्डस्ट्रीमा आउन सक्ने हमालको बुझाइ छ।

समन्वय, सुपरिवेक्षण र सुधारको त्रिकोण

नेपालको पीई/भीसी क्षेत्र अहिले कठिन मोडमा छ। एकातिर बैंकहरूको लगानीले यसलाई जन्म दियो, तर त्यही लगानी अहिले ‘जोखिमको पुल’ बन्ने आशंका बढेको छ। राष्ट्र बैंकको सतर्कता र धितोपत्र बोर्डको सुस्ततालाई एकसाथ सम्बोधन गर्नु अपरिहार्य छ।बजारमा ‘एभरग्रिनिङ’ को आशंका कायमै छ- ऋण तिर्न नसकेका ऋणीलाई पीई फन्डमार्फत पैसा हालेर बैंकको ब्याज तिराउने खेल हुन सक्ने डर राष्ट्र बैंकलाई छ। सेबोनका पूर्वकार्यकारी निर्देशक डा. नवराज अधिकारी समाधानको बाटो सुझाउँछन्।

पीई कोषले बैंकहरूलाई मात्र प्राथमिकता दिनुको साटो अन्य संस्थागत लगानीकर्तालाई पनि यो क्षेत्रमा आकर्षित गर्नुपर्ने उनको जोड छ।

‘नियामकहरूबीच समन्वय हुनुपर्छ। पीई/भीसीलाई बैंकजस्तै कडा नियमनमा राख्नु यसको सिद्धान्त विपरीत हुन्छ, तर पारदर्शी रिपोर्टिङ प्रणाली आवश्यक छ। बैंकहरू राष्ट्र बैंकको कडा नियमनभित्र बसेर लगानी गर्छन्, तर, पीई/भीसी तुलनात्मक रूपमा ‘लुज रेगुलेटेड’ हुन्छन्। यी दुईबीच सन्तुलन नहुँदा आर्बिटेजको जोखिम हुन सक्छ,’ डा. नवराज अधिकारी भन्छन्।

पीई/भीसी र बैंकको नियमनको तुलना हुँदैन। बैंकहरू निक्षेपकर्ताको पैसा सुरक्षित राख्न बढी संयमित हुन्छन् भने पीई/भीसी नवप्रवर्तन र आइडिया फाइनान्सिङका लागि बढी जोखिम मोल्ने क्षेत्र हो। पीई कोषले बैंकहरूलाई मात्र प्राथमिकता दिनुको साटो अन्य संस्थागत लगानीकर्तालाई पनि यो क्षेत्रमा आकर्षित गर्नुपर्ने उनको जोड छ।

‘१० मध्ये ६ कम्पनी असफल भए पनि २ वटा मात्रै सफल भइदिए भने तिनीहरू भोलि ‘युनिकर्न’ बन्न सक्छन्, जसले नेपालको अर्थतन्त्रमा ठूलो प्रभाव पार्न सक्छन्। भेन्चर क्यापिटल अलि जोखिमपूर्ण लगानी हो, तर देशको प्रगतिका लागि यो अनिवार्य रहेको यस क्षेत्रका जानकार बताउँछन्।

विश्वभर पीई/भीसीले अर्थतन्त्रलाई रुपान्तरण गर्ने औजार साबित गरिसकेको छ। अमेरिकाको सिलिकन भ्यालीको ट्रिलियन डलर इकोनोमी, भारतको ६० अर्ब डलरको एआईएफ, इजरायलको ‘स्टार्टअप नेसन’, दक्षिण कोरियाको दस वर्षमा ४९४ प्रतिशत वृद्धि-यी सबै उदाहरणले एउटै कुरा पुष्टि गर्छन्ः जोखिम पुँजी, स्पष्ट नियामकीय ढाँचा र सरकारी सहयोगको त्रिकोणले उद्यमशीलताको नयाँ संसार सिर्जना गर्छ।

नेपालमा पीई/भीसीको यात्रा भर्खर सुरु भएको छ। विशिष्टीकृत लगानी कोषलाई समृद्धिको बाटो बनाउने हो भने बैंकहरूको भूमिकालाई निश्चित सीमामा बाँध्ने, ट्याक्स पास-थ्रू लागू गर्ने, स्टार्टअप केन्द्रित लगानीलाई अनिवार्य गर्ने र सुपरिवेक्षण निर्देशिका जारी गर्ने गरी नीतिगत पुनरवलोकन हुनु अपरिहार्य छ।