काठमाडौं। नेपालको बैंकिङ क्षेत्र यतिबेला बढ्दो खराब कर्जा (एनपिएल) र खुम्चिँदो पूँजी कोषको दोहोरो दबाबमा गुज्रिएको छ। यस्तो चुनौतीपूर्ण अवस्थामा पनि भारतीय लगानी रहेका दुई ठूला वाणिज्य बैंक (नेपाल एसबिआई र एभरेष्ट)ले आफ्नो साख जोगाइराखेका छन्।

साख (रेटिङ), व्यवसाय विस्तार, सम्पत्ति गुणस्तर र नाफा आर्जन क्षमताको विस्तृत अध्ययन गर्दा यी दुई बैंकबीचको प्रतिस्पर्धा भिन्न-भिन्न प्रकृतिको देखिन्छ। साख मूल्याङ्कनमा नेपाल एसबिआई बैंक सर्वोत्कृष्ट देखिएको छ भने व्यावसायिक प्रतिफल र आन्तरिक व्यवस्थापनमा एभरेष्ट बैंकले बाजी मारेको छ।

यी दुवै बैंकले ३/३ अर्ब रुपैयाँको ऋणपत्र जारी गर्नका लागि इस्युअर रेटिङ गराएका थिए, जसअन्तर्गत क्रेडिट रेटिङ एजेन्सी केयर रेटिङले चालू आर्थिक वर्षको तेस्रो त्रैमास (२०८२ चैत मसान्तसम्म) को समग्र वित्तीय अवस्थाको अध्ययन गरी साख मूल्याङ्कन गरेको हो।

साख मूल्याङ्कनमा एसबिआई अग्रस्थानमा

क्रेडिट रेटिङको दृष्टिकोणले नेपाल एसबिआई बैंक नेपालकै सबैभन्दा सुरक्षित बैंकको रूपमा स्थापित भएको छ। केयर रेटिङ नेपालले यो बैंकलाई 'त्रिपल ए' रेटिङ पुनः पुष्टि गरेको छ। जो नेपालको वित्तीय बजारमा प्राप्त हुने सबैभन्दा उच्च साख हो र वित्तीय दायित्व पूरा गर्ने क्षमतामा उच्च सुरक्षा तथा न्यूनतम कर्जा जोखिम रहेको संकेत गर्छ। भारतीय स्टेट बैंकको ५५ प्रतिशत स्वामित्व, व्यवस्थापकीय नियन्त्रण र अन्तर्राष्ट्रिय स्तरको प्राविधिक सहयोगका कारण एसबिआईले यो साख हासिल गरेको हो।

अर्कोतर्फ, एभरेष्ट बैंकले केयरबाट 'डबल ए' रेटिङ प्राप्त गरेको छ। यो एसबिआईको तुलनामा एक तह तल भए पनि उच्च सुरक्षाको श्रेणीमै पर्छ। पञ्जाब नेशनल बैंकको २०.०२ प्रतिशत सेयर स्वामित्व रहेको एभरेष्ट बैंकले आफ्नै बलियो नाफा र न्यून खराब कर्जाको आधारमा यो साख कायम राखेको हो। निक्षेपको सुरक्षालाई मात्र हेर्दा त्रिपल ए रेटिङ प्राप्त नेपाल एसबिआई बैंक पहिलो रोजाइमा पर्छ, तर डबल ए पाएको एभरेष्ट बैंक पनि निक्षेपकर्ताका लागि उत्तिकै सुरक्षित मानिन्छ।

खराब कर्जा व्यवस्थापनमा एभरेष्टको उत्कृष्ट प्रदर्शन

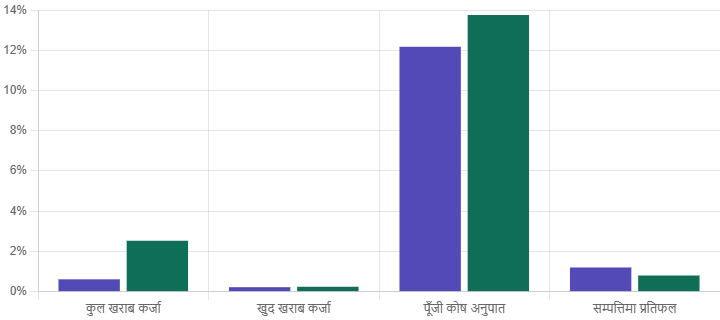

अहिले बैंकिङ प्रणालीको सबैभन्दा ठूलो चुनौती खराब कर्जा (एनपिएल) नै बनेको छ। उद्योगको औसत खराब कर्जा ५.४१ प्रतिशत पुगिरहँदा एभरेष्ट बैंकले यसलाई मात्र ०.६१ प्रतिशतमा सीमित राखी 'क्लिन बैंकिङ'को नमूना प्रस्तुत गरेको छ। अघिल्लो वर्ष यो दर अझ कम अर्थात् ०.३८ प्रतिशत मात्र थियो। यो तथ्याङ्कले एभरेष्ट बैंकको कर्जा असुली प्रक्रिया र जोखिम व्यवस्थापन उद्योगमै सर्वोत्कृष्ट रहेको पुष्टि गर्छ।

नेपाल एसबिआई बैंकले पनि खराब कर्जा व्यवस्थापनमा उल्लेख्य सुधार गरेको छ। अघिल्लो वर्ष ४.०६ प्रतिशत रहेको खराब कर्जा चालू आर्थिक वर्षको ९ महिनामा घटेर २.५३ प्रतिशतमा झरेको छ। यो सुधार प्रशंसनीय भए पनि एसबिआईको खराब कर्जा एभरेष्टको तुलनामा अझै चार गुणा बढी छ, जसले सम्पत्ति गुणस्तर जोगाउने प्रयासमा एभरेष्ट बैंक अझ बढी आक्रामक र सफल रहेको देखाउँछ।

व्यापार र नाफा: एभरेष्ट 'मुनाफा मेसिन'

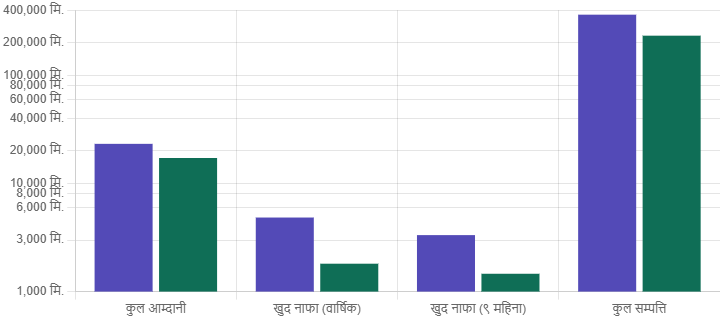

व्यापार विस्तार र नाफा आर्जन क्षमतामा एभरेष्ट बैंकले नेपाल एसबिआईलाई निकै पछि पारेको छ। चालू आर्थिक वर्षको ९ महिनाको अपरिष्कृत वित्तीय विवरणअनुसार एभरेष्टले ३ अर्ब ३२ करोड ९० लाख रुपैयाँ खुद नाफा कमाएको छ भने एसबिआईले १ अर्ब ४६ करोड २० लाख रुपैयाँ मात्र आर्जन गरेको छ। यसरी एभरेष्ट बैंकको खुद नाफा एसबिआईको भन्दा १६७ प्रतिशत बढी रहेको छ।

आम्दानीका स्रोतमा पनि दुई बैंकबीच ठूलो अन्तर देखिन्छ। एभरेष्टको खुद ब्याज आम्दानी ९ अर्ब १० करोड रुपैयाँ पुगेको छ भने एसबिआईको ५ अर्ब २६ करोडमा सीमित छ। सम्पत्तिमा प्रतिफल (रिटर्न अन एसेट्स) का हिसाबले एभरेष्ट १.२० प्रतिशतमा रहेको छ भने एसबिआई ०.८० प्रतिशतमा खुम्चिएको छ। सेयर लगानीकर्ताका लागि एभरेष्ट बैंकले दिने प्रतिफल र लाभांशको सम्भावना एसबिआईको तुलनामा निकै आकर्षक देखिन्छ।

चालू वर्षको तेस्रो त्रैमासमा आर्जित मुनाफाका आधारमा एभरेष्टसँग लगानीकर्तालाई ३४ प्रतिशतसम्म लाभांश वितरण गर्न सक्ने क्षमता छ, जबकि एसबिआईको क्षमता ११.१० प्रतिशत मात्र छ। गत वर्षको नाफाबाट पनि एभरेष्ट बैंकले २० प्रतिशत लाभांश वितरण गरेको थियो भने एसबिआई बैंकले ९ प्रतिशत मात्र वितरण गरेको थियो। यसैले लगानीकर्ताका दृष्टिकोणले एभरेष्ट बैंक तुलनात्मक रूपमा उत्कृष्ट देखिन्छ।

पूँजी कोष व्यवस्थापन र ऋणपत्र रणनीति

दुवै बैंकले आफ्नो पूँजी कोष अनुपात (सीएआर) मजबुत बनाउन ३/३ अर्ब रुपैयाँ बराबरको ऋणपत्र जारी गरेका छन्। एभरेष्टको पूँजी कोष अनुपात १२.१८ प्रतिशत रहेको छ भने एसबिआईको १३.७६ प्रतिशत छ।

एभरेष्टको अनुपात नियामकीय सीमा ११ प्रतिशतको नजिक पुगेकाले थप कर्जा विस्तारका लागि पूँजी बढाउनुपर्ने दबाबमा उसले ऋणपत्र जारी गरेको हो। एसबिआईसँग भने कर्जा विस्तारका लागि अझै पर्याप्त पूँजी आधार बाँकी रहेको देखिन्छ। ऋणपत्रमार्फत दुवै बैंकले प्राथमिक पूँजीकोष थप गरी आफ्नो वित्तीय जग थप मजबुत बनाएका हुन्।

दुवै बैंकले जारी गरेका ऋणपत्रको प्रतिफल पनि सकारात्मक रहेको छ। एभरेष्ट बैंक ऋणपत्र २०९१ दोस्रो बजारमा प्रति इकाई ११ सय रुपैयाँसम्म कारोबार भइरहेको छ भने एसबिआई बैंकको एसबिआई बैंक ऋणपत्र २०९० दोस्रो बजारमा ११ सय रुपैयाँभन्दा बढीमा कारोबार भइरहेको छ।

निक्षेप संरचना र कोषको लागत

एभरेष्ट बैंकको व्यावसायिक सफलताको मुख्य आधार सस्तो निक्षेप (कासा) र न्यून कोष लागत (कस्ट अफ फन्ड) हो। एभरेष्टको आधार दर (बेस रेट) बैंकिङ उद्योगकै सबैभन्दा कममध्ये पर्छ, जसले बैंकलाई सस्तो ब्याजमा कर्जा प्रवाह गर्दा पनि उच्च स्प्रेड (नाफा) कायम राख्न सहज बनाएको छ।

अर्कोतर्फ, नेपाल एसबिआई बैंकको आधार दर उद्योगकै तेस्रो महँगो स्तरमा छ। महँगो निक्षेप र संस्थागत निक्षेपकर्तामाथिको उच्च निर्भरता एसबिआईको नाफा घटाउने प्रमुख कारण बनेको छ।

उच्च प्रतिफल र नाफा वृद्धिमा एभरेष्ट बैंक उत्कृष्ट देखिएको छ। बजार हिस्सामा एभरेष्ट ५ प्रतिशतमा पुगेको छ भने एसबिआई २.७३ प्रतिशतमा खुम्चिएको छ। सस्तो ब्याजदरमा ऋण खोज्नेहरूका लागि न्यून आधार दर भएको एभरेष्ट बैंकबाट ऋण लिनु फाइदाजनक हुन सक्छ। तर कर्जा विस्तार क्षमताका हिसाबले पूँजीकोषको हिसाबले एसबिआईसँग बढी सम्भावना देखिन्छ।

कति चुनौती र जोखिम?

एभरेष्ट बैंकका लागि निक्षेप केन्द्रीकरण मुख्य कमजोरी हो- बैंकको ३२ प्रतिशत निक्षेप केवल २० जना ठूला निक्षेपकर्तामा निर्भर छ, जो जोखिमपूर्ण मानिन्छ। नेपाल एसबिआई बैंकका लागि भने महँगो आधार दर र उच्च सञ्चालन खर्च नै मुख्य चुनौती हो। प्रतिस्पर्धी बजारमा सस्तो दरमा ऋण दिन नसक्दा एसबिआईको बजार हिस्सा क्रमशः खुम्चिँदै जाने जोखिम चिन्ताको विषय बनेको छ।

भारतीय लगानी रहेका यी दुई बैंकबीचको तुलनाले के स्पष्ट पार्छ भने, साख र सुरक्षाको मापदण्डमा नेपाल एसबिआई बैंक अगाडि छ, तर नाफा आर्जन, सम्पत्तिको गुणस्तर, न्यून खराब कर्जा र व्यावसायिक दक्षतामा एभरेष्ट बैंक अगाडि छ।

अहिलेको तरल आर्थिक अवस्थामा निक्षेपको सुरक्षा खोज्नेहरूका लागि एसबिआई पहिलो रोजाइ हुन सक्छ, तर समग्र वित्तीय स्वास्थ्य र लगानीको प्रतिफललाई हेर्दा एभरेष्ट बैंक बढी सन्तुलित देखिन्छ। आगामी दिनमा खराब कर्जाको प्रभावकारी व्यवस्थापन र निक्षेपको विविधीकरणले नै यी दुवै बैंकको साखलाई थप उचाइमा पुर्याउने प्रतिवेदनमा उल्लेख छ।