काठमाडौं। नियामकले निष्कृय कर्जा (एनपिएल)को सीमा खारेज गरेपछि बैंकहरूले आफ्नो वास्तविकता निस्फिक्री भएर देखाउन थालेका छन्। नेपाल राष्ट्र बैंकले गत फागुन दोस्रो साता एनपिएलमा ५ प्रतिशतको सीमा खारेज गरेपछि गरी ८ प्रतिशतको नयाँ सीमा निर्धारण गरेको छ। नयाँ सीमा निर्धारणसँगै चालु वर्षको तेस्रो त्रैमासमा बैंकहरूले ८ प्रतिशत हाराहारीको एनपिएल प्रकाशित गर्ने आँट गरेका हुन्।

नेपाली बैंकिङ क्षेत्रमा गत वर्षसम्म ५ प्रतिशतको निष्कृय कर्जा (एनपिएल) सीमा अघोषित रुपमा कायम थियो। नेपाल राष्ट्र बैंकले आफ्नो लगानी नीतिको शर्तमा र आफ्नो तर्फबाट दिइने विभिन्न सुविधामा ५ प्रतिशतभन्दा बढी एनपिएल हुने बैंकहरूलाई बञ्चित गर्ने गरेको थियो। जसले गर्दा बैंकहरूलाई जसरी भए पनि ५ प्रतिशत तल एनपिएल कायम गर्नुपर्ने बाध्यता थियो।

तर, यस्ता सबै सीमा र शर्त राष्ट्र बैंकले क्रमिक रुपले हटाउँदै गत फागुनको दोस्रो सातायता पूर्ण रुपले एनपिएलको ५ प्रतिशत सीमा खारेज गर्दै नयाँ सीमा निर्धारण गरिसकेको छ। एनपिएलको ग्राफ चालु वर्षमा ५ प्रतिशत उकालो लागेपछि नियामकले आफ्नो लगानीमा ८ प्रतिशतसम्म एनपिएल जोखिममुक्त हुने ठहर गर्दै लागानी नीति संशोधन गर्यो। जसमा कुल कर्जा सापटीको ८ प्रतिशत एनपिएल ननाघेको बैंक तथा वित्तीय संस्थाको मुद्दती खातामा लगानी गर्न थालेको छ।

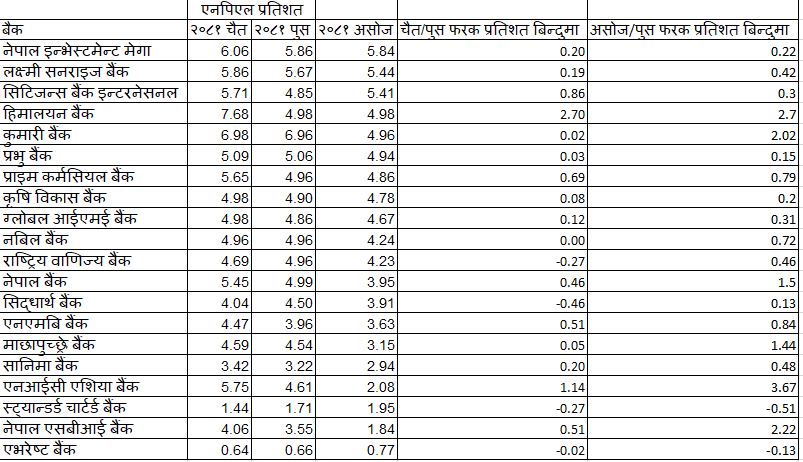

चालु वर्षको पहिलो त्रैमासमा ३ वटाको ५ प्रतिशतमाथि ५.६८ प्रतिशतसम्म र ८ वटाको ४ प्रतिशतमाथि ५ प्रतिशतसम्म एनपिएल कायम थियो। चालु वर्षको दोस्रो त्रैमास अर्थात् पुस मसान्तसम्म भने ४ वटाको ५ प्रतिशतमाथि ६.९६ प्रतिशतसम्म र ११ वटाको ४ प्रतिशतमाथि ५ प्रतिशतसम्म एनपिएल थियो।

राष्ट्र बैंकले चालु पुँजी कर्जा मार्ग दर्शन लागू गरेर र अन्य प्रकारको नीतिगत सहजीकरण गरेर बैंकहरूलाई वास्तविक एनपिएल प्रकाशित गर्न सक्ने वातावरण निर्माण गरेको उनको भनाइ छ।

नियामकले फागुनमा एनपिएलमा नयाँ सीमा निर्धारण गरेपछि चालु वर्षको चैत मसान्तमा ९ वटा वाणिज्य बैंकको एनपिएल ५ प्रतिशतमाथि ७.६४ प्रतिशतसम्म कायम छ भने, ८ वटाको ४ प्रतिशतमाथि ५ प्रतिशतसम्म कायम छ। बैंकहरूलाई ५ प्रतिशततल एनपिएल राख्न कुनै पनि प्रकारको दवाव नभएपछि वास्तविक अवस्था बाहिर आएको एभरेष्ट बैंकका कार्यकारी अधिकृत (सिइओ) सुदेश खालिङ बताउँछन्।

‘५ प्रतिशतभन्दा माथि हुनु हुँदैन भन्ने भाष्य नै गलत थियो, समग्र अर्थतन्त्र मन्दीको अवस्थामा हुँदा त्यसको प्रभाव बैंकहरूमा देखिन्छ नै,’ बैंकका सिइओ खालिङले भने, ‘पहिले केही बैंकहरूलाई संस्थागत निक्षेप लिन राष्ट्र बैंकको सुविधा उपयोग गर्न भए पनि ५ प्रतिशत तल एनपिएल कायम गर्नु दबाब थियो। जसले गर्दा उनीहरूले रिकोभरीको समयमा कर्जा एभरग्रिन गर्नेलगायत गरेको पनि सुनिन्थ्यो। अब त्यो अवस्था छैन।’

राष्ट्र बैंकले चालु पुँजी कर्जा मार्ग दर्शन लागू गरेर र अन्य प्रकारको नीतिगत सहजीकरण गरेर बैंकहरूलाई वास्तविक एनपिएल प्रकाशित गर्न सक्ने वातावरण निर्माण गरेको उनको भनाइ छ। यद्यपि, बैंकहरूको एनपिएल बढे पनि भोलिको दिनमा त्यही बढेको एनपिएलले बैंकहरूको वित्तीय विवरण राम्रो हुने नबिल बैंकका कायम मुकाय सिइओ मनोज ज्ञावली बताउँछन्।

‘एनपिएल बढे पनि त्यसमा प्रोभिजन बैंकहरूले गरेका छन्। भोलिको दिनमा कर्जा सेटलमेन्ट भएर प्रोभिजन राइट ब्याक हुँदा एनपिएल बढी भएको बैंकहरूको वित्तीय विवरण धेरै राम्रो हुन्छ,’ उनले भने, ‘बैंकहरूले जे छ त्यही प्रस्तुत गरेका हुन्, समग्र अर्थतन्त्र नै मन्दीमा हुँदा बैंकहरूको एनपिएल पनि बढेको हो।’

हिजाको दिनमा बैंकहरूले वित्तीय विवरण राम्रो देखाउन एनपिएल लुकाए पनि राष्ट्र बैंकले शुक्ष्म निरीक्षण गर्दा वास्तविक एनपिएल बाहिर आएको राष्ट्र बैंकका प्रवक्ता रामु पौडेल बताउँछन्।

बैंकहरूले हिजोको दिनमा लुकाएको एनपिएल अहिले देखाएको भन्दा अर्थतन्त्रको प्रभावको वास्तविकता एनपिएलमार्फत देखिएको उनको भनाइ हो।

तेस्रो त्रैमासको एनपिएल नियामकीय कडाइले चौथोमा थप बढ्दै

बाह्य क्षेत्र राम्रो भएको तथ्यांक राष्ट्र बैंकले सार्वजनिक गर्दा बैंकिङ क्षेत्रको एनपिएल भने बढ्दो छ। तर, एनपिएल बढेर ५ प्रतिशतमाथि पुगे पनि पुँजी कोष राम्रो छ। केही बैंकहरूको लाभांश बाढ्न नमिल्ने गरी पुँजी कोष कायम भए पनि पुँजी कोषका कारणले बैंकहरू अन्य नियामकीय कारवाही (शिघ्र शुधार) गर्नुपर्ने अवस्थामा छैनन्।

हिजाको दिनमा बैंकहरूले वित्तीय विवरण राम्रो देखाउन एनपिएल लुकाए पनि राष्ट्र बैंकले शुक्ष्म निरीक्षण गर्दा वास्तविक एनपिएल बाहिर आएको राष्ट्र बैंकका प्रवक्ता रामु पौडेल बताउँछन्।

‘राष्ट्र बैंकले थाहा पाएसम्म प्रोभिजनमा कुनै पनि हालतमा कम्प्रमाइज गरेका छैनौँ, केही बैंकहरूको एनपिएलमा राष्ट्र बैंक अझै सन्तुष्ट छैन, अझै पनि केही बैंकहरूले हेलचेक्राइ गरेको जस्तो देखिन्छ। हाम्रो टिमले थप हेर्दै छन्,’ राष्ट्र बैंकका प्रवक्ता पौडेलले क्यापिटल नेपालसँग भने, ‘जसले राष्ट्र बैंकको निर्देशनअनुसार प्रयाप्त प्रोभिजन गरेको छैन उनीहरूलाई क्लोज मोनिटरिङ गरेर थप प्रोभिजन गर्न लगाउँछौँ, आगामी दिनमा पटक/पटक नियामकीय प्रावधान उल्लंघन गर्नेहरूलाई कडा कारवाही वा पेनाल्टी गर्छौं।’

प्रोभिजन बढेर एनपिएल बढ्दैमा बैंक नराम्रो भन्न मिल्दैन भोलि प्रोभिजन राइट ब्याक हुँदा नाफा वृद्धिसँगै बैंकहरूको अवस्था पनि राम्रो हुँदै जान्छ। अघिल्लो त्रैमासमा बिग्रिएका बैंकहरू पनि अहिले राइटब्याकबाट नाफामा राम्रो सुधार गरेका छन्। अहिलेको समयमा बैंकलाई सुरक्षित बनाउनका लागि प्रोभिजन गरेर अघि बढ्नुपर्ने राष्ट्र बैंक प्रवक्ता पौडेलको भनाइ छ।

कतिपय बैंकहरूले राम्रोसँग एकाउन्टिङ नगरेकोलाई पनि राष्ट्र बैंकले सुक्ष्म निरीक्षण गर्दा राम्रोसँग एकाउन्टिङ गर्न थालेका छन्। यसले पनि बैंकहरूको एनपिएल बढेको र आगामी दिनमा थप हुन सक्ने उनको अनुमान हो।

‘एनपिएल बढ्यो भनेर चिन्ता लिनुपर्ने चिन्ता भए पनि प्रोभिजन गरेर बढ्दा वास्तविक एनपिएल देखाएर अघि बढ्दा केही बिग्रिँदैन, हामी एनपिएल बढेको आधारमा कारवाही पनि गर्दैनौँ,’ उनले भने, ‘बैंकहरूले जे एनपिएल देखाए त्यो वास्तविकता हो, रेगुलेटरी सुपरभाइजरी हिसाबले हेर्दा बैंकहरूले राम्रोसँग एकाउन्टिङ गर्दा आवश्यकताअनुसार प्रोभिजन भएको हो, प्रोभिजन बढेपछि एनपिएल अवश्य बढ्छ।’

कतिपय बैंकहरूले राम्रोसँग एकाउन्टिङ नगरेकोलाई पनि राष्ट्र बैंकले सुक्ष्म निरीक्षण गर्दा राम्रोसँग एकाउन्टिङ गर्न थालेका छन्। यसले पनि बैंकहरूको एनपिएल बढेको र आगामी दिनमा थप हुन सक्ने उनको अनुमान हो।

एनपिएलमा नयाँ सीमा निर्धारणले बैंकको रिकोभरी कल्चर बदलियो

राष्ट्र बैंकले आफ्नो लगानीका लागि जोखिम मूल्यांकनमा ५ प्रतिशतको सीमा राख्दा अन्य सरकारी तथा निजी संस्थाबाट संस्थागत निक्षेप पाउनका लागि ५ प्रतिशत तल एनपिएलको शर्त राखेका हुन्थ्ये।

राष्ट्र बैंकले अघिल्लो वर्षसम्म ५ प्रतिशतमाथि एनपिएल भएका बैंकहरूलाई शिघ्र सुधरात्मक कारवाही (पिसिए)समेत लगाएर विभिन्न सुविधाबाट बञ्चित गराउँदै आएको थियो। यस्तो कारवाहीसमेत राष्ट्र बैंकले खारेज गरिसकेको छ।

राष्ट्र बैंकले इजजात प्राप्त बैंक तथा वित्तीय संस्थालाई एनपिएल ५ प्रतिशत तल कायम गरेर नै व्यवसाय गर भनिरहँदा विगतका वर्षहरूमा बैंकले पहिलो दोस्रो त्रैमासमा एनपिएल म्यानेज गरेर थोरै परिमाणमा देखाउने गरेका थिए। बैंकको कसरत नै एनपिएल ५ प्रतिशतभन्दा कम राख्नेमा हुन्थ्यो।

जसका लागि उनीहरूले पहिलो र दोस्रो त्रैमासको एनपिल तेस्रो त्रैमासदेखि घटाएर चौथो त्रैमासमा न्यून कायम गर्न विभिन्न ‘ट्रिक’ प्रयोग गर्ने गरेका थिए। जसमा तेस्रो र चौथो त्रैमासमा ऋणीलाई दबाब दिएर होस् या भुक्तानी स्रोतको विकल्प दिएर असुल गर्ने गरेका थिए। ऋणको साँवा-ब्याज बक्यातौलाई वर्षको पहिलो, दोस्रो र तेस्रो त्रैमाससम्मका लागि साँचेर चौथो त्रैमासमा भने असुल गर्ने वा नियामकीय ‘लुप होल’ खोजेर एनपिएल व्यवस्थापन गर्ने गरेका थिए।

वर्षभरि नउठेको साँवा/ब्याज बैंकहरूले चैत र असार मसान्तमा आक्रमक रिकभरी गरेर अन्य त्रैमासको एनपिएल घटाउने र अन्य विभिन्न शीर्षकमा नयाँ कर्जा प्रवाह (एभरग्रिन) गरेर पुरानो कर्जाको साँवा/ब्याज फछ्र्योट गर्ने गथ्र्ये। यसो गर्नुको मुख्य कारण भनेको नेपाली बैंकिङ क्षेत्रमा ५ प्रतिशतभन्दा बढी एनपिएल कायम गर्नु हुँदैन भन्ने मान्यताले हो।

नियामकले नै एनपिएलको ५ प्रतिशतको सीमा क्रमिक रुपमा हटाउँदै जाँदा बैंकहरुलाई वास्तविकतामा प्रस्तुत हुन सहज भएको छ।

अघिल्ला वर्षहरुको तथ्यांक हेर्दा पनि बैंकहरूको एनपिएल म्यानेज प्रष्ट हुन्छ। २०७९ को वाािणज्य बैंकहरुको औषत एनपिएल पहिलो त्रैमासमा १.८३ प्रतिशत, दोस्रो त्रैमासमा २.४९ प्रतिशत, तेस्रो त्रैमासमा ३.२३ प्रतिशत र चौथो त्रैमासमा २.९८ प्रतिशत कायम थियो। २०८० को पहिलो त्रैमासमा ३.७८, दोस्रो त्रैमासमा ३.६३ प्रतिशत, तेस्रो त्रैमासमा ३.८९ प्रतिशत र चौथो त्रैमासमा २.५२ प्रतिशत कायम भएको थियो। यसरी वर्षभरि एउटा त्रैमासमा असुल नभए अर्कामा गर्छु भनेर थाती राखिएको रिकभरी पनि आक्रमक भएर असार मसान्तमै गर्नुको मुख्य कारण अन्यभन्दा राम्रो हुने, नियामकको आँखा सुशासित बैंक भनेर चिनिँदै जरिवाना र कारबाहीबाट बच्ने हो।

तर, नियामकले नै एनपिएलको ५ प्रतिशतको सीमा क्रमिक रुपमा हटाउँदै जाँदा बैंकहरुलाई वास्तविकतामा प्रस्तुत हुन सहज भएको छ। चालु वर्षको पहिलो त्रैमासमा ४.२८ प्रतिशत, दोस्रो त्रैमासमा ४.७३ प्रतिशत र तेस्रो त्रैमासमा ४.८३ प्रतिशत पुगेको छ। आगमी असार मसान्तमा समेत बैंकहरूलाई विगतमा जस्तो एनपिएल ५ प्रतिशत तल राख्नुपर्ने प्रेसर नहुँदा यो तथ्यांक अझै बढ्ने देखिन्छ।