सार्वजनिक खर्चको अवधारणा

सरकार एवं सार्वजनिक निकायले राज्यका तर्फबाट उपलब्ध गराउने सार्वजनिक सेवा एवं शासकीय गतिविधि सञ्चालनका लागि गर्ने खर्च सार्वजनिक खर्च हो। सार्वजनिक खर्च बेगर राज्य सञ्चालनका आधारभूत क्रियाकलापसमेत सुचारु गर्न सकिँदैन भने राज्यका तर्फबाट गरिने पूर्वाधार निर्माण एवं विकास निर्माणका कार्यसमेत अवरुद्ध हुन जान्छन्।

सरकारले गर्ने सार्वजनिक खर्चसँग आमजनता एवं समाजका सबै वर्ग, समुदायको चासो र सम्बन्ध रहेको हुन्छ।आमनागरिकबाट संकलन गरिने कर नै सार्वजनिक खर्चको प्रमुख स्रोत हो। अर्थात्, राजस्व परिचालनमार्फत नै सरकारले सार्वजनिक खर्चको जोहो गरेको हुन्छ ।

राज्यले परिचालन गर्ने सक्ने राजस्व र सरकारले गर्न पर्ने खर्चको बिचमा सधै सन्तुलन नमिल्न सक्छ। यस्तो असन्तुलनको अवस्थामा सरकारले सार्वजनिक ऋण परिचालन गरेरै भए पनि स्रोत व्यवस्थापन कार्य गर्दछ। यसरी न्यून वित्त परिचालनका लागि सार्वजनिक ऋणमार्फत स्रोत जुटाउने कार्य गरे पनि त्यस्तो ऋणको भार प्रत्यक्ष वा अप्रत्यक्ष रुपमा आमजनतामाथि नै पर्ने गर्दछ।

सार्वजनिक खर्च बेगर राज्य सञ्चालनका आधारभूत क्रियाकलापसमेत सुचारु गर्न सकिँदैन भने राज्यका तर्फबाट गरिने पूर्वाधार निर्माण एवं विकास निर्माणका कार्यसमेत अवरुद्ध हुन जान्छन्।

एकातिर सार्वजनिक खर्च बेगर राज्यका तर्फबाट प्रदान गरिने सेवा प्रवाह हुन नसक्ने त छँदै छ, शासकीय गतिविधि ठप्प हुन जान्छ भने विकास निर्माणको गति पनि अवरुद्ध हुन जान्छ। सरकारले गर्ने खर्चले नै मुलुकको समग्र अर्थतन्त्रलाई चलायमान बनाउन निकै महत्त्वपूर्ण भूमिका निर्वाह गरेको हुन्छ।

सार्वजनिक खर्च सरकारको खर्च मात्र नभएर उसले खर्च गरेपछि विभिन्न स्वरुप र प्रकारबाट राजस्वको रुपमा खर्चको केही हिस्सा पुनः सरकारकै ढुकुटीमा समेत फर्कने गर्दछ। यस अर्थमा सार्वजनिक खर्च उत्पादनशील र प्रभावकारी बनाउन सकिए मात्र आमजनताको अपेक्षा पूर्ण हुने एवं देशको अर्थतन्त्रलाई उत्पादनशील एवं समुन्नत बनाउन सकिन्छ।

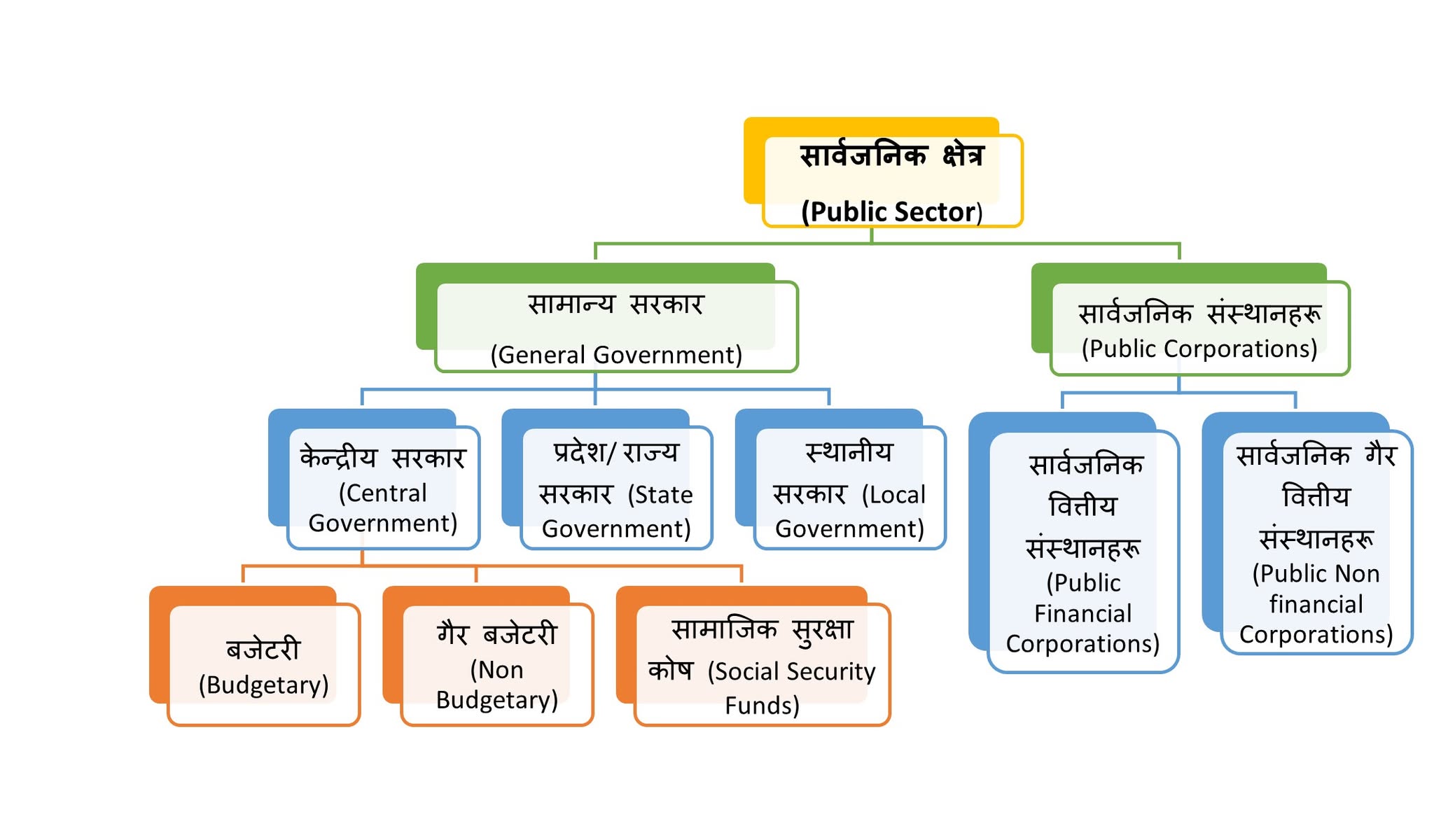

सार्वजनिक क्षेत्रको दायरा

सामान्यतया सार्वजनिक शब्दले सबैसँग सम्बन्ध भएको कुरालाई इंगित गर्दछ। सार्वजनिक वित्त व्यवस्थापनको सन्दर्भमा भने सार्वजनिक क्षेत्रले अलि फरक विषय बुझाउँछ। अन्तर्राष्ट्रिय मुद्रा कोष (इन्टरनेसनल मनिटरी फन्ड, आईएमएफ) ले विकास गरी संसारभर नै सरकारी वित्तीय तथ्यांकको प्रतिवेदन एवं प्रकाशनमा अभ्यासमा ल्याएको ‘गभर्मेन्ट फाइनान्स स्टाटिक्स् म्यानुअल २०१४’ ले सार्वजनिक क्षेत्रको ‘इन्स्टिच्युसनल कभरेज एन्ड सेक्टराइजेसन अफ द पब्लिक सेक्टर’मा निम्न बमोजिम सार्वजनिक क्षेत्रको वर्गीकरण गरेको छः

रेखाचित्र नं– १

सार्वजनिक क्षेत्रको दायरा

(स्रोतः अन्तर्राष्ट्रिय मुद्रा कोषको गभर्मेन्ट फाइनान्स स्टाटिक्स् म्यानुअल २०१४)

माथि प्रस्तुत गरिएअनुसार अन्तर्राष्ट्रिय मुद्राकोषको वर्गीकरणलाई आधार मान्दा सार्वजनिक क्षेत्रभित्र सामान्य सरकार एवं सार्वजनिक संस्थान दुवै पर्दछन्। केन्द्रीय सरकारका साथै उपराज्यीय सरकार अथवा प्रदेश वा राज्य सरकार एवं स्थानीय तहका सरकारका बजेटरी र गैरबजेटरी निकाय एवं सामाजिक सुरक्षा कोषको समग्र अवस्थालाई सामान्य सरकारको रुपमा बुझिन्छ।

तसर्थ सार्वजनिक क्षेत्र भन्नाले सरकारी निकाय अथवा बजेटरी निकाय मात्र नभई व्यावसायिक उद्देश्य भएका सार्वजनिक संस्थान एवं राज्यका तर्फबाट सार्वजनिक सेवा प्रवाह गर्ने गैरबजेटरी निकाय (एक्स्ट्रा बजेटरी निकाय पनि भनिने)समेतको समष्टि रुपलाई बुझ्नुपर्ने हुन्छ।

नेपालमा सार्वजनिक खर्चको प्रवृत्ति र अवस्था

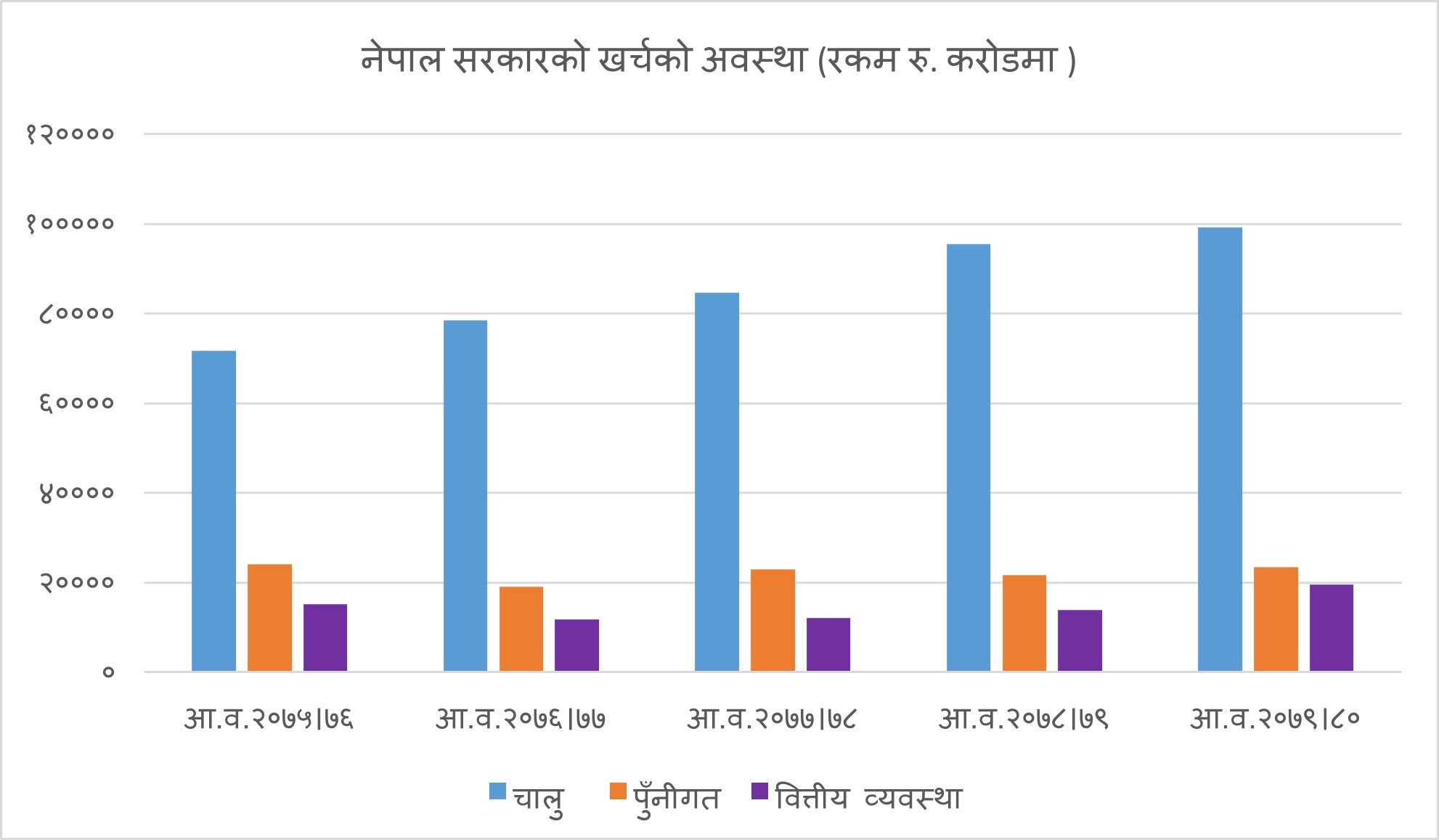

तलको चार्टमा नेपाल सरकारको पछिल्लो पाँच आर्थिक वर्षको तथ्यांक प्रस्तुत गरिएको छ।

चार्ट नं. –१

स्रोतः महालेखा नियन्त्रक कार्यालय, एकीकृत वित्तीय विवरण

माथि चार्ट नं १ मा प्रस्तुत गरिएअनुसार नेपाल सरकारको चालू खर्चको तुलनामा पुँजीगत खर्चको अंश न्यून मात्र देखिन्छ। एकातिर चालू खर्च हरेक वर्ष बढ्दै गएको छ भने पुँजीगत खर्चमा सो प्रवृत्ति कायम रहेको देखिएन। वित्तीय व्यवस्थातर्फको खर्च हेर्दा विस्तारै बढ्दै गएको देख्न सकिन्छ।

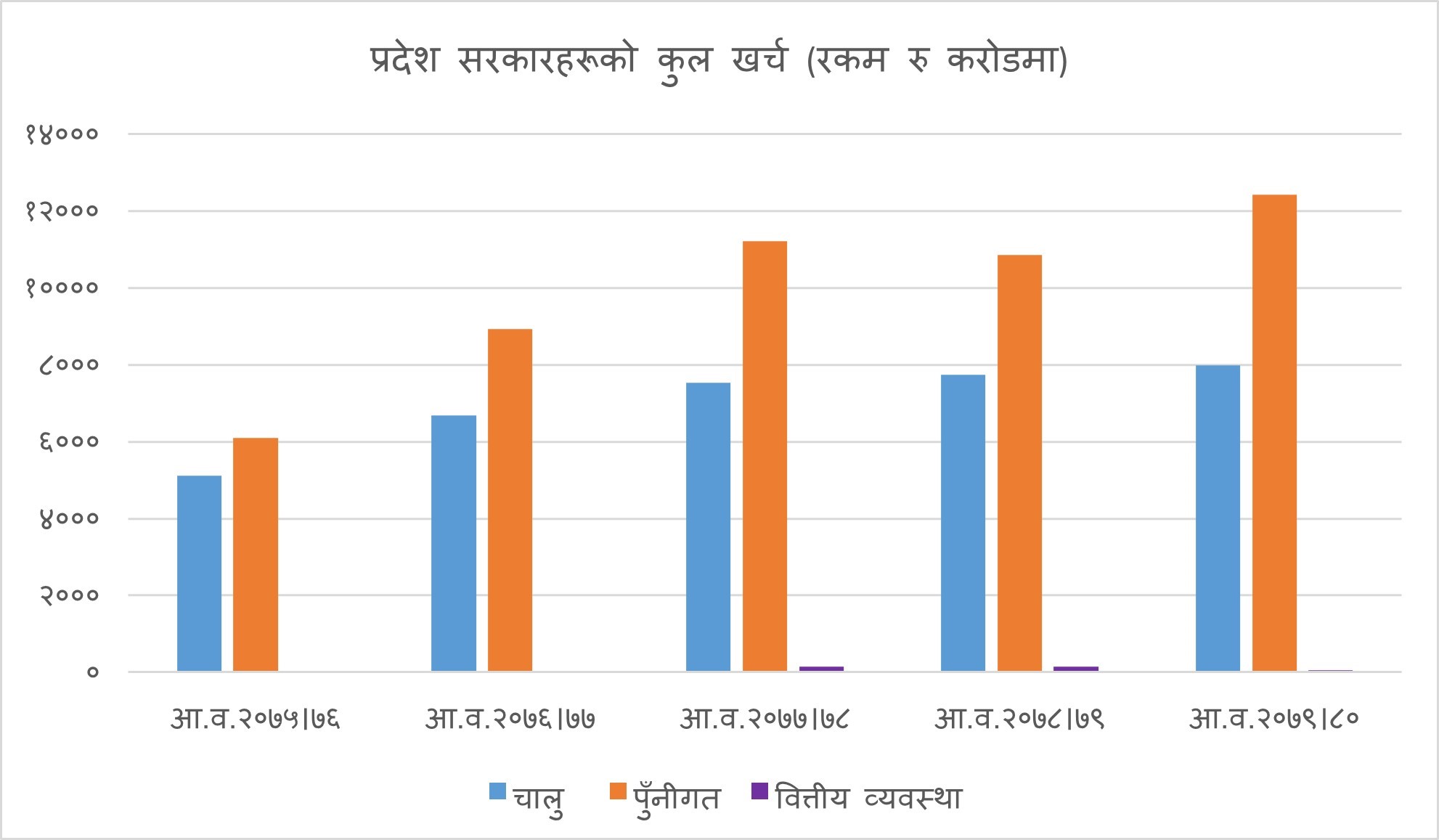

चार्ट नं. –२

स्रोतः महालेखा नियन्त्रक कार्यालय, एकीकृत वित्तीय विवरण

सात वटा प्रदेश सरकारको समग्र खर्चको आँकडालाई चार्ट नं. २ मा प्रस्तुत गरिएको छ । प्रदेश सरकारको हकमा भने चालू खर्चको तुलनामा पुँजीगत खर्च बढी रहेको तथ्यांकले देखाउँछ। यी दुवै प्रकारका खर्च हरेक आर्थिक वर्षमा जस्तो बढ्दो प्रवृत्तिमा रहेको छ। वित्तीय व्यवस्थातर्फ पनि थोरै रकम खर्च भएको देख्न सकिन्छ।

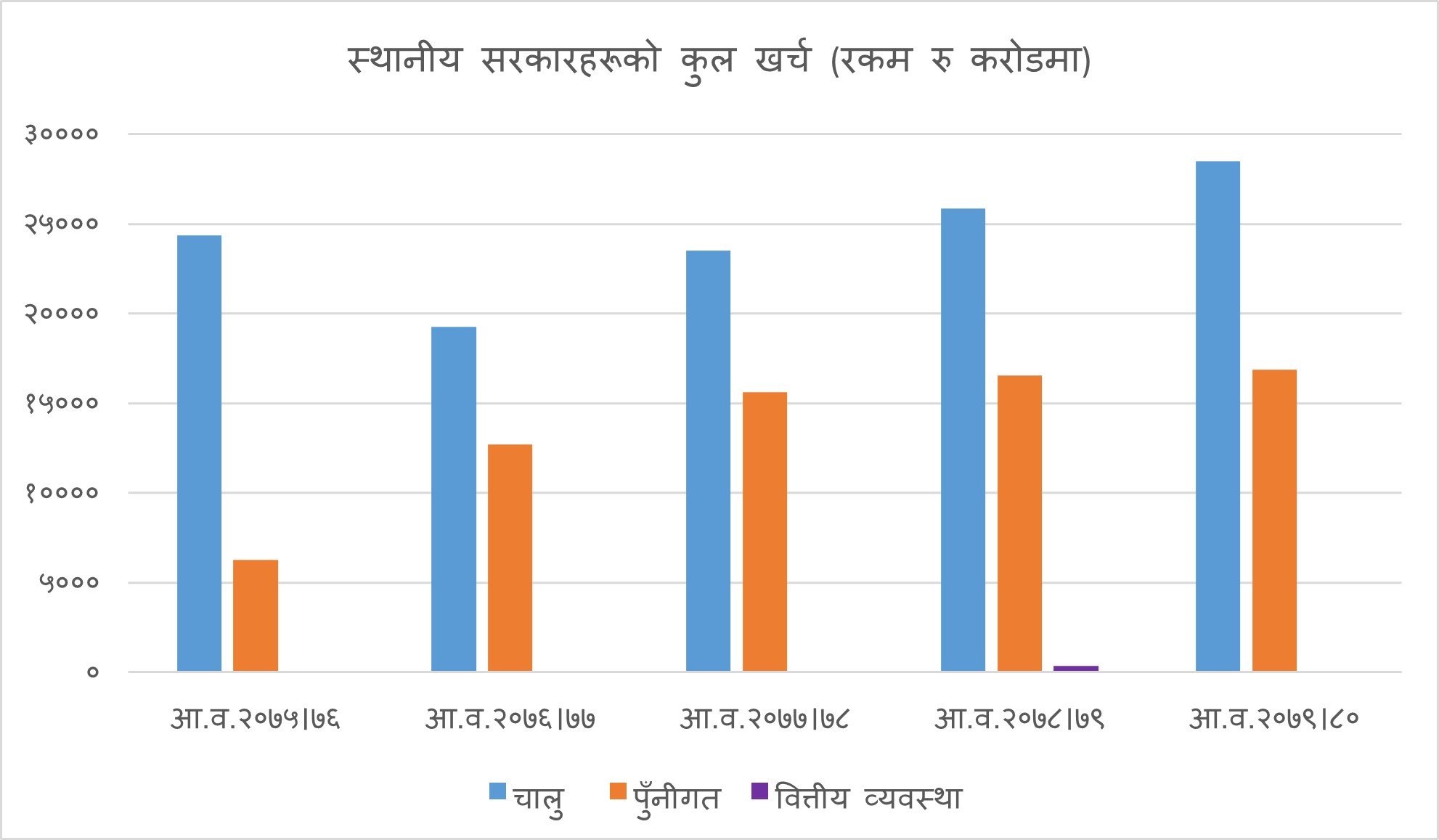

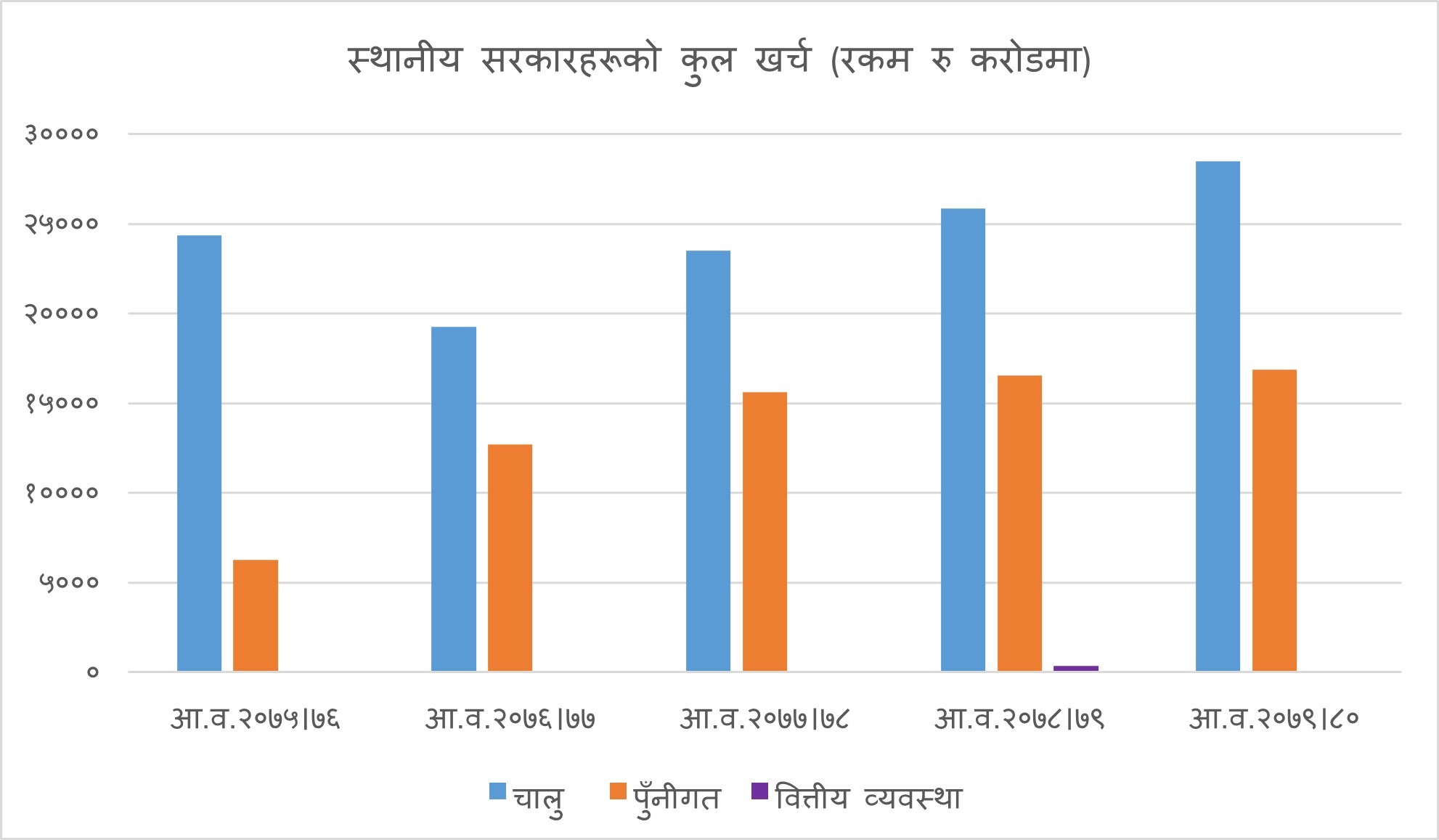

चार्ट नं. –३

स्रोतः महालेखा नियन्त्रक कार्यालय, एकीकृत वित्तीय विवरण

देशमा रहेका ७५३ वटा स्थानीय सरकारको खर्चतर्फ हेर्दा चालू खर्चले पुँजीगत खर्चलाई उछिनेको देखिन्छ। चालू एवं पुँजीगत दुवै खर्चको प्रवृत्ति सामान्यतः बढ्दो रहेको पाइन्छ। तीनवटै तहका सरकारको खर्चको प्रवृत्ति हेर्दा संघ र स्थानीय सरकारको प्रवृत्ति एकै प्रकृतिको अर्थात् चालू खर्च बढी र सो अनुपातमा पुँजीगत खर्च भने कम रहेको देखिन्छ भने प्रदेश सरकारहरूको समग्र अवस्था हेर्दा चालू खर्चको तुलनामा पुँजीगत खर्च बढी रहेको पाइन्छ।

संघ र स्थानीय सरकारहरूको समग्र खर्चमा एकातिर पुँजीगत खर्चका लागि चालू विनियोजनको तुलनामा रकमको विनियोजन नै कम हुने गरेको छ भने अर्कातिर विनियोजित बजेटसमेत अपेक्षित रुपमा खर्च हुन नसकिरहेको अवस्था पनि विद्यमान छ। सरकारले लिएको ऋणको सावाँब्याज तिर्न एवं सरकारले ऋण तथा सेयर लगानी गर्न खर्च गरिने रकम वित्तीय व्यवस्था तर्फ विनियोजन गरिन्छ। सरकारको राजस्व परिचालन अपेक्षित मात्रामा हुन नसक्दा आवश्यक स्रोतको न्यूनता पूर्ति गर्न लिइने ऋणको मात्रा बढेसँगै वित्तीय व्यवस्था तर्फको खर्च पनि बढदै आएको छ।

तलको रेखाचित्रले विगत पाँच आर्थिक वर्षमा संघ, प्रदेश र स्थानीय तीनवटै तहका सरकारका बजेटरी निकायले गरेका कुल खर्चको प्रवृत्ति प्रस्तुत गरेको छ। एक्स्ट्रा बजेटरी निकायको खर्चको विवरण एकीकृत वित्तीय विवरणमा उपलब्ध नहुँदा यहाँ समावेश गरी प्रस्तुत गर्न सकिएको छैन।

चार्ट नं. –४

स्रोतः महालेखा नियन्त्रक कार्यालय, एकीकृत वित्तीय विवरण

माथि चार्ट नं. ४ मा आर्थिक वर्ष २०७५/७६ देखि आर्थिक वर्ष २०७९/८० सम्म तीन वटै तहका सरकारका बजेटरी निकायमार्फत भएको खर्चको विवरण प्रस्तुत गरिएको छ। उक्त पाँच वर्षको अवधिमा आर्थिक वर्ष २०७५/७६ बाहेकका सबै आर्थिक वर्षमा संघ सरकारको खर्च बढ्दै गएको देखिन्छ। आर्थिक वर्ष २०७५÷७६ मा भने यस्तो खर्चमा केही कमी आएको देखिन्छ। स्थानीय तहका सरकारले गरेका खर्चको प्रवृत्ति पनि बढ्दो नै रहेको देखाउँछ भने प्रदेश सरकारको हकमा अन्य दुई तहका सरकारको तुलनामा तुलनात्मक रुपमा स्थिर गतिमा रहेको देखिन्छ। एक्स्ट्रा बजेटरी निकायको खर्चको रकम पनि जोड्ने हो भने यो प्रवृत्तिमा केही परिवर्तन आउन सक्ने अवस्था रहन्छ।

समग्र सार्वजनिक खर्चसम्बन्धी तथ्यांक सार्वजनिकीकरणको अवस्था

नेपालमा सार्वजनिक खर्चलाई यस्तो खर्चको प्रकृतिको आधारमा चालू, पुँजीगत र वित्तीय व्यवस्था गरी तीन वर्गमा वर्गीकरण गरेको पाइन्छ। यो वर्गीकरणलाई संसारका अन्य विभिन्न मुलुकले पनि अपनाउने गरेका छन्। हाम्रो सन्दर्भमा अन्तर्राष्ट्रिय मुद्रा कोषले परिभाषित गरेअनुसार समग्र सार्वजनिक क्षेत्रबाट हुने सार्वजनिक खर्चको एकमुष्ट तथ्यांक समावेश भएको एकीकृत वित्तीय विवरण तयार हुने गरेको अवस्था छैन।

हाल महालेखा नियन्त्रक कार्यालयले तीन तहका सरकारका बजेटरी निकायका तथ्यांकका साथै केही गैरबजेटरी वा एक्स्ट्रा बजेटरी निकायका कारोबार समेटेर एकीकृत वित्तीय विवरण प्रकाशन गर्ने गरेको छ। यसका अलावा सार्वजनिक संस्थानहरूको वार्षिक स्थिति समीक्षा अर्थ मन्त्रालयबाट प्रकाशित हुने गरेको छ। यस समीक्षा प्रतिवेदनमा सार्वजनिक संस्थानका वार्षिक कारोबारको विवरणभन्दा पनि त्यस्ता संस्थानको कार्यसम्पादनको वार्षिक प्रगति, तत्तत् संस्थानको नाफा–नोक्सानको अवस्था, वार्षिक सञ्चालन तथा वित्तीय सूचकलगायत विवरण समेटेर प्रकाशन गर्ने गरेको पाइन्छ।

हाम्रो सन्दर्भमा अन्तर्राष्ट्रिय मुद्रा कोषले परिभाषित गरेअनुसार समग्र सार्वजनिक क्षेत्रबाट हुने सार्वजनिक खर्चको एकमुष्ट तथ्यांक समावेश भएको एकीकृत वित्तीय विवरण तयार हुने गरेको अवस्था छैन।

बजेट प्रणाली बाहिरका सार्वजनिक निकाय (एक्स्ट्रा बजेटरी निकाय)को वित्तीय प्रतिवेदनसम्बन्धी कानुनी व्यवस्था आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व नियमावली २०७७ मा प्रचलित कानुनबमोजिम स्थापना वा गठन भएको बोर्ड समिति वा यस्तै प्रकृतिको अन्य संस्था (एक्स्ट्रा बजेटरी निकाय)ले नेपाल सरकारबाट कुनै अनुदान प्राप्त गरेको भए त्यस्तो अनुदान, आफ्नो आन्तरिक आम्दानी वा अन्य निकायबाट प्राप्त रकमसमेत समावेश गरी आम्दानी र खर्चको वार्षिक विवरण तयार गरी सम्बन्धित मन्त्रालय पठाउनुपर्ने व्यवस्था छ।

सम्बन्धित मन्त्रालयले त्यस्तो विवरणको आधारमा प्रचलित लेखामानबमोजिम बजेट प्रणाली बाहिरका सार्वजनिक निकायसमेतको एकीकृत वित्तीय विवरण तयार गरी महालेखा नियन्त्रक कार्यालय र महालेखा परीक्षकको कार्यालयमा पठाउनुपर्ने कानुनी व्यवस्था छ। यस प्रकारको कानुनी व्यवस्था रहे पनि सोको पूर्ण पालना हुन सकिरहेको अवस्था भने देखिँदैन। सोही कारण समग्र सार्वजनिक क्षेत्रको कारोबारको एकीकृत र पूर्ण वित्तीय विवरण तयार हुन नसकिरहेको अवस्था छ।

महालेखा नियन्त्रक कार्यालयले पछिल्लो तीन आर्थिक वर्षमा संघ सरकार र प्रदेश सरकारको तहमा एक्स्ट्रा बजेटरी निकायसमेतको एकीकृत वित्तिय विवरणमा समावेश गर्दै आएको भने छ। यस्ता निकायको संख्या हरेक बर्ष बढ्दै गएको पनि छ। विभिन्न कानुनी आधारमा गठन वा स्थापना हुने यस प्रकारका बजेट प्रणाली बाहिरका निकायहरू राज्यकै सार्वजनिक निकायको रुपमा रहेका हुनाले वित्तीय विवरण सम्बन्धी विद्यमान कानुनी व्यवस्थाको पालनाको विकल्प छैन।

प्रदेश तहका सरकार र स्थानीय तहमा समेत यस प्रकारका बजेट प्रणाली बाहिरका सार्वजनिक निकाय (एक्स्ट्रा बजेटरी निकाय) स्थापना गर्ने क्रम बढ्दै आएको देखिन्छ। संस्था स्थापना वा गठनको क्रम बढ्दै आए पनि त्यस्ता निकायको कारोबारको सही र यथार्थ विवरण आम जनतासमक्ष प्रस्तुत गर्ने उत्तरदायित्व निर्वाहमा भने यथोचित ध्यान पुग्न सकेको पाइँदैन।

सार्वजनिक खर्चसँग जोडिएर रहेका सवाल

सरकारको चालू खर्च बढी रहेको र सोको अनुपातमा पुँजीगत खर्च न्यून रहेको तथ्यांकले नै पुष्टि गरेको अवस्था छ। यद्यपि प्रदेश तहमा पछिल्लो पाँच वर्षमा यसको विपरीत अवस्था पनि देखिएको छ। सरकारी एवं सार्वजनिक निकायले गर्ने चालूतर्फको खर्च नियमित प्रकृतिको खर्च हो।

कार्यालय सञ्चालन, तलब भत्ता एवं अन्य दैन्दिन प्रकृतिका यस्ता खर्च एउटा अनुपातमा र नियमित रुपमा हुने गर्छन्। कतिपय अवस्थामा चालू खर्च गर्नैपर्ने प्रकृतिका हुन्छन् र यसमा सहजै कमी ल्याउन नसकिने अवस्था पनि हुन्छ। नेपाल सरकारले वित्तीय हस्तान्तरणको माध्यमबाट प्रदेश तथा स्थानीय सरकारलाई पठाउने रकम पनि चालू खर्चतर्फ वर्गीकरण गर्ने गरिएको हुँदा पनि यस्तो खर्च निकै बढी देखिएको हो।

चालू खर्च यति नै हुनुपर्छ भनेर किटान गर्न सहज हुँदैन। सरकारको आकार सरकारी निकायको संख्या, कर्मचारीको दरबन्दी, राज्यकोषबाट सुविधा लिने राजनीतिक पदाधिकारीको संख्या, सरकारले प्रदान गर्ने आधारभूत सेवा, राज्यले सामाजिक सुरक्षामा गर्ने खर्चलगायतका विभिन्न कारणले प्रभाव पार्छन्। जे–जस्तो कारण र अवस्थाले चालू खर्च बढ्ने अवस्था भए पनि देशको राजस्वले धान्ने हदसम्म हुनुपर्दछ।

पछिल्लो अवस्थामा राजस्वले चालु खर्च धान्न नसकिरहेको अवस्था थियो र छ। चालू खर्च उपभोगजन्य प्रकृतिको रहेको हुन्छ भने पुँजीगत खर्चले पुँजी सिर्जना गर्ने र अर्थतन्त्रमा चक्रिय प्रभाव पार्ने कारणले गर्दा पुँजीगत खर्च बढी हुनु उचित मानिएको हो। हाम्रो सन्दर्भमा चालू खर्च हरेक वर्ष बढ्दै गएको सन्दर्भमा यसलाई वाञ्छित सीमामा ल्याउनुपर्दछ।

सरकारले आफ्ना गतिविधिको प्राथमिकीकरण गरी सोबमोजिम खर्चको समेत प्राथमिकता निर्धारण गर्नुपर्दछ। सार्वजनिक खर्चको प्रभावकारिता बढाउने सम्बन्धमा सरकारले समय–समयमा गठन गर्ने विभिन्न आयोग, समिति, कार्यदल आदिका प्रतिवेदनमा दिइएका सुझावको कार्यान्वयन गर्नु र सुधारका लागि निर्मम तवरले अगाडि बढ्नु अहिलेको प्रमुख आवश्यकता हो।

-1720938984.jpg)