काठमाडाैं। जनताका आवश्यकता एवं राज्यप्रतिको जनअपेक्षा पूरा गर्ने प्रमुख माध्यम सरकारी बजेट हो। धेरै आवश्यकताका र सरकारको सीमित क्षमताका बीचमा सन्तुलन कायम गर्दै सिद्धान्ततः प्राथमकिताका आधारमा बजेट विनियोजन हुने गर्छ।

शासन व्यवस्था जुनसुकै प्रकारको भए पनि शासकीय गतिविधि सञ्चालनका लागि इन्धनको भूमिका सरकारको बजेटले गरेको हुन्छ। बोलीचालीको भाषामा बजेट भन्नासाथ सरकारका अर्थमन्त्रीले औपचारिक रुपमा संसद्मा उभिएर वाचन गर्ने वक्तव्यलाई सम्झने गरिए पनि यो बुझाइले सरकारी बजेटको व्यापकतालाई समेटन सकेको हुँदैन। बजेट कुनै आर्थिक वर्षको सरकारको आम्दानी र खर्चको प्रस्तावित विवरण मात्र नभएर एक वर्षका लागि सरकारले लिने वित्त नीति, योजना प्राथमिकताको दस्तावेज पनि हो।

बजेटमा सरकारले गर्ने खर्चका क्रियाकलाप तथा एवं सोको प्राथमिकता तथा खर्चका लागि आवश्यक स्रोतको जोहो के–कसरी गर्न खोजिएको हो, उक्त विषय स्वतः समावेश भएको हुन्छ। सरकारी बजेटको कार्यान्वयन प्रत्यक्ष/अप्रत्यक्ष प्रभावबाट कोही पनि मुक्त रहन सक्दैनन्। बजेटमार्फत घोषणा गरिने वित्त नीति, योजना तथा कार्यक्रमले आमनागरिकको सेवा–सुविधा एवं आम्दानी र कतिपय अवस्थामा नियमित गतिविधिमा समेत प्रभाव पार्ने अवस्था रहन्छ।

सरकारको आर्थिक वर्ष साउनबाट सुरु हुने र असार मसान्तमा सम्पन्न हुने गरी निर्धारण गरिएको छ। एकवर्षे अवधिमा आधारित भएर सरकारको बजेट तर्जुमा स्वीकृति र कार्यान्वयन हुने अभ्यास रहिआएको छ।

नेपालको संविधानको भाग १० मा संघीय आर्थिक कार्यप्रणालीअन्तर्गत सरकारको अर्थमन्त्रीले प्रत्येक आर्थिक वर्षको सम्बन्धमा संघीय सदनका दुवै सदनको संयुक्त बैठकमा राजस्वको अनुमान, संघीय सञ्चित कोषमाथि व्ययभार हुने आवश्यक रकम र संघीय सञ्चित विनियोजन ऐनबमोजिम व्यय हुने आवश्यक रकम खुलाई प्रत्येक आर्थिक वर्षका लागि राजस्व र व्ययको अनुमान पेस गर्नुपर्ने संवैधानिक व्यवस्था छ।

यसरी वार्षिक अनुमान पेस गर्दा अघिल्लो आर्थिक वर्षमा प्रत्येक मन्त्रालयलाई छुट्याइएको रकम र छुट्याएअनुसारको प्रगति हासिल भए÷नभएको विवरणसमेत पेस गर्नुपर्ने संवैधानिक व्यवस्था छ।

संवैधानिक व्यवस्थाअनुसार संसद्बाट स्वीकृत बजेटले लक्ष्य राखेअनुसार नै यथार्थ रुपमा कार्यान्वयन हुन सक्यो कि सकेन अथवा बजेट अनुमान र वास्तविक कार्यसम्पादनबीचको अन्तर कति रह्यो? विगतका तुलनामा यो अन्तर कम भयो वा एकै गतिमा छ वा बढ्दै गएको छ कि भन्ने विषयले ठूलो अर्थ राख्छ। यस सन्दर्भमा सरकारको विगत पाँच वर्षको कुल बजेट अनुमान र खर्चतर्फको तथ्यांक नियाल्दा निम्नबमोजिमको अवस्था देखिन्छः

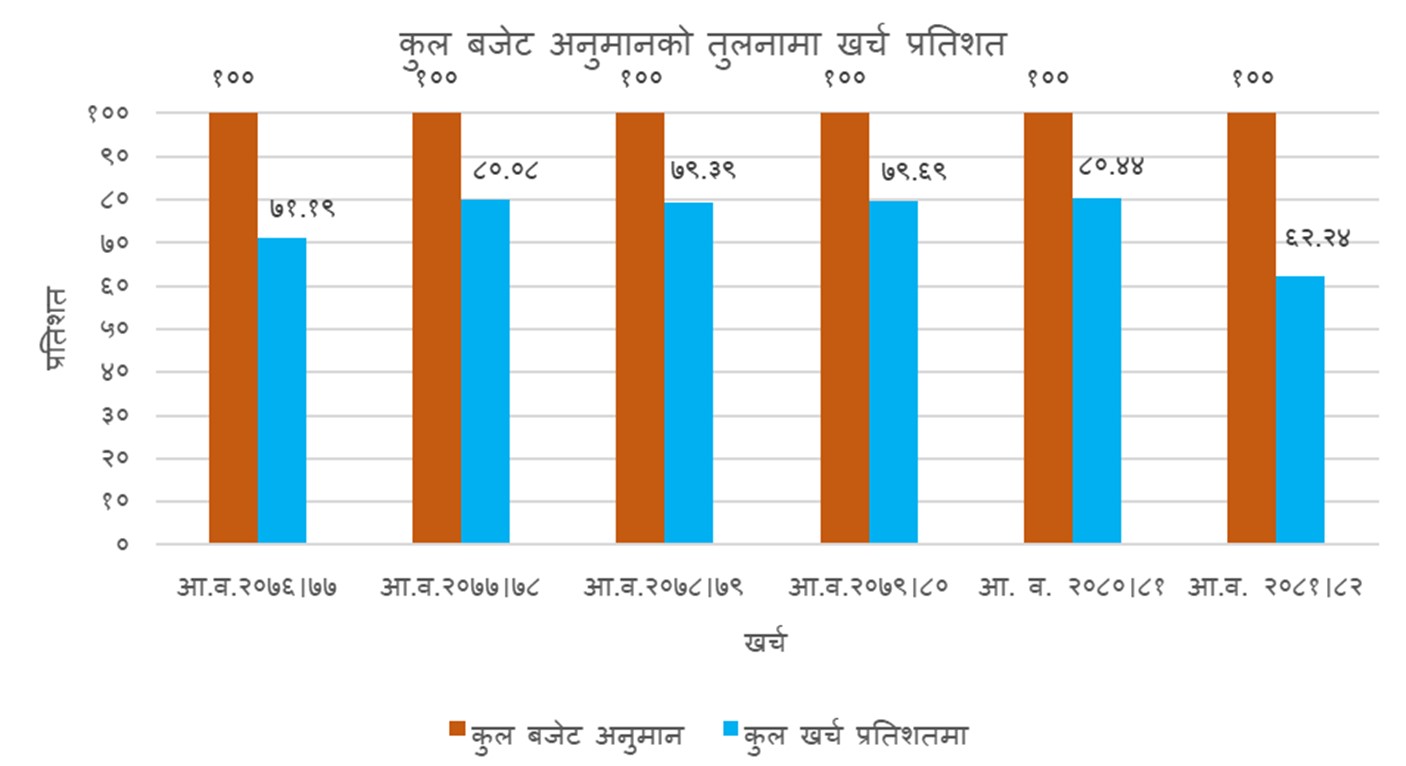

रेखाचित्र नं.– १

तथ्यांक स्रोतः महालेखा नियन्त्रक कार्यालयका प्रकाशनहरू

माथि प्रस्तुत गरिएको रेखाचित्रको तथ्यांकबाट हाम्रो स्वीकृत बजेटको अवस्था करिब ८० प्रतिशत हाराहारी मात्र बजेट खर्च हुन सकेको देखिन्छ, जुन चालू, पुँजीगत तथा वित्तीय व्यवस्था तीनवटै प्रकारको खर्चको कुल प्रतिशत हो। उक्त विवरणमा आर्थिक वर्ष २०८१/८२ वैशाखसम्मको मात्र खर्च समावेश गरिएको छ।

हाम्रो बजेट अनुमान र कार्यान्वयनको यथार्थबीच रहेको करिब २० प्रतिशतको अन्तर फराकिलो अन्तर हो। नेपालमा एकातिर आमजनताका माग र आवश्यकता सम्बोधन हुन नसकेको अवस्था छ। तहगत सरकारमा माग भएका योजनाको संख्या, वार्षिक बजेट तथा कार्यक्रममा समावेश भएका कार्यक्रम तथा आयोजनाको संख्या, राष्ट्रिय आयोजना बैंकमा संग्रहीकृत (संघीय सरकारको राष्ट्रिय आयोजना बैंकमा मात्र करिब १८,०००) भएका आयोजनाको संख्या, आवश्यक बजेट अभावमा सम्पन्न हुन नसकिरहेका कतिपय महत्त्वपूर्ण आयोजना तथा कार्यक्रमको अवस्थालगायतले यस कुराको पुष्टि गर्छ।

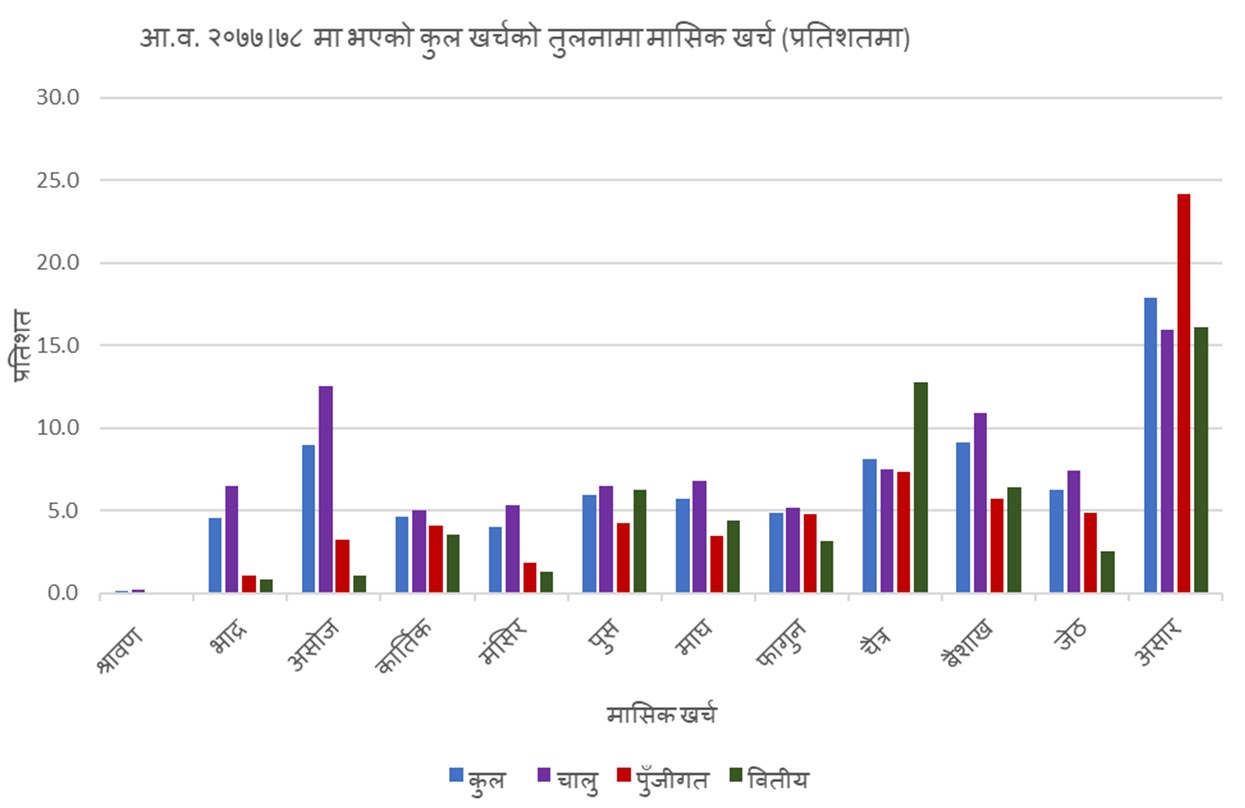

अर्कातिर सरकारको सालबसाली स्वीकृत भएको बजेट कार्यान्वयन अवस्था पनि खासै उत्साहजनक रहेको देखिँदैन। समग्र बजेट खर्चमध्ये पनि चालूतर्फको बजेटको अंश ठूलो छ भने पुँजीगत खर्चको विनियोजन नै कम हुने गरेको छ। त्यहीँ बजेट खर्च पनि सन्तोषजनक रहेको तथ्यांकले देखाउँदैन। विगत पाँच आर्थिक वर्षको बजेट खर्चको अवस्थालाई मासिक रुपमा तुलना गरेर हेर्दा निम्न अवस्था देखियो;

रेखाचित्र नं.–२

तथ्यांक स्रोतः महालेखा नियन्त्रक कार्यालयका प्रकाशनहरू

आर्थिक वर्ष २०७७/७८ को मासिक खर्चलाई केलाउँदा साउनमा बजेट खर्च एकदमै न्यूनतम देखिन्छ, जुन भदौ असोजमा थोरै बढेको छ। त्यसपछि फागुनसम्म एक समानको गतिमा खर्च भएको देखिन्छ भने चैतपछि खर्चको मात्रा केही बढेको छ। असारमा भने अन्य महिनाको तुलनामा उच्च दरमा खर्च भइरहेको देखिन्छ। बजेटको प्रकारअनुसार हेर्ने हो भने चालू खर्च असोजमा त्यस अगाडिका र पछाडिका केहि महिनाको तुलनामा उच्च दरमा भएको देखिन्छ। असारमा यो मात्रा अझै बढेको देखिन्छ।

पुँजीगत खर्चको हकमा हेर्ने हो भने साउनदेखि नै जति आर्थिक वर्ष बित्दै गएको छ, सोहीअनुसार खर्चको मात्रा पनि बढ्दै गएको छ। असारमा सबैभन्दा बढी पुँजीगत खर्च भएको प्रस्ट देखिन्छ। आव २०८०/८१ को बजेट खर्चको मासिक खर्चको अवस्था पनि मोटामोटी रुपमा यस्तै अवस्था देखिन्छ।

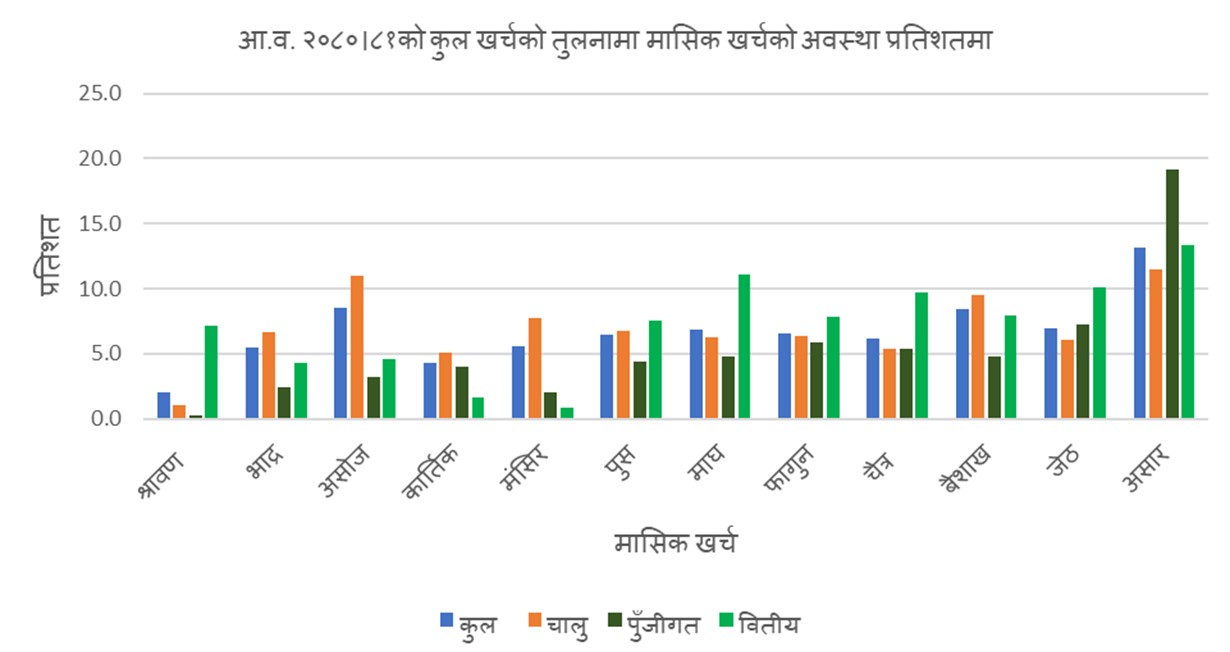

रेखाचित्र नं.–३

तथ्यांक स्रोतः महालेखा नियन्त्रक कार्यालयका प्रकाशनहरू

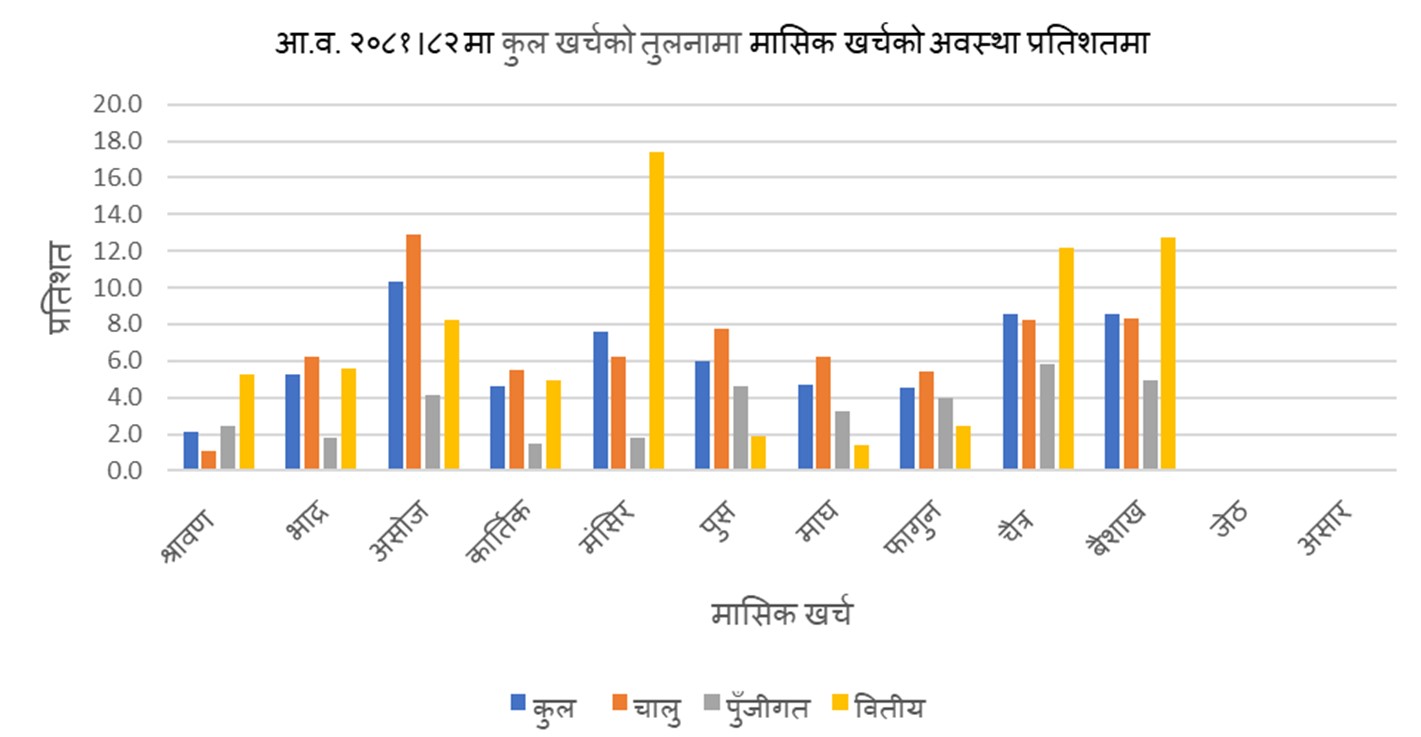

रेखाचित्र नं.–४

तथ्यांक स्रोतः महालेखा नियन्त्रक कार्यालयका प्रकाशनहरू

माथि प्रस्तुत गरिएका रेखाचित्र अध्ययन गर्दा चालू खर्च केही महिनाबाहेक वर्षैभरि करिब–करिब समान रुपमा हुँदै आएको देखिन्छ। चालू खर्च मूलतः सरकारको अनिवार्य दायित्वसँग सम्बन्धित खर्च हुन्। असोज र वैशाखमा चालू खर्च अलि बढी देखिन्छ। यसो हुनुको मुख्य कारण चाडपर्व खर्च र पोसाक खर्चबापतका रकम यी महिनामा भुक्तानी हुने व्यवस्थाले पनि हो।

वित्तीय व्यवस्थातर्फ हुने खर्च सरकारले लिएको सार्वजनिक ऋणको सावाँब्याज भुक्तानीका लागि एवं सरकारले गर्ने सेयर एवं ऋण लगानीका लागि खर्च गरिने हुनाले एक प्रकारको तालिकामा आधारित भएर खर्च गरिन्छ। यसो हुँदा प्रायः हरेक महिना करिब एक समान तहमा खर्च हुने गरेको देखिन्छ।

पुँजीगत खर्चका हकमा भने अवस्था फरक रहेको हुन्छ। एक पटकको लगानीले लामो समयसम्म प्रतिफल दिने, पुँजी निर्माण कार्यमा हुने प्रकृतिका खर्च पुँजीगत खर्चतर्फ पर्छन्।

यस्तो खर्च पहिलो त्रैमासिक अवधिमा खरिद कार्यको तयारीमा लाग्ने हुनाले खर्च कम हुनु स्वाभाविकै भए पनि त्यसपछि अवधिमा खासै उत्साहजनक तवरबाट खर्च नभएको तथा आर्थिक वर्ष अत्न्य हुँदै गर्दा भने उच्च गतिमा बढेको पाइन्छ।

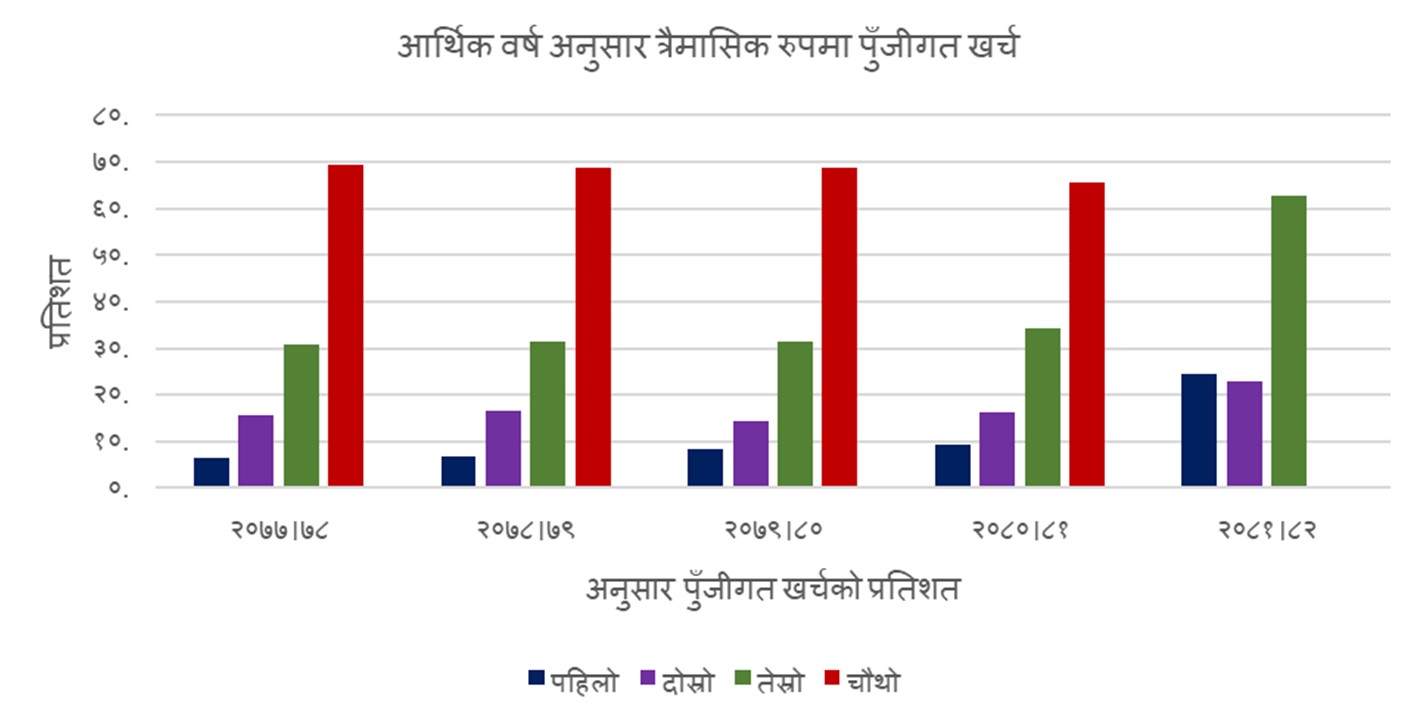

पुँजीगत खर्चको सम्बन्धमा आर्थिक वर्ष २०७७ देखि गत आर्थिक वर्ष २०८०/८१ सम्मको तथ्यांक र चालू आर्थिक वर्षको वैशाखसम्मको त्रैमासिक अवधिको खर्चको तथ्यांक विश्लेषण गर्दा यस प्रकारको अवस्था देखिन आयोः

रेखाचित्र नं.–५

(आव २०८१/८२ वैशाख मसान्तसम्मको मात्र तथ्यांक समावेश गरिएको)

तथ्यांक स्रोतः महालेखा नियन्त्रक कार्यालयका प्रकाशनहरू

आर्थिक वर्ष २०७७/७८ देखि २०८०/८१ सम्म त्रैमासिक रुपमा भएको पुँजीगत खर्चको अवस्था विश्लेषण गर्दा विगत पाँच आर्थिक वर्षमा समान खाले प्रवृत्ति देखिन्छ। वर्षभरिमा भएको कुल पुँजीगत खर्चमध्ये त्रैमासिक रुपमा भएको खर्चको तुलना गर्दा पहिलो त्रैमासिकमा न्यून खर्च अर्थात् वर्षभरि भएको खर्चको १० प्रतिशतभन्दा कम मात्र खर्च हुन सकेको देखिन्छ। दोस्रो त्रैमासिक अवधिमा वार्षिक कुल पुँजीगत खर्चको करिब १६ प्रतिशत हाराहारी रकम खर्च भएको देखिन्छ।

चार आर्थिक वर्षका तेस्रो त्रैमासिक अवधिमा कुल वार्षिक खर्चमध्ये करिब ३० प्रतिशत हाराहारी खर्च हुन सकेको देखिएको छ। त्यसबाहेकको खर्च अन्तिम त्रैमासिकमै हुने गरेको पाइयो, जुन खर्च कुल वार्षिक खर्चको करिब ७० प्रतिशत हाराहारी हुन आएको छ।

आर्थिक वर्ष २०७७/७८ मा सो वर्षभरि भएको पुँजीगत खर्चमध्ये ६९.३ प्रतिशत चौथो त्रैमासिकमा भएको छ। आर्थिक वर्ष २०७८/७९ एवं २०७९/८० मा यस्तो खर्च रकम ६८.६ प्रतिशत र आर्थिक वर्ष २०८०/८१ मा ६५.६ प्रतिशत रकम अन्तिम त्रैमासिकमा मात्र खर्च भएको देखियो।

माथि प्रस्तुत गरिएका तथ्यांकको विश्लेषणबाट निम्नबमोजिमको निष्कर्ष निकाल्न सकिन्छः

–प्रायः पहिलो त्रैमासिकमा न्यून रकम मात्र खर्च हुने गरेको छ। कुल खर्चमध्ये आर्थिक वर्ष अन्त्यमा हुने खर्चको मात्रा उच्च रहेको छ।

–सरकारको खर्चको गति आर्थिक वर्ष जति अगाडि बढ्दै जान्छ, सोहीबमोजिम बढ्दै गएको देखिन्छ।

–पहिलो त्रैमासिक वा दोस्रो त्रैमासिकमा भएको कुल खर्चको रकम असारको खर्चभन्दा पनि कम रहेको छ।

–पुँजीगत खर्च आर्थिक वर्षको सुरुका तीन वटा त्रैमासिकमा भएको खर्चभन्दा बढी रकम चौथो त्रैमासिकमा खर्च हुने गरेको छ।

–विगत पाँच वर्षमा भएको बजेट खर्चको प्रवृत्ति एकैनासे रहेको छ। अर्थात्, बजेट कार्यान्वयनमा प्रभावकारिता ल्याउन जे–जे सुधार गर्ने भनिए पनि एवं जे–जस्ता प्रतिबद्धता जनाइए पनि कार्यान्वयनमा त्यसको झलक र प्रभाव देखिँदैन। सनातनी प्रवृत्ति कायमै छ।

यस प्रकारको अवस्था देखिन आएबाट अहिलेकै पद्धतिमा बजेट विनियोजन र कार्यान्वयन गर्ने हो भने यसबाट फरक एवं अपेक्षित नतिजा प्राप्त गर्न नसकिने निष्कर्षमा पुग्न सकिन्छ ।

सरकारी खर्चमा प्रभावकारिता

जसरी वर्षका सबै दिन सरकारका गतिविधि अनवरत रुपमा सञ्चालन भइरहेका हुन्छन्, त्यसैगरी सबै दिन सरकारी कोषसँग सम्बन्धित हुने गरी कुनै न कुनै आर्थिक क्रियाकलाप पनि भएका हुन्छन्। सरकारको खर्च सरकारी कार्यसम्पादनसँग सम्बन्धित हुन्छ नै। साथै, देशको आन्तरिक एवं बाह्य विभिन्न सरोकारवालाको भूमिका र कार्यसम्पादनले समेत सरकारको कार्य र खर्चमा प्रभाव पारिरहेको हुन्छ।

यस अर्थमा सरकारी कोषमा प्रभाव पार्ने सबै प्रकारका गतिविधि एवं घटनाको पूर्वानुमान गर्न सकिँदैन। केही खर्च पूर्वानुमान गर्न सकिन्छ भने कतिपय घटनाको वास्तविक रुपमा पूर्वानुमान गर्न सहज हुँदैन।

यी केही सीमितता भए पनि आकस्मिक कार्यमा हुने खर्चबाहेक सरकारी कोषबाट हुने सबै खर्च योजना तथा कार्यक्रममा आधारित भएर मात्र गरिन्छ। पूर्वस्वीकृत नीति, योजना, बजेटबमोजिम स्थापित विधि, प्रणाली, प्रक्रिया र पद्धतिमा आधारित भएर मात्र सरकारी खर्च गरिने हुनाले सरकारी खर्च अनुमान गरिएअनुसार र वास्तविकताको नजिक हुनैपर्छ। चालू होस् वा पुँजीगत। कुनै पनि प्रकारका खर्च सबै पूर्वयोजनाबमोजिम नै हुनुपर्छ किनकि समग्र शासकीय गतिविधि प्रणालीमा आधारित भएर चलेका हुन्छन्।

कानुन, कार्यविधि, पद्धति एवं सूचना प्रविधिमा आधारित विभिन्न प्रणाली निर्माण र अभ्यासबाट सार्वजनिक वित्तीय व्यवस्थापनका क्रियाकलापलाई विश्वसनीय, अनुमानयोग्य र भरपर्दो बनाउने प्रयास भएको हुन्छ। हाम्रो सन्दर्भमा पनि यी मान्यता आत्मसात् गरिए पनि अपेक्षित सफलता प्राप्त हुन सकेको भने देखिँदैन।

सार्वजनिक खर्चलाई प्रभावकारी एवं अनुमानयोग्य बनाउन मुलभूत रुपमा योजना तर्जुमालाई नै तथ्य तथ्यांकमा आधारित भई वस्तुगत तथा वास्तविक बनाइनुपर्दछ। योजना जति वास्तविक हुन सक्यो, खर्च पनि त्यति नै वास्तविक हुन जान्छ। साथै, सार्वजनिक खर्चका क्रियाकलापलाई निश्चित मापदण्डमा आधारित बनाउनु पनि जरुरी छ। प्रभावकारी दण्ड र पुरस्कार पद्धतिको व्यवस्थासहित बजेट कार्यान्वयन संयन्त्रको मनोबल उच्च नभई सरकारी खर्चलाई प्रभावकारी बनाउन सकिन्न। सार्वजनिक खर्चलाई कानुन, कार्यविधि, प्रणालीले निर्देशित गर्नुपर्छ।

कार्यान्वयनमा एक हदसम्मको स्वायत्तता दिनु पनि उत्तिकै जरुरी हुन्छ। सरकारको खर्चमा अपेक्षित गति र प्रभावकारिताका लागि सरकारसहित अन्य सबै सरोकारवाला पक्षको समन्वय, सहकार्य एवं समान लय र गति हुनु पनि उत्तिकै जरुरी छ।

-1720938984.jpg)