काठमाडौं। हाम्रो कोठा र गोजीमा राखिएको पैसा चोरी हुने वा हराउने जोखिमबाट बचाउन बैंक तथा वित्तीय संस्थामा निक्षेप राख्छौं। त्यसबाट निक्षेपकर्ताले आफ्नो पैसाको सुरक्षाका साथै केही ब्याज आम्दानी पनि प्राप्त गर्छन्। यही निक्षेपबाट बैंकले निक्षेपकर्तालाई दिएको ब्याजभन्दा केही प्रतिशत बढी लिएर ऋण प्रवाह गर्छन् र यही मार्जिनबाट बैंकिङ व्यवसाय सञ्चालन हुन्छ।

बैंकिङ व्यवसाय सर्वसाधारणसँग लिइएको निक्षेप र लगानीकर्ताबाट प्राप्त पुँजीलाई नियामकीय मापदण्ड पालना गर्दै ऋण लगानी गरेर ब्याज आम्दानी गर्ने क्षेत्र हो। सरल शब्दमा भन्नुपर्दा, यो पैसाको व्यवसाय हो। तर, यो व्यवसायमा सर्वसाधारणको धन-सम्पत्ति संलग्न हुने भएकाले यसको सुरक्षा सुनिश्चितताका लागि नेपाल राष्ट्र बैंकले कडा नियमन, सुपरिवेक्षण तथा निरीक्षण गर्छ।

पुँजी तथा व्यवसायका आधारमा ठूला भएका बैंकमा अन्य बैंक तथा वित्तीय संस्थाभन्दा बढी जोखिम हुने आकलन गरी वाणिज्य बैंकको नियमन तथा सुपरिवेक्षण कडाइका साथ गरिन्छ। सर्वसाधारणको पैसाबाट मात्रै व्यवसाय गर्न नपाइने व्यवस्था गर्दै राष्ट्र बैंकले लगानीकर्ताको पुँजीलाई पनि जोखिम व्यवस्थापनका लागि राख्नुपर्ने प्रावधान गरेको छ। यो व्यवस्था विश्वव्यापी बैंकिङ अभ्यासको अभिन्न अंग हो।

जोखिम भारित सम्पत्ति र पुँजी पर्याप्तताः विश्वव्यापी मापदण्ड

नियामकीय प्रावधानअनुसार बैंक तथा वित्तीय संस्थाले शून्य प्रतिशतदेखि दुई सय प्रतिशतसम्म जोखिम भारित सम्पत्ति राख्नुपर्ने व्यवस्था छ। यसको अर्थ बैंकले निक्षेपकर्ताको पैसा जति बढी जोखिमयुक्त क्षेत्रमा लगानी गर्छन्, त्यहीअनुसार पुँजी पनि छुट्याउनुपर्ने हुन्छ। २००८ को वित्तीय संकटपछि विश्वभरका बैंकले पुँजी पर्याप्तता र जोखिम व्यवस्थापनमा विशेष जोड दिएका छन्। अमेरिका, युरोप र एसियाका प्रमुख अर्थतन्त्रले बासेल मापदण्ड कडाइका साथ लागू गरेका छन्।

तोकिएको निर्देशन पालना गर्न चुकेका बैंकलाई केन्द्रीय बैंकले जोखिम मूल्यांकन गर्छ।

युरोपियन सेन्ट्रल बैंकले २०१४ मा व्यापक तनाव परीक्षण गरी १३० बैंकको पुँजी पर्याप्तता जाँच गरेको थियो। यो परीक्षणमा २५ बैंक असफल भएका थिए र तिनलाई अतिरिक्त पुँजी जुटाउन बाध्य पारिएको थियो। यस्तै अमेरिकी फेडरल रिजर्भले नियमित रूपमा ठूला बैंकको व्यापक पुँजी विश्लेषण र समीक्षा सञ्चालन गर्दै आएको छ। यी अन्तर्राष्ट्रिय अभ्यासले विश्वभरका नियामक बैंकिङ प्रणालीको स्थायित्व सुनिश्चित गर्न कत्तिको गम्भीर छन् भन्ने देखाउँछ।

तोकिएको निर्देशन पालना गर्न चुकेका बैंकलाई केन्द्रीय बैंकले जोखिम मूल्यांकन गर्छ। नियमन तथा सुपरिवेक्षणका क्रममा देखिएका कमजोरीलाई जोखिम मापन गरी केन्द्रीय बैंकले पुँजीगत शुल्क अर्थात् ‘क्यापिटल चार्ज’ लगाउने गर्छ। केन्द्रीय बैंकले दिएको निर्देशनबाहिर गएर ऋण लगानी गर्ने बैंकलाई ठूलो मात्रामा अतिरिक्त पुँजी व्यवस्था गर्न बाध्य पार्ने यो प्रावधान अन्तर्राष्ट्रिय बैंकिङ अभ्यासको महत्वपूर्ण भाग हो। क्यापिटल चार्ज लाग्नु भनेको बैंकले व्यवसाय गर्न कमाएको पैसाबाट तोकिएको जोखिम भारित सम्पत्तिभन्दा बढी अतिरिक्त पुँजी थप गर्नु हो।

राष्ट्र बैंकले जति धेरै क्यापिटल चार्ज लगाउँछ, त्यति नै त्यो बैंकले जोखिमपूर्ण व्यवसाय गरेको र जोखिम व्यवस्थापनमा कमजोर छ भनेर बुझ्न सकिन्छ। अघिल्लो वर्ष लगाएको चार्ज पछिल्ला वर्षमा घट्दै गए बैंक सुधारोन्मुख भएको संकेत हो। तर यस्तो चार्ज दोहोरिएमा वा बढेमा बैंक नै जोखिमयुक्त बन्दै गएको संकेत गर्छ। यसरी क्यापिटल चार्ज लागेका बैंकले थप व्यवसाय विस्तार गर्न सक्दैनन् भने लगानीकर्तालाई दिने प्रतिफल संकुचित हुने मात्रै नभएर जोखिम व्यवस्थापनमा कमजोर हुँदा निक्षेपकर्ताको पैसासमेत असुरक्षित हुन्छ।

क्यापिटल चार्जः परिभाषा र अन्तर्राष्ट्रिय सन्दर्भ

क्यापिटल चार्ज भनेको बैंक तथा वित्तीय संस्थामा देखिएको जोखिम परिपूर्तिका लागि केन्द्रीय बैंकले छुट्टै जगेडा राख्नुपर्ने गरी तोकेको अतिरिक्त पुँजी हो। बैंक तथा वित्तीय संस्थाले निक्षेपकर्ताको पैसालाई ऋणका रूपमा चलाउँदा वर्तमान तथा भविष्यमा हुन सक्ने जोखिमको परिपूर्ति सेयरधनीको पुँजीमार्फत गर्ने मौद्रिक उपकरणका रूपमा लिइन्छ। यो अवधारणा अन्तर्राष्ट्रिय रूपमा पिल्लर टू वा सुपरभाइजरी रिभ्यू प्रोसेस भनेर चिनिन्छ। बासेल समितिले बैंकको आन्तरिक पुँजी पर्याप्तता मूल्यांकन प्रक्रिया र सुपरिवेक्षकीय समीक्षा तथा मूल्यांकन प्रक्रियाका माध्यमबाट यो लागू गर्ने व्यवस्था गरेको छ।

बैंकले सर्वसाधारणसँग निक्षेपबापत उठाएको पैसा जोखिमयुक्त क्षेत्रमा कर्जा लगानी गरेको र कर्जा प्रक्रिया नियमसम्मत नगरेको भेटिए बासेल ३ को व्यवस्थाअनुसार अतिरिक्त पुँजी थप गर्ने व्यवस्था नै क्यापिटल चार्ज हो।

बेलायतमा २००८ को वित्तीय संकटपछि त्यहाँको नियामकले धेरै बैंकमा व्यक्तिगत पुँजी मार्गदर्शनमार्फत अतिरिक्त पुँजी आवश्यकता थपेको थियो। रोयल बैंक अफ स्कटल्यान्डलाई २००९ मा २५.५ बिलियन पाउन्ड पुँजी बढाउन बाध्य पारिएको थियो। यो बेलायती बैंकिङ इतिहासको सबैभन्दा ठूलो पुँजी बढाउने प्रयास थियो र यसले नियामक आवश्यक परे कत्तिको कडा कदम चाल्न सक्छन् भन्नेसमेत देखायो।

भारतमा रिजर्भ बैंक अफ इन्डियाले बैंकलाई अतिरिक्त पुँजी राख्न निर्देशन दिन्छ।

अमेरिकामा फेडरल रिजर्भले व्यापक पुँजी विश्लेषण र समीक्षामार्फत ठूला बैंकको वार्षिक तनाव परीक्षण गर्छ। २०१८ मा ड्युस बैंकको अमेरिकी शाखाले यो परीक्षणमा असफल भएपछि लाभांश वितरण र सेयर पुनर्खरिदमा प्रतिबन्ध लगाइएको थियो। यसले विश्वभरका बैंकलाई सचेत तुल्यायो।

सिंगापुरको मनिटरी अथोरिटीले विशेषगरी रियलस्टेट एक्सपोजर र क्रस-बोर्डर जोखिममा जोखिम-आधारित अतिरिक्त पुँजी लगाउने गर्छ। भारतमा रिजर्भ बैंक अफ इन्डियाले बैंकलाई अतिरिक्त पुँजी राख्न निर्देशन दिन्छ। २०१८ मा आईसीआईसीआई बैंक र एक्सिस बैंकलाई जोखिम व्यवस्थापनमा कमजोरी देखिएपछि अतिरिक्त पुँजी राख्न निर्देशन दिइएको थियो।

बैंकले सामान्यतया तोकिएको न्यूनतम पुँजी कायम गरेका हुन्छन्। तर, राष्ट्र बैंकले सुपरिवेक्षण गर्दा कुनै बैंकमा अतिरिक्त जोखिम देख्छ। त्यसपछि सुरक्षाका लागि थप पुँजी छुट्याएर राख्न आदेश दिन्छ। यस्तो क्यापिटल चार्ज केन्द्रीय बैंकको सम्बन्धित सुपरिवेक्षण विभागबाट हुने निरीक्षणका क्रममा सुपरभाइजरले लगाउँछन्।

बासेल मापदण्ड र नेपालको यात्रा

विश्वभरका बैंकिङ क्षेत्रको नियमन, सुपरिवेक्षण र जोखिम व्यवस्थापनमा एकरुपता कायम गर्न ‘बासेल कमिटी अन बैंकिङ सुपरिभिजन’द्वारा जारी दस्तावेजलाई बासेल भनिन्छ। यसको परिष्कृत संस्करणका रूपमा अहिले बासेल–३ प्रयोगमा छ। बासेल समितिको स्थापना १९७४ मा भएको थियो। जब पश्चिम जर्मनीको हर्सट्याट बैंक र अमेरिकाको फ्रान्कलिन नेसनल बैंकको पतनले अन्तर्राष्ट्रिय बैंकिङ प्रणालीमा गम्भीर खलबली मच्चायो, यसपछि विश्वका प्रमुख केन्द्रीय बैंकले मिलेर बासेल समिति गठन गरे र बैंकिङ नियमनमा अन्तर्राष्ट्रिय सहयोग सुरु भयो।

बासेल-१ सन् १९८८ मा जारी भयो र यसले मुख्यतया क्रेडिट जोखिममा केन्द्रित गर्दै न्यूनतम ८ प्रतिशत पुँजी पर्याप्तता अनुपात तोकेको थियो। यसले बैंकिङ नियमनमा क्रान्तिकारी परिवर्तन ल्यायो। बासेल-२ सन् २००४ मा आयो र यसले तीन स्तम्भ प्रणाली विकास गर्यो-न्यूनतम पुँजी आवश्यकता, सुपरिवेक्षकीय समीक्षा र बजार अनुशासन। तर, २००८ को वित्तीय संकटले बासेल-२ पनि अपर्याप्त भएको देखायो। यसपछि बासेल-३ सन् २०१० मा आयो, जसले थप कडा मापदण्ड ल्यायो (उच्च गुणस्तरीय पुँजी, तरलता मापदण्ड र लिभरेज अनुपातका साथ)।

नेपालमा पनि २०७३ देखि बासेल-३ आंशिक रूपमा लागू हुँदै पूर्णताको बाटोमा अघि बढिरहेको छ। राष्ट्र बैंकले बासेल-३ को मापदण्डमा रहेर बैंकको अनुगमनमा कडाइ गर्ने र अनुशासनमा राख्ने गरिरहेको छ। प्राविधिक क्षमता अभाव, कर्मचारीमा तालिम आवश्यकता र व्यवस्थापकीय संस्कृतिमा परिवर्तन नहुँदा नेपाली बैंकले धेरै चुनौती सामना गर्नुपरेको छ।

बैंकको पुँजी पर्याप्तता, जोखिम वहन क्षमता र तरलता व्यवस्थापनका लागि अन्तर्राष्ट्रिय स्तरको मापदण्ड ‘क्यापिटल एडिक्वेसी फ्रेमवर्क’ जारी गरिएको छ। त्यसैका आधारमा बैंकको स्थलगत निरीक्षण तथा सुपरिवेक्षण पनि हुने गर्छ। क्यापिटल एडिक्वेसी फ्रेमवर्क २०१५ अनुसार बैंकले प्राथमिक पुँजीकोष ८.५ र पूरक पुँजी २.५ गरी कुल ११ प्रतिशत कायम गर्नुपर्छ।

यसले बैंकमा दोहोरो दबाब सिर्जना गर्छ। यो सन्तुलन कायम राख्नु नेपाली बैंकका लागि ठूलो चुनौती बनेको छ।

यसका लागि हरेक व्यवसायको जोखिमका आधारमा शून्य प्रतिशतदेखि २ सय प्रतिशतसम्म जोखिम भार छुट्याउनुपर्छ। त्यसअनुरूप जोखिम भार राखे/नराखेको सुपरिवेक्षण भने केन्द्रीय बैंकले गर्छ। तुलनात्मक रूपमा हेर्दा युरोपेली बैंकले न्यूनतम १३ प्रतिशत, अमेरिकी ठूला बैंकले १३ देखि १५ प्रतिशत र सिंगापुरका बैंकले १० प्रतिशत न्यूनतम राख्नुपर्ने हुन्छ। तर, जोखिमअनुसार १२ देखि १४ प्रतिशतसम्म राख्नुपर्छ। नेपालमा ११ प्रतिशत न्यूनतम तोकिएको भए पनि क्यापिटल चार्ज थपिएपछि केही बैंकले १५ देखि २१ प्रतिशतसम्म राख्नुपरेको छ।

यस्तो चार्ज राष्ट्र बैंकको निर्देशनअनुसार बैंकले कमाएको नाफाबाट सेयरधनीका लागि वितरण गरिने प्रतिफलबाट वा सेयरधनी स्वयंले पुँजी थप गर्नुपर्ने हुन्छ। यसले बैंकमा दोहोरो दबाब सिर्जना गर्छ। यो सन्तुलन कायम राख्नु नेपाली बैंकका लागि ठूलो चुनौती बनेको छ।

जोखिमका प्रकार र सुपरिवेक्षकीय दृष्टिकोण

नियामकले बैंकमा देखिएको जोखिम र भविष्यमा आउन सक्ने सम्भावित जोखिम मूल्यांकन गर्दै विभिन्न ८ शीर्षकमा क्यापिटल चार्ज लगाउँछ। यसमध्ये क्रेडिट रिस्क सबैभन्दा परम्परागत र महत्वपूर्ण हो। बैंकले दिएको ऋण डुब्ने खतरा बढी देखिए क्रेडिट रिस्कअन्तर्गत चार्ज लगाइन्छ। यसमा कर्जा गुणस्तर मूल्यांकन, निष्क्रिय कर्जा स्तर, एकाग्रता जोखिम र सम्बन्धित पक्ष ऋण समावेश हुन्छन्। स्पेनिस बैंकलाई २०१२ मा रियलस्टेट बबल फुटेपछि ४१ बिलियन युरो क्रेडिट लोस भयो र युरोपियन स्ट्याबिलिटी मेकानिज्मबाट सो युरो बेलआउट चाहियो। यसले क्रेडिट रिस्क कत्ति विनासकारी हुन सक्छ भन्ने देखाउँछ।

मार्केट रिस्क अर्काे महत्वपूर्ण जोखिम हो। बैंकको काम-कारबाही र बजारको उतारचढावले असर गर्ने देखिए मार्केट रिस्कअन्तर्गत चार्ज लगाइन्छ। यसमा ब्याजदर जोखिम, विदेशी मुद्रा जोखिम, सेयर बजार जोखिम र वस्तु मूल्य जोखिम समावेश हुन्छन्। विशेषगरी अस्थिर अर्थतन्त्रमा ब्याजदर र विदेशी मुद्रा उतारचढावले बैंकलाई गम्भीर क्षति पुर्याउन सक्छ।

अपरेसनल रिस्क आधुनिक बैंकिङमा चुनौती बनेको छ। प्रणाली वा कर्मचारीतन्त्र कमजोर भए अपरेसनल रिस्क म्यानेजमेन्टअन्तर्गत क्यापिटल चार्ज लगाइन्छ। यसमा आन्तरिक प्रक्रिया विफलता, साइबर सुरक्षा कमजोरी, ठगी र धोखाधडी समावेश हुन्छन्।

ब्रिटिस बैंक टीएसबीले २०१८ मा आईटी माइग्रेसन असफल हुँदा १.९ मिलियन ग्राहक प्रभावित भए र ३३० मिलियन पाउन्ड लागत खर्च भयो। यसले बैंकको प्रतिष्ठा र वित्तीय स्थितिमा गम्भीर प्रभाव पार्यो र अपरेसनल रिस्क कत्ति घातक हुन सक्छ भन्ने पनि देखायो।

सुपरभाइजर हेयरकट वा रिभ्यूअन्तर्गत बैंकले कर्जा दिँदा लिएको धितोको मूल्य घटाएर वास्तविक मूल्यांकन गरी चार्ज लगाइन्छ। यसमा धितो मूल्यांकनमा अत्यधिक आशावादी दृष्टिकोण, पुरानो मूल्यांकन र बजार मूल्यभन्दा बढी मूल्यांकन समावेश हुन्छ। नेपालमा धेरै बैंकले घरजग्गा र अन्य सम्पत्तिको अवास्तविक उच्च मूल्यांकन गरेको पाइएको छ, जसले गर्दा वास्तविक जोखिम लुकेको हुन्छ।

सम्पत्ति शुद्धीकरण तथा आतंकवाद वित्तपोषण रोकथामसम्बन्धी नियम पालना नगर्दा पनि चार्ज थपिन्छ

बैंकको समग्र जोखिम व्यवस्थापन प्रणाली कमजोर हुँदा भविष्यमा आउन सक्ने संकटबाट निक्षेपकर्ताको पैसा सुरक्षित राख्न चार्ज लगाइन्छ। यसमा कमजोर जोखिम व्यवस्थापन फ्रेमवर्क, अपर्याप्त आन्तरिक नियन्त्रण, सञ्चालक समितिको कमजोर निगरानी र जोखिम संस्कृति अभाव समावेश हुन्छन्।

सम्पत्ति शुद्धीकरण तथा आतंकवाद वित्तपोषण रोकथामसम्बन्धी नियम पालना नगर्दा पनि चार्ज थपिन्छ। यसमा ग्राहक परिचयमा कमजोरी, संदिग्ध कारोबार रिपोर्टिङ नगर्ने र उच्च जोखिम ग्राहक व्यवस्थापनमा लापरवाही समावेश हुन्छन्। एचएसबीसीले २०१२ मा मेक्सिकन ड्रग कार्टेलको पैसा सेतो पार्ने गतिविधिमा संलग्न भएको पाइएपछि १.९ बिलियन अमेरिकी डलर जरिवाना तिर्नुपर्यो। स्ट्यान्डर्ड चार्टर्डले २०१९ मा एएमएल नियन्त्रणमा कमजोरी भएको भन्दै १.१ बिलियन अमेरिकी डलर जरिवाना तिर्नुपर्यो। यी उदाहरणले सम्पत्ति शुद्धीकरणसम्बन्धी नियम उल्लंघनको गम्भीर परिणाम हुन सक्छ भन्ने देखाउँछ।

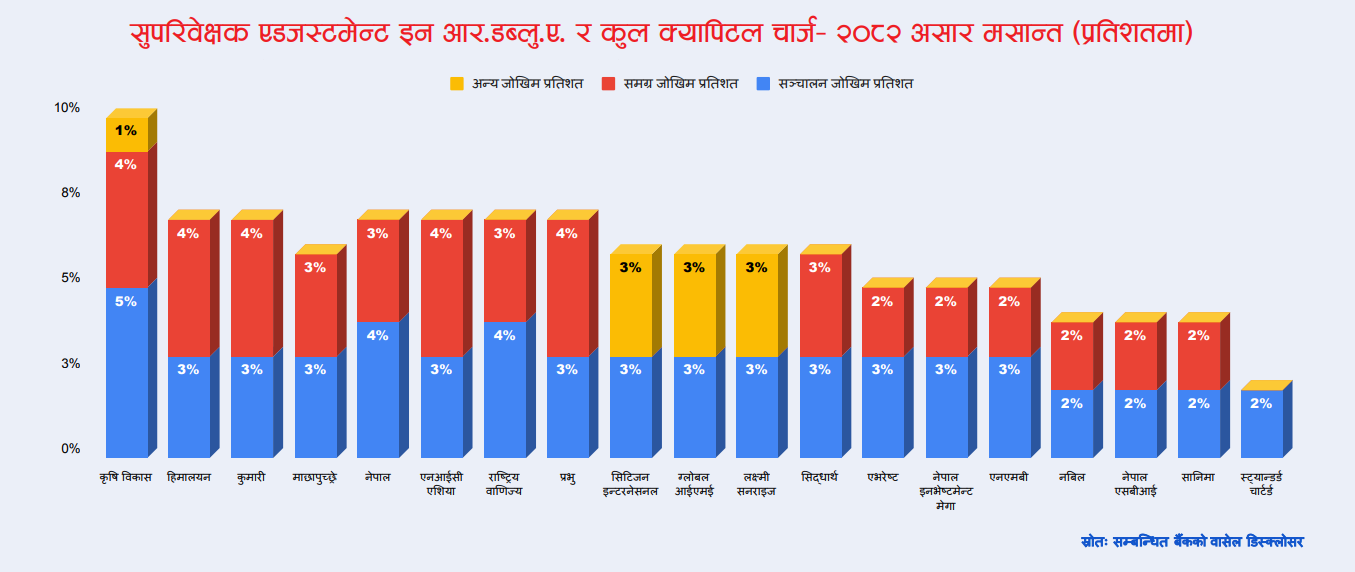

प्रकटीकरण आवश्यकताअन्तर्गत सूचना पारदर्शी नभए ३ प्रतिशतसम्म अतिरिक्त चार्ज लगाइन्छ। यसबाहेक तरलता जोखिम, प्रतिष्ठा जोखिम, रणनीतिक जोखिम र कानुनी जोखिम पनि क्यापिटल चार्ज लगाउने आधार हुन सक्छन्। राष्ट्र बैंकले निरीक्षणका क्रममा न्यूनतम १ देखि ५ प्रतिशतसम्म चार्ज लगाउँछ। समग्र जोखिम व्यवस्थापन कमजोर देखे कुल जोखिम भारको ५ प्रतिशतसम्म, अपरेसनल रिस्कमा कुल आम्दानीको २ देखि ५ प्रतिशतसम्म, सम्पत्ति शुद्धीकरणसम्बन्धी नियम पालना नभए खुद ब्याज आम्दानीको १ प्रतिशत लगाइन्छ।

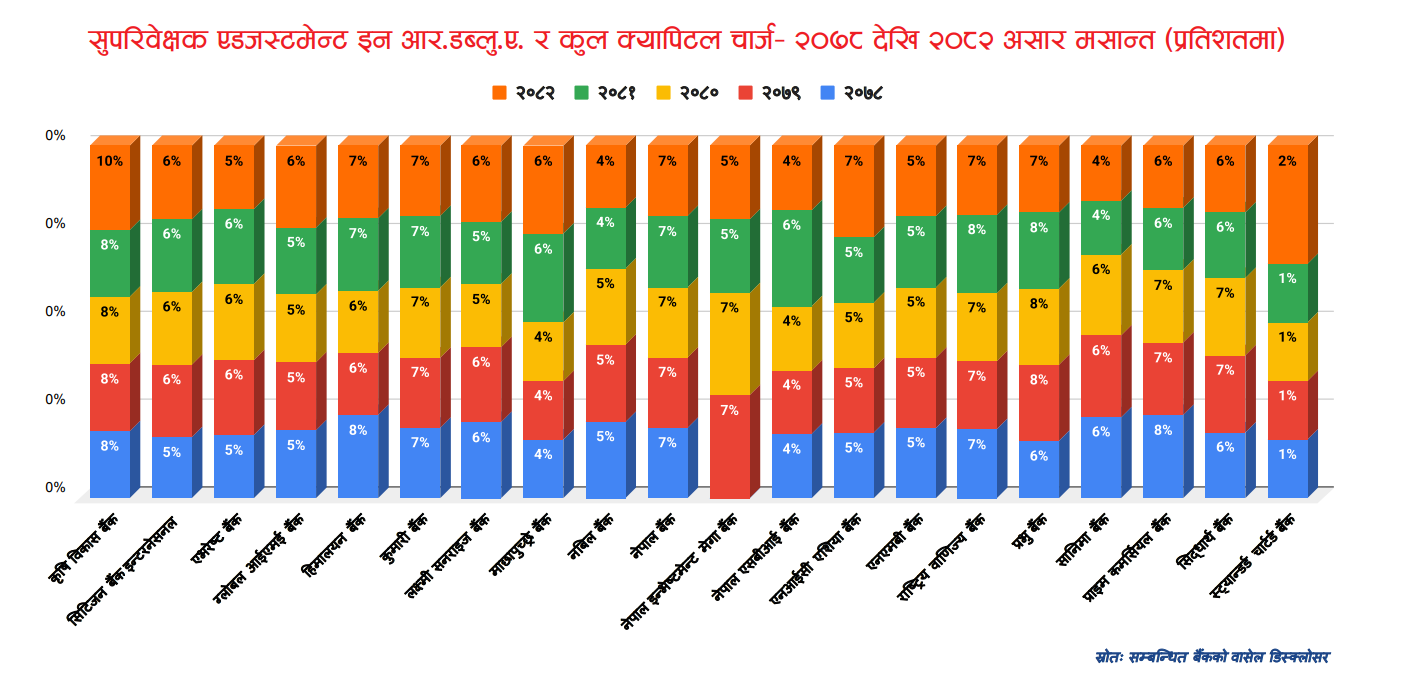

यद्यपि यी प्रतिशत निश्चित हुँदैनन्, सुपरिवेक्षणका क्रममा बैंकको जोखिम र कमजोरी स्तर हेरेर राष्ट्र बैंकले तोकिएको सीमाभित्र रही चार्ज निर्धारण गर्छ। गत वर्षको असारमा विभिन्न शीर्षक गरेर कुल क्यापिटल चार्ज १० प्रतिशतसम्म लागेको छ, जुन चिन्ताजनक अवस्था हो।

क्यापिटल चार्जको व्यावहारिक प्रभाव

मानौं, एउटा बैंकसँग १ सय अर्ब रुपैयाँ पुँजी छ। सामान्य नियमअनुसार उसले ११ अर्ब रुपैयाँ जोखिमबापत छुट्याउनुपर्ने थियो। तर, राष्ट्र बैंकले सुपरिवेक्षण गर्दा ‘तिम्रो बैंक अलि जोखिमपूर्ण देखियो, अब तिमीले थप ३ प्रतिशत अर्थात् ३ अर्ब रुपैयाँ क्यापिटल चार्ज राख्नुपर्छ’ भन्यो। अब बैंकले कुल १४ अर्ब रुपैयाँ चलाउन नपाउने गरी जगेडा राख्नुपर्छ। यो बैंकका लागि एक प्रकारको अप्रत्यक्ष दण्ड हो। जति धेरै क्यापिटल चार्ज लाग्छ, बैंकको ऋण दिने क्षमता उति नै कम हुन्छ। यो राष्ट्र बैंकले ‘तिम्रो बैंकको अवस्था बिग्रिँदै छ, छिटो सुधार गर’ भनेर दिने चेतावनी हो। बैंकको जोखिमलाई थेग्न बाध्यकारी रूपमा होल्ड गरेर राखिने अतिरिक्त पैसा हो।

नेपाल बैंकर्स संघका पूर्वअध्यक्ष भुवन दाहालका अनुसार तोकिएको परिमाणमा अतिरिक्त पुँजी थपिनु निक्षेपकर्तालाई हितकारी हुन सक्छ, तर बैंकका लगानीकर्तालाई चुनौतीपूर्ण हुन्छ। उनले भने, ‘राष्ट्र बैंकले जसको जोखिम भार बढी छ, त्यो बैंकको रिटर्न अन इक्विटी पनि घट्छ। क्यापिटल चार्ज निक्षेपकर्ताको पैसा सुरक्षित होस् भनेरै लगाइन्छ। क्यापिटल चार्ज बढी हुनेबित्तिकै आरओई कम हुन्छ। सञ्चालक समितिले अन्य बैंकको कम छ, हाम्रो किन धेरै भनेर व्यवस्थापनलाई पटक-पटक प्रश्न गर्ने गर्छन्।’

क्यापिटल चार्जको विषय प्राविधिक भए पनि ठूला व्यक्तिगत तथा संस्थागत निक्षेपकर्ता र लगानीकर्ताका लागि महत्वपूर्ण हुन्छ। राष्ट्र बैंकले पठाएको सुपरिवेक्षण रिपोर्ट र तोकिएको चार्जमाथि बैंक सञ्चालक समितिमा गम्भीर लाइन-बाइ-लाइन छलफल हुन्छ। चार्ज बढी हुनु भनेको बैंकको नाफा र लाभांश क्षमतामा असर पर्नु हो।

लगातार बढी चार्ज लागिरहनुले बैंक जोखिमपूर्ण अवस्थामा चलिरहेको संकेत गर्छ।

त्यसैले लगानीकर्ताहरू यसप्रति चिन्तित हुन्छन्। संघका पूर्वअध्यक्ष दाहालका अनुसार यदि कुनै बैंकको क्यापिटल चार्ज अघिल्लो वर्षको तुलनामा घटेको छ भने त्यसले बैंकले जोखिम व्यवस्थापन सुधारेको वा प्रगति गरेको बुझाउँछ। यदि चार्ज समान रह्यो वा बढ्यो भने, बैंकको अवस्थामा सुधार नभएको वा जोखिम अझ बढेको मानिन्छ। लगातार बढी चार्ज लागिरहनुले बैंक जोखिमपूर्ण अवस्थामा चलिरहेको संकेत गर्छ।

विशेषज्ञको दृष्टिकोण

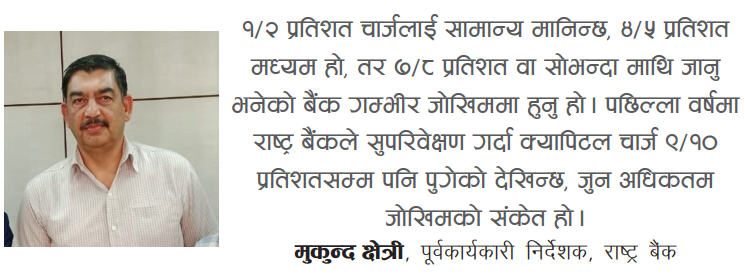

राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक मुकुन्द क्षेत्री भन्छन्, ‘१/२ प्रतिशत चार्जलाई सामान्य मानिन्छ। ४/५ प्रतिशत मध्यम हो तर, ७/८ प्रतिशत वा सोभन्दा माथि जानु भनेको बैंक गम्भीर जोखिममा हुनु हो।’ उनका अनुसार पछिल्ला वर्षमा राष्ट्र बैंकले सुपरिवेक्षण गर्दा क्यापिटल चार्ज ९/१० प्रतिशतसम्म पनि पुगेको देखिन्छ, जुन अधिकतम जोखिमको संकेत हो। ‘प्रशस्त पुँजी भएर मात्र पुग्दैन। यदि नियामकले तोकेको क्यापिटल चार्ज उच्च छ भने त्यो बैंकले आफ्नो क्षमता र सुरक्षा घेराभन्दा बाहिर गएर व्यवसाय गरिरहेको बुझ्नुपर्छ,’ उनले भने।

क्षेत्रीले राष्ट्र बैंकले क्यापिटल थप राख्न लगाउनुको अर्थ त्यो बैंकमा केही समस्या र निक्षेपकर्ताको निक्षेप सुरक्षणमा बैंक केही चुकेको छ भन्ने रहेको प्रस्ट्याए। ‘निक्षेपकर्ताले बैंकको सुरक्षा हेर्छन्। कमजोर बैंकले जति बढी ब्याज अफर गरे पनि सुरक्षित र बलियो बैंकमा मानिसको आकर्षण बढी हुन्छ। कमजोर बैंकले निक्षेप तान्न ब्याज बढाउँछ, जसले गर्दा कर्जा महँगो हुन्छ। महँगो कर्जा लिन कमसल ऋणी मात्र आउँछन् र अन्ततः खराब कर्जा झन् बढ्छ। त्यही भएर बैंकको एउटै गल्ती बारम्बार दोहोरिएको हुन्छ,’ उनले भने। यो एक दुष्चक्र हो, जसमा कमजोर बैंक फसेका हुन्छन् र त्यसबाट निस्कन निकै कठिन हुन्छ।

जसमा रिस्क बढी छ, त्यस्ता बैंकको सोल्भेन्सीलाई ध्यानमा राखेर क्यापिटल चार्ज लगाइने बताए।

अघिल्लो वर्षको गल्ती नसच्याई लगातार ५ प्रतिशतमाथि क्यापिटल चार्ज दोहोरिनु नियामकको निर्देशनलाई बेवास्ता गर्दै बैंक व्यवस्थापनले जोखिमसँग खेल्ने बानी बसालेको प्रमाण रहेको क्षेत्रीको बुझाइ हो। उनले विशेषगरी सम्पत्ति शुद्धीकरणमा चार्ज लाग्नुलाई बैंकिङ सुशासनको गम्भीर कमजोरीका रूपमा लिए। ‘प्रभावशाली व्यक्तिको शंकास्पद कारोबारमा आँखा चिम्लँदा बैंक ठूलो कानुनी जोखिममा पर्छ। यसले बैंकको प्रतिष्ठा मात्र नगुमाई ठूलो आर्थिक जरिवाना पनि भोग्नुपर्ने उनको भनाइ छ।

राष्ट्र बैंकले जोखिम देखेर तत्कालीन अवस्थामा थप गर्न लगाएको पुँजी बैंकले भविष्यमा जोखिम व्यवस्थापन गरे उक्त पुँजी फिर्ता भई सेयरधनीले लाभांश वितरण गर्न सक्ने क्षेत्रीले बताए। यसले क्यापिटल चार्ज स्थायी दण्ड होइन, बरु सुधारको प्रोत्साहन भएको देखाउँछ।

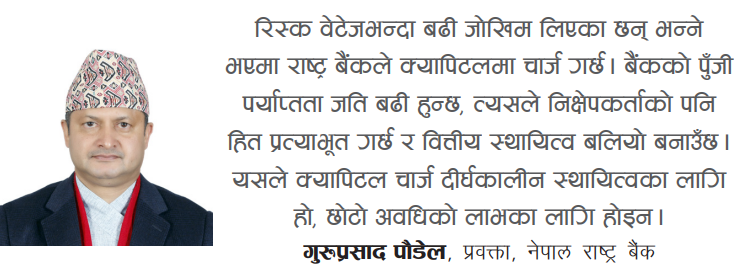

राष्ट्र बैंकका प्रवक्ता गुरुप्रसाद पौडेलले बैंकको क्यापिटल बलियो भइरहनुपर्छ। जसमा रिस्क बढी छ, त्यस्ता बैंकको सोल्भेन्सीलाई ध्यानमा राखेर क्यापिटल चार्ज लगाइने बताए। स्वाभाविक रूपमा लाग्ने क्यापिटल चार्जभन्दा बढी लागेको अवस्थामा राष्ट्र बैंकको सम्बन्धित सुपरिवेक्षण विभागले विशेष निगरानी राखेर सुधारका काम गर्न लगाउने उनले बताए।

पौडेलले पछिल्लो समय बैंकले जोखिम भार कम राख्ने, कम प्रावधान गर्ने र सञ्चालन जोखिम कम गर्न आवश्यक पिपुल, प्रोसेस र सिस्टममा ध्यान नदिनेजस्ता कमजोरी देखाएको जानकारी दिए। यी कमजोरी सम्बोधन गर्न एडिसनल क्यापिटल चार्ज लगाइएको हो। उनी भन्छन्, ‘रिस्क वेटेजभन्दा बढी जोखिम लिएका छन् भन्ने भए राष्ट्र बैंकले क्यापिटलमा चार्ज गर्छ। बैंकको पुँजी पर्याप्तता जति बढी हुन्छ, त्यसले निक्षेपकर्ताको पनि हित प्रत्याभूत गर्छ र वित्तीय स्थायित्व बलियो बनाउँछ।’

लगानीकर्ताले तुरुन्तै लाभांश लिँदा भोलिका दिनमा संस्था अप्ठेरोमा पर्दा कहाँबाट पुँजी ल्याउने भन्ने अवस्था नआओस् भनेर क्यापिटल चार्ज लगाइने पौडेलको भनाइ छ। यसले क्यापिटल चार्ज दीर्घकालीन स्थायित्वका लागि हो, छोटो अवधिको लाभका लागि होइन भन्ने पनि प्रस्ट्याउँछ।

नेपाल बैंकर्स संघका अध्यक्ष तथा माछापुच्छ्रे बैंकका प्रमुख कार्यकारी अधिकृत सन्तोष कोइरालाले बैंकमा क्यापिटल चार्ज थपिनु भनेको उसको कर्जा दिने क्षमता घट्नु र जति बढी चार्ज, उति कम कर्जा दिने क्षमता हुने बताउँछन्।

‘रेगुलेटरको आँखामा जुन बैंकलाई बढी क्यापिटल चार्ज लगाइएको छ, त्यो बैंक अलि बढी जोखिमपूर्ण छ भन्ने एउटा स्पष्ट मानक हो। जति कम क्यापिटल चार्ज लाग्यो, त्यति नै साउन्ड बैंकिङ वा बलियो बैंक भन्ने बुझिन्छ। यो बैंकको स्वास्थ्य जाँच्ने एउटा प्यारामिटर हो,’ कोइरालाले भने।

क्यापिटल चार्ज लगाउनु भनेको एक हिसाबले ‘क्रेडिट ग्रोथ’मा क्याप लगाइदिनु हो। अर्थात्, थप पुँजी नजुटाएसम्म बैंकले आक्रामक रूपमा व्यवसाय बढाउन सक्दैन। ३ देखि ४ प्रतिशतसम्मको क्यापिटल चार्जलाई सामान्य मान्छन् भने ५ देखि ६ प्रतिशत वा त्यसभन्दा माथि क्यापिटल चार्ज जानु भनेको उक्त बैंकमा प्राविधिक रूपमै उच्च जोखिम छ भन्ने बुझ्नुपर्ने बताउँछन्।

क्यापिटल चार्जको बहुआयामिक असर

जब राष्ट्र बैंकले क्यापिटल चार्ज थपिदिन्छ, बैंकले आफ्नो प्राथमिक पुँजीको ठूलो हिस्सा रिजर्भ वा बफरका रूपमा राख्नुपर्ने हुन्छ। यसले गर्दा बैंकसँग सर्वसाधारणलाई ऋण दिने पैसा कम हुन जान्छ। मानौं, एउटा बैंकसँग १ सय अर्ब रुपैयाँ ऋणयोग्य पुँजी थियो। ३ प्रतिशत क्यापिटल चार्ज लागेपछि ३ अर्ब रुपैयाँ थप होल्ड गर्नुपर्यो। ऋण दिने क्षमता ९७ अर्ब रुपैयाँमा झर्यो। यदि क्यापिटल टु लोन रेसियो १ बराबर १० छ भने ३० अर्ब रुपैयाँ ऋण विस्तार प्रभावित हुन्छ। यो कुनै सानो रकम होइन र यसले अर्थतन्त्रमा पनि असर पार्छ।

नाफाको एक भाग अनिवार्य रूपमा रिजर्भमा राख्नुपर्ने हुन्छ र लाभांश वितरण घट्छ। यसले सेयर मूल्यमा पनि नकारात्मक प्रभाव पार्छ।

बैंकले नाफा कमाउन प्रयोग गर्नुपर्ने पुँजीलाई जोखिमबापत छुट्याएर राख्नुपर्दा बैंकको स्रोत खुम्चिन्छ। यसले व्यवसाय विस्तारमा अंकुश लगाउँछ। सामान्य अवस्थामा बैंकले १५ प्रतिशत आरओई हासिल गर्न सक्छ। तर, ५ प्रतिशत क्यापिटल चार्ज लागेपछि यो १२ देखि १३ प्रतिशतमा झर्छ। १० प्रतिशत क्यापिटल चार्ज लागेपछि त ९ देखि १० प्रतिशतमा झर्छ। यसले लाभांश क्षमतामा पनि सीधा असर गर्छ। नाफाको एक भाग अनिवार्य रूपमा रिजर्भमा राख्नुपर्ने हुन्छ र लाभांश वितरण घट्छ। यसले सेयर मूल्यमा पनि नकारात्मक प्रभाव पार्छ।

बढी क्यापिटल चार्ज लागेमा बजारमा जोखिमपूर्ण बैंकको ट्याग लाग्छ। बढी चार्ज लाग्नु भनेको नियामक र ठूला संस्थागत निक्षेपकर्ताको नजरमा उक्त बैंक जोखिमपूर्ण वा कमजोर छ भन्ने सन्देश जानु हो। संस्थागत निक्षेपकर्ता होसियार हुन्छन् र उच्च नेटवर्थ व्यक्ति अन्य बैंकतर्फ आकर्षित हुन्छन्। नयाँ ग्राहक आकर्षणमा कठिनाइ हुन्छ र रेटिङ एजेन्सीको नकारात्मक दृष्टिकोण आउँछ। यसले बैंकको प्रतिष्ठामा दीर्घकालीन असर पार्छ।

क्यापिटल चार्ज लाग्नु भनेको बैंकको क्रेडिट ग्रोथमा क्याप वा सीमा लगाउनु हो। थप पुँजी नजुटाएसम्म बैंकले आक्रामक रूपमा व्यवसाय बढाउन सक्दैन। नयाँ शाखा विस्तार रोकिन्छ वा ढिलो हुन्छ, डिजिटल प्रविधिमा लगानी संकुचन हुन्छ, नयाँ उत्पादन विकासमा बाधा आउँछ र बजार हिस्सा गुम्ने जोखिम बढ्छ। यो सबै व्यावसायिक प्रभावले बैंकको दीर्घकालीन प्रतिस्पर्धात्मक क्षमतामा असर पार्छ।

यसले बैंकको लाभांश क्षमतामा असर गर्ने भएकाले सञ्चालक समिति र लगानीकर्ताले व्यवस्थापनलाई प्रश्न उठाउँछन् र छलफलको विषय बन्छ। व्यवस्थापनमाथि दबाब बढ्छ, सञ्चालक समितिमा तनावपूर्ण छलफल हुन्छ, प्रमुख कार्यकारी अधिकृतको जिम्मेवारी प्रश्नमा पर्छ र कर्मचारी मनोबलमा पनि असर पर्छ।

नेपालको चिन्ताजनक अवस्था

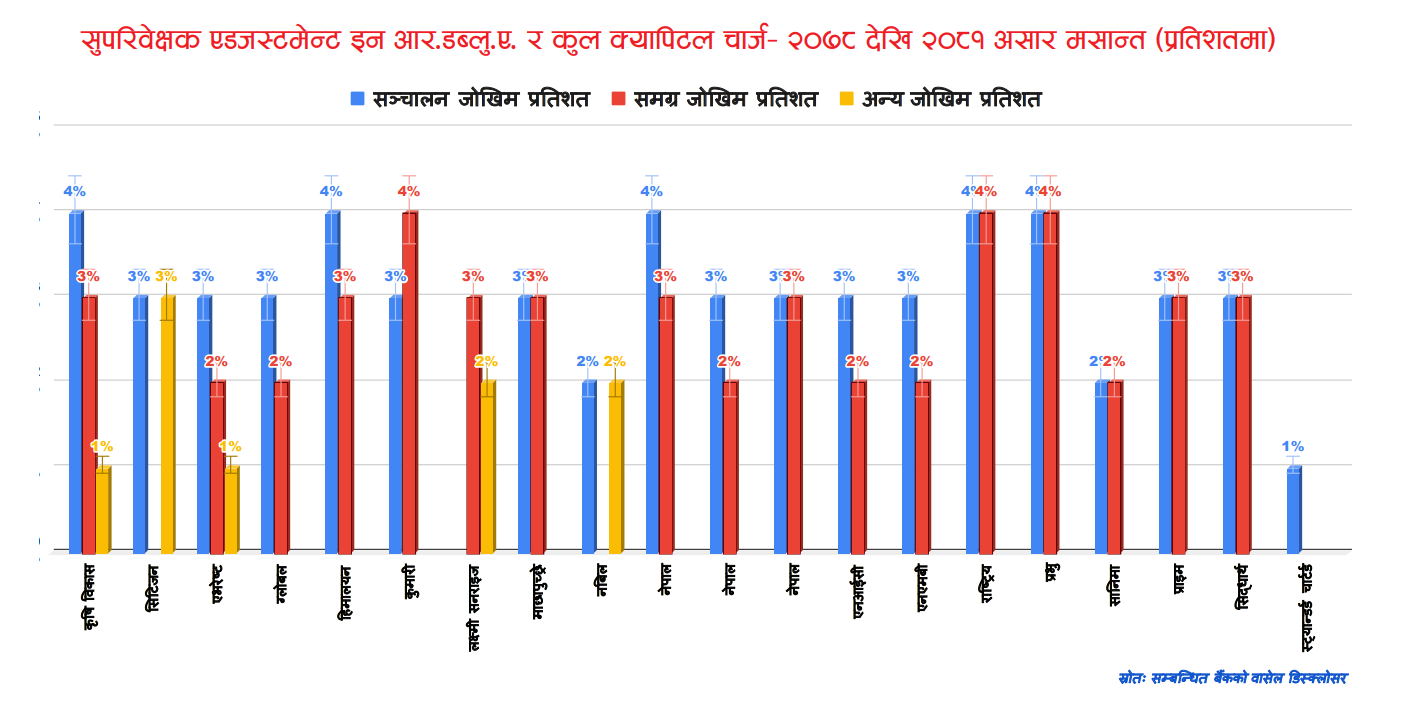

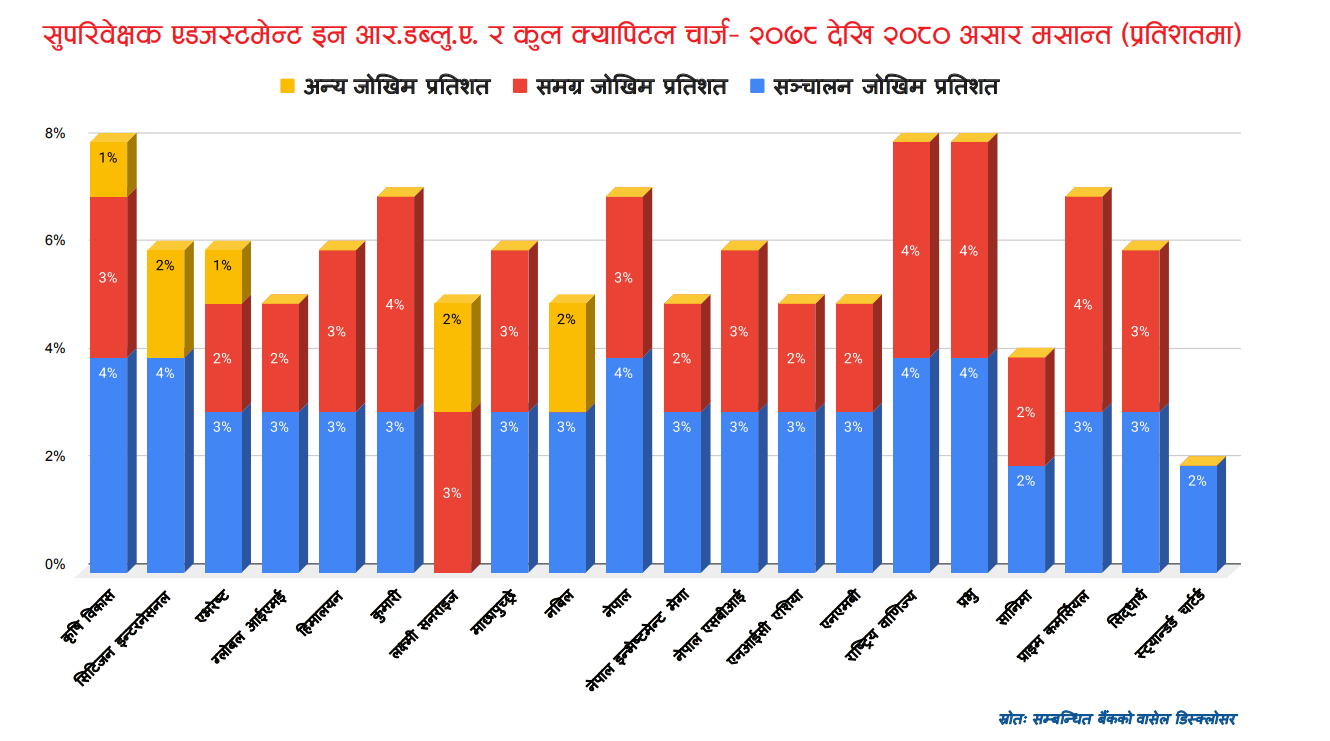

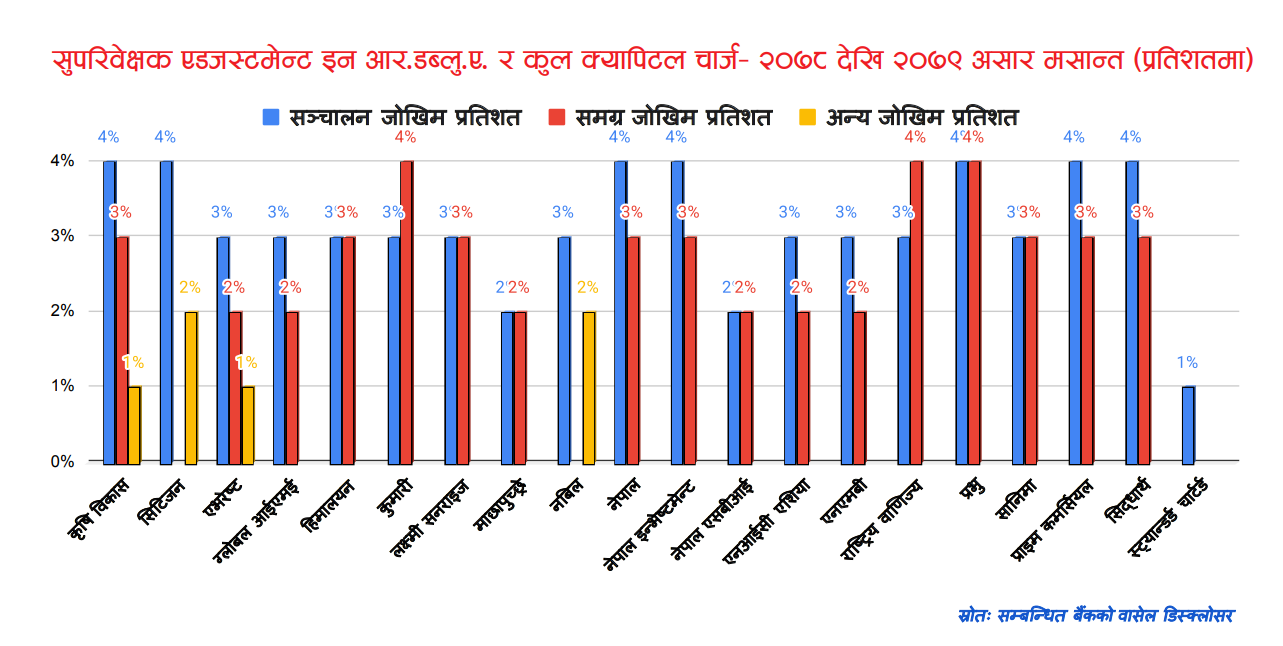

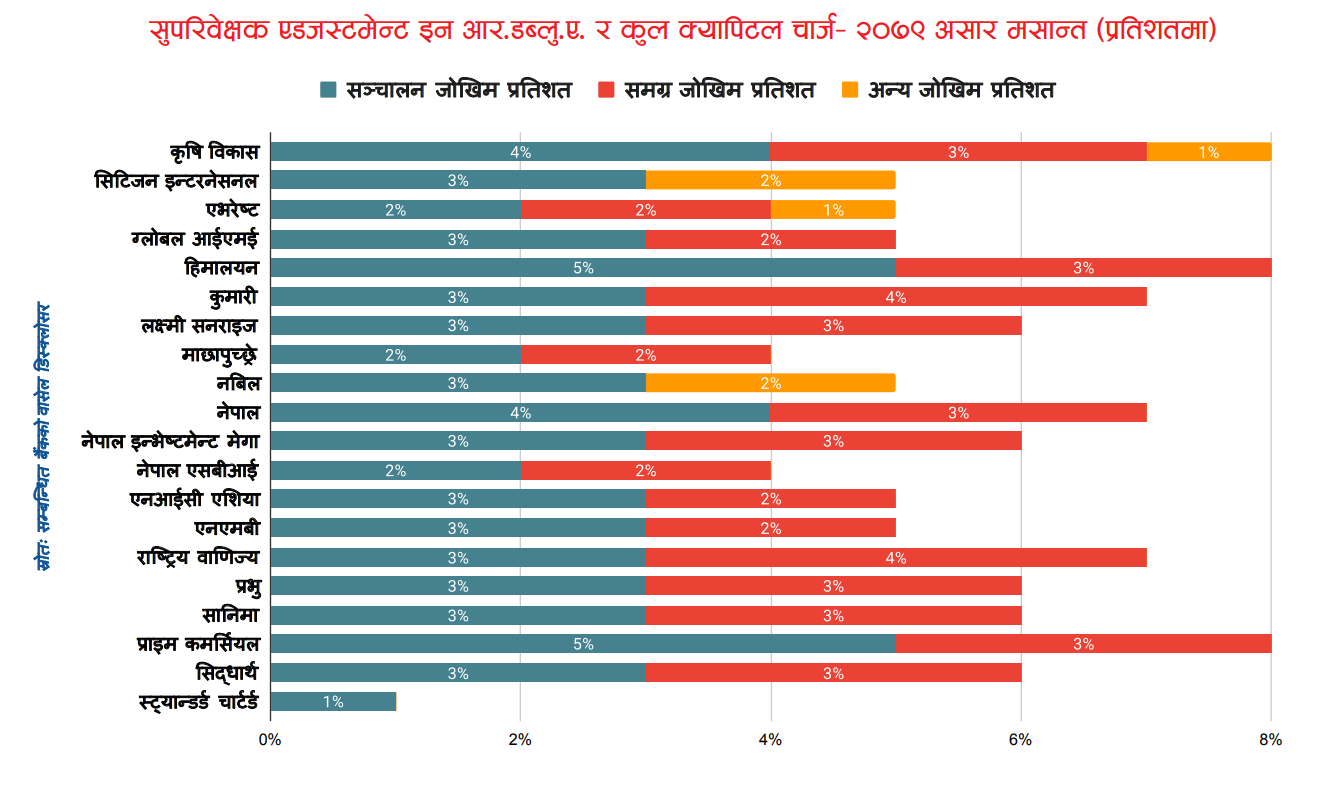

उच्च नियामकीय तथा सुपरिवेक्षकीय निगरानीमा रहने भनिएका नेपालका वाणिज्य बैंक नै उच्च जोखिममा रहेका छन्। नियामक राष्ट्र बैंकले उच्च जोखिम रहेको भन्दै १४ वाणिज्य बैंकलाई ५ प्रतिशत बढी क्यापिटल चार्ज लगाएको हो। यति मात्रै नभएर विगत ५ वर्षको तथ्यांक केलाउँदा यस्तो क्यापिटल चार्ज दोहोरिएको छ भने केही बैंकको क्यापिटल चार्ज बढेको छ। यो नेपाली बैंकिङ क्षेत्रको लागि चिन्ताको विषय हो।

राष्ट्र बैंकले जारी गरेका नीति निर्देशनको पूर्ण पालना नगरी व्यवसाय गरेर निक्षेपकर्ताको हित प्रतिकूल गएको ठहर गरेर २०८२ असारमा १४ वाणिज्य बैंकलाई उच्च जोखिममा राख्दै ५ प्रतिशतभन्दा बढी १० प्रतिशतसम्म क्यापिटल चार्ज लगाएको छ। यसमा सबैभन्दा बढी कृषि विकास बैंकलाई क्यापिटल चार्ज लाग्दा सबैभन्दा कम स्ट्यान्डर्ड चार्टर्ड बैंकलाई २ प्रतिशत मात्रै लागेको छ।

चालू वर्षमा विभिन्न परिस्थितिका कारण बैंकको निष्क्रिय कर्जा ७ प्रतिशतमाथि पुगेको छ। गत वर्षमा न्यून निष्क्रिय कर्जा भएका बैंकको समेत चालू वर्षमा बढेको छ। यसले गर्दा केही बैंकको क्यापिटल चार्ज थप हुन सक्ने देखिएको हो। राष्ट्र बैंकले गत वर्षमा लगाएको क्यापिटल चार्ज केही बैंकहरूको भने चालू वर्षको असारसम्म थप हुन सक्ने सम्भावना छ। चालू वर्षको राष्ट्र बैंकको स्थलगत निरीक्षण अझै पूर्ण रूपमा सकिएको छैन।

यदि अन्तर्रााष्ट्रिय तुलना गर्ने हो भने नेपालमा लगाइएको क्यापिटल चार्ज अन्य विकासशील अर्थतन्त्रको तुलनामा उच्च छ। भारतमा औषत क्यापिटल चार्ज २ देखि ४ प्रतिशत छ र उच्च जोखिम बैंकको चार्ज ७ देखि ८ प्रतिशत छ। सिंगापुरमा औषत १ देखि ३ प्रतिशत र उच्च जोखिम बैंकको ५ देखि ६ प्रतिशत छ। बंगलादेशमा औषत ३ देखि ६ प्रतिशत र उच्च जोखिम बैंकको ८ देखि ९ प्रतिशत छ। युरोपियन युनियनमा औषत १ देखि २ प्रतिशत र उच्च जोखिम बैंकको ४ देखि ५ प्रतिशत छ। अमेरिकामा औषत शून्य दशमलव ५ देखि २ प्रतिशत र उच्च जोखिम बैंकको ३ देखि ४ प्रतिशत छ। यसको तुलनामा नेपालमा औषत ३ देखि ५ प्रतिशत र उच्च जोखिम बैंकको १० प्रतिशतसम्म छ।

सुधारका उपाय

बैंकलाई स्वस्थ राख्न र चार्ज कम गर्न व्यापक सुधार आवश्यक छ। सबैभन्दा पहिले जोखिम व्यवस्थापन प्रणाली सुदृढीकरण गर्नुपर्छ। क्रेडिट रिस्क व्यवस्थापनमा उन्नत क्रेडिट स्कोरिङ मोडल प्रयोग गर्नुपर्छ । नियमित पोर्टफोलियो समीक्षा गर्नुपर्छ। उद्योग एवं भौगोलिक विविधीकरण गर्नुपर्छ र प्रभावकारी धितो मूल्यांकन प्रणाली विकास गर्नुपर्छ।

जेपी मोर्गन चेजले करेन्ट एक्सपेक्टेड क्रेडिट लोस मोडल प्रयोग गर्छ, एचएसबीसीले एडभान्स्ड इन्टरनल रेटिंग्स बेस्ड अप्रोच प्रयोग गर्छ र डीबीएस बैंकले एआई-पावर्ड क्रेडिट एसेसमेन्ट प्रयोग गर्छ। यी अन्तर्राष्ट्रिय उत्कृष्ट अभ्यासबाट नेपाली बैंकले सिक्न सक्छन्।

अपरेसनल रिस्क व्यवस्थापनमा साइबर सुरक्षा सुदृढीकरण, व्यापार निरन्तरता योजना, आन्तरिक नियन्त्रण प्रणाली र कर्मचारी तालिम तथा सचेतना आवश्यक छ। कमनवेल्थ बैंक अफ अस्ट्रेलियाले २०१८ मा एएमएल सीएफटी विफलताका कारण ७०० मिलियन अस्ट्रेलियन डलर जरिवाना तिरेपछि पूर्ण रूपमा कम्प्लायन्स फ्रेमवर्क पुनर्निर्माण गर्यो। १.५ बिलियन अस्ट्रेलियन डलर सुधार कार्यक्रममा लगानी गर्यो र तीन वर्षमा क्यापिटल चार्ज शून्यमा झार्यो।

सुपरिवेक्षण रिपोर्टमा औंल्याएका कमजोरीको सूची बनाएर प्राथमिकताका आधारमा सुधार योजना तयार गर्नुपर्छ।

मार्केट रिस्क व्यवस्थापनमा ब्याजदर जोखिम हेजिङ, विदेशी मुद्रा एक्सपोजर व्यवस्थापन, सेयर बजार लगानीमा विवेकशीलता र एसेट लाइबिलिटी म्यानेजमेन्ट प्रणाली सुदृढीकरण आवश्यक छ। नियामकीय अनुपालनमा कडा केवाईसी प्रक्रिया, संदिग्ध लेनदेन अनुगमन प्रणाली, पोलिटिकली एक्सपोज्ड पर्सन्स स्क्रिनिङ र नियमित कर्मचारी तालिम अनिवार्य छ।

सुपरिवेक्षकीय सुझाव तत्काल कार्यान्वयन गर्नुपर्छ। सुपरिवेक्षण रिपोर्टमा औंल्याएका कमजोरीको सूची बनाएर प्राथमिकताका आधारमा सुधार योजना तयार गर्नुपर्छ। टाइमलाइन र जिम्मेवार व्यक्ति तोक्नुपर्छ र नियमित प्रगति समीक्षा गर्नुपर्छ। सञ्चालक समितिले मासिक रूपमा जोखिम समीक्षा गर्नुपर्छ। व्यवस्थापनलाई स्पष्ट निर्देशन दिनुपर्छ। संसाधन उपलब्ध गराउनुपर्छ र जवाफदेहिता सुनिश्चित गर्नुपर्छ। वेल्स फार्गोले फर्जी खाता स्क्यान्डलपछि पूर्ण बोर्ड पुनर्संरचना गर्यो। नयाँ रिस्क म्यानेजमेन्ट फ्रेमवर्क विकास गर्यो। ३ बिलियन अमेरिकी डलर जरिवाना तिरेपछि चार वर्षमा पूर्ण सुधार र नियामकीय स्वीकृति प्राप्त गर्यो।

वित्तीय सूचकमा निरन्तर सुधार गर्नुपर्छ। पुँजी पर्याप्तता अनुपात ८ दशमलव ५ प्रतिशतभन्दा माथि राख्नुपर्छ। कुल क्यापिटल एडिक्वेसी रेसियो १३्र प्रतिशतभन्दा माथि राख्नुपर्छ र टियर वन रेसियो मजबुत राख्नुपर्छ। एनपीएल रेसियो ३ प्रतिशतभन्दा तल राख्नुपर्छ। लोन लोस प्रोभिजन कभरेज १ सय प्रतिशतभन्दा माथि राख्नुपर्छ र रिस्ट्रक्चर्ड लोन रेसियो कम राख्नुपर्छ। आरओई १५ प्रतिशतभन्दा माथि सस्टेनेबल रूपमा राख्नुपर्छ। आरओए १ दशमलव ५ प्रतिशतभन्दा माथि राख्नुपर्छ। कोस्ट टु इनकम रेसियो ५० प्रतिशतभन्दा तल राख्नुपर्छ र नेट इन्टरेस्ट मार्जिन स्थिर राख्नुपर्छ।

प्रविधि र डिजिटलीकरणमा लगानी गर्नुपर्छ। रेगटेक र फिनटेक समाधान प्रयोग गरेर अटोमेटेड कम्प्लायन्स मनिटरिङ, रियल-टाइम रिस्क डयासबोर्ड, प्रेडिक्टिभ एनालिटिक्स फर क्रेडिट रिस्क र ब्लकचेन फर ट्रान्सपरेन्सी विकास गर्नुपर्छ। साइबर सुरक्षामा मल्टि-लेयर सेक्युरिटी आर्किटेक्चर, नियमित पेनिट्रेसन टेस्टिङ, इन्सिडेन्ट रेस्पोन्स प्लान र साइबर इन्स्योरेन्स आवश्यक छ।

विश्वभरका सफल बैंकले प्रोएक्टिभ अप्रोच अपनाएका छन्। वेल्स फार्गो र ड्यूस बैंकजस्ता बैंकले गम्भीर संकटबाट पाठ सिके।

संगठनात्मक संस्कृति र सुशासनमा सुधार गर्नुपर्छ। जोखिम संस्कृति विकास गर्दै टप-डाउन अप्रोच टु रिस्क अवेयरनेस, थ्री लाइन्स अफ डिफेन्स मोडल कार्यान्वयन गर्नुपर्छ। सुशासनमा स्वतन्त्र निर्देशकहरूको सक्रिय भूमिका, रिस्क कमिटीको प्रभावकारी कार्य, नियमित बोर्ड ट्रेनिङ अन इमर्जिङ रिस्क्स एवं सीईओ र बोर्डको जवाफदेहिता सुनिश्चित गर्नुपर्छ। बार्कलेज बैंकले लाइबोर स्क्यान्डलपछि पूर्ण कल्चरल ट्रान्सफर्मेसन प्रोग्राम सुरु गर्यो। बार्कलेजले वे भ्याल्युज फ्रेमवर्क विकास गर्यो। ५ सय मिलियन पाउन्ड ट्रान्सफर्मेसन इन्भेस्टमेन्ट गर्यो र ५ वर्षमा नियामकीय विश्वास पुनर्निर्माण गर्यो।

दीर्घकालीन रणनीतिक योजना बनाउनुपर्छ। पुँजी योजनामा ३ देखि ५ वर्षको क्यापिटल प्रोजेक्सन, स्ट्रेस टेस्टिङ र सिनारियो एनालाइसिस, आईसीएएपी र डिभिडेन्ड पोलिसी एवं क्यापिटल रिटेन्सन ब्यालेन्स समावेश गर्नुपर्छ। व्यवसाय मोडल समीक्षा गर्दै हाई-रिस्क, लो-रिटर्न सेक्टर्सबाट एक्जिट स्ट्राटेजी, प्रफिटेबल र सस्टेनेबल सेगमेन्ट्समा फोकस, बिजनेस मोडल सस्टेनेबिलिटी एनालाइसिस र डाइभर्सिफिकेसन स्ट्राटेजी विकास गर्नुपर्छ। बजार स्थिरीकरणमा रेप्युटेसन बिलिङ इनिसिएटिभ्स, ट्रान्सपरेन्ट कम्युनिकेसन विथ स्टेकहोल्डर्स र इन्डस्ट्री लिडरसिप इनिसिएटिभ्स आवश्यक छ।

निष्कर्ष र भविष्यको दिशा

क्यापिटल चार्ज बैंकिङ क्षेत्रको स्वास्थ्य परीक्षण एउटा महत्वपूर्ण उपकरण हो। यो केवल नियामकीय दण्ड मात्र नभएर बैंकलाई आफ्नो जोखिम व्यवस्थापन सुधार गर्न दिइएको अवसर पनि हो। २००८ को वित्तीय संकटले सिकाएको मुख्य पाठ यही हो कि मजबुत पुँजी र प्रभावकारी जोखिम व्यवस्थापनबिना बैंकिङ प्रणालीको दीर्घकालीन स्थायित्व सम्भव छैन।

विश्वभरका सफल बैंकले प्रोएक्टिभ अप्रोच अपनाएका छन्। वेल्स फार्गो र ड्यूस बैंकजस्ता बैंकले गम्भीर संकटबाट पाठ सिके। पुँजी बढाउने, गभर्नेन्स सुधार्ने र कल्चर परिवर्तन गर्ने काम गरे र नियामकीय विश्वास पुनर्निर्माण गरे। तिनले प्रविधिमा ठूलो लगानी गरे। रेगटेक र फिनटेक समाधान अपनाए। डाटा-ड्रिभन डिसिजन मेकिङ सुरु गरे र रियल-टाइम रिस्क मनिटरिङ प्रणाली विकास गरे। तिनले स्टेकहोल्डर कम्युनिकेसनमा पनि जोड दिए। ट्रान्सपरेन्ट रिपोर्टिङ गरे, नियामकसँग नियमित संलग्नता कायम गरे र इन्भेस्टर कन्फिडेन्स बिल्डिङमा काम गरे।

नेपालका लागि यो महत्वपूर्ण मोड हो। नियामकीय स्तरमा बासेल-३ को पूर्ण कार्यान्वयन तीव्र पार्नुपर्छ। रिस्क-बेस्ड सुपरभिजन थप प्रभावकारी बनाउनुपर्छ। अर्ली वार्निङ सिस्टम विकास गर्नुपर्छ र रिजनल को-अपरेसनमा सक्रिय भूमिका खेल्नुपर्छ। बैंकको स्तरमा जोखिम व्यवस्थापनलाई प्राथमिकता दिनुपर्छ। दीर्घकालीन दृष्टिकोण अपनाउनुपर्छ। सस्टेनेबल ग्रोथमा फोकस गर्नुपर्छ र प्रोफेसनल म्यानेजमेन्ट र कर्पाेरेट गभर्नेन्स सुदृढ पार्नुपर्छ। लगानीकर्ताको स्तरमा क्यापिटल चार्ज र वित्तीय सूचकको नियमित अनुगमन गर्नुपर्छ। बैंकको जोखिम व्यवस्थापन क्षमतामा ध्यान दिनुपर्छ, सर्ट-टर्म रिटन्र्सभन्दा लङ-टर्म स्ट्याबिलिटी प्राथमिकता दिनुपर्छ र सञ्चालक समितिमा सक्रिय भूमिका खेल्नुपर्छ।

बैंकहरूले जिम्मेवार व्यवसाय अभ्यास अपनाउनुपर्छ। लगानीकर्ताले दीर्घकालीन दृष्टिकोण राख्नुपर्छ र निक्षेपकर्ताले सचेत रहनुपर्छ।

नेपालका १४ वाणिज्य बैंकहरूमा उच्च क्यापिटल चार्ज लागेको तथ्यले बैंकिङ क्षेत्रमा गम्भीर चुनौती खडा गरेको छ। बैंकले आफ्नो प्रणाली सुधार गर्ने, व्यवस्थापन सुदृढ बनाउने र दीर्घकालीन स्थायित्व प्राप्त गर्ने अवसर छ। अन्तर्राष्ट्रिय अनुभवले संकटबाट बाहिर निस्कने बैंकहरू झनै बलियो भएर उभिन्छन् भन्ने देखाउँछ। नेपाली बैंकले पनि यो चुनौतीलाई अवसरमा रुपान्तरण गर्न सक्छन्, यदि नियामकीय निर्देशनलाई गम्भीरताका साथ लिइयो, जोखिम व्यवस्थापनमा आमूल सुधार गरियो, दीर्घकालीन सोच र सस्टेनेबल ग्रोथमा फोकस गरियो र स्टेकहोल्डर सबैले जिम्मेवारीपूर्वक भूमिका खेले।

क्यापिटल चार्ज अन्ततः निक्षेपकर्ताको हित र वित्तीय प्रणाली स्थायित्वका लागि हो। यसलाई दण्डको रूपमा नभई सुधारका अवसरको रूपमा लिइनुपर्छ। नेपाली बैंकिङ क्षेत्रको उज्ज्वल भविष्यका लागि सरोकारवालाको सामूहिक प्रयास आवश्यक छ। राष्ट्र बैंकले नियमन र सुपरिवेक्षण थप प्रभावकारी बनाउनुपर्छ। बैंकहरूले जिम्मेवार व्यवसाय अभ्यास अपनाउनुपर्छ। लगानीकर्ताले दीर्घकालीन दृष्टिकोण राख्नुपर्छ र निक्षेपकर्ताले सचेत रहनुपर्छ।

(नोटः क्यापिटल नेपालले सम्बन्धित बैंकबाट प्रकाशित बासेल डिस्क्लोजरमार्फत क्यापिटल चार्जको तथ्यांक संकलन गरेको हो, जसमा केही बैंकले प्रतिशतमा आफूलाई लागेको क्यापिटल चार्ज राखेका छैनन् भने मर्जर भएका बैंकहरूले मर्जरअघिका साविकका बैंकको तथ्यांक राखेका छैनन्।)