काठमाडौं। नेपालका बैंक तथा वित्तीय संस्थाहरूको छाता संगठन बैंक तथा वित्तीय संस्था परिसंघ नेपाल (सिबिफिन) को अध्यक्षमा हिमालयन बैंकका अध्यक्ष प्रचण्डबहादुर श्रेष्ठ माघ ६ गते सर्वसम्मत नियुक्ति भए। तर यो नियुक्तिले बैंकिङ क्षेत्रको नैतिक नेतृत्व र सुशासनमाथि गम्भीर प्रश्न खडा गरेको छ। विगत २३ वर्षदेखि हिमालयन बैंकका संस्थापक श्रेष्ठको नेतृत्वमा बैंक वित्तीय संकट र संस्थागत अराजकतामा डुबेको छ। बैंकिङ क्षेत्रमा बदनाम अध्यक्षको छवि बनाइसकेका व्यक्तिलाई सिबिफिनले सर्वसम्मत अध्यक्ष चयन गरेसँगै संस्थाको साख नै संकटमा पर्ने जोखिम निम्तिएको हो।

हिमालयन बैंक: गौरवबाट पतनको यात्रा

नेपालको बैंकिङ क्षेत्रमा कुनै समय प्रतिष्ठित र विश्वसनीय बैंकको नाम कमाएको हिमालयन बैंकले पछिल्लो एक दशकयता संस्थागत सुशासनमा बदनामी कमाइरहेको छ। २०४९ सालमा विदेशी साझेदार हबिब बैंकसँगको सहकार्यमा स्थापना भएको हिमालयन बैंकले व्यवसायिकता र सुशासनमा मानक स्थापित गरेको थियो। तर पछिल्ला केही वर्षमा बैंकको त्यो साख क्रमशः धमिलिँदै गएको छ। बैंकभित्रका आन्तरिक कलह, सञ्चालक समितिमा देखिएको कुर्सीको लुटाफाट र कमजोर वित्तीय सूचकहरूका कारण यो बैंक अहिले आलोचनाको केन्द्रमा छ। यसको प्रमुख कारक २०७८ सालदेखि बैंकका अध्यक्ष रहेका श्रेष्ठलाई नै मानिन्छ।

२०७६ असोजमा व्यवसायी पवन गोल्यानको नेतृत्वमा वित्तीय संस्थाहरूबीच सुमधुर व्यावसायिक सम्बन्ध कायम राख्ने, बजारमा स्वस्थ प्रतिस्पर्धालाई प्रवर्धन गर्ने र समग्र बैंकिङ प्रणालीमा लगानीकर्ताको आत्मविश्वास बढाउने उद्देश्यका साथ सिबिफिन स्थापना भएको थियो। यसअघिका सिबिफिनले सरोकारवालाहरूबीच नीतिगत संवाद र अनुसन्धानमा आधारित सुझावहरू नियामक निकायलाई उपलब्ध गराई निक्षेपकर्ता र लगानीकर्ताको हकहित संरक्षण गर्दै आएको छ। साथै बैंकिङ क्षेत्रसँगै समग्र अर्थव्यवस्थाको हितका लागि आवश्यक सुझाव सरकारका सम्बन्धित मन्त्रालय र निकायहरूलाई दिने गरेको छ।

तर वित्तीय क्षेत्रमा बदनामी कमाएका हिमालयन बैंकका अध्यक्ष श्रेष्ठले आगामी दिनमा सिबिफिनका यी उद्देश्यअनुरूप काम गर्न सक्ने विषयमा बजार विश्वस्त हुन सकेको छैन।

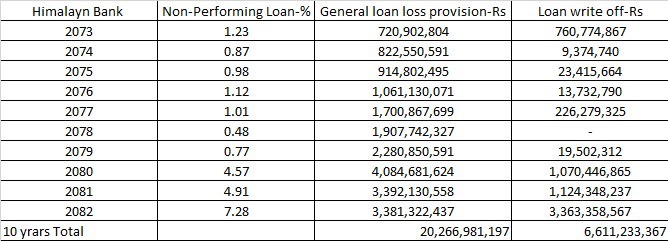

वित्तीय सूचकमा पहिरो: ७ अर्ब नकारात्मक नाफा

पछिल्लो समय सार्वजनिक भएका वित्तीय विवरणहरूले हिमालयन बैंकको स्वास्थ्य निकै कमजोर रहेको देखाउँछन्। चालू आर्थिक वर्षको पहिलो त्रैमासमा बैंकको वितरणयोग्य नाफा नै ७ अर्ब रुपैयाँ नकारात्मक थियो। यो नेपाली बैंकिङ इतिहासमा विरलै देखिने भयावह तथ्यांक हो। गत वर्ष समेत यस्तो नाफा ३ अर्ब ९५ करोड रुपैयाँले नकारात्मक हुँदा लगानीकर्तालाई लाभांश वितरण गर्न सकेन।

सबैभन्दा चिन्ताजनक पक्ष बैंकको खराब कर्जा हो। चालू वर्षको पहिलो त्रैमासमा ७.२८ प्रतिशत कायम रहेको खराब कर्जा अघिल्लो वर्षहरूको तथ्यांक हेर्दा हरेक वर्ष बढेको पाइन्छ। २०७३ सालमा मात्र १.२३ प्रतिशत रहेको एनपिएल ७ प्रतिशतमाथि पुग्नुले हिमालयन बैंकले गुणस्तरहीन कर्जा प्रवाह गरिरहेको र सम्पत्ति तथा दायित्व व्यवस्थापन गर्न नसकेको पुष्टि गर्छ। यो तथ्यांक नेपालको वाणिज्य बैंकहरूको औसत एनपिएल भन्दा निकै माथि छ र बैंकको कर्जा पोर्टफोलियो कति कमजोर छ भन्ने स्पष्ट संकेत हो। यस्तो वित्तीय स्वास्थ्यमा रहेको बैंकको अध्यक्षले समग्र बैंकिङ क्षेत्रको नेतृत्व गर्नु आफैंमा विडम्बना हो।

प्राविधिक विफलता: ग्राहकको पैसा नै अलपत्र

वित्तीय गिरावटसँगै बैंकको प्राविधिक सञ्चालनमा पनि ठूलो लापरबाही देखिएको छ। बैंकले एक महिनाअघि टेमेनोस सफ्टवेयर अपग्रेड र डाटा माइग्रेसनका क्रममा बैंकको डिजिटल सेवा हप्तौंसम्म अवरुद्ध भयो। ग्राहकहरूले आफ्नो निक्षेप समेत निकाल्न नपाएको गुनासो गरे। यसले गर्दा सामाजिक सञ्जालमा बैंकले धोका दिएको भन्दै चर्को आलोचना भयो र धेरै ग्राहकहरूले खाता बन्द गर्ने स्थिति समेत सिर्जना भयो। आधुनिक बैंकिङमा प्राविधिक सेवा सबैभन्दा महत्वपूर्ण हुन्छ र यसमा यति ठूलो असफलता बैंकको सञ्चालन क्षमतामाथि गम्भीर प्रश्न खडा गर्छ।

संस्थागत सुशासनको धज्जी: नातावाद र भ्रष्टाचारको आरोप

अध्यक्ष श्रेष्ठ र उनका परिवारको बैंकमा रहेको एकाधिकारका कारण संस्थागत सुशासनको धज्जी उडेको दाबी बैंककै लगानीकर्ताहरूले साधारण सभामा गर्छन्। लगानीकर्ताहरू असन्तुष्ट हुँदै साधारण सभा नै बहिष्कार गरेर बैंकको साधारण सभा धेरै पटक सरेको छ र यो विषय अदालतसम्म पुगेको छ।

बैंक तथा वित्तीय संस्था ऐन (बाफिया) अनुसार सञ्चालक समितिमा संख्या घटाउनुपर्ने प्रावधानका बीच खेतान समूहलाई बोर्डबाट बाहिर राखेर श्रेष्ठ परिवारका दुई सदस्य (मनोज बहादुर र प्रचण्डबहादुर) बोर्डमा बस्नुले कानूनी र नैतिक प्रश्न खडा गरेको थियो, जसका कारण मुद्दा पाटन उच्च अदालतसम्म पुगेको थियो।

फर्निचरदेखि सिसिटिभीसम्म: नातेदारको मौका

बैंकको प्रधान कार्यालय स्थानान्तरण गर्दा पुराना फर्निचर काम लाग्ने अवस्थामा हुँदाहुँदै पनि अध्यक्ष श्रेष्ठका सालो सुवर्णकृष्ण श्रेष्ठको कम्पनीबाट महँगोमा नयाँ फर्निचर खरिद गरिएको आरोप छ। बैंकको आइटी सफ्टवेयर र सिसिटिभी जस्ता उपकरणहरू पनि अध्यक्षका नजिकका नातेदार र भतिजाहरूका कम्पनीबाट मात्र खरिद गर्ने गरिएको तथ्यहरू सार्वजनिक भएका छन्।

बैंकमा कर्मचारी भर्ना गर्दा योग्यताभन्दा पनि सञ्चालकहरूका आफन्तलाई प्राथमिकता दिने गरिएको र परीक्षाका क्रममा गुगल प्रयोग गर्न दिनेसम्मको लापरबाही भएको भन्दै राष्ट्र बैंकमा समेत उजुरी परेको थियो। यस्तो कार्यशैलीका कारण बैंकका व्यावसायिक कर्मचारीहरू र आइटी प्रमुखले समेत अपमानित भएर राजीनामा दिनुपरेको स्थिति छ।

यी सबै घटनाले हिमालयन बैंकमा संस्थागत सुशासन भन्ने कुरा नै नभएको र यो पूर्णतया पारिवारिक संस्थाको रूपमा सञ्चालन भइरहेको देखाउँछ। सार्वजनिक बैंक भनिएको संस्थामा यस्तो नातावाद र पारिवारिक हितको खेल नेपाली बैंकिङ क्षेत्रका लागि लाजमर्दो विषय हो।

नेतृत्वको द्वन्द्व: बोर्ड दुई गुटमा विभाजित

हिमालयन बैंक तत्कालीन सिभिलसँग मर्जर हुनुअघि नेपाल इन्भेष्टमेन्ट बैंकसँगको मर्जर अन्तिम समयमा भत्किएपछि आन्तरिक कलह छताछुल्ल भएको थियो। मर्जर असफल भएपछि अध्यक्ष श्रेष्ठ र प्रमुख कार्यकारी अधिकृत अशोक शमशेर राणाबीच बोलचाल समेत बन्द थियो र हालसम्म पनि बोर्ड दुई गुटमा विभाजित भएको छ।

यो इगोको लडाइँले बैंकको निर्णय प्रक्रियालाई पक्षघात बनाएको छ र नियामक नेपाल राष्ट्र बैंकले समेत यसबारे स्पष्टीकरण सोधिसकेको छ। एउटा बैंकको अध्यक्ष र प्रमुख कार्यकारी अधिकृतबीच बोलचाल नै नहुनु र बोर्ड विभाजित हुनु कति गम्भीर विषय हो भन्ने कल्पना गर्न सकिन्छ। यस्तो विवादित र विभाजित नेतृत्वमा रहेको बैंकले कसरी अगाडि बढ्छ?

नैतिक प्रश्न: डुब्दै गरेको जहाजको कप्तान कसरी बने फ्लीट कमाण्डर?

यस्तो विवादित पृष्ठभूमि र आफ्नै बैंक संकटमा परेको बेला श्रेष्ठ सिबिफिनको अध्यक्ष चयन हुनु गम्भीर प्रश्न हो। उनी सर्वसम्मत अध्यक्ष त छानिए, तर के आफ्नै बैंकको वित्तीय स्वास्थ्य सुधार्न नसक्ने र नातावादको आरोप लागेका व्यक्तिले समग्र बैंकिङ क्षेत्रको हित र सुशासनको नेतृत्व गर्न सक्छन्?

सिबिफिनको विधानअनुसार उनी योग्य देखिए पनि नैतिक धरातलमा उनीमाथि प्रश्न उठ्नु स्वाभाविक छ। ७ अर्ब रुपैयाँ ऋणात्मक नाफा, ७.२८ प्रतिशत खराब कर्जा, प्राविधिक विफलता, नातावाद, बोर्ड विभाजन र संस्थागत अराजकताको दलदलमा फसेको बैंकको अध्यक्षले नेपालको बैंकिङ क्षेत्रको नेतृत्व गर्नु स्वीकार्य छ?

नेपालको बैंकिङ क्षेत्रमा अझै पनि प्रोमोटरहरूको व्यक्तिगत स्वार्थले संस्थागत हितलाई ओझेलमा पारिरहेको छ। प्रचण्डबहादुर श्रेष्ठले सिबिफिनको नेतृत्व गर्दै गर्दा उनले आफ्नो संस्थाको गुमेको साख फिर्ता ल्याउनु र सुशासनका प्रश्नहरूको जवाफ दिनु अनिवार्य छ। अन्यथा उनको नेतृत्वले समग्र बैंकिङ क्षेत्रको छविमा समेत नकारात्मक असर पार्न सक्ने देखिन्छ।

यो केवल एउटा बैंक वा एउटा व्यक्तिको प्रश्न होइन। यो नेपाली बैंकिङ क्षेत्रको नैतिकता, सुशासन र भविष्यको प्रश्न हो। सिबिफिनले यो नियुक्तिबाट के सन्देश दिन खोजेको छ? के नेपालको बैंकिङ क्षेत्रमा योग्यताभन्दा पनि नातावाद र पारिवारिक शक्ति नै प्रमुख हो? यी प्रश्नहरूको जवाफ समयले मात्र दिनेछ, तर निक्षेपकर्ता र लगानीकर्ताको विश्वास भने अहिले नै डगमगाइसकेको छ।

-1751183583.jpeg)

-1719220663.jpg)